老挝水泥工业现状与分析展望

2017-03-31合肥水泥研究设计院黄锦兵

合肥水泥研究设计院 黄锦兵 洪 云 王 超

随着老挝经济发展和基础建设的需要,老挝水泥需求量越来越大,有不少中资企业和其它境外企业想在老挝投资建设水泥厂。

为了有助于大家对老挝水泥工业的全面了解,根据我们近十年来对老挝水泥工业的关注,以及2016年11月对老挝水泥工业的考察和2016年12月的交流,形成以下文字,供参考。

1. 老挝国情

老挝位于中南半岛北部(也称为印度支那半岛或苏万纳半岛)。在北纬13°52′~22°05′和东经100°10′~107°30′之间,与中国、缅甸、越南、泰国、柬埔寨接壤。国土面积23.68万平方公里,国土形状呈由南向北倾斜的长条,南北长,东西窄,北部最宽,中部最窄,南北最长距离1050公里,东西最宽处500公里,东西最窄处105公里。

老挝是中南半岛上唯一的内陆国家。整个地势是北部、东北部高,起伏大,向南缓缓降低,在河谷间有局部平原,山区平缓处出现高原。境内多为山地和森林,北部山区以石灰岩为主,南部山区、高原以火山岩为主。老挝与泰国的界河--湄公河流经老挝1865公里,老挝境内60%水系汇流于湄公河。

老挝属热带、亚热带季风气候。全年分为两季,5月~9月为雨季,10月~次年4月为旱季。年平均温度28℃,4月最高气温38℃,12月~2月山区最低气温15℃。老挝全境雨量充沛,年降雨最少年份为1250mm,年降雨最大年份达3750mm,一般年份降雨量约2000mm。

老挝的矿藏尚未全面勘察。铁矿主要分布在川圹北部的查尔平原东段和该省西南部;锡矿主要分布在甘蒙省一带;铜矿主要分布在占巴塞省、乌多姆塞省、琅勃拉邦省和万象省;铅、锌矿主要分布在川圹省、万象省、沙湾拿吉省、沙拉湾省;金矿均为砂金,主要出现在老挝西北部湄公河及支流的沙石中;煤矿主要分布在沙拉湾省东北部、万象省西北部和上寮数省;石油主要分布在沙湾拿吉省吉河巴色一带;岩盐在乌多姆赛省磨丁、万象省班根河、沙湾拿吉省更谷等地发现有盐矿或含盐泉水;石灰石、石膏多集中在中寮地区的万象、甘蒙等省。

老挝水电资源丰富。据初步勘测,可建造大、中型水电站45座,水电蕴藏量不低于1800万千瓦;水力发电占全国发电量的90%,火力发电占全国发电量的仅10%,存在严重的季节性缺电。

老挝交通运输主要依靠公路。公路总里程约4.7万公里,承载80%客货运量;内河航道总长4600公里,客运量157万人次,货运量62.1万吨,境内主要河流--湄公河可以分季节分段通航载重20~200吨船只,全年可通航的仅有万象至宾汉河口附近;铁路仅有泰国廊开火车站经泰老友谊大桥至万象9公里处的塔纳楞火车站一条铁路,该铁路在老挝境内仅3.5公里。

老挝共有49个民族,人口691.1261万(2014年),华侨华人3万多人,人口密度29.2人/平方公里。

老挝以农业为主,工业基础薄弱,是最不发达国家之一,也是东南亚地区仅有的两个社会主义国家之一。

2011年~2015年,老挝GDP平均增长率7.4%;预计2016年GDP增速超过7.5%,人均GDP达到2092美元,总额达到144.3亿美元。按照老挝政府第八个五年规划,2016年至2020年,老挝国内生产总值年增幅将达到8.5%~9%,2020年人均GDP将实现3200美元。

2. 老挝水泥工业现状

老挝现有已投产水泥生产线10条,详见表1;已投产粉磨站3家,详见表2;正在建设的水泥生产线5条,详见表3。

表1 老挝已投产的水泥生产线

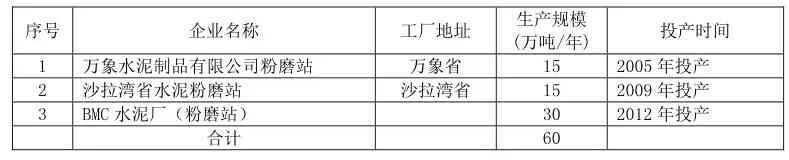

表2 老挝已投产的水泥粉磨站

表3 老挝正在建设的水泥生产线

截至2016年底老挝已投产的10条水泥生产线总产能598万吨(不含粉磨站);3家水泥粉磨站总粉磨能力60万吨;正在建设的5条水泥生产线投产后(预计2018年底以前)新增产能800万吨,预计到2018年老挝水泥总产能将达到1398万吨;未来5~10年内,老挝水泥总产能还将迅猛增长,部分拟建项目投产后(不含粉磨站)总产能将达到2100万吨。

3. 分析

1992年以前老挝没有水泥生产线,1992年在中国的帮助下建成第一条水泥生产线,采用机械化立窑生产,设计年产水泥10万吨。

上世纪九十年代中期开始在万象省万荣市建设700t/d带分解炉的新型干法回转窑生产线,2002年投入商业运营。

现有已投产的10条水泥生产线中的8条新型干法回转窑生产线均为2000年以后投产;这10条水泥生产线除2016年11月投产的KCL水泥厂以外,其余9条水泥生产线都有中资背景,这9条水泥生产线中大部分是云南的一些企业与老挝合资兴办。

根据近二十年老挝人口变化和水泥年产能的增加,2000年以后老挝人均GDP和人均水泥产能及增长率见表4。

表4 老挝人均G DP和人均水泥产能及增长率

从水泥产能看,2000年以前老挝使用的水泥基本上依靠进口,从2000年水泥产能10万吨到2010年水泥产能138万吨,净增水泥产能128万吨,人均水泥产能增长率平均值48.28%;从2010年水泥产能138万吨到2016年水泥产能598万吨,净增水泥产能460万吨,人均水泥产能增长率平均值22.47%;从2000年水泥产能10万吨到2016年水泥产能598万吨,净增水泥产能588万吨,人均水泥产能增长率平均值40.13%。

根据正在建设的水泥厂生产规模,预计从2016年到2018年将新增水泥产能800万吨,水泥产能也由2010年的138万吨增加到2018年的1398万吨,人均水泥产能增长率平均值31.63%。

从人均水泥产能变化情况看,2006年以前老挝人均水泥产能绝对量很低;2006年至2016年这十年人均水泥产能绝对量增加很快,由2006年的64.45kg快速增加到2016年的831.66kg,十年人均水泥产能增加11.9倍;预计到2018年人均水泥产能将增加到1868.74kg,从2006年的人均水泥产能64.45kg到2018年的人均水泥产能1868.74kg,这十二年人均水泥产能增加28倍。

如果部分拟建项目在5~10年内建成投产,总产能将达到每年2100万吨,人均水泥产能将达到2600kg。

另外,老挝毗邻泰国和越南等东南亚水泥生产大国,2014年统计数据显示,泰国水泥年产能4670万吨,实际销售4200万吨;越南水泥年产能9140万吨,实际销售7000万吨。当前,老挝属于水泥净进口国,主要从泰国和越南进口水泥或熟料,万象及以南的混凝土搅拌站大多数使用泰国大象牌、鹰牌和TPI牌水泥,川圹省、华潘省及乌多姆赛省等以北地区多进口越南水泥。

目前,老挝水泥市场主要有两类产品,一类是老挝本国生产的32.5复合水泥和52.5硅酸盐水泥,另一类是从泰国进口的199水泥和299水泥(等同于ASTM C150 TYPE I型),以及从越南进口的PCB30水泥和PCB40水泥。

根据2016年11月份的市场调查,在万象地区的水泥市场上泰国水泥终端零售平均价格在每吨85美元左右,其它地区价格略有差异。

由于泰国水泥在包装、重量及品质等方面深受老挝民众的喜爱和信赖,再加上老挝与泰国山水相连、民族同源、风俗习惯、宗教信仰以及语言、文化相似,泰国水泥在老挝有很高的知名度,在老挝水泥市场上泰国水泥价格最贵,老挝本国水泥价格次之,越南水泥价格最低。

根据当前水泥销售实际和市场调查,随着老挝本国水泥产能的不断扩大,老挝本国生产的水泥市场竞争已经突显,来自泰国和越南的水泥市场竞争也在加剧,价格战已经开始。

4. 展望

在未来5~10年,中国“一带一路”战略的推进、老挝水利资源和矿产资源的开发利用、老挝基础设施建设和民用房屋的升级改造,都会给老挝的水泥市场带来新的机遇。

中国“一带一路”战略的推进,将加快推动老挝基础设施建设的步伐,中老铁路(泛亚铁路的组成部分)建设项目的落地实施、老挝国内4条高速公路建设规划的推进、A3铁路、3C铁路、3D铁路及港口、桥梁和瓦岱国际机场扩建都需要大量的水泥。

老挝水利资源的开发利用,如南俄3水电站、南椰1水电站、南屯水电站、东萨洪水电站、南壁水电站、南帕水电站、南欧江流域水电站、次湄公河流域水电开发等60多座水电站项目的陆续开工建设,将进一步拉动水泥需求。

随着老挝社会发展和经济增长,老挝矿产资源将会得到进一步开发利用,工业化进程将加快,作为基础工业的水泥工业也将持续发展。

老挝的工业开发区建设、城市综合体建设、城市道路桥梁建设以及民用房屋升级改造等对水泥的需求也将不断上升。