论财务集中管控模式下会计机构及职能设置

2017-03-31钟涛

钟涛

【摘要】随着市场经济的发展,企业的集团化趋势越来越明显,在企业集团化的大背景下,我们需要加强企业监管力度,特别是财务监管力度。实行财务集中管控模式,对于企业来讲,收效显著。本文主要论述了财务集中管控模式的概念,介绍在集中管控模式下的企业会计机构,以及会计机构的职能设置,以便提高企业的财务管理水平,帮助企业更好地发展。

【关键词】财务集中 管控模式 会计机构 职能设置

伴随着企业集团化进程的加快,企业机构发生了翻天覆地的变化。怎样使越来越庞大的企业财务在统一的管理下高效运行,提高企业的经济效益,是越来越受到社会关注的一个问题。顺势而生的企业财务集中管控模式,是现在得到企业大力追捧的一种管理模式,它以合理高效的优势迅速占领了市场。

一、什么是财务集中管控模式

集中管控,就是将权利集中到一起的,统一行使的一种管理方式。财务的集中管控,就是将财务会计核算和管理工作进行集中汇总,以金字塔的模式进行排列组合,只有立于金字塔顶端的阶层才有权利下达命令。在这种管控模式之下,企业的财务管理工作集中到一起,不管是资金还是财务决定都统一化进行,达到财务核算统一的目的。

当前,财务集中管控模式成为集团公司关注的首要问题,说到底,财务集中管控模式是针对公司财务运营的一种集权模式,这种模式有优点也有一定的缺点。优点就是能够集上下合力,共同完成公司的运营目标。缺点就是很难做到决策民主,一些好的意见建议被拒之门外。因此,在设置财务集中管控模式的时候,要注意两点原则。第一,采用集中管控模式时,集权力度、集权水平和分权程度是否合理,是否做到了既能统一决策,又能民主评议。第二,在执行财务集中管控的模式之下,是否能够做到企业整体结构的维持,是否发挥了正面的促进作用,是否能更好地服务于企业的发展。

如果能够满足上面的两点要求,那么就说明采用财务集中管控模式是适合这个企业的。对于财务集中管控模式的运用,目前最为常见的形式就是财务企业形式。这种形式能够确保有一个固定的决策中心,在决策的同时,企业还能从事多种金融活动,比如进行投融资,或者开展闲置项目等。在这种企业形式之下,集团的资金流动加快,效率得到了提高。

二、集中管控模式下的会计机构

(一)会计机构的设立要求

会计机构的设立从根本上说是为企业的发展服务,对企业的资本负责,因此,会计机构的设立原则首先要与企业的战略目标一致,保证企业目标的达成。

另外,会计机构的职责就是进行企业财务管理工作,因此机构设立必须以工作的实际内容为基础,规范、有效地开展财务预算与财务结算等财务工作并及时进行评价反馈,保证决策与财务的双向监督,强化企业管理。

(二)会计机构的设立原则

会计机构的设立原则简单地说就是统筹兼顾、上传下达。通俗点解释,就是使各个子公司在集团授予的固定权限下运行,集团帮助子公司进行财务管理决定、承担相应的决策风险。

(三)会计机构的设立目标

会计机构的设立目标就是使整个集团的财务管理保持上下一致,使整个集团公司朝着企业发展的大方向前进,使子公司的发展为集团服务。

(四)会计机构的细化分组

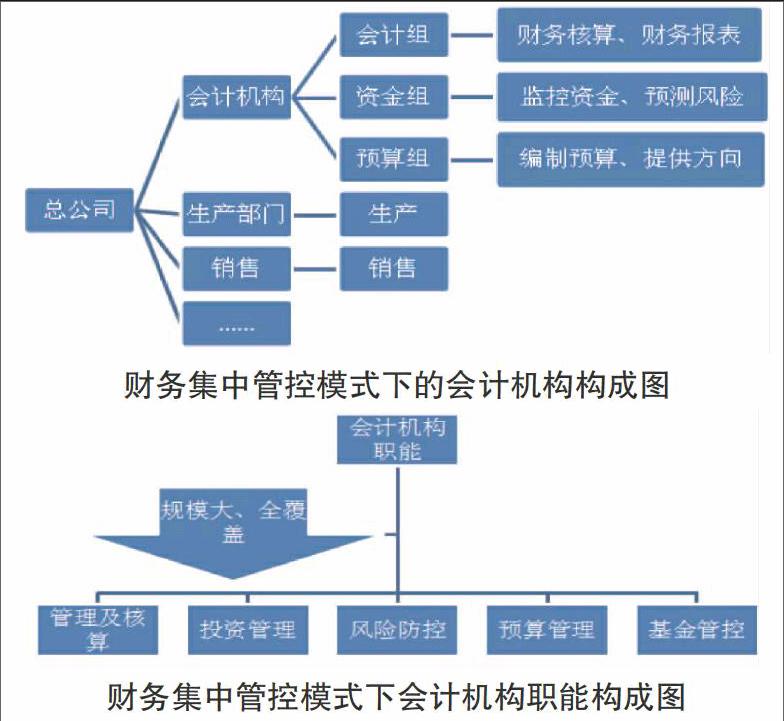

作为集团公司的衔接部门,会计机构联系着生产部门、销售部门、后勤部门等相关部门,关系着企业能否正常运营。因此应该将会计机构的职能进行细化,将整个部门分为会计、资金和预算三个小组。

1.会计小组。主要负责会计核算工作。既包括整个集团的会计核算,又包括对下属子公司会计核算工作的指导和监督。

2.资金小组。主要负责管理企业资金。包括建立资金管理制度,建立集团投资风险预警系统,对集团的资金运行进行监控管理和风险评估,结合企业的运营目标和发展愿景,建立适合企业发展各项资金管理制度。

3.预算小组。主要负责根据上一阶段的企业发展和经营状况,制定下一阶段的科學合理的财务预算方案,对公司的各种资源进行合理配置,为企业发展提供计划和指导。与此同时,指导子公司进行财务预算指导,完善子公司的财务预算体系,帮助子公司科学合理地发展。

三、会计机构的职能

作为企业管理的核心部分,会计机构的职能覆盖面广,规模大,与企业的每个部门都存在着密切的联系。综合来讲,企业会计机构的职能主要有以下几点。

(一)管理及核算职能

会计机构负责整个集团公司财务的管理,需要统计整个集团公司的会计报表、整理财会信息、管理财务档案等具体工作,与企业各个部门联系紧密。企业只有根据自身运营情况,制定相应的会计机构职能标准,同时坚持与时俱进的原则,才能逐步提高企业的财务集中管控水平。

(二)投资管理职能

投资,是一个企业最重要的收益来源,不管是投资之前的项目考察和具体数据分析,还是对固定资产进行管理,都需要会计机构的整体规划。只有坚持会计机构对投资的管控职能,才能保证企业按照“统筹管理,各自负责”的标准正常运行。

(三)风险防控职能

会计部门掌握整个公司的财务运行,需要辨别企业的投资风险,建立监控和预警机制。注意收集投资风险信号,避免企业在盲目投资中蒙受风险。另外,集团公司对于下属财务公司的财务运行状况也应有监控职能,要经常性地分析子公司财务运行状况,指导子公司发展。

(四)预算管理职能

通过对我国相关政策、法律、法规的学习掌握,依据企业自身运营情况,创建企业生产、发展、管理、运营的相关计划,并将此计划向下传达到下属分公司,使下属分公司能够根据集团总公司的规划因地制宜地制定出适合自身发展的预算管理制度。下属分公司将制定出的预算管理制度上报,如果得到集团总公司的批复认可,就可以认定为分公司下一阶段的运营预算,在此范围内进行资本活动。

(五)基金管控职能

基金管控职能要求会计机构集中管理企业的内部资金,对资金进行统一管控,合理地调整分配所有的资金。这就要求企业内部组织一定要第一时间将所有的资金收益交给集团,接受集团的指挥领导。同时,集团掌握着下属企业的资金状况,就有义务对下属企业进行指导和监管,帮助下属企业更好地发展。

四、结语

总而言之,当前我国市场经济飞速发展,经济体制改革持续推进,市场竞争白热化,企业如果想在这种经济环境中不断发展,就必须及时调整战略布局,调整企业结构。财务管理模式是企业机构的核心组成部分,是改革首先需要考虑的层面,采用财务集中管控模式的企业,能够有力地降低市场风险,增加企业受益,助力企业的市场竞争。因此,如何科学有效地利用财务集中管控模式,如果设置会计机构和职能,是值得每一位相关人员深入思考的问题。

参考文献

[1]薛行生.论财务集中管控模式下会计机构及职能设置[J].商,2014,(3):140-140.

[2]史斌.论财务集中管控模式下会计机构及职能设置[J].中国乡镇企业会计,2015,(2):88-89.

[3]罗影怡.试论财务集中管控模式下会计机构及职能设置[J].会计之友,2011,(16):126-128.

[4]谢立.试论财务集中管控模式下会计机构及职能设置[J].会计之友,2011,(16):122-125.

[5]薛行生.论财务集中管控模式下会计机构及职能设置[J].商,2014,(2):140.