参与式预算与组织绩效的非线性关系

2017-03-30石泉

石泉

摘要:参与式预算是企业分权式民主管理在预算管理中的具体运用,对于企业内部风险管理具有重要意义。究竟参与式预算对组织绩效会产生何种影响,国内外文献并没有一致的结论,且大多研究认为二者之间存在线性关系。本文在回顾上述文献的基础上,提出了分析二者关系的框架,一是认为参与式预算与组织绩效之间可能存在非线性关系,并试图从正面、直接的角度对二者之间的非线性关系加以讨论;二是基于心理学理论基础,进一步探讨参与式预算对组织绩效的非线性影响的路径传递,即弄清预算参与水平与组织绩效间的非线性关系是存在于预算参与水平到中介变量之间,还是中介变量到组织绩效之间,又或者是这个影响关系都是非线性的。

关键词:参与式预算;绩效;心理学机制;内部风险管理

中图分类号:F270.7 文献标志码:A 文章编号:1001-862X(2017)02-0078-006

一、引 言

后金融危機时代,内部风险管理是企业生存的关键。预算作为加强内部风险管理的首要工作,其重要性也日益凸现。参与式预算,指允许下级参加预算编制的过程,并能影响或决定与自身相关的预算水平,是企业分权式民主管理在预算管理中的具体运用。自Argyris(1952)首次探讨参与式预算对组织以及下属员工行为的影响,在过去的五十多年中,参与式预算一直是西方管理会计研究领域中的重大研究议题之一。参与式预算所引致的组织和行为后果是多方面的, Shields and Shields(1998)通过对过去几十年中相关文献的回顾,将统计显著相关的后果变量(因变量)分为八大类:绩效(performance)、激励或动机(Motivation or incentives)、满意度(Satisfaction)、态度(Attitude,包括对预算、工作、上司以及组织的态度)、工作相对紧张度(Job-related tension)、预算松弛(Slack)、角色模糊(Role ambiguity)和信息(Information),其中运用最频繁的变量是绩效。虽然关于参与式预算与绩效之间的关系的文献众多,但并没有得出一个一致的研究结论,例如:部分研究得出参与式预算对绩效有正的影响,有些则是负向的,有些则显示二者之间的关系并不明确或显著。

对于上述不一致的研究结论,学者们提出了不同的解释。Chenhall and Brownell(1988)提出两个可能的解释:第一,参与式预算对绩效的影响可能会因所处情景的不同而有所差异,因此,进一步细分预算参与所处的环境可能可以解释研究结果的不一致,此即“权变模型”观点。第二,参与式预算对绩效的影响可能是透过其他中介变量或调节变量来实现,此即“中介模型”。学者们以经济学、心理学和社会学等多种学科理论为基础,从不同角度对中介变量或调节变量进行搜寻。这些变量大致可归纳为三个层面:个体层面变量(如下属员工对参与预算程度的态度、对工作的态度、对公司的态度以及自身的特征等)、组织层面变量(如组织文化、组织分权、预算在绩效评价中的重要性等)、技术层面变量(如产品标准化程度、生产过程自动化程度等)和环境层面变量(如外部环境的不确定性程度、外部市场竞争状况、内部的生产流程、信息技术条件等)。另外,Greenberg and Nouri(1994)对过去相关研究进行整合性分析(Meta-analysis),结果表明研究结论的不一致主要在于理论上而非研究方法上的差异。Shields and Shields(1998)认为这种差异至少由以下两个原因引致:第一,理论基础和实证模型的差异;第二,大多数研究都缺乏有力的理论基础与实证模型相配合,即参与式预算存在的理由必须包含于模型中加以探讨。

Clinton(1999)则提出了另一种观点:过去大多数的研究旨在检验参与式预算所能带来的效用,将其作为组织采用参与式预算的主要理由,但是并未进一步探讨个别组织如何决定出适当的最优参与程度。据此,其提出参与式预算需求与供给相匹配的观点,认为参与式预算与组织绩效之间的关系并非简单依赖于实际预算参与水平(Degree of Participation Allowed, DPA),而很可能取决于下属员工所认知的预算参与需求(Perceived Need for Participation, PNP)与实际预算参与水平之间的差距,即预算参与一致性程度(Degree of Participation Congruence, DPC)。延续Clinton(1999)的推论,Clinton and Hunton(2001)进一步实证了预算参与一致性程度与组织绩效之间的关系,相关分析结果表明,预算参与一致性程度与组织绩效之间存在正相关关系,即随着DPC趋近于零,组织绩效上升,进一步支持了Clinton(1999)的推测。Maria,William and Frances(2008)分别探讨了预算参与冲突(1)(Budgetary Participation Conflict, BPC)对美国企业工作的墨西哥籍和美国籍管理者工作绩效的影响,发现预算参与冲突对管理者工作绩效存在负向影响,且对墨西哥籍管理者绩效的负影响更显著,这也支持了Clinton and Hunton(2001)的发现。

对已有研究进行归纳分析,可以得出:已有的关于参与式预算与绩效之间的关系的研究结论并不一致;预算参与一致性程度与组织绩效之间存在正相关关系。稍加分析,我们不难推测,预算参与程度与组织绩效之间的关系可能不是一种线性关系,而是非线性关系——二次型关系,即预算参与程度与绩效之间呈倒U型关系,而这里的最优预算参与水平即为下属员工所认知的预算参与需求(PNP)。如果我们的推测成立,那么在实际预算参与水平(DPA)小于最优预算参与水平(PNP)时,参与式预算与绩效之间则呈正相关关系;在实际预算参与水平(DPA)大于最优预算参与水平(PNP)时,参与式预算与绩效之间则呈负相关关系。这与Clinton and Hunton(2001)采用预算参与一致性程度测度(DPC)得出的结论是相吻合的。另外,如果以上推测成立,那么研究样本的差异(或者样本的选择性偏差)或许可以解释已有研究结论的不一致。通过对管理会计已有的研究文献进行整合性分析发现,样本量过小几乎是这一学科文献的共同缺陷,研究样本一般只有几十,多则也只有一两百,在这样一个小样本下,大大增加了样本存在选择性偏差的可能。当所选择的研究样本的实际预算参与水平显著小于下属员工所认知的预算参与需求时,得到的结论往往是正相关关系;反之,则更可能得到负相关的结论;而如果样本不存在明显的偏差时,这时候用传统的线性关系来考察,则更可能得到不显著的结论。这就解释了已有研究结论的不一致。因此,在探讨参与式预算与组织绩效关系的时候,我们不应忽略研究样本可能存在的选择性偏差以及参与式预算与组织绩效之间可能存在的非线性关系。

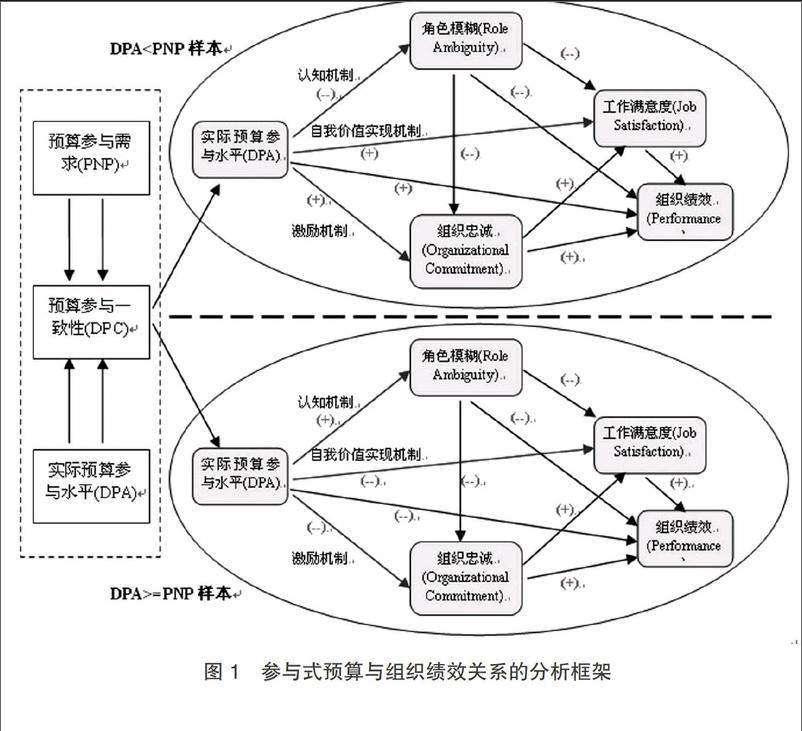

就“中介模型”的观点而言,Shields and Shields(1998)将过去研究归纳为分别以经济学、心理学和社会学理论为基础。其中以心理学理论为基础的研究结论较为一致,认为参与式预算能通过三种机制来影响组织绩效,分别为认知机制、激励机制、自我价值实现机制。所谓认知机制,是指员工通过参与预算,提供了个信资讯交换、分享的平台,这有利于提高决策制定的品质,进而改善组织绩效。激励机制,是指通过参与预算,能够有效提高员工对组织的信任感、控制感以及自我投入,因而降低员工对组织决策的抗拒、提高对决策的接受度和认同,进而改善组织绩效。自我价值实现机制,是指员工通过参与预算,使员工能够感受到对等的机会来实现自我价值,因而提高员工的工作满意度,进而改善组织绩效。进一步,Chong,Eggleton and Leong(2006)將上述三种机制同时纳入分析框架一起考虑,采用路径分析的方法发现了三种机制分别是通过角色模糊、组织忠诚以及工作满意度三个中介变量来影响组织绩效。

本文主要研究以下两个问题:第一,探讨参与式预算与组织绩效之间的非线性关系(二次型关系)。过去研究虽然从不同角度对参与式预算与组织绩效之间的关系进行了论证,但得到的研究结论并不一致。但已有的研究,基本上都是围绕着参与式预算与组织绩效之间可能存在的线性关系进行论证,虽然Clinton(1999)最早跳出这个研究框架,认为参与式预算与组织绩效之间的关系并非单纯依赖于实际预算参与水平(DPA),而很可能取决于预算参与一致性程度(DPC),并在Clinton and Hunton(2001)从实证的角度支持了其之前的推测。接着,张允文(2007)延续Clinton(1999)、Clinton and Hunton(2001)的发现,将预算参与一致性作为权变因素,探讨预算参与一致性对预算参与水平与人工绩效、公司经营绩效的直接及间接影响;研究发现,预算参与一致性的差异会影响预算参与水平对组织绩效的影响路径。这些结果虽然都间接支持了非线性关系存在的可能,但是现有文献都没能从正面直接地对二者之间的非线性关系加以讨论,这是本文的研究目的之一。

第二,基于心理学理论基础下,探讨参与式预算对组织绩效的非线性影响的路径传递。Chong,Eggleton and Leong(2006)基于心理学理论基础,将三种机制同时纳入分析框架,比较完整地论述了预算参与水平是通过三种机制先影响角色模糊、组织忠诚以及工作满意度三个中介变量,通过这三个变量再进而影响组织绩效。因此,本文期望通过对路径传递的分析,进一步弄清预算参与水平与组织绩效间的非线性关系是存在于预算参与水平到中介变量之间,还是中介变量到组织绩效之间,又或者是这个影响关系都是非线性的。

二、假说的提出

(一)参与式预算对组织绩效的直接影响

Shields and Shields(1998)将过去研究予以归纳总结,将参与式预算存在的理由归为三个理论基础,分别为经济学、心理学和社会学理论基础,具体如下。

经济学理论基础:经济学观点假定员工对任务以及任务环境的了解要多于他的上司,参与式预算是上司获取信息,达到信息共享,从而降低任务以及任务环境的不确定性的方式之一。通过信息共享也使得上司能够设计一套较为有效的薪酬方案,从而激励员工达成预算目标。心理学理论基础:心理学观点认为参与式预算能通过三种机制来影响组织绩效,分别为认知机制、激励机制以及自我价值实现机制。参与式预算能通过信息的交换与共享、增加对组织决策的接受度和认同、员工价值的自我实现来促进组织绩效的改善。社会学理论基础:社会学观点认为参与式预算的后果取决于组织的情景(如环境的不确定性)和组织的结构(如分权化)。总而言之,根据这些理论基础,参与式预算能够促进组织绩效的提高,与组织绩效呈正相关关系。

但Brownell(1982)指出,预算参与水平应与公司自身特征相匹配,当二者匹配不恰当时,必须考虑其可能产生的负面经济后果,如工作表现的不合格以及对工作的不满等。Doll and Torkzadeh (1991)从个体层面考察了下属员工所认知的预算参与需求(PNP)与实际预算参与水平(DPA)的匹配情况,并将实际预算参与水平(DPA)与预算参与需求(PNP)的匹配不一致性再细分为剥夺和饱和两种情形。所谓剥夺情形,即实际预算参与水平(DPA)小于预算参与需求(PNP)。剥夺往往导致员工对公司决策过程以及信息不完全下作出的决策结果感到失望和不满,因此,剥夺对决策质量及预期工作绩效产生不利的影响。相反,饱和情形,是指实际预算参与水平(DPA)超过预算参与需求(PNP)。饱和则由于组织花费过多的时间和精力来参与决策活动,引致人力资源的无效利用,从而降低员工绩效。此外,饱和同剥夺一样,也会由于对决策过程的失望和不满而对决策质量产生不利影响,降低组织决策的有效性,从而对组织绩效产生负面影响。

延续Clinton(1999)的推论,Clinton and Hunton(2001)用实证的方法实证了预算参与一致性程度(DPC)与组织绩效之间的关系,相关分析结果表明,随着实际预算参与水平(DPA)与预算参与需求(PNP)匹配得越好,即预算参与一致性程度(DPC)趋近于零,组织绩效增加。这支持了实际预算参与水平与组织绩效之间的关系更像是一条倒U型曲线。之后Maria, William and Frances(2008)的研究发现也支持了Clinton and Hunton(2001)的研究结论。因此,本研究提出如下假说:

H1-1:实际预算参与水平与组织绩效之间存在非线性关系,且如果这种非线性关系是二次型关系的话,则实际预算参与水平的平方与组织绩效呈负相关关系(倒U型)。

H1-2:实际预算参与水平与组织绩效之间的非线性关系具体表现为,当实际预算参与水平(DPA)小于预算参与需求(PNP)时(剥夺情形),实际预算参与水平对组织绩效具有正的直接影响;当实际预算参与水平(DPA)大于预算参与需求(PNP)时(饱和情形),实际预算参与水平对组织绩效具有负的直接影响。

(二)参与式预算对组织绩效的间接影响——基于心理学理论基础

基于心理学理论基础,大量文献研究基本一致认为参与式预算能通过三种机制来影响组织绩效,分别为认知机制、激励机制以及自我价值实现机制,但是这些研究大部分是将其中的一种或两种机制纳入分析框架中加以分析,并没有一篇研究是将三个机制同时纳入加以考察的,更没有文献对三种影响机制的综合影响加以分析。因此,Chong,Eggleton and Leong(2006)就将这三种机制同时纳入一个分析框架,并基于“中介模型”的观点,认为实际预算参与水平对组织绩效影响的三种机制分别是通过影响角色模糊、组织忠诚以及工作满意度三个中介变量,进而影响组织绩效的。至此,基于心理学理论基础,给出了一个比较完整的框架,比较清晰地刻画了实际参与预算对组织绩效的影响路径脉络。

但其并没有考虑其他权变因素的影响,也没有考虑实际参与预算水平与组织绩效之间可能存在的非线性关系。根据Shields and Shields(1998)的社会学理论基础,预算参与的经济后果会取决于权变因素而定,即视个别参与活动本身的情境来决定适当的参与程度。此外,Clinton and Hunton(2001)和张允文(2007)均发现,预算参与一致性程度作为权变因素在实际参与预算水平对组织绩效的影响中扮演重要角色。因此,接着本文在考虑实际参与预算水平与组织绩效的非线性关系视觉下,重新对Chong,Eggleton and Leong(2006)提出的以心理学理论为基础的分析框架进行实证,进一步探讨参与式预算对组织绩效的间接影响是否也存在非线性关系。提出如下假说:

H2:实际预算参与水平与角色模糊之间存在非线性关系,当实际预算参与水平(DPA)小于预算参与需求(PNP)时,实际预算参与角色模糊呈负相关关系;当实际预算参与水平(DPA)大于预算参与需求(PNP)时,实际预算参与角色模糊呈正相关关系。

H3:实际预算参与水平与组织忠诚之间存在非线性关系,当实际预算参与水平(DPA)小于预算参与需求(PNP)时,实际预算参与组织忠诚呈正相关关系;当实际预算参与水平(DPA)大于预算参与需求(PNP)时,实际预算参与组织忠诚呈负相关关系。

H4:实际预算参与水平与工作满意度之间存在非线性关系,当实际预算参与水平(DPA)小于预算参与需求(PNP)时,实际预算参与工作满意度呈正相关关系;当实际预算参与水平(DPA)大于预算参与需求(PNP)时,实际预算参与工作满意度呈负相关关系。

H5:通过角色模糊、组织忠诚以及工作满意度三个中介变量,实际预算参与水平对组织绩效存在间接影响,并且这种影响是非线性的。

三、研究方法

(一)研究框架

为探讨实际参与预算水平与组织绩效之间的非线性关系,可将所有的样本分为两组,实际预算参与水平小于预算参与需求(DPA

(二)变量定义

1.实际预算参与水平(DPA)、预算参与需求(PNP)(2)

对预算参与的具体衡量,我们采用Milani(1975) 所发展的量表进行研究,此量表共有六个方面的问题,各个问题均采用Likert七点尺度量表来衡量(1=非常不经常,7=非常经常)。已有的大量文献基本上都是采用Milani(1975)发展的六个问题,或者对这六个问题稍微修正一下用以衡量预算参与水平 。

对实际预算参水平的衡量,要求问卷填答者就六个问题依照“实际发生的情形”勾选适当的选项;而对预算参需求的衡量,则要求问卷填答者就六个问题依照填答者“自认为应该发生的情形”勾选适当的选项。而后即可根据填答者对这六个问题作出的回答,采用Chong,Eggleton and Leong(2006)的方法,进行方差旋转因子分析,从而得到我们所需的预算参与程度指标。

2.角色模糊(Role Ambiguity)

角色模糊,是指员工对一个给定的角色的期望或规定缺乏明确的理解和认识,对自己的工作角色、工作目标以及工作职责等不确定。本文中的衡量方法采用Rizzo,House and Lirtzman(1970) 所发展的六个方面的问题,各个问题均采用Likert七点尺度量表来衡量(1=非常不同意,7=非常同意)。接着,对各问题的答案进行方差旋转因子分析,得到最终指标测度。

3.组织忠诚(Organizational Commitment)

组织忠诚,一般是指个体认同并参与一个组织的强度。它不同于个人与组织签订的工作任务和职业角色方面的合同,而是一种“心理合同”,或“心理契约”,高组织忠诚的员工对组织有非常强的认同感和归属感。本文中我们采用Mowday,Steer,and Porter(1979)的方法,用九个方面的问题进行刻画,各个问题均采用Likert七点尺度量表来衡量(1=非常不同意,7=非常同意)。接着,对各问题的答案进行方差旋转因子分析,得到最终指标测度。

4.工作满意度(Job Satisfaction)

工作满意度,是指员工对工作情况或者工作经历的一种感觉或态度。本文的衡量方法采用Comer,Machleit and Lagace(1989)发展的五个问题加以修正而来,主要包括员工自我成长、自我价值实现、成就感等方面,各个问题均采用Likert七点尺度量表来衡量(1=非常不同意,7=非常同意)。接着,对各问题的答案进行方差旋转因子分析,得到最终指标测度。

5.组织绩效(Performance)

在组织绩效的衡量时,我们会问被调查者具体一些关于绩效方面的问题,被调查采用自我评价的方式来回答。具体参照Chio and Lee(2003)所发展的五个问题加以修改而来,主要包括近三年平均而言公司相对于主要的竞争对手在市场占有率、成长率、获利率、创新力等方面的表现,各个问题均采用Likert七点尺度量表来衡量(1=非常不同意,7=非常同意)。接着,对各问题的答案进行方差旋转因子分析,得到最终指标测度。

(三)信度分析(Reliable analysis)

由于本研究主要基于问卷调查,采用的各变量指标均从问卷问题中提取得到,指标的准确性完全有赖于调查问卷测评结果的可靠性,根据社会统计学上的一般做法,先要对本调查问卷的结果进行信度分析,以检验问卷问题是否具有一致性和可靠性(Nunnally,1978)。纵观已有关于参与式预算的管理会计文献,绝大部分研究都采用Cronbachs α信度系数法(Cronbach,1951)。

(四)实证检验

已有研究文献,在考察参与式预算与组织绩效关系时大多采用回归分析或路径分析(Path analysis)的方法,两种方法各有优点。回归分析主要是了解自变量和因变量之间的相关关系是否显著,而路径分析则将个别变量之间关系予以串联形成结构模型,并将其关系分解成直接效应,间接效应以及虚假效应。为更加全面、准确地考察参与式预算对组织绩效的影响机制,建议同时采用两种分析方法,先用回归的方法来检验影响的显著性,接着用路径分析的方法将相关关系分解。而在考察两者间的非线性关系时,我们可采用两种检验方法:一种是分组的方法,即将研究样本按照实际预算参与水平与预算参与需求的关系分成两组;另一种是直接的方法,即在回归模型中直接加入实际预算参与水平的平方项(DPA2),考察该变量的系数。

1.分组的方法

这里我们用分组的方法,对前文建立的假说进行检验,构建如下实证模型。分组的具体做法是,将实际预算参与水平小于预算参与需求(DPA Perf=?琢0+?琢1DPA+?琢2RA+?琢3OC+?琢4KS+?着(1) RA=?茁0+?茁1DPA+?着(2) OC=?酌0+?酌1DPA+?着(3) JS=?兹0+?兹1DPA+?着(4) 其中,Perf表示组织绩效,DPA表示实际预算参与水平,RA表示角色模糊,OC表示组织忠诚,JS表示工作满意度。根据前面建立的假设,我们对模型(1)—(4)式变量符合预期如下:在DPA 2.直接的方法 所谓直接的方法,是同时在原始回归模型中直接加入实际预算参与水平(DPA)以及实际预算参与水平的平方项(DPA2),构建如下实证模型。 Perf=?琢0+?琢1DPA+?琢2DPA2+?琢3RA+?琢4OC+?琢5JS+?着(5) RA=?茁0+?茁1DPA+?茁2DPA2+?著(6) OC=?酌0+?酌1DPA+?酌2DPA2+?着(7) JS=?兹0+?兹1DPA+?兹2DPA2+?着(8) 其中,Perf表示组织绩效,DPA表示实际预算参与水平,RA表示角色模糊,OC表示组织忠诚,JS表示工作满意度。根据前面建立的假设,我们对模型(5)—(8)式变量符合预期如下:?琢1、?琢3、?琢4、?琢5、?茁2、?酌1以及?兹1的符号均为正,?琢2、?茁1、?酌2以及?兹2的符号均为负。 采用路径分析的方法,对参与式预算对组织绩效影响机制的分析仅在分组的情形下进行。 注释: (1)Maria,William and Frances(2008)对预算参与冲突(BPC)的定义与Clinton and Hunton(2001)定义的预算参与一致性程度(DPC)存在一定差异,前者将DPC定义为,|PNP-DPA|越小,则预算参与一致性程度越高;将BPC定义为,|PNP-DPA|越大,则预算参冲突越大。 (2)由于篇幅限制,具体的问卷调查表可联系作者查阅。 参考文献: [1]李志斌. 参与预算与组织绩效关系——实证研究与理论框架[J]. 上海立信会计学院学报,2008,(1):65-70. [2]Chong, V. K., Eggleton, I. R. C., Leong, M. K. C. The multiple roles of participative budgeting on job performance[J]. Advances in Accounting, 2006, (6): 67-95. [3]Clinton, B. D. Antecedents of budgetary participation: The effects of organizational, situational, and individual factors[J]. Advances in Management Accounting, 1999, (8): 45-70. [4]Clinton, B. D., Hunton, J. E. Linking participative budgeting congruence to organization performance[J]. Behavioral Research in Accounting, 2001,(1): 127-141. [5]Leach-López, M. A., Stammerjohan,W.W., McNair, F.M. Effects of budgetary participation conflict on job performance of Mexican and US manager[J]. Advances in Accounting, 2008,(1): 49-64. [6]Shields, J. F., & Shields, M. D. Antecedents of participative budgeting[J]. Accounting, Organizations and Society, 1998,(1): 49–76. (责任编辑 吴晓妹)