农地非农化增值收益分配政策的优化

2017-03-28蔡瑞林庄国波唐焱

蔡瑞林+庄国波+唐焱

摘 要:农地非农化增值收益分配是农业转移人口市民化进程中的核心问题。根据农地非农化增值的形成环节、增值收益相关利益主体的权益分析,构建了农地非农化增值收益分配的概念模型,测算了主要利益相关主体的收益分配,从大到小依次为土地开发商、地方政府、被征地农民、中央政府、支农惠农和其他主体,比例依次为62%、15%、12%、7%、2%和2%。收益分配政策的优化,需要跳出单纯的“涨价归公”和“私权保护”之争,只有通过提高土地等资源的利用效率,才能平衡进城农民福利保障和地方财权之间的关系。当前应保障农民土地权益,避免掉入中等收入陷阱,促进农业转移人口可持续市民化,确保地方政府土地增值收益获利份额。

关键词:农业转移人口市民化;农地非农化;土地增值收益分配;福利陷阱;可持续发展

中图分类号:F320.2 文献标识码:A 文章编号:1009-9107(2017)02-0033-09

一、文献回顾与问题提出

农地非农化开发利用引起的增值收益分配是各国城镇化进程中的难题,农地增值收益问题在不同国家之间存在显著差异。美国土地发展权交易项目的研究表明,较为健全的土地银行、交易发起人、交易规模、市场需求等多方面的制度基础,较好地处理了农地非农化使用中的土地增值收益分配[1]。而在土地交易市场相对不健全的非洲加纳,农地增值收益分配冲突相对突出,当普通百姓和民众意见领袖在土地增值收益分配中占据主导地位时,土地纠纷相对较少;而当政府官员占据主导地位时,则容易产生农民贫困和社会动荡现象[2]。在越南土地国有制背景下,政府在土地配置方面拥有至高无上的权力,地方政府和土地开发投资者容易形成利益集团,而被征地农民缺少相应的知情权和话语权[3]。越南中部顺化市的土地征用实例研究表明,被征地农民处于弱势地位,而国有土地使用者在土地增值收益分配中处于强势地位,相应地,农民土地增值收益多被相关主体剥夺[4]。

国内农地增值收益分配的研究内容主要有两个方面。一是关于相关利益主体的分配份额研究。朱一中等基于土地发展权概念,认为农民、开发商和政府分享土地增值收益的理想比例是农民约占25%~30%,开发商约占15%~20%,政府约占50%~55%[5];诸培新等发现农民的土地收益占土地出让收益比例偏低,约在3%~16%之间,而地方政府的收益份额在75%以上[6];林瑞瑞等测算了省级层面和城市层面的土地收益分配比例,发现集体(农民)、政府和开发商所得增值平均百分比分别为3.70、22.32、73.98和4.21、26.01、69.78[7];Linzhu 利用面板数据,发现土地使用者、地方政府和土地开发商的土地增值收益比例为2%、18%和80%[8]。二是关于分配制度如何完善。朱艳丽针对农民参与土地增值收益分配的权益属性的界定、权益损失程度的科学核算,对科学的分配制度体系的建立等方面提出了思路和建议[9];王文系统梳理了征地制度改革可能触及的相关利益方及矛盾点,指出规划限制会给不同用途土地权利人带来不平等待遇,建议通过税收方式和土地发展权交易进行收益调节,以实现各方利益均衡[10]。

综上所述,由于国家间土地所有制的不同,农地增值收益分配存在显著的差异;即使针对国内增值收益分配议题,不同学者的研究结论之间存在较大的差别。由于土地增值实际收益人与权利人之间的冲突长期客观存在,且是社会不稳定的重要因素,是目前我国农村的主要问题[11],只有较为准确地探究“农地增值收益究竟如何分配”这一基础性问题,才能更有效地优化增值收益分配政策,也才有可能更好地平衡进城农民福利保障和地方财权之间的关系,促进农业转移人口的可持续市民化。本文拟构建农地非农化增值收益分配的概念模型,测算多主体增值收益分配的大致比例,据此提出促进农业转移人口可持续市民化的增值收益分配政策优化方向。

二、增值收益的分配关系

(一)農地非农化增值的理论解析

威廉·配第的《赋税论》和亚当·斯密的《国富论》较早地提出了地租的剩余理论,配第认为社会财富的真正来源是土地和劳动,他把地租看成是剩余劳动的产物;斯密同样认同地租是总收益减去其他生产成本的剩余,剩余的规模取决于农产品的需求和供给成本,而供给成本取决于土地区位、肥力等因素[12]。马克思进一步把地租分为绝对地租和级差地租,其中绝对地租是土地所有权权益的经济体现,级差地租进一步分为级差地租I和级差地租II。地租理论得到了广泛的验证,在德国柏林城市轨道交通的发展研究中,发现地租理论对于轨道交通的网络演化具有很强的解释力,最终使得柏林城市轨道交通呈现单中心模型[13]。也有学者认为社会经济发展的驱动力和政府土地规划的决策是土地利用变化的重要因素,并指出土地利用性质变化产生的增值往往不是来自于土地使用者的劳动,同时政府采用各种隐蔽和复杂的“间接模式”捕获土地增值,作为公共服务资金的来源[14]。可见,经典地租理论能够解释农地非农化的增值原因,而相关学者的近期研究,又对增值机理提供了新的诠释。

(二)农地非农化增值的形成环节

在我国现行制度框架内,农地非农化增值的形成主要有以下三个环节。一是土地税费政策调整环节产生的增值。无论是新古典经济学提出的“庇古税”、 现代西方产权经济学主张的土地产权界定,还是公共经济学强调的政府管制,土地税费的调整始终是政府获得土地增值收益的重要政策工具。二是城乡规划调整环节产生的增值。根据地租理论,区位的不同将造成级差地租I,同样的农地可能因为规划的界线失去了土地发展权;城乡规划调整对土地增值的影响还体现在城市建设用地的二次开发环节,城乡规划不仅影响土地相关主体的级差地租I,还将影响由于投资变化带来的级差地租II。三是资源要素投入环节产生的增值。地租理论最初阐述追加投资将产生级差地租II,事实上除了资本外,土地要素、劳动要素、技术要素、管理要素等资源要素的投入同样影响级差地租II;由于区域社会经济发展的差异,即使同等数量、同等质量的资源要素的投入,也会导致级差地租II的差异。

(三)农地非农化增值收益相关主体权益分析

农地非农化增值收益分配的相关利益主体主要分为土地所有者和土地使用者两大类,包括以下六个主体:

1.被征地农民。在国家依法征收或征用农地情景下,农民拥有获得补偿的权利。由于城乡规划调整、资源要素投入等环节均会影响农地非农化使用的增值,按照土地自然增值公私分享的原则,农民享有农地非农化自然增值的级差地租I。

2.农民集体组织。农民集体作为土地所有者,拥有占有、使用、处分和收益的权利,享受农地使用性质转变带来的增值收益;更进一步,这种收益不仅包括土地出让产生的即期收益,还应该包括土地后期资源要素投入产生的级差地租II。

3.中央政府。《土地管理法》规定了土地的社会主义公有制,即中央政府代表国家行使土地所有权,也就拥有终极的土地占有权、使用权、处分权和收益权,谋求土地带来的“公共利益”最大化。按照地租理论,中央政府拥有终极的绝对地租,可以利用政策工具捕获土地增值收益。

4.地方政府。地方政府代理中央政府成为土地经营、土地监管的代理人,担任土地经营者和土地管理者的双重角色。就农地非农化增值收益而言,地方政府拥有土地所有权产生的绝对地租、土地经营产生的级差地租和垄断价格带来的垄断地租。

5.开发商。开发商通过支付国有建设用地租金获得土地使用权,拥有土地占有权、使用权、部分的收益权和部分的处分权。在“谁投资,谁受益”的资源投入获利原则下,开发商拥有土地开发利用带来的人工增值收益。按照地租理论,人工增值收益属于级差地租II。

6.邻近农民。邻近农民是指毗邻被征农地但其承包的农地被限制为永久性农田,失去农地发展权的农民。邻近农民同样应该享受农地非农化带来的增值收益,主要有两个原因:一是被征农地归农村集体经济组织所有,既然农民集体享受农地非农化产生的级差地租II,那作为集体成员的一分子也应享受部分农地权利;二是邻近农民承担了政府赋予的农业生产的公共职能,政府也该给予其部分土地权利。

(四)相关利益主体增值收益的分配关系

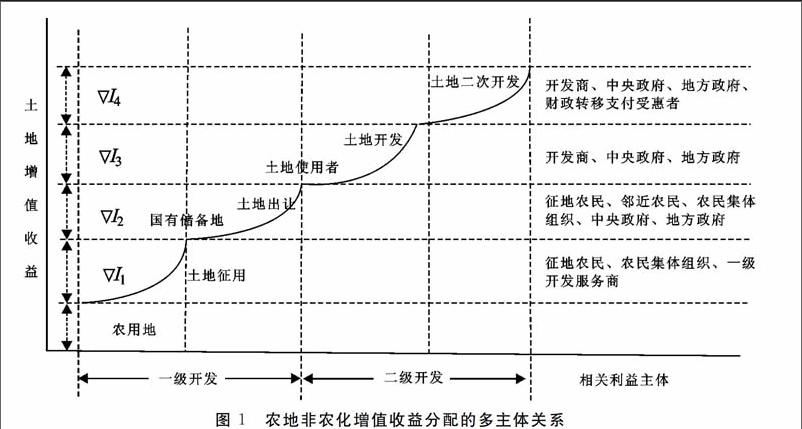

根据农地非农化增值的形成环节、增值收益相关利益主体的权益分析,结合地租理论,构建我国农地非农化增值收益的分配关系,如图1所示。

1.农民拥有集体所有土地的使用权,当政府征用农地时,农民拥有获得相应的土地补偿费及地上附着物和青苗的补偿费。由于农用地实行集体所有制,农民集体组织不仅享有农地使用性质转变带来的增值收益,而且享有农地非农化后期资源要素投入产生的级差地租II。

2.当政府把国有储备建设用地出让给土地使用者时,由于此时的土地所有权属于国家所有,因此中央政府和地方政府均应获得相应的绝对地租,分享农地转化为建设用地继而出让带来的增值收益;但这种出让制度是政府垄断经营、管理土地资源的强制行为,牺牲了农民的土地发展权。按照土地自然增值公私分享的原则,被征地农民、邻近农民和农民集体组织有权分享农地的自然增值,即土地出让环节的级差地租I。

3.当建设用地使用权转移至新的土地使用者(开发商),由于开发商、政府投入相应的资本、劳动、技术、管理等资源要素,按照“谁投入、谁收益”的原则,开发商有权获得土地开发利用来的人工增值收益部分,即级差地租II。此外,由于此时建设用地的所有权仍然属于国有,因此无论是中央政府还是地方政府均有权利分享土地所有权带来的绝对地租。

4.在国有建设用地二次开发环节,土地使用权由原开发商转移至新的开发商,或原开发商追加资源要素投入,开发商有权获得级差地租II;类似地,中央政府和地方政府可以通过财税政策工具分享土地增值收益,享有土地所有权带来的绝对地租。

三、增值收益分配的测算

(一)征地环节的增值收益分配

土地出让需要一定的成本,这些成本主要包括土地征用所支付的补偿性费用以及土地前期开发所支付的开发费用两个部分,土地出让收入扣除土地出让成本即得土地出讓收益。表1是2009—2014年土地出让收益构成情况。容易理解,征地环节的增值收益分配主要包括两块:其一是农民和农村集体经济组织获得的征地和拆迁补偿,其二是土地前期开发费用投入。

1.征地和拆迁补偿费。征地和拆迁补偿受惠主体是农民和农村集体经济组织,从补偿的用途看,主要包括征地和拆迁过程中的“直接补偿”和后期失地进城农民各项社会保障的“间接补偿”两个部分。从表1可以看出,征地和拆迁补偿维持在较高水平,2009—2014年期间呈现持续上升趋势,2014年的规模达到21 216亿元,占比为49.41%。对照图1农地非农化增值收益分配的多主体关系,征地和拆迁补偿相当于I1 部分。

2.土地前期开发费用。该费用是农地非农化人工增值的直接反映,由于政府征地环节需要支付的费用是土地一级开发环节产生的必要费用,可以看作是资本、技术、劳动等资源要素投入产生的级差地租II,归土地一级开发服务商所有。根据地租理论,由于农民拥有的只是农地的使用权,被征地农民无权享受由此带来的收益。但是,我国实行农村土地集体土地所有制,农村集体经济组织享受土地所有权带来的绝对地租,不过实际征地中这一权益通常没有受到应有的尊重。

(二)出让环节的增值收益分配

1.土地出让收益。地方政府是出让环节增值收益分配的既得利益者,在现行土地有偿制度下,特定地块的土地出让收入实质是国有建设用地使用者支付的40~70年租金水平。土地出让收益是地方政府可支配的财力,也即地方政府土地财政的真正收入。从表1可以看出,土地出让收益整体呈现快速递增的势态。“吃饭靠财政、建设靠土地”的路径依赖让地方政府迷失了社会经济发展的方向,但是,地方政府的“以地生财、以地融资”是一种不可持续的发展模式,冒进的土地经营思维隐藏了政府债务风险。

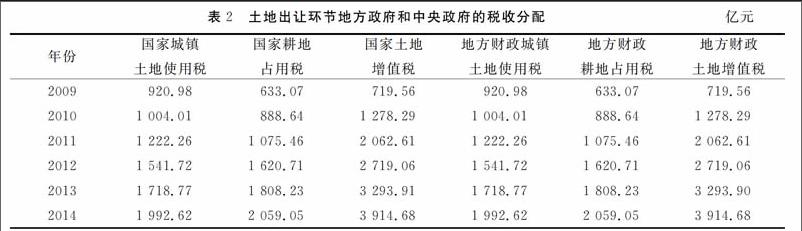

2.土地出让税收。依据地租理论,地方政府能够享有土地一级开发产生的级差地租,顺理成章地成为土地出让的获得主体;中央政府作为国有土地的终极所有者,理应获得相应的绝对地租。土地出让税收的制度安排,为中央政府、地方政府共同分享出让环节的增值收益提供了依据,如表2所示。

表2说明了在土地出让环节,地方政府不僅获得了可观的土地出让收益,而且获得与中央政府同等的税收收入,而中央政府借助税收制度,分享农地非农化带来的增值收益。表2还反映出中央和地方政府借助税收设计,围绕土地出让环节增值收益开展利益之争。对照图1农地非农化增值收益分配的多主体关系,中央政府和地方政府分享了I2的增值部分,而被征地农民、邻近农民和农民集体组织却没能按照土地自然增值公私分享的原则,享受应有的部分土地自然增值。

3.土地出让收益的再分配。土地出让收益相当于政府土地一级开发获得的纯收益。政府的土地出让收益主要用于支农支出、保障性安居工程支出和城市建设支出,其中支农支出用于三农方面,保障性安居工程支出主要解决城镇居民住房,城市建设支出主要用于城市基础设施建设。

显然,土地出让收益的再分配体现了土地增值收益“公私分享”的理念,是政府经营土地一级市场获利后的反哺行为。但从支出结构看,支农支出部分明显低于同期的保障性安居工程支出和城市建设支出之和,因此,土地出让收益的再分配仍然坚持“城市偏向”导向。

(三)二次开发环节的增值收益分配

农地变成建设用地后,新的土地使用者(开发商)可能投入资源进行土地开发,也可能将土地使用者转让给其他主体使用,形成土地二次开发。对照农地非农化增值收益分配的多主体关系,这里的增值即图1中的I3 和I4 两个部分。鉴于建设用地用途的多样性和土地开发商的市场行为,土地二次开发的情形非常复杂,根据本文研究主题的相关性,主要探讨以下三种增值收益分配问题。

1.建设用地使用权再次转让的增值收益分配。土地开发商获得建设用地使用权后,由于后续资金投入限制、产品供应市场前景、土地市场价格上涨等多种因素影响,经常将建设用地使用权再次转让给新的开发商,形成土地的再次增值。此处以房地产开发企业土地转让收入为例,原因有三:一是土地延期开发、分批开发、土地倒卖在房地产行业中普遍存在,具有典型性;二是房地产开发用地建设用地面积占整个土地出让面积的较高比例,具有代表性;三是数据可获性。数据显示,2000—2014年期间房地产开发企业的土地转让收入存在波动,但整体呈振荡上扬趋势,从2000年的129.6亿元上升至2014年的572亿元,说明土地二次转让市场的活跃程度处于递增势态。按照地租理论,建设用地使用权再次转让的增值归土地开发商所有,政府作为土地的所有者,享有相应的绝对地租和垄断地租。

2.土地二次开发环节的主要税收。城市维护建设税(简称城建税)的设置是为了加强城市的维护建设,稳定和扩大城市维护建设资金的来源。除城建税外,房地产开发企业主营业务税金及附加也是建设用地二次开发环节的重要税源,如表4所示。

表4城建税是政府获得土地二次开发环节增值收益的重要来源,城建税整体呈单调递增趋势,2014年城镇建税高达7 289.28亿元。此外,房地产开发企业税金也是政府收益的重要来源,特别是伴随着城市规模的扩大,政府的这部分收益同样呈现快速的增长趋势,2009—2014年期间平均年增长率高达21.8%。依据土地权益和地租理论,无论是农民个体还是农村集体经济组织,由于既没有相应的土地使用权,更没有土地所有权,因此没有权利享受建设用地二次开发环节的增值收益。政府作为土地的终极所有者,有权通过税收获得相应的增值收益。

3.开发商资源要素投入产生的增值收益。此处同样以房地产为例探讨土地二次开发产生的增值收益。房地产开发产生的增值收益根据开发环节可以分为两个部分:其一是商品房(包括住宅和商业用房)建造阶段产生的增值,主要是由设计、施工过程产生的增值;其二是商品房销售阶段产生的增值,主要是营销活动产生的增值。具体原始数据见表5。

商品房建造阶段的参与主体是相关设计、施工和监理等单位,建造阶段产生的增值属于资本、土地、劳动和技术等资源要素投入产生的级差地租II,归属资源投入主体所有,其计算方法为:D=B×C-A,具体如表5的D列所示。可以看出,2009—2014年期间建造阶段实现增值呈单调递增,2014年实现的增值为55 002.11亿元。

商品房销售阶段的参与主体是房地产开发公司、相关营销中介等,此阶段的土地增值属于区位产生的级差地租I和资源要素投入产生的级差地租II,显然,商品房销售阶段产生的土地增值归属相关开发主体、经营主体所有,其计算方法为:H=E×G,其中G=F-B。从表5可以看出,2009—2014年期间商品房销售阶段实现增值也呈单调递增,2014年实现的增值为42 315.6亿元。

(四)增值收益分配的总体测算

上文分析可以发现,农地非农化开发利用带来的增值收益分配呈现以下几个方面的特点:一是由于财税制度、土地制度的变迁,土地增值形成的具体项目在不同年份之间存在差异;二是受社会经济发展影响,土地市场价格的变动造成不同年份间的增值收益分配出现波动;三是非农化用地结构、土地出让方式等因素显著影响土地增值,进而影响相关主体的利益分配。根据上述征地环节、出让环节和二次开发环节的增值收益分配现状,将2014年情况在表6中呈现。

根据表6,可以测算2014年农地非农化产生的增值收益约177 276亿元,其中农民、农民集体组织获得征地和拆迁补偿21 216亿元,占比约11.97%,支农惠农2 435亿元,占比1.37%,三农获利占比共约13.34%;土地开发商是最大的获得者,其中一级开发运行商获利12 736亿元,占比7.18%,二级开发商(以房以产为例)获利97 889亿元,占比55.22%;地方政府获利26 384亿元,占比14.88%;中央政府获利11 793亿元,占比6.65%;反哺农业、农村2 435亿元,占比1.37%;城市建设(保障性安居工程、基础设施建设)分配4 823亿元,占比2.72%。对比现有相关主题研究,可以发现农地非农化增值收益分配主题在研究方法、研究数据来源、研究内容、研究结论还存在很大的差别。就2014年土地增值收益分配而言,从大到小依次为土地开发商、地方政府、被征地农民、中央政府、支农惠农、其他主体,大体比例是62%、15%、12%、7%、2%、2%,本文的研究结论与林瑞瑞[7]等相对较为接近。

四、增值收益分配政策的优化

(一)保障農民土地权益

农民的土地权益主要体现在征地环节,即农民享有农地非农化自然增值的级差地租I,而土地出让环节、土地二次开发环节产生的收益分配,则主要在政府和土地开发商之间分配,农民被排除在增值收益分配之外。更进一步,即使征地农用享有农地非农化自然增值的级差地租I,在现行征地制度下,农民只能被动接受地方政府的征地补偿和安置政策,缺乏应有的知情权、谈判权。下一步,必须通过改革切实保护农民的土地权益。一是切实保护被征地农民的土地权益。政府在推进征地项目时,必须充分尊重农民应有的土地权益,扩大征地环节中被征地农民享有的级差地租I份额;二是切实保护农民集体组织的土地权益。依据地租理论,农民集体组织作为农用地的所有权,不但享有农地使用性质带来的自然增值收益,而且作为土地所有权人享有土地后期资源要素投入产生的级差地租II;三是保护邻近农民的土地权益。邻近农民本身使用的农地虽然没有被征用,但其附近的农地实现了非农化开发,却由于基本农田保护等政策承担了农业生产经营的责任,丧失了土地发展权。由于征用的农地属于农民集体所有,作为集体成员,邻近农民同样享有农地使用性质转变带来的自然增值,然而各地现行的征地补偿安置政策基本没有考虑邻近农民的土地权益。

(二)避免掉入中等收入陷阱

“中等收入陷阱”是指一个国家的人均收入达到中等水平后,由于不能顺利实现经济发展方式的转型,导致经济长期停滞徘徊的一种状态[15]。中等收入陷阱的主要诱因是资本边际生产率的下降,导致经济增长长期乏力。由于土地投入的不可持续性和土地投入的边际效率的下降,中国不得不控制农地非农化的规模和速度,避免盲目的、赶超式的城镇化带来的中等收入陷阱的风险。结合农业转移人口市民化进程带来的公共成本来看,由于公共成本的主要承担主体是各级政府,在土地城镇化发展模式下,政府可以通过土地财政获得相应的收益,为进城农民提供必要的福利保障,但在建设用地指标红线约束下,政府必须考虑“推进市民化的钱从哪里来”这一现实问题。由此,既要保证进城农民的福利水平不下降,又必须摆脱土地财政的依赖,如果经济不能有效转型升级,日益增长的居民福利保障预期支出将拖累经济的持续增长,从而有可能掉入中等收入陷阱。显然,当前需要通过增值收益分配政策工具,控制农业转移人口市民化、农地非农化的节奏,谋求与经济转型的协同。

(三)促进农业转移人口可持续市民化

针对农民市民化“进得来、留得住、过得好、能发展”的内涵,本文提出农业转移人口可持续市民化的概念,是指进城农民实现城乡迁移和职业转变,拥有城镇永久居住身份、平等享受城镇居民各项社会福利和政治权利的同时,能够获得和城镇居民同样的职业发展机会,并且政府能够促使经济的可持续发展,拥有足够的财力基础满足城镇居民日益增长的预期福利。下一步,一是建立进城农民福利保障机制。今后的农地非农化增值收益分配政策调整,需要让进城农民享有与城镇居民无户籍差别的基本公共服务,需要考虑即期的征地补偿与长期的福利保障方面的资金安排,为进城农民提供健全的福利保障。二是不能以简单提高失地农民补偿标准为目的,而应兼顾地方经济的可持续发展,事实上,政府肩负为进城农民提供公共成本的主要责任,地方经济的可持续发展,是农业转移人口可持续市民化的前提。三是在征地拆迁安置中关注进城农民的就业问题,增值收益分配政策的调整,不仅要继续优化“钱的分配问题”,而且要考虑职业发展的机会问题,对进城农民提供就业安置、职业培训、创业服务,帮助提高进城农民的职业发展能力。

(四)确保地方政府土地增值收益的获利份额

农民土地权益受损是个不争的事实,但根据农地非农化增值收益分配的多主体关系,失地农民只能享有农地非农化自然增值的级差地租I。目前的问题在于农民在征地项目、征地补偿标准、征地范围限定、安置途径、征地程序中缺乏应有的知情权、谈判权,只能被动接受政府制订的征地补偿和失地农民社会保障方案。同时,也不能因此就简单否认现行增值收益分配政策的合理性,因为这一政策设计符合中国资源相对匮乏的国情,特别是资本相对不足、科技相对落后的特殊时期实现城镇化的快速进程。在当前经济增速换挡时期,仍然需要中高速的经济增速,在发展中解决进城农民的公共成本分担问题。在土地节约集约利用的新常态下,需要统筹市民化进程中人、地、钱的协调关系,土地增值收益分配要从追求效率转向公平共享,强调土地的公权力与公益性。由于我国还没有建立起对居民财产进行大规模征税设计,农地流转市场也尚未成熟,现阶段不能夸大市场在城乡土地资源配置中的决定性作用,也不宜过高抬高被征地农民的预期福利,如果进城农民的福利没有生产效率的提高作为基础,即使通过合理的土地权益分配调整和提高城乡福利水平,极有可能遭遇以过度福利为本质的中等收入陷阱。因此,农民私权的受损不能通过简单的“涨价归私”就能解决。农业转移人口可持续市民化的诉求,就是既要兼顾农民的土地权益,又要保证政府有财力基础可持续推进新型城镇化进程。

参考文献:

[1] Kaplowitz M D, Machemer P,Pruetz R. Planners Experiences in Managing Growth Using Transferable Development Rights (TDR) in the United States[J].Land Use Policy,2008,3(3):378-387.

[2] Owusu-Ofori B,Obeng-Odoom F.The Ravages of Resettlement: A Ghanaian Case Study[J].Social Change,2015,45(2):234-241.

[3] Ty P H,Westen A C M V,Zoomers A.Compensation and Resettlement Policies After Compulsory Land Acquisition for Hydropower Development in Vietnam: Policy and Practice[J].Land,2013,2(4):678-704.

[4] Phuc N Q,Westen A C M V,Zoomers A.Agricultural Land for Urban Development: The Process of Land Conversion in Central Vietnam[J].Habitat International,2014,41(1):1-7.

[5] 朱一中,曹裕.農地非农化过程中的土地增值收益分配研究[J].经济地理,2012,32(10):133-138.

[6] 诸培新,唐鹏.农地征收与供应中的土地增值收益分配机制创新[J].南京农业大学学报(社会科学版),2013,13(1):66-72.

[7] 林瑞瑞,朱道林,刘晶,等.土地增值产生环节及收益分配关系研究[J].中国土地科学,2013(27)2:3-8.

[8] Lin R, Zhu D.A Spatial and Temporal Analysis on Land Incremental Values Coupled With Land Rights in China[J].Habitat International,2014,44(44):168-176.

[9] 朱艳丽.我国城镇化进程中农地非农化的土地增值收益分配问题研究[J].人口学刊,2013,35(6):20-24.

[10] 王文.征地制度改革与土地增值收益分配机制研究[J].财政研究,2014(6):44-46.

[11] 李红娟.论我国农村土地权利冲突及对策: 以农村土地发展权为视角[J].西北农林科技大学学报(社会科学版),2014(3):14-17.

[12] 周立群,张红星.从农地到市地:地租性质、来源及演变[J].经济学家,2010(12):79-87.

[13] Ahlfeldt G M,Wendland N.Fifty Years of Urban Accessibility:The Impact of the Urban Railway Network on the Land Gradient in Berlin 1890-1936[J].Re gional Science and Urban Economics,2011,41(2): 77-88.

[14] Alterman R,Brooks N,Donanghy K,et al.Land Use Regulations and Property Values:The “Windfalls Capture”Idea Revisited[M].Social Science Electronic Publishing,2012:755-786.

[15] Intermit Gill,Homi Kharas.An East Asian Renaissance:Ideas for Economic Growth[M].Washington D.C.:The World Bank,2007.