股权结构影响非金融上市公司的影子银行活动

2017-03-25陈伏森

【摘要】本文结合中国制度背景,理论推演股权结构与影子银行活动之间的关系,提出研究假设。采用中国非金融上市公司2011~2015年的数据,在控制相关变量的情况下,采用最小二乘法对影子银行活动进行多元回归分析,研究中国上市公司股权结构对非金融上市公司影子银行行为的影响,研究发现本文的结论与提出的研究假设相一致。第一大股东持股比例和少数大股东联盟程度与影子银行活动负相关,由于我国上市公司的股权高度集中,第一大股东相比第二到第十大股东在股权结构上具有绝对优势,其与影子银行活动负相关的显著性更强,股权分散性与影子银行活动正相关。这些结果表明股权结构对影子银行活动存在监督效应。

【关键词】影子银行 第一大股东持股比例 少数大股东联盟程度 股权分散性

一、引言

影子银行体系的发展是过去三十年全球金融行业发展的一个重要内容。按照金融稳定理事会的定义,影子银行体系是指“游离于正规银行体系外、可能引发系统性金融风险和监管套利风险等问题的信用中介体系”。根据FSB的量化分析报告,SBS影响G20和所有的欧元区国家,与全球80%的GDPs和90%的金融资产份额相关联。在我国,由于金融市场的发展稍显缓慢,复杂的金融工具应用较少,影子银行的出现成为对当前金融市场环境的补充,因此在我国民间借贷就成为影子银行活动的重要组成部分,而本文的研究重点是民间借贷的一种形式——非金融企业的再放贷活动。

在中国的制度背景下,由于2010年以来国家宏观调控趋紧,实体经济资金链紧缩,各大银行往往倾向于放贷给大型国企和上市公司,这是因为大型国企和上市公司具备抵押品充足,信用状况良好和投资项目风险较低。即使中小企业有回报率更高的投资项目,由于缺乏足够抵押品等原因不能通过正规的银行渠道融资,只能通过地下融资渠道。所以大型企业放贷的现象应运而生,越来越多的国有企业和上市公司在拿到银行的贷款之后,再次放贷给中小企业和其他企业,实际上扮演金融中介的角色。2011年9月7日据英国《金融时报》报道,中国扬子江船业(控股)有限公司第二季度有逾四分之一的税前利润来自于一项出人意料的业务——并非其核心的船厂业务,而是向其他企业放贷。

随着过去监管层政策放水,国内影子银行规模也水涨船高。但中国政府采取监管政策,鼓励银行将信贷更多移回表内,导致核心影子银行增长放缓。根据国际评级机构穆迪测算结果显示,2015年影子银行资产增长30%,截至2015年底总量超过人民币53万亿元,相当于GDP的79%。因增长迅速,截至2015年底在银行贷款和资产中的占比分别达到58%和28%。对于中国影子银行的发展现状,彼得森国际经济研究所(PIIE)的资深研究员Edwin Truman评论道“我不认为这(影子银行)是当今世界经济的最大风险,但它是在世界经济中中国整体风险的一部分。”更有甚者认为中国的影子银行体系会使得全球投资者的恐慌甚至引发新一轮的金融危机,EganM(2014)认为中国的影子银行体系可能会引发新的全球金融危机的担忧可能被夸大了,告诫投资者要谨慎对待,因为影子银行相比传统的银行而言其透明度过低,谁也没办法保证影子银行的确切金额为多少。

虽然目前有大量文献对我国的影子银行体系进行研究,大多数都是理论研究,关于非金融企业的影子银行的实证研究较少,不能很好地从非金融企业的公司财务报表角度更深层次的探究影子银行行为。王永钦等(2015)将研究范围扩大至中国非金融企业从事再放贷的影子银行行为,利用资产负债表信息对其进行识别,选取Compustat Global中2000~2012年有财务数据记录的在上海、深圳上市的2304家中国非金融企业作为研究样本,采用美国的2618家工业上市企业作为控制组来进行对比分析,研究表明我国非金融企业存在影子银行活动,国有企业比起私营企业有更显著的影子银行活动。本文在此研究基础上检查非金融企业上市公司的股权结构如何影响影子银行行为。

本文的创新点是将非金融企业的影子银行活动与股权结构相结合在具体的研究设计上,选取近五年2011~2015的数据从整体上检验股权结构对非金融企业影子银行活动的影响。本文结合中国制度背景,通过理论推演的方式,揭示股权结构和非金融企业影子银行活动之间关系及作用机理,并建立实证模型进行检验,以拓展和充实中国现有的研究;有助于理解在中国制度背景下,股权结构在非金融企业影子银行活动中的作用机理,推进金融市场的规范化进程;有助于更深刻认识与股权结构相关的资本市场重要问题,促进资本市场的健康发展;为我国影子银行体系优化和改革等提供依据。

二、理论分析和研究假设

随着公司制企业所有权和经营权的彻底分离,就会使得股东和管理者之间存在代理冲突。由于外部大股东在企业有重大的经济利益,所以有动机去适当地影响和监督管理者,确保投资者不从事有损股东财富的活动,以保护其重大投资。当大股东的比例上升以及少数大股东联盟程度变高时,由于他们的经济利益增加,预期大股东保护他们自己的投资进而对管理者实施监督的积极性会随着他们的股权比例增加而增加。此外管理层为不被股东辞退,会努力寻找投资项目来满足股东收益,从而会降低影子银行活动发生的可能性。

此外,证监会公告[2012]44号关于《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》第二条明确规定上市公司的董事、监事和高级管理人员应当勤勉尽责,督促上市公司规范使用募集资金,自觉维护上市公司募集资金安全,不得参与、协助或纵容上市公司擅自或变相改变募集资金用途。大股东持股比例以及少数大股东联盟程度越高的话,越有动力和动机去監督资金安全的行为,且我们有理由相信大股东会尽可能遵守证监会公告,因此也会进一步降低影子银行活动发生的可能性。因此,本文提出前两个假设:

假设H1:大股东持股比例越高,影子活动发生的可能性越低,即大股东持股比例与影子银行活动呈现负相关。

假设H2:少数大股东联盟程度越高,影子活动发生的可能性越低,即少数大股东联盟程度与影子银行活动呈现负相关。

如果在股权极度分散的公司,个人股东持有企业股权的份额相当小,就会没有积极性去积聚和承担收集信息的成本,不能够有效地监督和控制管理者行为,由于单个股东监督和控制管理者产生的收益容易被所有其他股东分享,产生小股东“搭便车”行为,就越有可能不能够有效监督管理层进行影子银行活动。而且在股权极度分散的公司,薪酬与股权激励作用都很有限,经营者的利益与股东利益很难一致,且容易出现内部人控制现象,故经营者容易选择不利于公司的项目,激励作用较差,监督制衡作用较低,就越有可能发生影子银行活动。另外,在股权极度分散的情况下,会诱使代理人追求个人利益目标,容易使管理层努力程度变低,使其倾向于直接将所贷资金转贷给其他企业来获取贷款利息差额。因此,本文提出第三个假设:

假设H3:股权分散程度越高,影子活动发生的可能性越大,即股权分散性与影子银行活动呈现正相关。

三、实证研究设计

(一)研究变量设定

本文研究的关键变量是非金融企业的影子银行活动和股权结构,其中影子银行活动是被解释变量,股权结构是解释变量。同时,为了详细检查本文提出的假设,对影响影子银行活动的公司特征因素加以控制。因此,除股权结构外,本文还假设影子银行活动受公司规模、成长机会、财务杠杆、盈利能力等的影响。

1.被解释变量定义。对于影子银行活动的度量,采用的是其他应收款占总资产的比重(rother)。借鉴王永钦等(2015)对影子银行活动的度量,由于非金融企业再放贷存在数据收集难等问题,根据大部分中国企业的做账方式,他们用资产负债表中的“其他应收款”科目作为关联贷款的衡量代理。Jiang等(2010)从手工收集的数据发现,贷款的主要部分(前百之十组别中约30%~40%的“其他应收款”)被转给放贷企业的控股东或其联属公司,企业间的关联贷款和本文所要研究的非金融企业的再放贷行为相似,因此本文对于影子活动的度量采用其他应收款占总资产的比重(rother)。

2.解释变量(股权结构)定义。

(1)第一大股东持股比例(FSR):第一大股东所持股份;

(2)股权分散性(OD):期末股东人数取自然对数;

(3)少数大股东联盟(CCP):第二大到第十大股东持股比例之和。

3.控制变量定义。

(1)公司规模(SIZE):总资产取自然对数;

(2)成长机会(GROW):营业收入同比增长率;

(3)财务杠杆(LEV):总负债/总资产;

(4)盈利能力(ROA):资产收益率;

(5)时间虚拟变量(YEAR):样本期在第t年时为1,否则为0。

(二)数据来源和样本选取

1.样本选取。本文检验中使用的数据信息来自万得数据库(Wind 资讯)。选取的样本数据是沪深A股上市的非金融企业,剔除数据缺失的样本公司后,为避免极端异常值的影响进行上下1%的缩尾处理。最后,本文最终样本为2215家非金融A股上市公司2011~2015年组成的平衡面板数据(总共11075个观察值),实证检验股权结构如何影响影子银行活动。

2.描述性统计。

表1报告了样本公司(2215家公司,11075个观察值)2011~2015年度各指标的描述性统计。从表3可见,其他应收款占总资产的比重的均值为1.67%。Jiang(2010)对中国上市公司1996~2004年共7557个公司年度观测值进行研究表明中国上市公司大股东存在利用关联贷款进行掏空公司的行为,其中度量指标为其他应收款占总资产的比值,其研究中该比值的均值为8.1%。与其相比,表1的rother值较小,表明随着我国资本市场的逐步发展以及监管制度的愈发严格,大股东掏空行为发生的可能性降低,进而大股东更有可能转向对管理层的监督,降低影子银行活动发生的可能性。从表1也可以发现,样本公司第一大股东持股比例的均值为35.48%,第二到第十大股东持股比例的均值为21.51%,表明我国上市公司的股权高度集中,第一大股东在股权结构上具有绝对优势,对抑制影子银行活动的影响力更大。股权分散性(OD)借鉴的是肖作平等(2008)对该指标的度量,指标计算为期末股东人数取自然对数,均值为10.33,表明我国股票市场存在大量的中小投资者,股权较为分散。

(三)实证模型的设定

为了检验股权结构如何影响影子银行活动,构建如下多元回归方程模型:

rotherit=β0+β1FSRit+β2ODit+β3CCPit+β4SIZEit+β5GROWit +β6LEVit+β7ROAit+γ(ControlVariable)

其中rotherit为第t年第i家公司影子银行活动的度量,用其他应收款占总资产的比重度量;β0为截距;其余β、γ为系数。

四、实证证据

本文选用最小二乘法估计模型,回归结果见表2。

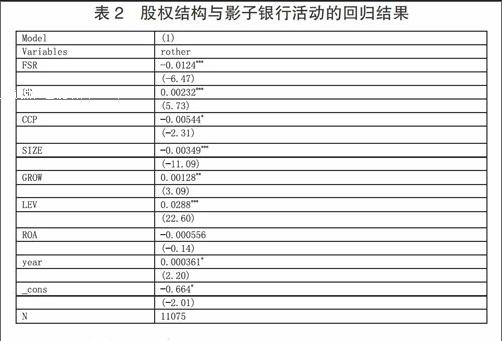

从表2可见,t统计量表明本文所设计模型的显著性水平。公司规模(SIZE)、成长机会(GROW)、财务杠杆(LEV)以及时间虚拟变量(year)至少在5%的水平上显著。本文主要集中于股权结构与影子银行活动之间的关系上,感兴趣的是股权结构如何影响影子银行活动。

从表2可见,第一大股东持股比例与影子银行活动在0.1%的水平上显著负相关(系数为-0.0124,t值为-6.47)。这说明,在中国当前的制度背景下,贷款通则以及证监会公告的约束,第一大股东的存在能够有效的避免管理层进行影子银行活动,加强对管理者的有效監督来保证资金安全,降低管理者的不努力程度,寻求最佳的投资项目来切身维护自身的重大利益,加强资金的利用程度以达到股东财富的最大化。随着第一大股东持股比例的增加,大股东越有动力和动机去监督管理层的行为,就会使得影子银行活动发生的可能性降低,这与假设相一致。

同样地,少数大股东联盟程度与影子银行活动在5%的水平上显著负相关(系数为-0.00544,t值为-2.31),与本文假设相一致。这说明少数大股东联盟程度越强,少数大股东的利益也会随着增加,就越有可能对管理层实施有效的监督以避免自身利益受损,也会增加大股东在选择管理层上的投票权,管理层为减少被解聘等风险,会尽可能努力选择好的投资项目来降低资金风险确保股东权益,其发生影子银行活动就会越低,即两者呈现负相关,与本文假设相一致。根据上文描述性统计可知,我国上市公司的股权高度集中,第一大股东相比第二到第十大股东在股权结构上具有绝对优势,由于其自身利益相比少数大股东而言要重大很多,因此其对管理层的监督力度会大于少数大股东,更能够对管理层的影子银行活动实施有效监督与控制,确保资金的安全与效率来达到股东财富最大化,因此第一大股东持股比例与少数股东联盟程度相比,其显著性更强,即第一大股东持股比例与少数大股东联盟程度相比,前者更能减少影子银行活动。

从表2也可得知,股权分散性代理变量(期末股东人数)的系数是正的(系数为0.00232),且在回归中与影子银行活动在0.1%的水平上显著(t值为5.73),与本文提出的假设相一致。说明由于股权分散存在“搭便车”问题,管理层不能获得足够的激励来按照股东的利益行事,就会存在管理层努力不足的情况,相比寻求最优投资项目而言,其更愿意不努力将资金贷给资金需求方来获取与贷款利差;个体股东由于股权份额较小缺乏动力对管理层实施有效监督,影子银行活动在资金需求方没有破产的情况下也就很难被检测到,也会增加其可能性;且股权分散的情况下,管理层替换的可能性也会随着降低,进行影子银行活动的顾虑也会随着降低。因此,股东人数多的公司,代理冲突更严重,就越容易发生影子银行活动。

五、小结

本文结合中国制度背景,理论推演股权结构与影子银行活动之间的关系,提出研究假设。最后,采用中国非金融上市公司2011~2015年的数据,在控制相关变量的情况下,采用最小二乘法对影子银行活动进行多元回归分析,率先研究中国上市公司股权结构对非金融上市公司影子银行行为的影响。研究发现本文的结论与提出的研究假设相一致。

第一大股东持股比例和少数大股东联盟程度(代理变量为第二到第十大股东持股比例)与影子银行活动负相关,由于我国上市公司的股权高度集中,第一大股东相比第二到第十大股东在股权结构上具有绝对优势,其与影子银行活动负相关的显著性更强。股权分散性(代理变量为期末股东人数取自然对数)与影子银行活动正相关。

总的来说,本文的实证结果支持论点——当大股东持股比例越大和少数股东联盟程度越强时,管理层受到更严格的监督,且大股东越有理由遵守贷款通则和证监会公告以避免自身利益受损,影子银行活动发生的可能性也会随之降低;反之,股权越分散的公司,其发生影子银行活动的可能性越大。这些结果表明股权结构对影子银行活动存在监督效应。

参考文献

[1]Lemma V.The Shadow Banking System[J].Palgrave Macmillan Studies in Banking and Financial Institutions,2016.

[2]Egan M.Shedding Light on China's Shadow Banking Industry[J].2014.

[3]Song Z,Storesletten K,Zilibotti F.Growing Like China[J].American Economic Review,2011,volume 101(1):196-233.

[4]Gallin J.Shadow Banking and the Funding of the Nonfinancial Sector[J].Social Science Electronic Publishing,2013.

[5]Duca J V.What drives the shadow banking system in the short and long run?[J].Working Papers,2014.

[6]Jiang G,Lee C M C,Yue H.Tunneling through intercorporate loans: The China experience.[J].Journal of Financial Economics,2010,98(1):1-20.

[7]陸晓明.中美影子银行系统比较分析和启示[J].国际金融研究,2014(1):55-63.

[8]王永钦,刘紫寒,李嫦,等.识别中国非金融企业的影子银行活动——来自合并资产负债表的证据[J].管理世界,2015(12):24-40.

[9]肖作平,廖理.公司治理影响债务期限水平吗?——来自中国上市公司的经验证据[J].管理世界,2008(11):143-156.

[10]赵建凤.上市公司股权结构对内部控制有效性的影响研究[D].首都经济贸易大学,2013.

作者简介:陈伏森(1992-),男,汉族,福建宁德人,就读于深圳大学经济学院,研究方向:财务会计。