金砖国家证券市场稳定性研究

2017-03-25黄炯张海亮

黄炯 张海亮

【摘要】金砖国家的经济发展越来越受到国际社会的广泛关注,尤其是其资本市场在次贷危机期间的收益表现更受到了国际投资者的青睐。本文通过建立分位数回归模型,选取2008年3月至2014年3月金砖国家股指日收益数据作为被解释变量,选取MSCI世界指数作为系统性风险因子,分析系统性冲击对不同分位点金砖国家各市场收益的影响以判别其稳定性。研究发现:金砖国家证券市场在极端条件下和在正常条件下受系统性冲击的影响都不同。投资时应根据不同的市场表现选择不同的投资策略。

【关键词】金砖国家 证券市场 稳定性 分位数回归

一、引言

证券市场的稳定性,指证券市场在正常条件和极端条件下对系统性冲击的反应是相同的。如果在不同市场条件下对系统性冲击的反应不同,则证券市场是不稳定的。证券市场在极端条件下受到系统性冲击的影响比在正常条件下受到系统性冲击的影响更大时,说明系统性冲击在极端条件下被证券市场放大了,市场在极端条件下对外部冲击的承受能力相对较弱,处于不稳定状态(史金凤等,2011)。如果证券市场股价波动过大、投机气氛过浓,无法抵御破坏性影响带来的负面冲击,则这种市场的稳定性较差(Allen&Wood,2006)。在稳定性较差的证券市场,冲击在各个市场和机构间不断放大和传播,金融系统中的储蓄分配、投资机会等都会受到影响(Baur&Schulze,2009)。对国际投资者而言,新兴市场国家经济增长较快,具有较好的增长潜力,但其证券市场较发达市场更具有“高风险”以及市场不完善的特征。例如,其资本制度不够完善,资本市场有投资限制,自由化程度不高,各国政治模式多样化等等,导致其证券市场的投资风险也很高。因此,探讨新兴市场的稳定性,对投资风险的控制具有重要的指导作用。本文以金砖国家的证券市场为研究对象,探讨新兴市场的稳定性,深入剖析新兴市场的投资环境,可以指导多元化投资实践,为投资者提供合理有效的资产配置和风险管理建议。

稳定性是检验证券等金融市场运行是否良好的重要内容之一。IMF(2003),段小茜等(2007)都从不同角度界定过金融市场的稳定性,但没有建立起统一的金融市场稳定性衡量标准。衡量市场稳定性,不同学者采用过不同方法。Goodhart(2004),Tsaronis(2007)等用宏观压力测试方法,通过评估银行系统稳定性来度量金融稳定。Vanden(2006)和Adam(2008)等综合考虑银行等金融机构、金融基础设施及宏观经济等因素构建了金融稳定指数,但不能很好地刻画证券市场等金融市场的运行状况。Baur(2009)运用分位数回归分析不同市场条件下系统性冲击对收益的影响,建立了研究股票市场稳定性的计量模型。焦元(2010)和史金凤(2011)也运用分位数回归分析了不同市场条件下系统性冲击对收益的影响。

二、理论及模型构建

为了分析某市场稳定性,以分位数水平代表不同市场条件,来描述系统冲击对不同分位点收益率的影響。本文构造分位数回归模型为:

其中,rit是t时刻i国证券市场收益率。ft是t时刻该国市场受到的系统性冲击,即外部环境的冲击。vt为市场受到自身的异质性冲击,即市场内部产生的与其它外部市场无关的冲击。Qτ(rit|ft)为rt的τ条件分位数。误差项vt的分布满足Qτ(vt|ft)=0,α(τ),β(τ),为待定参数。

这里β(τ)表示不同市场分位数水平τ下的稳定性影响系数。根据上述证券市场稳定性概念,可以认为某证券市场稳定的检验条件是,β(τ)在所有分位数水平上应该是相等的。若β(τ)绝对值在极端分位点和正常分位点相同,表明证券市场稳定。若β(τ)绝对值在极端分位点处表现出增长(或减弱)趋势,则认为证券市场在极端市场条件下比在正常条件下受系统性冲击ft的影响更大(或更小)。不同证券市场条件如果放大(或减缓)了系统性冲击的影响,表明证券市场不稳定。

三、数据选取及分位数回归检验结果

本文选取MSCI世界指数作为系统性风险因子,对其收益做自回归分析得到的残差序列作为系统性冲击ft。以金砖国家证券市场收益rit作为被解释变量,分别分析ft对不同分位点金砖国家各市场收益的影响β(τ)。样本区间为2008年3月1日至2014年3月31日。剔除各市场交易日不重合数据后得到6组观测值,每组共1201个数据。

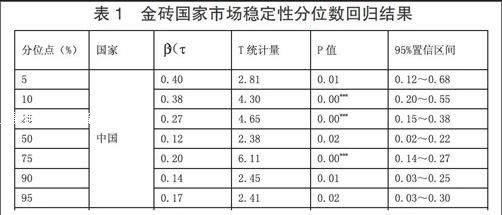

表1给出了以系统性冲击ft为解释变量,金砖国家市场收益为被解释变量,在5%至95%分位数水平下回归系数β(τ)的估计结果。

从表1可知,除中国市场部分分位点外,印度、俄罗斯、南非和巴西市场稳定性影响系数在1%的置信水平下均显著。同时所有影响系数均为正,但在不同的分位点处β(τ)均不相同。这表明金砖国家证券市场在考察的样本区间内的稳定性呈现出不同特征。

具体来看,在低分位点区间(10%至5%),系统性冲击对中国、印度和巴西市场的影响系数出现增长趋势,对俄罗斯和南非市场影响系数出现下降趋势。在高分位点区间(90%至95%),系统性冲击对中国和巴西市场的影响系数出现增长趋势,对印度、俄罗斯和南非市场影响系数出现下降趋势。因此,金砖国家证券市场在极端条件下和在正常条件下受系统性冲击的影响都不同。其中,中国和巴西市场表现较差或较好时,受系统性冲击的影响更大。这表明,这两个市场对系统性冲击在极端情况下比在正常情况下有放大效应。俄罗斯和南非市场表现较差和较好时,受系统性冲击的影响更小。这表明,这两个市场对系统性冲击在极端情况下比在正常情况下有减弱效应。

根据前面稳定性定义及检验条件,由于证券市场的不稳定会导致金融产品价格大起大落,进而引发泡沫或暴跌,并危及整个金融系统乃至实体经济。当金融系统受到冲击被放大传播于市场间或金融机构间时,金融不稳定。这种冲击是一种系统性冲击。系统冲击因子代表收益风险,冲击越大风险越高。由此,我国在金砖国家投资时应根据不同的市场表现选择不同的投资策略。系统外部冲击对俄罗斯和巴西市场产生的影响较高,且稳定性较差,这时需要谨慎控制风险。系统外部冲击对印度和南非市场产生的影响相对较低,且稳定性较好,风险相对容易控制,有助于分散投资风险。

参考文献

[1]史金凤,刘维奇,杨威.基于分位数回归的金融市场稳定性检验[J].中国管理科学,2011(19),2:24-28.

[2]William A.Allen,Geoffrey Wood.Defining and achieving financial stability[J].Journal of Financial Stability,2006,2:152-172.

[3]Dirk G.Baur,Niels Schulze.Financial Market Stability-A Test[J].Journal of International Financial Markets,Institutions & Money,2009,19:506-518.

[4]IMF.Market developments and issues.world economic and financial surveys[R].Global Financial Stability Report,2003.

[5]段小茜.金融稳定解说:定义,内涵及制度演进[J].财经科学,2007(1B):1-9.

[6]Goodhart,C.,Sunirand,P.,Tsomocos,D.P..A model to analyse financial fragility:Applications[J].Journal of Financial Stability,2004(1):1-30.

[7]Tsaronis,K..Accounting for risk transfer in macrostress testing exercises:challenges some thoughts[R]Conference Report on Stress-Testing and Financial Crisis Simulation Exercises,2007.

[8]Vanden End.J.W..Indicator and Boundaries of Financial Stability[W].DNB Working Paper,2006(97):1-24.

[9]Adam,G.,Jaroslav,H..Indicators of financial system stability:towords an aggregate financial stability indicator[Z].Prague Economic Papers,University of Economics,2008(2):127-142.

[10]Baur,D.,Schulze,N..Financial market stability,a test[J].Journal of International Financial Markets,Institutions and Money,2009(19):506-519.

[11]焦元.上海證券市场稳定性检验—分位数回归方法的一个应用[J].统计科学与实践,2010,12:34-36.

基金项目:国家社会科学基金项目(11XJY023);云南省教育厅重点项目(2001Z080);上海市博士后基金项目(12R21421500)。

作者简介:黄炯(1976-)女,汉族,云南昆明人,昆明理工大学管理与经济学院博士研究生,云南师范大学数学学院讲师,研究方向:金融工程与风险管理;张海亮(1983-),男,汉族,山西人,博士,昆明理工大学管理与经济学院副教授,研究方向:金融工程与风险管理。