长期基金定投产品对比与选择

2017-03-25刘粲

【摘要】随着我国经济高速发展,国民收入水平日益提高,人们对财产的管理意识不断提升,如何将财产进行合理的保值增值一直备受关注。自2005年以来,基金定期定额投资作为一种新型理财方式逐渐进入中国市场,能够平摊成本、稳定收益、适当规避风险等特性使其迅速得到市场认可。本文旨通过对不同基金产品在收益、风险、结构等方面对比,选择出与笔者个人情况相配比的基金产品。

【关键词】基金定投 收益风险 累计单位净值增长率

一、引言

基金定投,基金申购业务的一种形式,由基金投资者与销售机构按照约定的申购基金对象、各期扣款金额、扣款时间及方式,在投资期内自动从资金账户中自动划款申购基金的一种投资方式。在证券市场较为动荡的情况下,基金定投能有效降低风险并利用风险,相比于一次总额投资基金能获得更高收益。在经历过几次较大的“股灾”后,大家对投资产品的选择更为谨慎,而定投基金可以很好匹配收益与风险,避开择时困难问题,有效获得稳定收益,因此受到投资者高度认可,但学术届对其有效性的讨论一直争议不断。

史颖华通过实证研究发现基金波动择时能力未能显著提高基金业绩,而基金经理从业时间是一个较为重要的影响因素;杨柳(2012)则表示指数基金需要选择时机开始定投,考虑合适的风险承受能力,选择恰当的收费模式,以保障投资者可以获得较高的投资收益率。

目前有关基金投资有效性的文献研究表明,我国的基金产品普遍缺乏选股择时能力,而定期定额的投资方式可以使投资者根据自身风险偏好,选择适合的基金产品或基金组合。在长期的投资周期中,充分利用证券市场牛市、熊市循环的特点,减轻市场价格的波动影响,一定程度上进行风险规避。

二、基金类型与个人偏好

(一)基金类型

1.开放式基金与封闭式基金。相比于封闭性较强且缺少赎回机制的封闭性基金,开放式基金的发行份额和发行期限都不受控制,运作管理主要依赖于市场,投资人可以依据基金净值直接向基金公司买进、赎回或转换。随着资本市场运行机制日益完善,开放式基金已经成为基金体系的重要组成部分,本文中笔者所选择的投资对象也是开放式基金。

2.股票型基金、混合型基金与债券型基金。根据投资对象不同,证券投资基金主要可以分为以下三个大类:(1)股票型基金,即以股票投资为主,基金资产60%以上投资于股票;(2)债券型基金,其80%以上的基金资产投资于债券,含企业债、金融债和国债;(3)混合型基金,其股票和债券投资的比例不符合前两种类型基金的规定,另外混合型基金又可被进一步分类为偏股型、股债平衡性以及偏债型混合基金。

(二)个人偏好

从笔者自身情况出发,毕业后工资约为4000元,预计每个月将以500元进行基金投资,并且投资年限较长为35年左右,定期会根据市场情况调整投资金额。作为一个规避风险的投资者,同时工作生活压力较大,本人并不愿意花费过多精力应付因市场或管理风险所造成的损失,但债券型基金收益过低,所以本文更倾向于选择偏债型混合基金作为投资对象。

三、基金产品的选择

(一)成立年限

本文研究长期基金定期定额投资(30年及以上),要求所选择的基金品种在市场上应有较长存续期,使投资者对其长期运作持乐观态度;另外希望该基金已经经历过牛市、熊市及平衡市等不同市场状态的考验,凸显其在不同背景下的收益效果,以便笔者可以更谨慎地进行选择。综上,本文选择了2006年1月1日前成立的12支基金作为可选对象,以其收益、风险、成长性等各方面情况作为参考,为笔者最终选择的基金产品提供依据。

(二)收益评价

通过基金成立年限进行第一轮筛选后,笔者将首先从基金盈利性考虑,对比这12支基金从2007年1月1日至2016年12月31日的累計单位净值增长率和平均年化收益率。

1.年化收益率。通过对12支基金产品10年平均年化收益率进行降序排列,其中年化收益率高于10%的有华安宝利配置混合、银河银泰混合、兴全可转债混合、泰达宏利风险预算混合、国投瑞银融华债券、国联安稳健混合、南方宝元债券、华宝兴业宝康配置混合、天治财富增长混合。对年化收益率低于10%的3支基金海富通收益增长混合(9.66%)、国富中国收益混合(9.63%)和国联安安心成长混合(6.18%)予以删除。

2.累计单位净值增长率。累计单位净值增长率能够较好体现基金长期运营的收益性,对筛选后的9支基金进行降序排序后发现银河银泰混合(119.84%)、兴全可转债混合(119.33%)、泰达宏利风险预算混合(93.79%)、南方宝元债券(84.43%)、国投瑞银融华债券(79.83%)、华安宝利配置混合(79.63%)的累计单位净值增长率明显高于国联安稳健混合、天治财富增长混合和华宝兴业宝康配置混合,所以将排名靠后的3支股票予以剔除。

(三)风险评价

仅仅就收益指标来选择基金较为片面,作为投资者还应将应承担的风险考虑其中,笔者将采用夏普指数(Sharpe)、特雷诺指数(Treynor)与詹森指数(Jensen)作为风险调整收益指标。作为最常用的风险衡量指标,夏普指数代表承担每单位风险所获得的超额收益,该比率值越大,表示该基金分散非系统风险的能力越好;特雷诺指数同样采用相对绩效度量方法,以证券市场线的斜率作为业绩评价标准,用于判断在基金管理过程中每单位风险所获得的风险溢价,单位风险溢价越高基金绩效越好;詹森指数采用绝对绩效度量方法,需要同时给定投资组合与市场平均收益,反应基金业绩与市场组合的差额。经上文筛选后,所剩基金的三大风险调整收益指标具体如下表(表3-1)所示,可以发现夏普指数与特雷诺指数的趋势有较强的一致性,通过对比分析华安宝利配置混合和银河银泰混合两支股票表现不佳,予以删除。

(四)结构评价

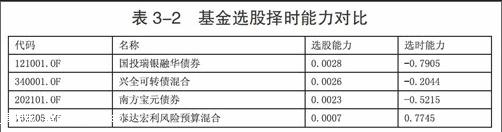

本文将通过基金的选股择时能力指标对其进行结构评价,主要运用T-M模型、H-M模型?譺?訛和C-L模型(肖瑾,2011),其中α值越大表明该基金的选股能力越强;β2若大于0则表示基金收益率提高速度快于市场收益率,小于0则说明基金经理并未具备一定的择时能力。

由表3-2可知,基金的选股能力与择时能力并不能同时兼顾,笔者主要从其选股能力出发,将国投瑞银融华债券和兴全可转债混合作为重点分析对象开展进一步对比。

(五)基金评级

针对两支基金的评级状况,本文主要参考了上海证券3年评级与上海证券5年评级,对基金的收益、风险及其他各方面进行了综合评估,国投瑞银融华债券两次皆获得四星,而兴全可转债混合都为五星评级,表现更胜一筹。

(六)基金资产配置

在对两支基金的资产配置研究后发现,兴全可转债混合的资产配置中债券的占比为54.96%,明显高于国投瑞银融华债券的43.87%,虽然它们的债券所占比例都不低,但兴全可转债混合在应对市场可能出现的风险中会表现得更为稳健,也更符合笔者选择偏债型混合基金的初衷。

(七)基金经理及稳定性

基于以上分析讨论,笔者基本已将兴全可转债混合基金作为定投基金的首选对象,因此下文将仅对兴全可转债开展进一步的探讨。

1.基金经理稳定性。一支股票的基金经理如若频繁更换,投资者更易对该基金未来的业绩持怀疑态度,降低了自身的可靠性。至今为止,兴全可转债混合的基金经理总共有四任,分别为杜昌勇、王晓明、杨云以及张亚辉和陈宇,在众多偏债型混合基金中更换速度较慢,稳定性较强;且现阶段同时有两位基金经历进行管理,投资决策更为谨慎可靠。

2.基金經理能力。自2004年起杜昌勇开始担任兴全可转债混合的第一任基金经理起,历任基金经理任职期间收益均处于较高水平,其中杜昌勇108.23%、王晓明2066.09%、杨云359.42%。现任基金经理张亚辉和陈宇是自2015年始任兴全可转债混合型证券投资基金经理,两人基本都从事证券投资工作近10年,有丰富的研究与实践经验,任职期间表现也一直较为稳定。

四、结论

通过上述比较分析,兴全可转债混合更符合笔者的投资偏好,是较有价值的长期定投产品。

兴全可转债混合基金具有较长的存续期,成立于2004年5月11日,目前资产规模为21.57亿元。分别从收益、风险以及结构等指标方面对基金进行筛选的过程中,兴全可转债混合10年平均年化收益率为16.00%,累计净值增长率119.33%,夏普指数为0.1266,选股能力强,上海证券5年评级达五星标准,现任及历任基金经理表现皆佳,因此笔者愿意选择该基金作为定投产品长期进行投资。

在实际生活中,因外部及内部环境的变化,基金的运营可能会发生改变。所以,即使本文选择的是偏债型混合基金,仍然应该对该基金以后的情况持续关注,以便确定是否有必要重新选择长期定投的方案,确保自身资产长期稳定增长。

参考文献

[1]司斌,肖瑾.对冲基金及其在中国的发展[J].经济论坛, 2012(1):101-103.

[2]杨柳.对于指数基金定投择时择基的实证研究[D].成都:西南财经大学,2012.

[3]曾玲玲,符盈.中国基金定投投资策略实证分析[J].中国证券期货,2009,(10):13-15.

作者简介:刘粲(1993-),女,汉族,江苏扬州人,就读于苏州大学东吴商学院,研究方向:财务管理理论与实务。