金融深化与经济增长动态关系研究

2017-03-25尹永臣

【摘要】依据我国1952~2015年的统计数据,本文通过利用滚动因果的方法来研究金融深化与经济增长之间的动态关系。通过实证研究发现我国的金融深化与经济增长并没有形成相互促进的因果关系,目前双方只是单向因果关系:即金融深化促进经济增长而经济的增长并未反过来促进金融深化。

【关键词】金融深化 经济增长 动态 滚动因果

一、前言

Goldsmith[1]在《金融结构与经济发展》一书中对金融发展与经济增长的关系进行了开创性研究,与此同时Shaw[2]与Mckinnon[3]在文章中通过研究金融深化论和金融压抑论阐述了一国金融深化与该国经济发展之间存在一种互相刺激、互相制约的关系,从而使这一领域越来越多的受到更多学者的关注。但是长期以来,关于金融发展与经济增长之间的关系,实证研究和理论研究都存在一定的争议。国内外学者对金融发展与经济增长之间关系各持己见,总的来说可以归纳为两方面:一方面的文献是金融发展与经济增长之间没有相关关系;另一方面的文献是金融发展与经济增长之间存在相关关系,尽管不同学者通过研究的出的结论不尽相同,但可以肯定的是,金融发展与经济增长之间存在着紧密联系。本文根据我国实际情况,建立数学模型来研究金融深化与经济增长之间的动态关系。

二、文献综述

我国学者在消化国外先进理论成果的同时,积极探索中国金融发展与经济增长之间的相互关系。孟猛通过实证分析后认为二者之间的因果关系是:金融深化短期内不会促进经济的增长但在长期会提高经济增长[4]。卢峰和姚洋运用我国29个省1991~2001年的数据研究发现,在金融压抑的经济体中,仅沿海地区金融深化对经济增长具有促进作用[5]。张军和金煜根据中国29个省1987~2001年的面板数据检验发现,改革开放以来的金融改革对生产率具有显著的正向影响,且由于沿海和内地的金融深化模式存在差异因此其作用也具有地区差异性[6]。熊红轶和张先峰运用协整分析技术和格兰杰因果检验实证分析我国1978~2004年间的数据发现金融深化一方面促进了金融的发展,而另一方面则加剧了金融体系的脆弱性[7]。朱承亮、岳宏志和李婷通过运用柯布—道格拉斯生产函数的随机前沿分析模型研究发现,金融机构的存款业务对我国经济的发展具有促进作用而贷款业务对经济效率提高却有抑制作用,但是从整体上看金融发展对经济效率的提高仍然具有较大的促进作用[8]。学者们对金融深化与经济增长之间关系的研究大多是运用面板数据的静态角度来进行实证检验,少有研究金融深化与经济增长之间的动态关系。本文试图从动态的角度对我国金融深化与经济增长之间是否存在相关关系进行实证研究。

三、数据说明与模型

按照戈德史密斯[1]的定义,金融深化意味着金融资产相对于社会总产出的比重上升,货币化指标(M2/GDP)是对金融深化衡量的一个指标。由于其定义相对明晰,而且统计数据也相对完整,因此,我们用货币化程度(M2/GDP)作为衡量我国金融深化的指标。而经济发展水平的变化,我们用人均GDP来进行衡量。本文选择的样本数据年限为1952~2015年,这些计量检验的数据主要来自相关统计年鉴,并进行整理与计算得出,同时为了消除所有数据的不平稳性给研究结果引致的异方差性,本文将所用数据都取对数。

四、实证分析

(一)平稳性检验

本文首先对变量金融深化(简写M2GDP)和经济增长(简写RGDPPC)进行平稳性检验。本文首先运用了ADF和PP检验单位根的稳定性,通过检验结果发现,由于样本期内经济增长波动太小,在水平数据的检验下时间序列M2GDP和RGDPPC ADF和PP的统计值都大于1%显著水平下的临界值,因此这是非平稳序列,不能直接进行回归分析。为此我们进一步检验相关变量一阶差分前后的ADF和PP检验结果发现,差分后更为平稳,因此序列M2GDP和RGDPPC遵循Ⅰ(1)过程。

(二)参数稳定性检验

为了研究金融深化与经济增长之间的动态关系,本文利用二元VAR模型,通过滚动窗口的格兰杰因果检验研究不同时间段内金融深化与经济增长之间的动态关系。首先对全样本的数据构建一个二元VAR模型,根据AIC信息准则,我们选择最优滞后期1,窗宽12。由于我国经济环境的变化,M2/GDP与人均GDP之间可能存在结构性变化,这种结构性变化容易导致VAR模型参数不稳定,进而会随着样本区间发生变化影响结果的变化。因此,我们还需要对参数的稳定性进行检验,从而来判断两个变量之间是否存在结构性变化,以及上述全样本检验结果是否存在误差。

我们首先观察两个变量短期参数的稳定性。我们设定P值计算过程中Bootstrap循环次数为2000。M2/GDP和人均GDP等式及VAR模型的短期参数稳定性检验结果如表1所示。

由检验结果可知,SupF和AveF的P值接近零,说明检验结果拒绝原假设,即变量参数短期不稳定,而ExpF和Nyblom-Hansen的P值大于零,说明检验结果显示参数在短期内具有稳定性。但通过对比我们发现,从整体而言,金融深化与经济发展的短期参数仍具有较强的不稳定性。这也就意味着,金融深化与经济增长之间的相互影响在短期内具有结构性变化。接下来进行长期内参数稳定性的检验,M2/GDP与人均GDP长期参数稳定性检验结果如表2所示:

由表中检验结果可知,AveF、ExpF、NyblomHansen的P值均大于零,表明参数具有长期稳定性,仅SupF的P值为零,说明检验拒绝原假设。因此,在长期内参数较为稳定,即金融深化与经济增长之间的相互影响在长期内不具有结构性变化。

(三)滚动窗口检验

通过上述短期和长期的参数稳定性检验我们发现金融深化与经济增长之间存在短期结构性变化而在长期则不存在相关问题。为了克服结构化对两个变量因果关系之间的相互影响,本文使用了滚动窗口技术来进一步研究这个问题。运用滚动窗口方法研究的关键是设定固定窗口的宽度。Balcilar[9]等认为窗口期越大其估计的有效性越高,但也会带来另一个负面影响就是相应的结果会发生较大的误差;而窗口期变小,則会带来上述的相反效果。因此在综合考虑估计的自由度需求和结构性变化特性后,本文最终把固定窗口宽度设定为12(相当于全样本的18.75%)。同时为了提高检验估计量的准确性,在每个子窗口样本中我们运用残差自举法,自举循环次数设定为1000。

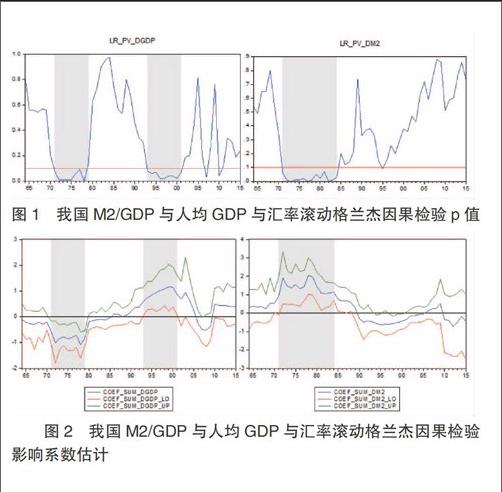

左图中报告的是滚动窗口检验的Bootstrap-p值。其原假设为M2/GDP非人均GDP的格兰杰原因。从结果中可知,1971年到1979年,1993年到2001年,2007到2008年,2010年到2011年中的p值小于0.1,即在这些时期的子样本中M2/GDP对人均GDP存在影响,即金融深化对经济发展存在影响。说明我国的货币化过程对经济增长产生一定影响。

右图中报告的是滚动窗口检验的Bootstrap-p值。其原假设为人均GDP非M2/GDP的格兰杰原因。从结果中可知,只有1971年到1984年之间的p值小于0.1,即在这些时期的子样本中人均GDP对M2/GDP存在影响,即在这段时间产生了经济发展对金融深化的影响。从而我们可以看出,经济发展对金融深化的影响是短暂的,而在长期并不存在显著地影响。

滚动因果检验的估计系数能够更加清晰地衡量金融深化(M2/GDP)和人均GDP之间的影响方向和影响程度。图2显示了滚动因果检验估计系数的均值和上下界,阴影部分为对应图1中存在格兰杰因果关系显著的时期。从左图我们可以看出在1971年到1979年和2007到2008年这段时间,金融深化即本文代表货币化程度指标M2/GDP对经济增长具有显著负作用。本文认为这是由于在这两个时间段,世界分别发生大规模的经济危机,我国为缓解危机而进行救市计划,如我国在2008年到2010年持续进行4万亿的投资,从而拉高货币化指标M2/GDP的数值,但是鉴于当时经济环境的恶劣,并没有带来快速的经济增长,因此两者存在一种负相关关系。而从右图中我们可以看出,1971年到1984年之间经济增长对货币化程度具有显著正效应,这是由于我国在1978年实施改革开放,因此经济得到快速增加,从而刺激经济增长,同事也带来货币化程度的提高,但这是短暂的,在后期的经济发展中并未出现相应的货币化的提高。由此我们可以看出,我国的金融深化推动了经济的发展,金融深化处于供给导向的金融发展模式,而经济的增长并未反过来促进金融深化,金融深化和经济增长的相互促进的循环机制尚未建立。

五、结论

本文主要运用了全样本因果检验和滚动窗口检验方法,对金融深化与经济增长间相互影响的问题进行了深入研究。实证研究结果表明:(1)金融深化与经济增长间的影响在短期内具有结构性变化但是在长期内不存在结构性变化,因此应该采用动态视角来研究两者之间的相关关系。(2)通过上述实证检验发现,金融深化对经济增长的影响具有不确定性,金融深化单方面促进经济增长,但是经济发展并没有刺激金融深化的发展。基于上述分析可以发现,这与我国处于经济发展时期, 经济发展还没有成熟的特征是相符的。因此,我国要加快经济发展,加速金融深化,从而使金融深化成为经济发展的推动力量,反过来也让经济发展促进金融的发展,最终实现二者的相互促进关系。

参考文献

[1](美)雷蒙德·W·戈德史密斯.金融结构与金融发展[M].上海三联出版社,1990.

[2](美)爱德华·肖·经济发展中的金融深化[M].上海三联出版社,1988.

[3](美)罗纳德·麦金农.经济发展中的货币与资本[M].上海三联出版社,1998.

[4]孟猛.金融深化和经济增长间的因果关系——对我国的实证分析[J].南开经济研究,2003(1):72-74.

[5]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004(1):42-55.

[6]张军,金煜.中国的金融深化和生产率关系的再检验[J].经济研究,2005(11):34-45.

[7]熊紅轶,张先锋.中国金融深化与经济增长的因果关系检验[J].工业技术经济,2006(8):117-121.

[8]朱承亮,岳宏志,李婷.中国经济增长效率及其影响因素的实证研究:1985-2007年[J].数量经济技术经济研究,2009(9):53-62.

[9]M.Balcilar,Z.A.Ozdemir & Y.Arslanturk,“Economic Growth and Energy Consumption Causal Nexus Viewed through a Bootstrap Rolling Window,”Energy Economics,Vol.32,No.6(2010),pp.1398-1410.

作者简介:尹永臣(1990-),男,汉,山东青岛,中国海洋大学经济学院,硕士研究生。