餐厅收益管理的测量指标及其改进:基于富力君悦酒店凯菲厅的账单分析*

2017-03-25曾国军

曾国军,刘 梅

(中山大学 旅游学院,广东 广州 510275)

【旅游企业管理研究】

餐厅收益管理的测量指标及其改进:基于富力君悦酒店凯菲厅的账单分析*

曾国军,刘 梅

(中山大学 旅游学院,广东 广州 510275)

收益率是指易逝性产品(服务)与时间相关的存货单元上的收益。餐厅收益率体现为餐厅每小时每座位产生的收益,然而很少有研究讨论餐厅的测量方法。目前计算餐厅收益率的方法主要有两种,一种是以登记时间为测量依据的开放餐厅收益率,另一种则是以消费段为测量依据的封闭餐厅收益率。两种餐厅收益率在收入、就餐时间选择方面有所不同,且都存在一定的不准确性。文章基于H酒店M餐厅的账单分析,结合时间研究法,探讨餐厅实施收益管理过程中,餐厅收益率测量方法的选择。研究表明:第一,封闭收益率较能准确反映餐厅的收益,而开放收益率更能有效为餐厅经营提供依据及策略。第二,开放收益率可反映顾客的抵达情况和上座率,即开放收益率越高,顾客在该时间段的需求越大。因此,餐厅经营者可以把握自己餐厅的收益率规律,调整餐厅经营策略。第三,在闲暇时间段,餐厅收益率较低,餐厅经理可以吸引更多顾客前来消费,提高平均消费额;在忙碌阶段,餐厅收益率较高,餐厅应采取措施缩短顾客就餐时间,提高翻台率,分散顾客需求。

餐厅;收益管理;账单分析;餐厅收益率

0 引言

有关收益管理的早期研究主要集中在航空和酒店业,较少关注餐饮业[1]。餐厅收益率(revenue per available seat-hour,RevPASH)[2]是指餐厅每个可出租的餐位在单位时间内平均能给餐厅带来的收入。餐厅收益率具有以下特点:第一,与平均消费额、抵达率等指标相比,它考虑时间的因素,全面反映餐厅创造收入的能力,能更准确地反映餐厅的经营业绩;第二,它有利于餐厅经营管理人员横向和纵向比较经营情况;第三,餐厅经营管理人员可依据餐厅收益率改善管理,增加收入。餐厅收益管理策略包括差别定价、时间控制和存量控制等方面的内容[1,3]。这些策略的实施都以餐厅收益率指标为依据。已有研究中分别存在两种餐厅收益率,即开放收益率(RevPASH-Opn)[4]和封闭收益率(RevPASH-Ent)[5]。两种餐厅收益率存在各自的特点,然而没有研究指出两者的差别,以及经营者如何使用两种不同的餐厅收益率。采用何种餐厅收益率指标才能更科学地反映餐厅经营业绩?餐厅收益管理中应该采用哪种餐厅收益率?为解决以上问题,本文完成了富力君悦酒店凯菲厅(以下简称M餐厅)的实地调研和案例分析。通过获得该餐厅各就餐团体的团体类型、消费时间、消费金额等明细数据,通过账单分析综合评价,以期获得对两种收益率指标的比较结果,并为管理者提供应用建议。

1 文献研究:餐厅收益率的衡量指标

以往餐厅收益管理研究主要集中在概念框架(emergent themes)和应用策略(strategic levers)[1,6]。概念框架包括存货控制和顾客体验,应用策略主要包括差别定价和时间控制[3,7]。目前,国内学者对餐厅收益管理的研究主要集中于差别定价[8]和时间控制[1,9]两个领域。国内消费者不太能接受与时间相关的价格围栏,而对物质型围栏的认可度则比较高[8]。时间控制策略目标包括两个方面:减少就餐时间均值,降低就餐时间的波动性[9]。将餐厅服务分为接触型服务和非接触型服务两类,可用矩阵分析时间控制策略的实施,针对每一个区间采用相应策略[5]。差别定价及时间控制策略的实施效果都是以餐厅收益率为衡量指标的。

目前采用两种餐厅收益率,即开放收益率和封闭收益率。每个到达餐厅就餐的顾客(群体),均产生4个时间:到达时间、登记时间、结账时间、翻桌时间。开放收益率以顾客登记时间(check-in time)为基准进行核算,而封闭收益率则同时以登记时间和结账时间(check-out time)的时间段为基准进行核算[5]。餐厅收益率的计算涉及收入的统计,如计算餐厅12∶00-12∶30时间段内的餐厅收益率,开放收益率是将就餐团体于12∶00-12∶30抵达餐厅就餐的收入作为统计的数据;封闭收益率则考虑顾客离开的时间,首先计算每个就餐团体就餐时间内的平均消费额,再得出这些就餐团体12∶00-12∶30时间段内的收入。

两种餐厅收益率各有特点:第一,两种收益率指标在就餐开始阶段,高估收益率;结束阶段,低估收益率。第二,两种收益率指标体现的餐厅收益率的波动比真实餐厅收益率(RevPASH-Ture)[5]大。第三,开放收益率不准确率更高,但在国外餐厅收益管理研究中被广泛应用。以登记时间为标准,便于统计该时间段内的收入;若计算封闭收益率,每个就餐团体就餐时间段不同,收益需要进行平均分配,其计算过程会变得很复杂,因此,从实用性出发,目前采用开放收益率计算方法更为普遍。况且,开放的收益率能够反映餐厅的忙碌时间段,从而根据餐厅收益率的高低进行相关策略调整,而封闭收益率则难以体现。

为了更好地比较两种计算方法的准确率,研究者设计并采用了“不准确率的加权绝对百分比(WAAPI)”这个指标进行衡量[5]。由于每个时段的餐厅收益率不同,本文采用以真实餐厅收益率为标准的加权百分比,以此计算不标准率的加权绝对百分比。已有研究发现,开放收益率计算方法的不准确率明显高于封闭收益率计算方法,而这种计算方法却是研究中应用最多的[2,4,5,10,11,12]。

每分钟收入=团体收入/服务时间(服务时间=结账时间-登记时间)

间隔时间段收入=每分钟收入×服务时间

不准确率的加权绝对百分比(WAAPI)=ΔRevPASH/RevPASH-Ture

本研究将论述两种餐厅收益率的计算过程,并比较开放收益率和封闭收益率在该指标上的差异,以期比较并评价开放收益率和封闭收益率的差异,并为酒店高层管理者和收益管理人员提供政策建议。

2 研究方法与研究过程

本次调研过程中,采用账单数据分析法及时间研究法建立数据库。账单数据分析法是通过对一定时间段的账单数据的收集和整理,得出餐厅平均消费额、餐桌利用率、餐厅收益率及就餐时间的一种分析方法。由于账单数据只能得出顾客总的就餐时间,故本研究采用时间研究法记录就餐各阶段的具体时间。时间研究法是工作分析中的一种方法,是指将某种作业分解成几个要素作业,用秒表等将要素作业所要花费的时间进行测定并记录,然后在这个结果的基础上将标准作业所要花费的时间设定为标准时间,并对作业进行改善的方法。而本研究通过时间研究法主要得出顾客抵达时间、入座时间、要求结账时间、结账完成及离开时间、翻桌时间。

研究者于2013年9月16日至9月29日(11∶30-21∶00)间,通过参与式观察获得H酒店M餐厅这两周内所有账单等交易相关数据①,最终收集并整理出1 375份有效账单,分别就每份账单中日期、星期、就餐时段②、就餐人数、消费额、客源类型③进行了统计。本研究主要依据以下原则进行有效数据筛选:账单中没有收入的数据不予讨论;计算就餐时间时忽略使用优惠券的顾客群体的数据④;收入中不包括服务费及外卖费⑤。所有图表都是依据处理后的数据得出。数据处理过程中,本研究基于Excel设计一个小软件,用以计算封闭收益率。该软件可以统计选定的时间段内每个就餐团体每分钟的平均消费额,并汇总,从而得出该时间段内的封闭收益率。

3 M餐厅的就餐时段与消费金额

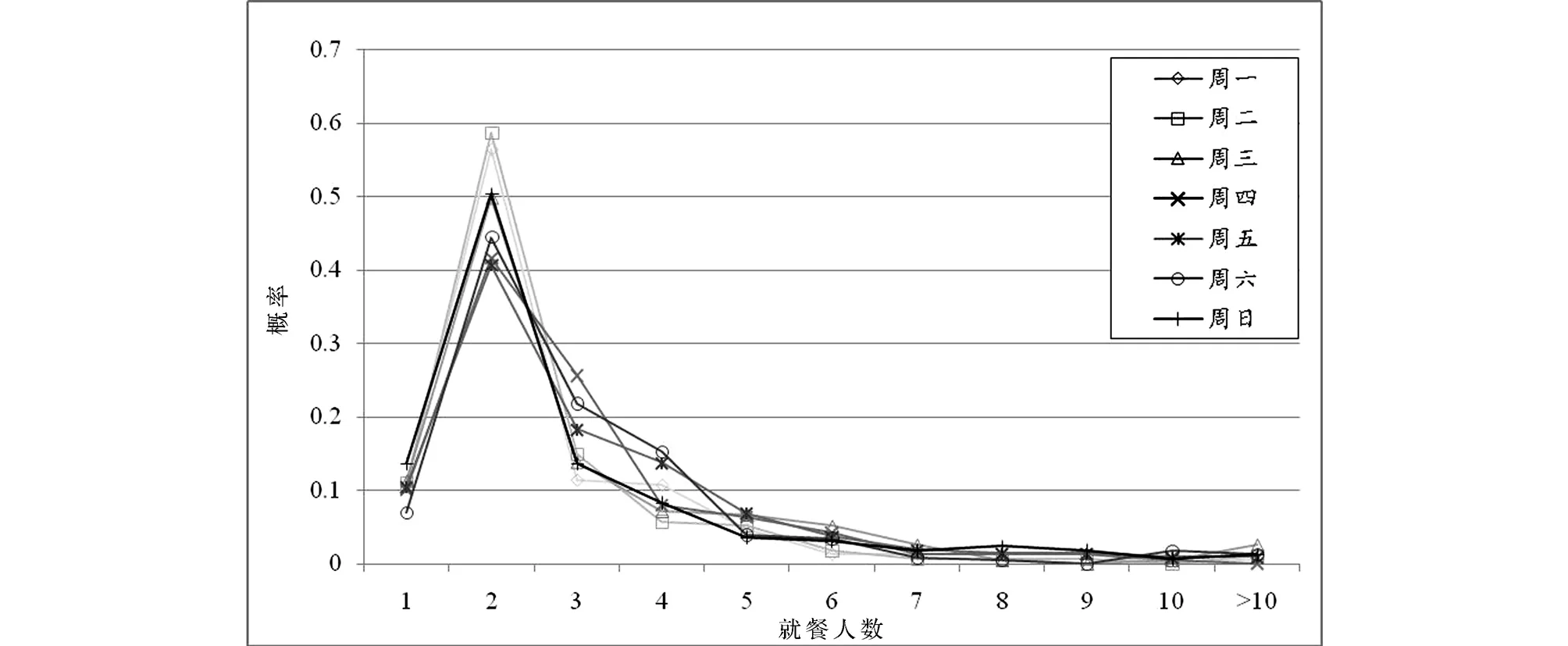

就餐人数分布是指餐厅各就餐团体数的概率分布。图1显示M餐厅周一至周日就餐人数及比例情况,每天就餐人数为2人的比例最高,为40%~60%,这与餐厅中双人座数量最多的情况匹配;就餐团体为3人的占其次,为20%左右,而餐厅四人座的餐桌数多于三人座;就餐人数6人以上的比例每天都不超过10%,其中以周日最高,为9%。

图表来源:作者绘制。图1 M餐厅的就餐人数的分布

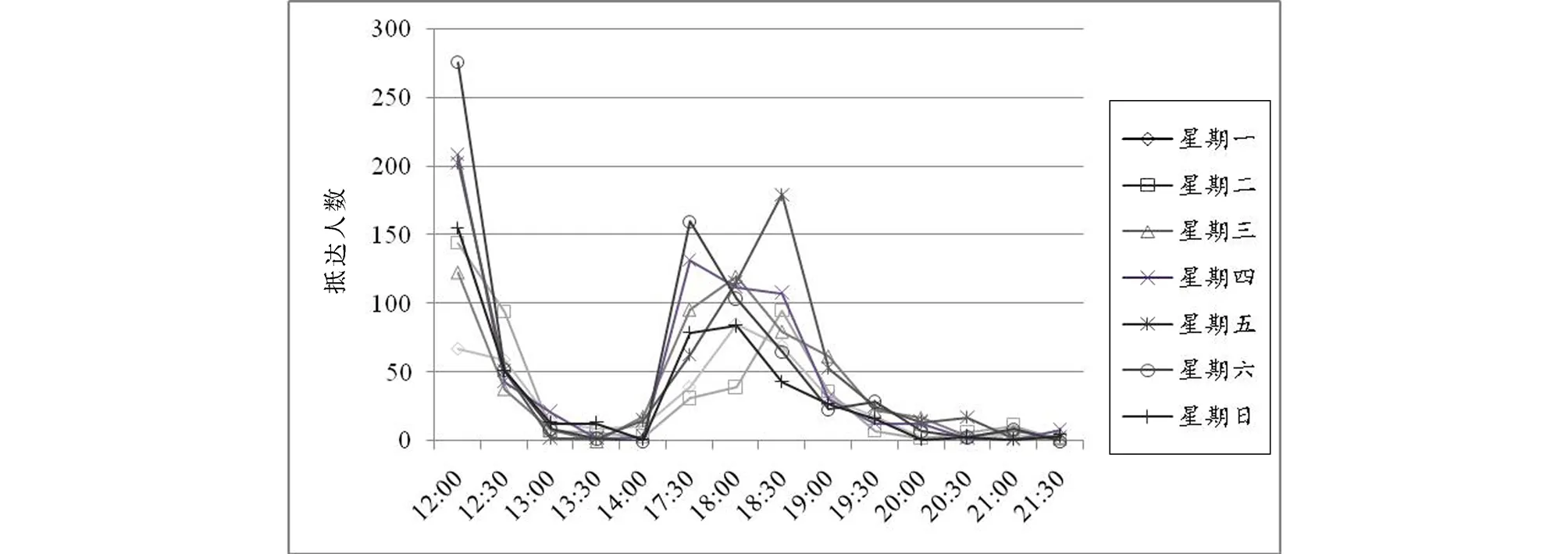

餐厅经营者很难预测顾客在某一时间是否会出现,或者以何种方式出现(是否预订)。有的餐厅允许顾客预订,但随之而来的是顾客迟到、取消预订和预订但不出现的现象发生。这些是顾客到达不确定性的特征,餐厅可以通过对历史数据的分析进行预测,从而估算不同时间段的客流量。M餐厅周一至周日每半个小时就餐人数到达情况见图2,就午餐而言,午餐时间是从12∶00开始,而实际上每天顾客在12点之前到达的人数最多,12点以后就餐人数随着时间不断减少。晚餐的情况就有所不同,高峰期出现的时间较午餐晚,晚餐是17∶30开始,周一至周日(除周四、周六)基本呈现这样的规律:在就餐开始阶段顾客数随着时间增加,于18∶00-18∶30间就餐人数停止增加,并出现递减的现象。周末19:30以后到达的顾客数较平时而言,相对更多。

图表来源:作者绘制。图2 周一至周日每隔半小时抵达餐厅的就餐人数

平均消费额(average consumption)是每位顾客给餐厅带来的收益,这是衡量餐厅效益的主要传统指标之一。通常情况下,顾客的平均消费额越高,餐厅的效益越好。然而,如果只是片面追求高平均消费额,可能会出现反面的效果。M餐厅周一至周日不同就餐团体的平均消费额如图3,由于就餐人数超过8人的比较少,此分析中将8人以上的就餐团体数据剔除。国外有研究表明就餐人数越多,平均消费越高,当然也有学者提出相反的观点。本研究数据分析表明,平均消费额和就餐人数之间不存在必然的联系。M餐厅整体消费水平比较稳定,当就餐人数为2人时,平均消费最低。

图表来源:作者绘制。图3 周一至周日各就餐团体的平均消费额

就餐时间是指顾客从就座到结账离开的时间,控制就餐时间可以在餐厅需求量大的时候,尽量缩短每桌顾客的就餐时间,提高餐位周转率;同时,在需求量不大的情况下,采取措施延长每桌顾客的就餐时间,提高他们的消费额。图4给出了M餐厅周一至周日各就餐团体的平均就餐时间,由于就餐人数超过8人的比较少,此分析中同样将8人以上的就餐团体数据剔除。周一至周日,随着就餐人数的增加,平均就餐时间也增加,就餐时间最长点出现在周五,就餐时间最少的点出现在周日。周五至周日的就餐时间分布波动比较大,而平时(周一至周四)就餐时间分布比较平缓。

图表来源:作者绘制。图4 周一至周日各就餐团体的平均就餐时间

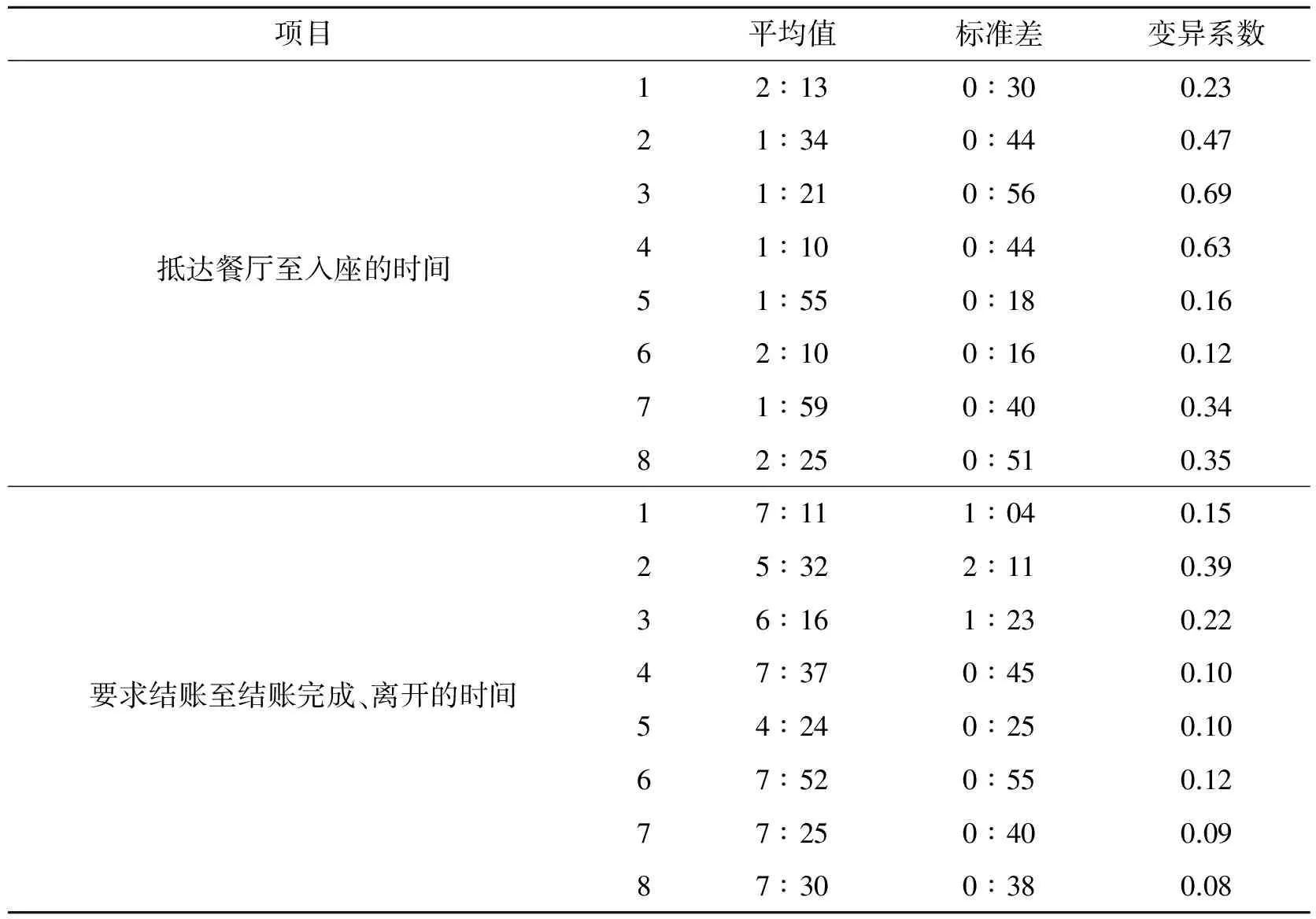

账单中获取的就餐时间是从登记到结账所花费的时间,顾客实际在餐厅的用餐时间还包括顾客抵达餐厅到入座的时间、顾客要求结账到结账完成、离开的时间、翻桌时间。为了准确获得顾客就餐的整个过程的时间分布,本研究采用时间研究法,实地调研,记录半个月内固定餐桌的顾客就餐时间组成。分别记录了各就餐团体到达时间、就座时间、要求结账时间及结账离开时间⑥。不同就餐团体在不同阶段花费的时间平均值、标准差及变异系数⑦如表1所示。顾客抵达餐厅至就座这段时间平均在两分钟左右,由于餐厅并没有设置一人座餐桌,因此餐厅只能为顾客选择双人座餐桌,故1人就餐团体花的时间较长。总体而言,随着人数的增加,顾客花费在入座上的时间也随之增加。

相比顾客抵达至就座的时间,顾客要求结账至离开的时间更长。在这个时间段内,平均花费的时间为7分钟,因为在此期间,餐厅顾客结账比较集中,而且餐厅需要满足顾客的要求(如开发票等)。与此同时,变异系数表明在餐厅引导2人、3人、4人就餐团体的过程中有提升的空间,因为它们的变异系数接近或大于0.5。其原因可能在于餐厅双人座(32个),三人座(7个),四人座(16个)是餐厅数量较多的餐桌类型,顾客选择及要求较多,需要花费时间协调。餐厅需要相应调整服务员引领顾客入座的服务,提高顾客入座的效率。综合对比账单及时间研究确定的平均就餐时间(见图5),顾客的平均就餐时间集中于两小时,而顾客就座、结账花费时间大约为10分钟。

表1 各就餐团体入座及结账时间

图表来源:作者统计整理。

图表来源:作者绘制。图5 账单、时间研究法统计的平均就餐时间

餐厅的客源市场通常都不是单一的,从大的层面划分来说有全价顾客和折扣价顾客(见图6)。M餐厅主要客源包括折扣价顾客[美食会成员、优惠券(coupon)使用者]、全价顾客。数据表明餐厅的全价顾客不到餐厅的1/3,美食会成员则是餐厅最大的消费群体。美食会成员及优惠券使用者都享有餐厅的折扣价,图7呈现了二者的具体分布规律。美食会成员较多,且周一至周日使用情况基本服从均匀分布,而优惠券的使用率则呈现递增的趋势,周末明显高于平时,甚至超过了美食会的使用率。对于M餐厅而言,周末是餐厅的繁忙阶段,有时候预订都可以达到300人,优惠券的过量使用稀释了餐厅的收益,使部分全价顾客流失。

图表来源:作者绘制。图6 周一至周日餐厅客源分布情况

图表来源:作者绘制。图7 餐厅主要客源——美食会会员及优惠券分布情况

4 M餐厅收益率的测算

本研究关于餐厅收益率的测算旨在论证以下几个问题:①餐厅收益率结合了平均消费额、上座率(seat occupancy)的特点;②开放的餐厅率、封闭收益率都存在不准确性;③封闭的餐厅率的不准确性比开放收益率不准确性低,即能较准确反映餐厅的收益率;④开放收益率有利于反映餐厅的高峰期,为餐厅经营策略提供指导。

餐厅收益率结合平均消费额及上座率指标,能更科学地反映餐厅经营绩效。表2中的餐厅收益率是指开放收益率,餐厅收益率的波动较大,排除周六21∶00-21∶30时间段没有顾客就餐的情况,最低是周四13∶30、周五13∶00、周五13∶30,为0.96元/(小时·座位);最高餐厅收益率出现于周五18∶00-18∶30时间段,为648.96元/(小时·座位)。午餐时间12∶00-12∶30,晚餐时间17∶30-18∶30,餐厅收益率较高,反映出餐厅顾客到达的高峰期。

表2 各时间段周一至周日的餐厅收益率

图表来源:作者统计整理。

平均消费额为传统指标。表3给出了M餐厅周一至周日午餐、晚餐各时间段(半小时)的平均消费额,午餐平均消费额最低时间段是周四13∶30、周五13∶00、周五13∶30,为54元;平均消费额最高为周日13∶00-13∶30时间段,为359.93元。晚餐时间持续较久,除去周六晚上9∶00以后没有顾客就餐的特殊情况,最低平均消费额为周六20∶00-20∶30时间段,为196.33元;最高平均消费额出现于周一20∶00-20∶30时间段,为518.33元。

表3 各时间段周一至周日的平均消费额

图表来源:作者统计整理。

由于顾客离开时间不确定,餐厅的上座率无法精确到每个时刻。然而,根据餐厅收益率的计算公式可推导出餐厅上座率。上座率较高,则表明餐厅在该时间段是高峰期。午餐时间12∶00-12∶30上座率较高,晚餐时间17∶30-19∶00上座率较高。本研究将餐厅上座率与餐厅收益率相比,发现餐厅上座率与其变化趋势相同。因此,餐厅收益率能体现餐厅上座率的变化,直接反映出餐厅的经营高峰阶段。

M餐厅计算所得开放收益率及封闭收益率结果如表5和表6。对比表5和表6当中的数据可知,由开放收益率计算出来的WAAPI要明显高于由封闭收益率计算出来的WAAPI,可见封闭收益率更接近真实的餐厅收益率。以开放收益率为基础,可得出M餐厅的忙碌阶段,即顾客抵达餐厅的高峰期。12∶00-12∶30是顾客到达人数最多的阶段,也是收益率最高的阶段(见表5)。该结论与就餐人数的到达情况相符。而封闭的餐厅率最高集中在13∶00-13∶30(见表6),与图2情况不相符。因此,封闭收益率的不准确率较低,却无法真实反映餐厅的忙碌阶段,以往研究相关结论中提出的在高收益率阶段的相关策略,与此也不相符。真实的餐厅收益率与封闭收益率相似,能准确客观反映餐厅每小时每个座位的收益,但无法判断餐厅的忙碌阶段。因此餐厅实施收益管理时,不能单独计算一种餐厅收益率,而应该同时计算开放收益率和封闭收益率。

表4 各时间段周一至周日的上座率⑧ 单位:%

图表来源:作者统计整理。

表5 开放收益率及WAAPI

图表来源:作者统计整理。

表6 封闭收益率及WAAPI

图表来源:作者统计整理。

本研究以登记时间为标准,分类汇总选取时间段内的收入,计算开放收益率。选择的时间段为半小时,计算M餐厅周一至周日半小时时间段的餐厅收益率,其结果如图8所示。M餐厅午餐的餐厅收益率最高出现于12∶00,正是餐厅开始营业阶段;晚餐最高的餐厅收益率集中在17∶30-18∶30时间段,图8所示的餐厅收益率的变化趋势恰好与顾客抵达餐厅的人数分布情况相同。由此可得出,开放收益率能客观反映顾客的抵达情况,准确反映餐厅的高峰时间段,有利于餐厅及时调整经营策略。封闭收益率能准确反映餐厅平均消费额的变化趋势。

图表来源:作者绘制。图8 周一至周日半小时时间段的餐厅收益率

通过基础数据的分析整理,对餐厅收益率进行测算,本研究发现餐厅收益率能结合平均消费额、上座率的特点;封闭的餐厅率能较准确反映餐厅的收益率,反映平均消费额;开放收益率有利于反映餐厅的高峰期,为餐厅经营策略提供指导。

5 结论与讨论:M餐厅收益率的改善

餐厅收益率可以表示为每小时每个座位上产生的收益,它不但同上座率和平均消费额有关,而且同顾客的就餐时间紧密相关。目前采用的两种餐厅收益率计算方法的不同点在于收益的计算方法存在差异。开放收益率按照登记时间统计收益,而封闭收益率则是将每个就餐团体在该时间段的消费额进行汇总。基姆斯(Kimes)教授提出开放收益率[4,12],而汤普森(Thompson)教授认为开放的餐厅收益不够准确,封闭收益率更接近真实餐厅收益率[5]。计算餐厅收益率需要餐厅通过POS机或账单获取一段时间内(至少半个月)各就餐团体的登记时间、结账时间、就餐人数、消费额等相关信息,并基于Excel软件进行数据分析。开放收益率只需要根据登记时间进行分类汇总,算出各时间段的每个可用座位的收益;封闭收益率需要先计算出各就餐团体在该时间段内的收益,然后汇总求得。目前,并没有计算餐厅收益率的相关软件,本研究基于Excel设计出计算餐厅收益率的小软件。因此,通过开发相关软件计算餐厅收益率完全可能,可为餐厅收益率的普及提供技术支持。

针对M餐厅出现的问题,餐厅可从时间控制策略、容量控制策略、差别定价、菜单管理等方面提出餐厅的收益管理策略,从而改善餐厅收益率。研究结果表明:第一,封闭收益率较能准确反映餐厅的收益,而开放收益率更能有效为餐厅经营提供依据及策略。第二,开放收益率可反映顾客的抵达情况和上座率,即开放收益率越高,顾客在该时间段的需求越大。因此,餐厅经营者可以把握自己餐厅的收益率规律,调整餐厅经营策略。在闲暇时间段,餐厅收益率较低,餐厅经理可以吸引更多顾客前来消费,提高平均消费额;在忙碌阶段,餐厅收益率较高,餐厅应采取措施缩短顾客就餐时间,提高翻台率,分散顾客需求。第三,开放收益率有利于反映餐厅的高峰期,为餐厅经营策略提供指导。

本文的研究贡献有3点:第一,本文设计并采用“不准确率的加权绝对百分比(WAAPI)”这一指标比较开放收益率和封闭收益率的差异,并讨论二者的管理含义,具有重要的理论贡献;第二,已有的研究都是通过理论分析完成,本文以M餐厅为案例,收集餐厅的营业数据完成账单分析,是本研究领域一种基于实践的创新方法;第三,本文将研究案例聚焦于高端酒店的自助餐厅,对此类餐厅的收益管理具有直接的管理意涵。

同时,本研究通过数据调研、整理及分析,建立基本数据库。通过数据分析,本研究发现以下问题:第一,本文仅能代表高端酒店自助餐厅,没有涉及点餐类餐厅,案例结论的推广需要进一步讨论。第二,就餐人数为两人的团体最多,但该团体的平均消费却偏低,那么,就餐厅餐桌座位数量而言,餐厅增加两人桌,是否有利于餐厅实现利润?第三,本文没有研究针对餐厅的细分市场进行讨论,也没有对顾客群体的消费行为进行分析。这些都可以作为进一步研究的话题。

注释

①国外研究获取相关数据主要通过POS机获取,而M餐厅POS机只能记录结账时间;预订系统中会显示顾客抵达餐厅的时间,但等结账完成后,该就餐团体的相关信息则无法查询。因此,从POS机及预订系统都无法获取就餐团体的时间,只能从餐厅全部账单中查询。由于餐厅这些英文账单从未被餐厅应用于经营状态的分析,且每天将近150个账单,所以本研究收集了两周数据进行分析。

②就餐时间段采用以下记录方式,如12∶02开始就餐,于13∶27结束,则记录为“12021327”。

③M餐厅客源类型主要包括平常就餐者、美食会成员、优惠券使用者及其他。

④餐厅对于使用优惠券的顾客采取餐前收券的方式。

⑤餐厅收取15%的服务费,同时餐厅会负责蛋糕的售卖,按照基姆斯(Kimes)的经验,为便于比较,这些收入未被统计。

⑥由于个人身份原因,无法在一个时间段内同时记录所有的就餐团体的所有时间;同时,该餐厅为自助餐厅,无须点餐,故不记录点菜时间。

⑦变异系数是衡量资料中各观测变量变异程度的一个统计量,通常以标准变差与平均数之比求得。

⑧M餐厅在高峰期会将顾客带入旁边的G餐厅,因此有些时间段的上座率大于100%。

[1] ZENG G J, LIU M, ZHANG X. Revenue management strategies of a star-rated hotel's self-service restaurant: case from Guangzhou Grand Hyatt[J].Tourism tribune,2016,31(2):86-96.[曾国军,刘梅,张欣. 餐厅收益管理策略研究:基于富力君悦酒店凯菲厅的案例[J]. 旅游学刊. 2016,31(2):86-96.]

[2] KIMES S E. Implementing restaurant revenue management:a five-step approach[J]. Cornell hotel and restaurant administration quarterly, 1999, 40(3): 16-21.

[3] THOMPSON G M. Restaurant profitability management the evolution of restaurant revenue management[J]. Cornell hospitality quarterly, 2010, 51(3): 308-322.

[4] KIMES S E. Restaurant revenue management implementation at Chevys arrowhead[J].Cornell hotel and restaurant administration quarterly, 2004,45(1): 52-67.

[5] THOMPSON G M, SOHN H. Time-and capacity-based measurement of restaurant revenue[J]. Cornell hospitality quarterly, 2009, 50(4): 520-539.

[6] YANG H, ZHOU J, SONG H M. An overview of research on catering revenue management[J]. Journal of Beijing Technology and Business University(social science), 2009, 24(5): 107-110. [杨慧,周晶,宋华明.餐饮服务收益管理研究述评[J].北京工商大学学报:社会科学版,2009,24(5):107-110.]

[7] KIMES S E, BARRASHD I, ALEXANDER J E.Developing a restaurant revenue-management strategy[J]. Cornell hotel and restaurant administration quarterly, 1999, 34(5): 18-29.

[8] YANG H, ZHOU J, DENG Q. Research on price discrimination of revenue management in restaurants[J]. Journal of Beijing Technology and Business University(social science), 2008, 23(2): 62-66. [杨慧,周晶,邓群.餐厅收益管理的差别定价策略研究:基于对顾客公平度感知的调查[J].北京工商大学学报:社会科学版,2008,23(2):62-66.]

[9] NIU X, YANG H. Duration control strategy of restaurant revenue management[J]. Chinese journal of management science, 2011, 19:228-233. [牛星,杨慧.餐饮服务收益管理的时间控制策略研究[J].中国管理科学,2011,19:229-233.]

[10] ZHOU J, YANG H. Revenue management methods and applications[M]. Beijing: Science Press, 2009. [周晶,杨慧.收益管理方法与应用[M].北京:科学出版社,2009.]

[11] HU Z J. Revenue management-maximizing the hotel revenue effectively[M]. Beijing:Tourism Education Press, 2009. [胡质健.收益管理:有效实现饭店收入的最大化[M].北京:旅游教育出版社,2009.]

[12] KIMES S E, THOMPSON G M. Restaurant revenue management at Chevys: determining the best table mix[J]. Decision sciences, 2004, 35(3): 371-392.

[责任编辑: 吕观盛] [责任校对: 陆宝福]

Measurement Improvement of Restaurant Revenue Management:Based on the Bill Analysis of M Restaurant

ZENG Guojun, LIU Mei

(SchoolofTourismManagement,SunYat-senUniversity,Guangzhou510275,China)

The yield rate shows the revenue based on time-related inventory unit of perishable products(services). RevPASH reflects the income generated per available seat-hour of the restaurant. There are two main ways to calculate the RevPASH. One is the RevPASH-Opnsubject to the check-in time, and the other one is the RevPASH-Ent based on the time period from check-in to check-out. These two RevPASH are different in terms of revenue and meal time selecting, and both have some inaccuracies.Based on the bill analysis and time study of M Restaurant in H hotel, this thesis explores the selection of calculation methods of RevPASH during the implementation of restaurant revenue management. Results show that the RevPASH-Ent more accurately reflects the restaurant's revenue, while the RevPASH-Opn provides basis and strategies for the restaurant operation. Therefore,this research proposes that the RevPASH-Opn be taken as strategy guidance, and the RevPASH-Ent be used to reflect the average consumption. In order to improve the RevPASH, revenue management strategies can be implemented from meal duration, capacity control and demand-based pricing, so as to establish a theoretical framework of restaurant revenue management.

restaurant; revenue management; bill analysis; RevPASH

国家自然科学基金(41571129;41301140)

2016-11-17 [作者简介]曾国军(1977- ),男,湖南岳阳人,中山大学旅游学院教授,博士生导师,研究方向:酒店管理和饮食地理;刘梅(1989- ),女,湖南娄底人,硕士研究生,研究方向:酒店管理。

ZENG G J,LIU M.Measurement improvement of restaurant revenue management: based on the bill analysis of M Restaurant[J].Tourism forum,2017,10(1):22-33.[曾国军,刘梅.餐厅收益管理的测量指标及其改进:基于富力君悦酒店凯菲厅的账单分析[J].旅游论坛,2017,10(1):22-33.]

F590.7

A

1674-3784(2017)01-0022-12