一重股份的盈亏平衡点分析对我国装备制造业的启示

2017-03-23岳德高

王 谦 岳德高

○中国福马机械集团有限公司 ○中国机械工业集团有限公司

一、 前言

中国一重集团有限公司始建于1954年,是目前中央管理的涉及国家安全和国民经济命脉的国有重要骨干企业之一。2008年中国一重集团有限公司发起设立中国第一重型机械股份公司,并于2010年实现上市。数据显示,一重股份自成立以来,营业收入逐年下降,由成立之初年销售收入102亿元,下降到2016年的32亿元,降幅达到68.6%,利润总额从2012年近14亿元到2016年亏损58亿元,因连续两年亏损被上海证券交易所退出风险警示(ST)。

一重股份陷入困境既有宏观经济因素,也有企业自身经营的问题。企业财务数据是企业经营状况的晴雨表,通过财务数据的分析可以挖掘数据背后的信息,揭示企业经营的问题。本文从传统的盈亏平衡分析点分析入手,从本量利多因素寻找目前装备制造行业困境,提出相关意见和建议。

二、一重股份2012—2016年盈亏平衡点分析

盈亏平衡点又称保本点、盈亏临界点,通常是指收入和成本相等的经营状态。这里的成本既包括生产成本,也包括管理费用和销售费用,但不包括财务费用、公允价值变动损益、投资收益、营业外收支等。盈亏平衡点分析也称为保本分析,是基于本量利基本关系原理进行的损益平衡分析。盈亏平衡点分析对于制造企业来说是十分必要的,也是十分有效的。西方传统理论认为,一旦企业盈利长期低于盈亏平衡点,即产品实现的销售收入无法覆盖成本时企业就应该停工,避免损失的进一步扩大。

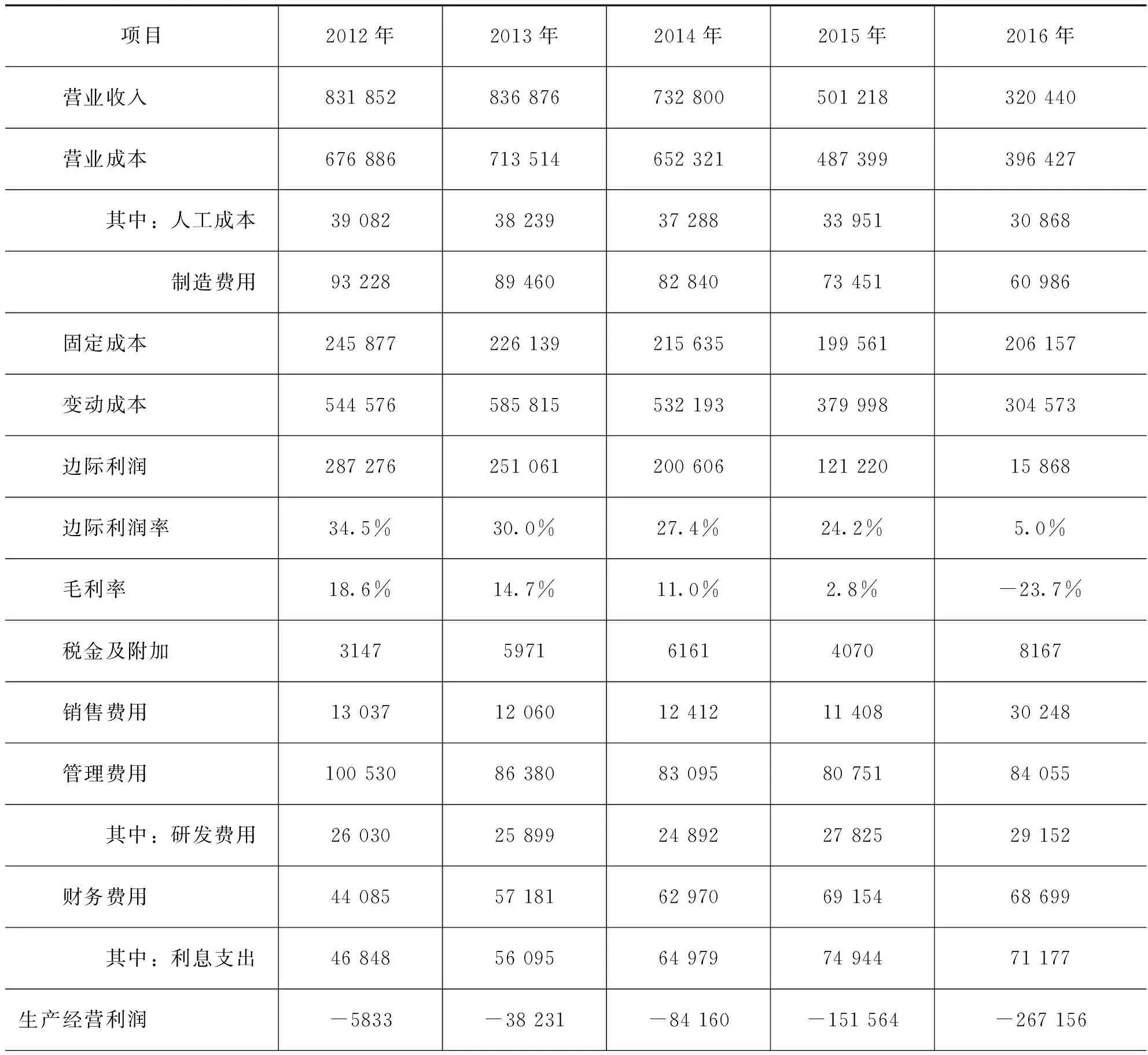

根据定义,盈亏平衡点收入-(固定成本+变动成本)=0,因此盈亏平衡点分析的重点和难点在于区分企业的变动成本和固定成本。对于不同生产企业,固定成本和变动成本的区分不尽相同。根据一重股份的生产特点,本文中变动成本包括原材料、外购半成品、辅助材料、燃料动力,固定成本包括人工成本、制造费用、销售费用、管理费用。

此外,还需要明确几个概念:

边际利润=营业收入-变动成本

边际贡献率=边际贡献/营业收入*100%

生产经营利润=营业收入-营业成本-税金及附加-期间费用

(一)一重股份盈亏平衡点收入趋势分析

通过对一重股份近五年的数据进行梳理,得出表1。

表1 2012—2016年盈亏平衡表 单位:万元

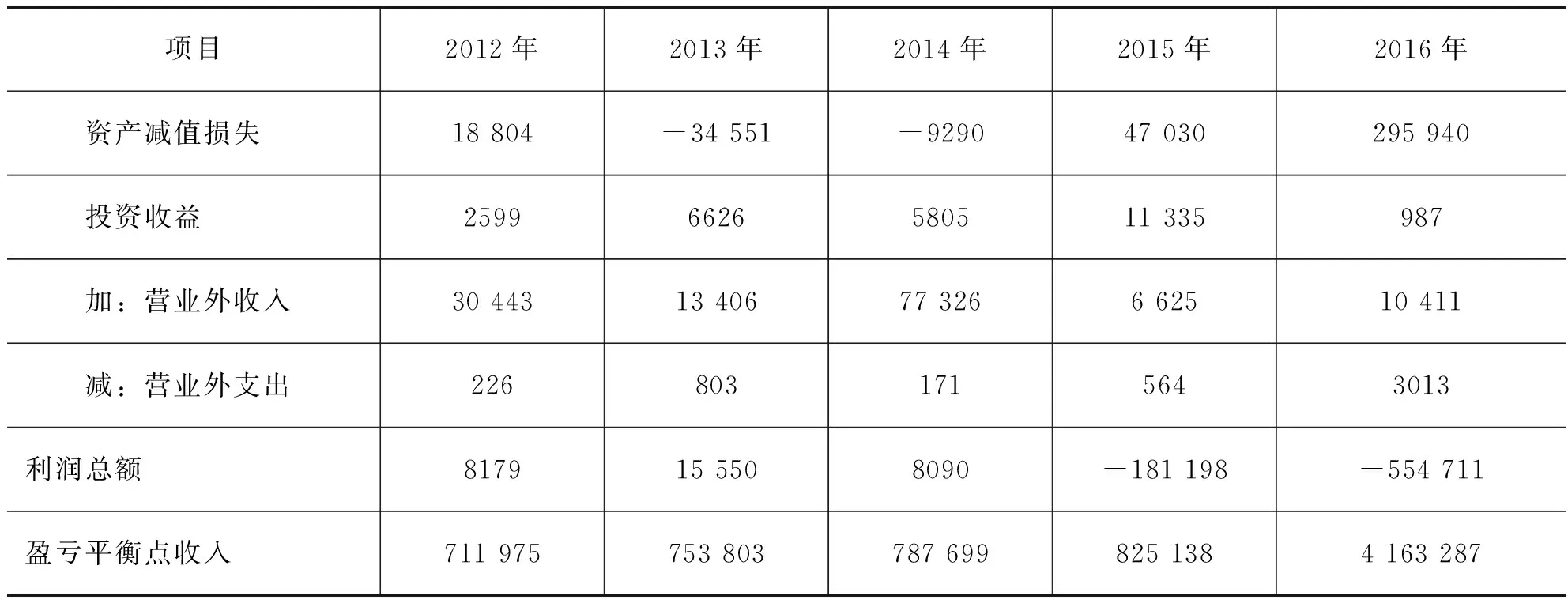

续表1 2012—2016年盈亏平衡表 单位:万元

图1 2012—2016年盈亏平衡点收入与营业收入对比图

从图1所示2012年到2016年盈亏平衡点收入与营业收入对比可以看出,盈亏平衡点收入逐年抬高。2012年到2014年二者基本贴合,但安全边际不高,企业处于亏损边缘,其中生产经营利润一直为负数;2015年开始,实际营业收入远小于盈亏平衡点收入,企业出现大额亏损;到了2016年,实际收入创历史新低,与盈亏平衡点收入出现巨大差异,巨亏55亿元。

从2012年到2016年趋势看生产经营持续亏损,虽然2012年到2014年利润总额为正,但主要来源于营业外收入以及资产减值损失的转回。从盈亏平衡点分析的理论来看,由于实际收入不能持续明显高于盈亏平衡点收入,则企业经营利润亏损将成为常态,企业如果要实现利润,只能更多的依靠非经营因素。

(二)一重股份盈亏平衡点收入逐年抬高的原因分析

影响盈亏平衡点的主要因素有:销量、单价、变动成本、固定成本以及产品结构。2012年到2016年,一重股份营业收入逐年下降,随着边际利润率逐年下降,盈亏平衡点收入逐年提高。特别是2016年,营业收入仅为32亿元,边际利润率仅为5%,造成盈亏平衡点收入达到416亿元,这对一重股份这个体量的企业来说,是不可能完成的任务,最终造成了巨额亏损。

1. 受下游产业低迷影响,销量持续下降。国内重型装备制造业下游产业存在着产能过剩和市场需求不足的问题,全行业增长乏力、竞争激烈。近年来,重型装备制造业激烈的市场竞争成为常态,特别是传统行业产能过剩问题仍比较突出,市场需求依然不振,工业品价格还在下跌。一重股份主要产品冶金设备、核能设备、锻压设备、重型压力容器等,2016年收入较2012年下降幅度均在40%以上,降幅最小的大型铸锻件业务也有17%下降幅度。

2.销售成本增高,而销量不断下降,压缩了边际利润空间。边际利润率由2012年的34.5%下降到2016年的5%,然而一重股份要想实现盈利,边际利润率大概要维持在30%以上。固定成本中,销售费用由1.3亿元增长到3.0亿元,管理费用虽然下降16%,但远不及营业收入降幅,特别是计入管理费用的折旧和摊销费用较2012年增长了1.6倍,与产品质量三包相关费用较2012年增长3.5倍。

3.装备制造企业普遍面临刚性成本增加的巨大压力。人工成本逐年攀升,与人工成本有关的五险一金以及残疾人就业保障金等成本不断增加,需承担费用的离退休人员数量持续增加。随着市场竞争日益激烈,压缩人工成本空间的压力不断增大,人员负担和改革成本非常沉重。以一重股份为例,2016年人工成本较2012年增长了26.6%。

不过这台借用了尼康高级入门胶片单反相机F80机身的柯达DCS Pro 14n性能并没有想象中那么好,并且也没能帮柯达从尼康的镜头群中占到什么便宜。比如它尽管设计了配置256MB缓存的信号处理系统,但是在当时来说超高的1400万像素造成的大影像数据处理负担使DCS Pro 14n的连拍效率只能达到每秒1.7张,连拍持续拍摄能力仅为8张左右。这台相机最终也随着柯达的惨淡经营而很快退出了大家的视野。

4.税费负担偏重是装备制造企业较为突出的问题。随着市场竞争的加剧,装备制造行业产品的利润空间不断被压缩。国家虽然一直致力于结构性减税,降低企业负担,但税收负担往往与企业利润水平、经营状况等不能直接挂钩,使企业的实际负担加重,企业可持续发展能力减弱。

三、一重股份盈亏平衡点分析对我国装备制造业的启示

一重股份是中国重型装备制造行业的典型代表,一重股份的问题在一定程度上反映了我国传统装备制造行业的问题,一重股份盈亏平衡点不断抬高,在一定程度上也反映了我国目前传统装备制造业面临经营亏损风险加剧的情况。

(一)国家应给予相应的产业政策扶持

1.迫切需要国家产业政策的支持。重型机械行业的能力和水平关乎到国家的竞争能力、外交上的话语权、工业化的进程和国家的安全,且所服务的领域大多为我国国民经济的重要部门,关乎国计民生和国家安全,都是国家产业政策重点支持的行业。国家应出台一系列产业规划,结合支持东北振兴、建设雄安新区等重大政策举措,给重型装备制造业,特别是基础性的装备制造行业的发展带来更多的政策红利。

2.减轻装备制造行业的企业负担,降低“五险一金”企业负担比例,下调残疾人就业保障金等政府性基金的征收比例,降低企业成本。

3.随着企业转型升级、结构调整、创新激励机制进一步完善,引进创新人才数量将不断增加,相应会带来人力成本上升,希望能出台社会保险费率下调政策,减轻企业负担。

(二)企业应调整产业结构,控制成本,提高竞争力

2.以营销为龙头,拉动企业发展。一重股份的行业特点是订单式生产较多,只有努力增加订货量,使销售收入真正提高,才能提高企业边际利润,真正实现盈亏平衡点收入。

3.加强变动成本控制,通过提升工艺技术,强化对各层级技术人员的培训和指导,提高其技术水平和解决问题的能力。结合生产实际,从人、机、料、法、环等方面查找影响质量的因素,对于具体工艺要按计划完成界定,做到成熟一个固化一个。强化质量管理,做实做细操作要领书,对工艺进行明确和细化,使操作要领书既符合质量管理手册和质保大纲要求,又能有效精准执行工艺要求。同时,加强质量风险防范工作,从设计、生产等各个系统,想方设法提高产品质量的稳定性和可靠性。这样才能从根本上减少售后服务支出和质保支出。

4.强化人工成本控制,优化人员结构,将工资总额与营业收入挂钩、与利润挂钩,真正实现固定成本的可变化,提高劳动生产率。

5.强化生产经营利润,淡化非经营利润。通过突出生产经营利润考核的重要性,提高利润总额的稳定性,才能持续提升企业盈利能力。

1.中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2017:363-384.

2.刘文国,王纯.上市公司财务报表分析[M].上海:复旦大学出版社,2012.