我国P2P网络借贷的合理利率区间分析

2017-03-23吴庆田姜南

吴庆田+姜南

▲ 基金项目:2016年国家社科基金年度项目“基于利益相关者异质

性的P2P网贷价值网的构建、价值共创与政府规制研究”(批准

号16BJY159)

◆ 中图分类号:F830 文献标识码:A

内容摘要:P2P网络借贷作为一种以互联网为依托的新型融资方式,在迅速发展的同时,也逐渐暴露出各种问题,而利率设置的不合理是我国P2P网络借贷事故频出的重要原因之一。本文从我国P2P网络借贷不同模式出发,分别分析了P2P网络借贷各类运营模式下核心利益相关者的约束条件,提出了不同运作模式下对应的合理利率区间,并给出相关政策建议。

关键词:P2P网络借贷 利率区间 利益相关者

引言

P2P是英文Peer to Peer Lending的简称,是指个人或小微型企业依托互联网平台,将自己的闲置资金出借给资金需求者,并从中获取利息收入的一种商业模式。P2P网络借贷依靠互联网新兴技术实现社会资源的优化配置,一定程度上弥补了传统资本市场对个人和小微企业贷款服务的空白。P2P源自英国,2005年首个P2P网络借贷平台ZOPA在英国成立,2007年8月国内首家P2P网络借贷平台“拍拍贷”于上海正式上线运行,从此P2P网络借贷在我国发展进入快车道。截至2016年5月,我国运营中的P2P网络借贷平台已达4080家,成交金额达1480.17亿元。

然而,在P2P网络借贷平台快速发展的同时,也产生了各种问题,其中最主要的问题就是P2P平台违约及跑路现象。截至2016年5月,我国问题平台数累计高达1305家,而通过对违约P2P借贷平台的考察发现,利率设置的不合理是P2P平台违约的重要原因之一,其中包括两类:第一类是通过超高利率大量吸收资金,到期后无法偿还;第二类是利率过低,成交清淡,平台运营收入无法满足支出,最终倒闭收场。因此,利率的合理区间问题是我国P2P行业合理发展的重要问题,本文通过建立不同P2P借贷模式下的盈利模型,分析并得到了可供投资者和监管部门参考的P2P网络借贷合理利率区间。

P2P网络借贷利率水平的影响因素

(一)平台运作模式

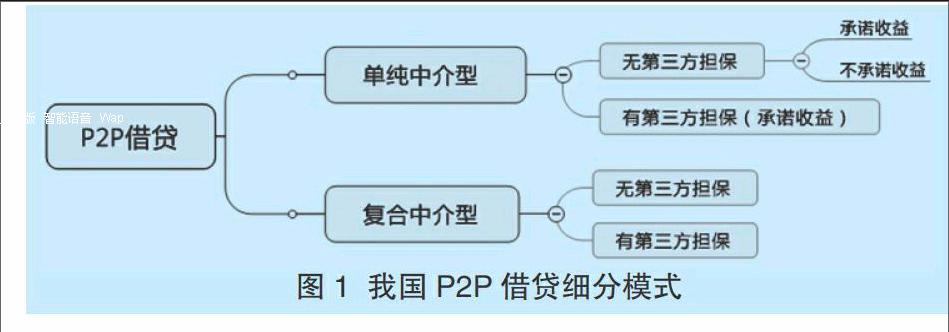

目前,我国盈利性P2P网络借贷平台主要包括两类,即单纯中介型和复合中介型。

单纯中介型平台是资金借贷双方自由交易配对的第三方市场。具体来说,借款人在通过平台审核后发布借款标的,贷款人考察不同借款人的投资信息后,根据自身意愿进行投标,平台则负责发布信息、本金及利息的集中和发放、对逾期还款的借款人进行催收及追责、并收取一定的成交服务费。

在复合中介型平台中,P2P平台负责借贷双方的资金配对工作,而借贷双方本身无信息交流。具体来说,借款人向平台提出借款申请,并接受平台审核,同时贷款人向平台提交投资意愿等信息,P2P平台对双方信息进行分析配对,成交后收取一定服务费用。复合中介型平台可以将出借资金在多名借款人中进行分配,从而分散风险,但由于复合中介型平台信息不透明,贷款中依然承担了相对较高的风险。两种模式在资金分配、信息透明度方面都有所不同,对应的利率也有差别。

(二)核心利益相关者

企业的利益相关者是指对企业运营产生影响或被企业运营行为影响的主体,而核心利益相关者是指与企业运行直接相关的各个主体。在一般的P2P网络借贷中,核心利益相关者主要有三方:借款人、贷款人和平台。而引入第三方担保后,核心利益相关者变为四方:借款人、贷款人、平台以及第三方担保机构。利益相关者数量和彼此关系的差异,都会对利率产生影響。

(三)第三方担保

在P2P行业发展过程中,承诺收益的P2P平台意识到,随着成交总量的增加,单纯以自身的风险备用金作为风险准备,已经很难抵御借款人违约风险。因此,其开始与担保公司、保险公司等第三方担保机构合作,最主要的方式是由第三方担保机构提供信用担保,即当借款人违约时,由第三方担保机构偿付贷款人的本金及利息。在这种情况下,平台和投资人的风险基本被转移到第三方担保机构,其享有的收益也相应降低,更接近于无风险利率。

(四)收益承诺

在单纯中介平台中,有少数平台完全由借贷双方自主达成交易,风险由借款人自主承担,而多数P2P平台会向贷款人承诺收益,即当借款人违约时,由P2P平台偿还贷款人的本金和利息;而在复合中介平台中,因为借款人的筛选由平台完成,平台通常都会给予投资者收益承诺,承诺收益降低了单个投资者的投资损失,但由于增加了平台运营成本,提升了平台违约的可能性,因此承诺收益对于利率的影响是不确定的。

(五)实物抵押

针对借款人的借款请求,部分P2P平台会要求借款人提供相应的抵押物,如汽车、房产等,而部分平台则仅仅考察对方信用水平,并不要求有抵押物。存在实物抵押时,一旦借款人违约,则平台可以将抵押品变现以挽回一定损失;如果没有实物抵押,在借款人违约时,平台只能不断进行追索,面临较大风险,所以存在实物抵押时借款利率应当相对较低。另外,部分借款人会提供连带责任人作为担保,以增加自身借款可信度,但由于连带责任人并不承担全部责任,且向连带责任人追索损失成本较高,与实物抵押方式有本质区别。

根据不同P2P平台模式与利益相关者构成特点,我国P2P借贷可以被进一步细分为5种模式,如图1所示。下文将根据不同P2P模式的特点,给出各自合理利率区间模型。

我国P2P运作模式的合理利率区间模型

在探讨各类P2P借贷合理利率区间之前,先对后文中涉及的符号做一个说明。在后文中,P2P平台借款年化利率为r,无风险利率为ρ,实物抵押品价值为G,抵押品市场价值(转换率)为k,借款期限为t(年),融资总额为Q,单个贷款人投资额为Qci,单个借款人借款额为Qdi,贷款人总数为n,借款人总数为m,借款人违约率(项目失败率)为Pd,借款人项目成功收益为R,平台违约率为Pp。在平台内部,收入方面包括利息管理费率δ(对贷款人,按利息总额收取),提现费率η(对借款人,按融资总额收取)和会员费σ(对借贷双方收取),由于旧会员不再缴纳会员费,设当前借贷中新会员比例为α;成本方面主要是运营费用f、平台支付税收税率T和平台支付给第三方平台的保费费率c。

(一)单纯中介型

在单纯中介型平台中,平台公布借款人借款信息,贷款人进行投资,对于每一笔成交的借款,其参与者包含一名借款人和多名贷款人。

1.无第三方担保。第一,承诺收益。贷款人:对贷款人来说,因为平台承诺收益,因此贷款人只需要承担平台违约风险Pp,而无需担心借款人违约,考虑到利息管理费(费率δ)和会员费σi,其期望收入为:(1-Pp)·{(1+r)t·Qci-[(1+r)t-1]·Qci·δ}+Pp·0-σi,期望收入需不小于其在无风险利率条件下的机会成本(1+ρ)t·Qi,因此有:(1-Pp)·{(1+r)t·Qci-[(1+r)t-1]·Qci·δ}+

Pp·0-σi≥(1+ρ)t·Qci

整理可得利率区间下限:

令该下限为Ai,若该名会员并非第一次参与借贷,无需重复支付会员费,则σi=0。δ为利息管理费率,当δ较高时,对利率有较大影响。

借款人:借款人的主要成本为提现费(费率η)和会员费σ,同时需支付抵押品价值为G,其期望收入不小于零,因此有约束条件:

(1-Pd)·[R-(1+r)t·Q]+Pd·(-G)-Qη-σ≥0

整理可得利率区间上限:

令该上限为B,其中为借款人项目预期收益率,对于个体借款人来说,其预期收益千差万别,而且不一定通过盈利形式表现出来。比如,一些借款人借款目的是充当过桥资金或进行房屋装修等,并不产生直接收益,但是成功的项目必然会产生直接或间接收益,对于这种项目收益的比率,可以参照我国资本市场回报率进行预计,只有在信息充分的条件下,才进行单独评估;是实物抵押品相对于借款总额的比例,本文对于借款人的分析要求,借款人仅在项目失败时选择不还款,这就要求实物抵押品价值不小于借款总额,或P2P平台有较强的追责能力;η为提现费率,提现费是根据借款总额收取的费用,因此提现费率对利率有较大影响。若该名会员并非第一次参与借贷,则公式中σ=0。

P2P平台:在该种模式中,由于对贷款人承诺收益,因此借款人违约风险由平台承担,借款人违约率(项目失败率)为Pd,平台收入为利息管理费(费率δ)、提现费(费率η)和会员费σ;成本方面主要是运营费用f,另外需支付比例税,税率为T,平台的期望收入不小于零,因此有约束条件:

(1-Pd) [(1+r)t-1]·Q·δ·(1-T)+Pd·[kG-(1+r)t·Q]+ηQ+α(n+1)σ-f≥0

整理可得:

(1+r)t·Q·[(1-Pd)·δ·(1-T)-Pd] ≥(1-Pd)·Q·δ·(1-T)-ηQ+f-α(n+1)σ-Pd·kG

当预计借款人违约率时,有(1-Pd)·δ·(1-T)-Pd≥0,则此时利率r有下限:

当预计借款人违约率时,有(1-Pd)·δ·(1-T)-Pd≤0,则此时利率r有上限:

令此处下限(或上限)为C。其中,运营费用f包含P2P平台运营所支付的相对固定的网站运营、资金管理、人员工资、固定税费等费用,根据单次融资总额占全平台成交总额的比例,从整体运营费用中分摊。

该模式下,P2P借贷利率合理区间为三方利益相关者合理利率区间的交集:

在实际计算中,不排除交集为空,合理区间不存在或小于零的情況,这说明该笔融资本身是不合理的。没有实物抵押时,公式中含G项均为0。

第二,不承诺收益。贷款人:在平台不承诺贷款人收益的情况下,借款人违约风险由贷款人承担,当借款人违约时,贷款人根据自身投资占融资总额比例,获得借款人实物抵押G作为补偿。此外,贷款人还要面对平台违约的风险,此时利率有约束条件:

整理可得:

令该下限为Ai。

借款人:平台是否承诺收益对借款人没有直接影响,此时依然有:

令该上限为B。

P2P平台:在该种模式下,平台无需承担借款人违约时的偿还责任,此时有约束条件:

(1-Pd)[(1+r)t-1]·Q·δ·(1-T)+ηQ+α(n+1)σ-f≥0

整理可得:

令该下限为C。

该模式下,P2P借贷利率合理区间为三方利益相关者合理利率区间的交集:

max{Ai,C}≤r≤B

在没有实物抵押时,公式中含G项均为零。

2.有第三方担保。部分承诺收益的P2P平台引入了担保公司、保险公司等第三方担保机构,由第三方担保机构提供信用担保,平台向担保方提交保费,同时将风险转移到担保方。在这种情况下,P2P借贷核心利息相关者变为四方,即贷款人、借款人、平台以及第三方担保机构,由于目前介入P2P网络借贷的第三方担保机构通常资本雄厚,信用良好,P2P网络借贷也不属于其主要业务,其违约风险可以忽略不计。

贷款人:由于平台已经承诺收益并有第三方担保,因此贷款人不用担心借款人违约,只需要保证期望收入不小于其在无风险利率条件下的机会成本,因此有:

(1+r)t·Qci-[(1+r)t-1]·Qci·δ-σi≥(1+ρ)t·Qci

整理可得利率区间下限:

令该下限为Ai。

借款人:借款人不受担保机构介入的影响,依然有约束条件:

(1-Pd)·[R-(1+r)t·Q]+Pd·(-G)-Qη-σ≥0

整理可得利率区间上限:

令该上限为B。

P2P平台:在该种模式中,P2P平台不再承担借款人违约的风险,但需要按融资总额向担保机构支付保费,费率为c,因此有约束条件:

[(1+r)t-1]·Q·δ·(1-T)+ ηQ+α(n+1)σ-cQ-f≥0

整理可得:

令该下限为C。

第三方担保机构:第三方机构从平台收取一定的保费,在借款人违约的情况下,支付贷款人本金及利息,并将借款人的实物抵押变现以减少损失,同时第三方担保机构的盈利也需要支付税款,设税率为T,则对第三方担保机构有约束条件:

cQ·(1-T)+Pd·[kG-(1+r)t·Q] ≥0

整理可得:

令该上限为D。

该模式下,P2P借贷利率合理区间为四方利益相关者合理利率区间的交集:

max{Ai,C}≤r≤min{B,D}

没有实物抵押时,公式中含G项均为零。

(二)复合中介型

在复合中介型平台中,平台将出借资金在多名借款人中进行分配,目前主要的途径是由平台收集借款人需求信息,将多名借款人的借款项目打包成统一时限、统一利率的理财标的发布,并向贷款人承诺投资收益,由后者投资。在这种模式下,贷款人的主要风险来自于平台违约,而平台主要风险来自于借款人违约,同时借贷双方资金相等,即:。

1.无第三方担保。贷款人:由于平台承诺收益,个体贷款人只需要承担平台违约风险Pp,因此对于贷款人有约束:

(1-Pp)·{(1+r)t ·Qci-[(1+r)t-1]·Qci ·δ}+Pp·0-σi≥(1+ρ)t·Qci

整理可得利率区间下限:

令该下限为Ai。

借款人:设个体借款人借款总额为Qdi,实物抵押为Gi,预期项目收益为Ri,个体借款期限为ti,此时有约束条件:

(1-Pd)·[Ri-(1+r)ti·Qdi]+Pd·(-Gi)-Qdiη-σi≥0

整理可得利率区间上限:

令该上限为Bi。

其中为个体借款人的项目预期收益率,可以参照我国资本市场回报率统一预计,也可以根据不同借款人项目单独进行评估。是个体实物抵押品价值相对于个体借款总额的比例。

P2P平台:在该种模式中,由于信息不对称,平台对于借款人违约率依然只能统一估计为Pd,对于每个个体借款人,平台都有约束条件:

(1-Pd) [(1+r)ti-1]·Qdi·δ·(1-T)+Pd·[kGi-(1+r)t·Qdi]+ηQdi+σi-f≥0

整理可得:

(1+r)ti·Qdi·[(1-Pd)·δ·(1-T)-Pd] ≥(1-Pd)·Qdi·δ·(1-T)-ηQdi+f-σi-Pd·kGi

其中σi是第i名借款人缴纳的新会员费,当该名借款人并非第一次参与借贷时,σi=0。此处运营费用f应扣减从贷款人处收到的会员费总额。

当预计借款人违约率时,有(1-Pd)·δ·(1-T)-Pd ≥0,则此时利率r有下限:

当预计借款人违约率时,有(1-Pd)·δ·(1-T)-Pd ≤0,则此时利率r有上限:

令此处下限(或上限)为Ci。

该模式下,P2P借贷利率合理区间为三方利益相关者合理利率区间的交集:

没有实物抵押时,公式中含G项均为零。

2.有第三方担保。在复合中介型平台中,第三方担保不再根据单个借款人借款项目进行担保,而是針对整个项目进行担保,借款人的实物抵押仍然抵押在P2P中介平台。担保方也不再承担借款人违约风险,而是承担整个平台的违约风险。

贷款人:由于第三方担保承诺收益,且第三方担保机构违约风险极低,因此个体贷款人基本不承担风险,其约束条件为:

(1+r)t·Qci-[(1+r)t-1]·Qci·δ-σi≥(1+ρ)t·Qci

整理可得利率区间下限:

令该下限为Ai。

借款人:个体借款人实物抵押属于平台,其约束条件不变:

(1-Pd)·[Ri-(1+r)ti·Qdi]+Pd·(-Gi)-Qdiη-σi≥0

整理可得:

令该上限为Bi。

P2P平台:在该种模式中,对于每一名借款人的借款,P2P平台均向第三方担保缴纳担保费,费率为c,此处担保费是P2P平台为了提升项目信誉的成本,此时有约束条件:

(1-Pd) [(1+r)ti-1]·Qdi·δ·(1-T)+Pd·[kGi-(1+r)t·Qdi]+ηQdi+σi-f-cQdi≥0

整理可得:

(1+r)ti·Qdi·[(1-Pd)·δ·(1-T)-Pd]≥(1-Pd)·Qdi·δ·(1-T)-ηQdi+f-σi-Pd·kGi+cQdi

当预计借款人违约率时,有(1-Pd)·δ·(1-T)-Pd≥0,则此时利率r有下限:

当预计借款人违约率时,有(1-Pd)·δ·(1-T)-Pd≤0,则此时利率r有上限:

令此处下限(或上限)为Ci。

以上运营费用f应扣减从贷款人处收到的会员费总额。

第三方担保机构:第三方机构从平台收取一定的保费,在平台违约的情况下,支付贷款人本金及利息,有约束条件:

cQ·(1-T)-Pp·(1+r)t·Q≥0

整理可得:

,令该上限为D。

该模式下,P2P借贷利率合理区间为四方利益相关者合理利率区间的交集:

没有实物抵押时,公式中含G项均为零。

结论与政策建议

目前,我国P2P网络借贷运作模式多样,网络借贷利益相关者内部关系也日趋复杂,在掌握相关信息的条件下,对不同模式下P2P网络借贷平台设定不同的合理利率区间仍然是可行的,根据本文分析,提出以下建议:

(一)根据不同运营模式实行分类监管

本文根据运作模式、利益相关者构成等因素,将我国P2P网络借贷平台细分为多种不同类型,而P2P网络借贷作为金融创新的典型,随着时间的推移,新模式越来越多,如果采用单一的管理标准,无法适应不同P2P网络借贷运营模式的差异化发展。这就要求管理机构根据不同平台的运行机制、利益相关者等特点,制定包括不同的利率区间在内的差异化运营规范,实行有差别的分类监管,并根据P2P网络借贷行业的发展形势,及时更新原有监管政策和制定新的监管政策。

(二)建立完善的P2P平台信息披露制度

目前,我国P2P行业信息披露制度还未成形,各平台信息发布标准不统一、不规范,这种现状既不利于个体投资者的风险鉴别和投资决策,也不利于监管层的管理监督。而在本文中,对于P2P行业合理利率区间水平的确定,也有赖于P2P平台及时发布合理、真实的运营信息。因此,应当建立公开信息、利益相关者和监管机构三个不同层次的信息披露机制,并采用由少到多的原则,以便各方防范和控制可能的风险。

(三)完善P2P网络借贷的相关法律法规

目前,国内外针对P2P网络借贷这一新兴事物的法律建设尚不完善,P2P网络借贷平台和其参与者行为缺乏法律约束,平台一旦违约倒閉,投资者的权益也很难得到法律保障。从本文的角度来说,P2P网络借贷平台合理利率区间的确定,既离不开对各个核心利益相关者行为的法律约束,也离不开对信息披露制度的法律建设。另外,针对文中P2P平台和第三方担保机构的税收支付问题,目前税法并没有严格规定,只能参照其它金融行业标准进行征收,具体操作也不规范,要弥补这些不足,有待于P2P网络借贷相关法律法规的建立和完善。

(四)鼓励P2P行业与第三方担保机构合作

P2P网络借贷中,第三方担保机构的介入,有助于增强P2P网络行业的透明度、安全性和专业性,在本文的分析中,第三方担保机构的引入,能够降低P2P网络借贷其它利益相关者的风险,增加了整个网络借贷模式的安全性和可靠性。除第三方担保机构以外,还应当支持和鼓励平台评级、法律援助等第三方机构进入P2P领域,并与传统的P2P网络借贷利益相关者进行合作,借用社会力量对P2P行业进行监督,从而促进整个P2P网络借贷行业的健康发展。

参考文献:

1.陈霄,叶德珠.中国P2P网络借贷利率波动研究[J].国际金融研究,2016(1)

2.邢威加,王军礼.P2P网络借贷平台盈利模式分析[J].技术与市场,2015(10)

3.谭中明,朱文瑶.我国P2P网贷行业典型运营模式比较研究[J].武汉金融,2014(9)

4.黄莉娟.P2P网贷平台与小贷、担保公司合作的风险分析[J].市场周刊,2015(8)

5.刘磊.互联网金融税收问题研究[J].国际税收,2015(7)

6.刘毅,谭彬.P2P网贷平台和担保公司合作机制研究[J].经济视角,2014(4)

7.李金阳,朱钧.影响P2P网络借贷市场借贷利率的因素分析[J].广东商学院学报,2013(5)