大学生可用资金来源与投资理财途径调查分析

2017-03-22敖小林王静宜岳晓雨张弛

敖小林+王静宜+岳晓雨+张弛

(辽宁大学商学院会计系)

本文采用抽样调查的方式,以233名大学生为调查对象,通过设计并发放调查问卷,收集了当代大学生可用资金来源与投资理财途径的相关数据。由此分析出当代大学生可用资金来源具有一定的多样性,资金不足是制约大学生选择投资理财的主要原因,当代大学生投资理财意识薄弱,欠缺理财知识和技能等特点。最后,针对学生个人和学校、社会等几个方面提出了相关建议,旨在帮助大学生培养科学的理财观念。

大学生可用资金投资理财

根据国家统计局的《中国统计年鉴2016》,截止2015年底,我国高校普通本专科人数为2625.30万。大学生已经是一个独特的社会群体,也是一个不可忽视的消费群体。大学是个人成长发展的重要阶段,除了学业课程外,当代大学生还面临各种各样的问题,投资理财问题就是其中一个重要部分。分析当代大学生可用资金来源与投资理财途径,帮助大学生培养良好的消费观与投资理财观,不仅有利于大学生身心健康成长,对于国家与社会的未来发展也有重要意义。

一、大学生可用资金来源分析

调查发现,当前大学生每月可支配资金总体上呈现出两头小、中间大的特点:每月可用资金在500~1000元的占22.32%,1000~1500元的占42.49%,1500~2000元的占21.03%,2000~3000元的占6.87%,3000元以上的占7.3%。大部分大学生每月可用资金集中在1000~1500元。家庭供给、奖学金和课外兼职收入是当前大学生可用资金的主要来源。其中,有94.85%的被调查者选择了家庭供给,有39.91%的被调查者选择了奖学金,36.05%的被调查者选择了课外兼职。拥有证券、基金等投资所得的大学生只占被调查者的4.72%,其中的72.73%为经管类专业学生。还有被调查者表示有余额宝、微信平台等新型收入渠道。关于可用资金来源最大金额选项占可支配资金总额的比例,58.37%的被调查者选择了76%~100%,17.6%的被调查者选择了51%~75%,16.31%的被调查者选择了26%~50%,7.73%的被调查者选择了0~25%。由调查结果可以看出,当前大学生可用资金来源具有一定的多样性。

二、大学生投资理财途径选择分析

根据我们的调查显示,选择进行投资理财的大学生占到了总体的6.9%,其中每月可支配资金1500元以上的占到了该群体的68.75%,资金来源有两项及以上的占到了该群体的62.5%,通过这个数据我们可以初步判断可支配资金充足以及资金来源多样在一定程度上鼓励了大学生选择进行投资理财。反之,资金来源的不足和单调也会影响大学生对投资理财选择的积极性。也就是说,资金不足或成为大学生选择投资理财的一大关隘。

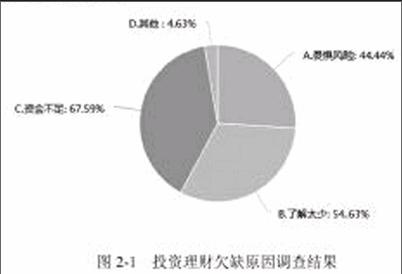

在对具体的投资途径项目的调查中,选择房地产和黄金的群体仅分别占整个选择投资理财群体的6.5%更进一步比较极端的体现了大学生投资理财选择谨慎的一部分原因是由于可用资金不足,资金来源单一。而在我们对大学生认为自己在投资理财方面有什么欠缺的调查中,认为自己是由于资金不足而无法进行更好的理财选择的群体占到了整个调查群体的67.59%。显然,在很多人心中资金不足是阻碍自己进行投资理财的罪魁祸首,然而事实究竟是不是这样呢?

在我們的调查中,经管类专业的学生参与度达到了整个调查总体的44.83%,而在经管类专业的学生中有超过8.65%的人选择了自己会进行投资理财管理,占到了这个项目中整体人数的56.26%;而非经管专业的学生参与度达到了整个调查的55.17%,但只有5.46%的人选择了自己会进行投资理财,只占到了这个项目中整体人数的43.75%。

在会参与投资理财的经管类专业群体中,每月可支配资金少于1500元的人占到该群体的42.85%,而非经管专业中每月可支配资金少于1500的人只占到该群体的33.33%。因此可以初步判断经管类的学生更倾向于进行投资理财,也就是说,在进行投资理财的选择判断上,即使是在同样的资金不足和经济来源单一的条件下,对投资理财更为了解的经管类学生也会进行出投资理财管理的较优选择。这在一定程度上揭露了大学生本身对投资理财管理的了解程度和科学而专业的理财观念也会对其投资理财产生影响。

这就为我们的调查所应致力于改善的方向提出了建议。

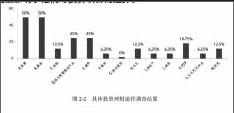

在选择了会进行投资理财管理的6.9%的大学生群体中,其对具体的投资理财途径的选择各有不同,各项途径选择的比例如下表所示。分别有50%的受访者表示自己会进行股票或者基金的投资,而相对不为人所了解的项目占比则较少,如文化及艺术品和期货只占到6.25%,而商品现货更是无人问津。

这更加说明了大学生对投资理财途径的了解程度确实在一定程度上影响了他们对投资项目的选择。

三、大学生投资理财现状

(一)投资理财意识薄弱

在调查对象中,有49.36%是对每月消费有粗略计划,37.34%很少有计划消费,9.44%是毫无计划消费,仅有3.86%的被调查者表示每月花费是有详细计划的。在每月支出中,除去基本生活消费支出,购物支出和娱乐支出占了相当大比重。当然其中不乏“月光族”,有18.88%的人是每月基本没有结余的,有结余资金但没有具体的规划人占55.79%,18.45%的人选择了将结余资金存入银行,将闲置资金用于股票、基金等投资的仅占6.87%。大学生容易受周围环境影响,攀比心强,缺乏自我约束力,消费需求旺盛,容易导致不理性消费。由以上数据可知,大学生理财意识比较薄弱,很少有人能够按照计划合理消费,并且对于结余资金的使用效率较低,造成了资金的浪费。

(二)欠缺理财知识和技能

根据调查显示,84.5%的调查对象表示自己的金钱观需要进一步的引导,说明他们对于理财还是有一定积极性的。72.3%的调查对象对投资理财知识略有了解,26.2%的调查对象对投资理财一无所知;对投资理财非常了解的寥寥无几,仅占1.38%。并且调查对象获取理财知识的途径比较单一,大部分知识来源是媒体、网络资料,其次是朋友、同学,仅少部分是通过学校课程了解理财知识,从亲友处获得理财信息的更是微乎其微,甚至个别学生表示想要学习投资理财知识却没有好的途径。由此可知,大学生普遍对投资理财了解甚少。而造成该现象的原因之一就是理财教育的缺失,成为一个全面发展的大学生,智商与情商固然重要,财商也是必不可少的。社会、家庭、学校对理财教育的忽视会对大学生理财观念的形成造成极大影响。虽然诸多高校都开设了相关理财课程,但是依然不够完善,并且单靠理论课程缺乏实践是不能体会到投资理财的实际效用的,会让学生的兴趣大打折扣。

四、对于培养大学生投资理财能力的建议

(一)大学生个人角度

随着资金来源形式的日益多元化,大学生应当合理使用和安排个人收入,制定未来5年理财目标,比如3年内存够一次国外旅行的资金,5年内能够支付一套房子的首付,以此目标为指导和动力制定具体理财计划。具体投资理财计划包括开源和节流两个方面。

开源方面:大学生可以通过提高成绩获取奖学金、助学金;或者在课余时间利用自身技能,比如摄影、翻译、撰稿等兼职或实习增加个人收入。

在每个月有剩余资金用于投资时,在有投资经验人士的指导下,或通过新媒体等方式丰富投资理财知识,主动培养投资理财意识,养成良好的投资理财习惯。根据自身风险承受程度,剩余资金数量等条件,可先小规模地投入储蓄、债券、基金、股票、外汇、保险等投资工具,灵活运用课堂知识,选择真正适合自己的投资工具;同时要注意收益和风险的平衡,不把鸡蛋放进同一个篮子里,丰富投资理财知识以优化投资组合,在能承受的风险范围内实现资产的最优配置。

节流方面:可利用手机app等新型方式养成记账习惯,并编制自己的资产负债表和收支表,了解自身资金情况以保证合理规划可支配资金;同时培养自身的金钱观和消费观,不盲目攀比,同时定期分析自己的收支表,减少后期的不必要支出。同时还要注意,在无门槛小额贷款充斥的今天,大学生应尽量避免出现超前消费。

(二)家庭角度

在大學生投资理财意识的形成过程中,家长起着举足轻重的作用。首先,家长应该帮助培养量入为出,不盲目攀比的观念。其次,在零花钱方面家长应适度供给,在满足基本日常支出的基础上,给子女发挥投资理财技能的空间。同时,有投资理财经验和能力的家长可在子女投资理财的过程中,为子女提供经验和指导,有利于子女投资理财意识的树立和兴趣的养成。

(三)学校角度

由调查结果显示,有超过半数的受访者表示,学校应该开设理财知识相关课程,增强大学生理财意识。见图4。

同时学校还应该帮助建立积极健康的消费环境,引导大学生树立良好的消费理念,反对铺张浪费。同时还可举行投资理财相关的比赛、演讲、辩论等活动,让大学生感受到投资理财的重要性以引导学生树立正确的理财观,掌握实用理财技能。其次,学校教育还可加强和金融机构的合作,丰富学生获取理财知识的渠道。

参考文献:

[1]车巍巍.浅谈大学生理财[J].中国市场,2010(35):127.

[2]张凤林.大学生理财[M].镇江:江苏大学出版社,2011.149 -157.

[3]沈俊源.大学生的理财现状及对策探讨--以常州地区为例[J].学术论坛,2013(6):184-185.

[4]薛珺,李雅柳.高校学生的财商教育研究[J].商业经济,2014(1).