电影产业工业化下的投资机会

2017-03-22薛敏房旻稼

薛敏++房旻稼

从2015年的爆发到2016年的遇冷,我们还能改造电影产业链的哪些环节?

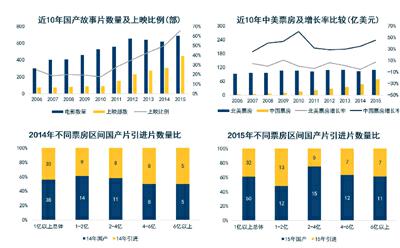

观察我国电影行业从2006年至2015年的十年发展,可以发现行业的繁荣与供需两端的变化是息息相关的:供给端,我国国产故事片上映部数增长6倍;需求端,观影人次增长12.6倍,国内总票房收入由4亿美元上升到68亿美元,累计平均年化增长率高达37%。另一方面,我国国产片于2015年成功逆袭引进片,在2亿元以上的各票房区间数量皆多于引进片,这是我国电影行业阶段性成果的体现。

然而,供求两端粗放式的快速发展也为我国电影行业2016年的遇冷埋下了伏笔:增长趋势已经减慢,一、二线主要市场已经接近饱和,通过基础设施建设或“票补”刺激行业发展将不再是主要途径,而在内容供给方面,国内电影却难以提供符合消费者预期的高质量、多类型产品:今年1月至8月,我国票房总收入331亿元,同比增长12.7%,较去年增速放缓33.8%;同期,豆瓣评分在7分以上的电影数量占比仅为25.96%,是近三年来最低。

中国电影产业似乎迎来了一个发展的拐点。目前,业内人士提得最多的概念之一是“电影工业化”。何为电影工业化?电影产业如何实现工业化?

我们以此为切入点对中国电影产业做了研究和梳理,发现所谓“电影工业化”背后真正的机会在于中国电影产业的全面升级,且应达到三个目标:首先,全产业链各环节的专业度得到极大提升;第二,实现商业目的与电影质量追求的和谐统一;第三,最大化财务回报和艺术成就的同时,最小化项目风险。那么在中国电影产业升级的历史机遇中,存在哪些发展机会?以下是我们的思考。

制作端:能提升质量、效率,能节约成本,就有价值

电影行业的产业链可以从上至下分为五个环节:制作-宣发-售票-院线(影院)-影院后。这五个环节都离不开基础服务设施的支撑(交易支付、数据、IT基础设备、金融、人才培养)。我们认为在电影行业的制作环节存在着最多的改造机会。

首先,中美制片市场结构近乎于呈长尾状,拥有“头部”内容鉴别能力和强大储备的公司有望成为制片方新巨头。

美国的制片市场头部效应强,长尾多且分散:2006年至2015年,北美市场非美国电影协会成员的制片数量占比整体呈持续上升趋势,在总出品影片数中的占比维持在80%左右;北美市场年度Top 25影片票房占比在40%?50%之间,中小规模票房的影片仍占据50%左右的份额空间。

2015年我国重点制片机构当中,每家机构单独计算(其中不包含如电影频道等不在院线发行的国有机构),上映电影数量总共最高不超过22部,占整个市场的份额不超过5%。同时,近几年来电影行业内容端下沉,市场上的优质内容格外稀缺,相较于美国这样的成熟市场,国内的制作公司有更大的机会。

第二,中国艺人价格存在泡沫,我们看好中国演员经纪公司向日韩生产线化造星模式演进,以进一步降低制作成本、控制风险。

我国电影制作成本中最大的一块是艺人的聘请费用,在某些电影中占到整部电影制作成本的一半左右,而在美、日、韩等电影、造星体系较成熟的国家,此项占比大约为20%?30%,因此,能为这个领域带来效率提升的公司将很有价值。在2015年福布斯排行榜艺人榜单中,中国一线演员与二线演员的收入相差不大(我国榜单中第1名范冰冰的收入约是第38名陆毅的4.3倍),而好莱坞艺人的收入却有比较显著的差别(好莱坞排名第1名的小罗伯特·唐尼收入是第40名克里斯·帕拉特的6.2倍),说明我国对二线明星价值给予了较好莱坞更高的估值,而这又与我国新生代艺人匮乏、中低层艺人输送无力相关。

我们认为,打造如韩国SM、YG这样具备艺人打造能力同时有较强议价权乃至定价权的艺人经纪公司,很可能是解决以上痛点最合适的路径之一。

第三,电影后期制作公司作为提升电影制作质量的关键节点拥有较大价值,可能通过后期制作前置化与向上游制片方延伸突破天花板,成为新的制作方玩家。

在好莱坞,一部特效电影的后期制作成本最高可占总成本的一半左右;在国内,目前至多达到20%。随着我国消费者对内容与观影效果的要求愈来愈高,后期制作市场未来将会保持上扬的趋势,而在这波趋势中很可能诞生出一些优秀的公司。这类公司的主要壁垒体现为两点,自身的技术研发能力(一般为软件)以及通过时间和项目经验积淀下来的流程管控体系——这套流程能有效帮助特效公司减少资源浪费的情况。

第四,制作端作业形态较为原始,服务于制作端的信息化工具有一定的市场需求,如流程管理软件和底层IT架构,但目前市场尚未成熟。

互联网云服务是一个较好的切入口,行业的流程管理等SaaS服务也可能存在一定价值,至于最近较火的影视大数据概念,我们认为尚需观察。综合来看,国内电影行业的IT基础层薄弱,各环节公司各自为政,数据及信息不公开,难以真正打通各环节,而第三方公司以基础服务为切入口,能够在一定程度上提升产业效率。

其他端:巨頭密集,但仍存在整合空间

除了制作,电影行业的产业链还有四个环节,宣发、售票、院线、影院后,同时下面有基础服务设施的支撑。总体来看,在这几个环节中,我们判断影院后及基础服务设施可能是以互联网方式改造行业的合适切入点。

国内的电影后市场依然处于拓荒期,相较于海外的五轮版权回收渠道,中国仅有三轮。目前中国院线票房还是电影投资回收的主要渠道,占电影产业收入80%左右,而英美等主要电影生产国,国内票房占电影总收入不到30%,其余的收入都来自家庭DVD、单片点播、包月观看等后电影市场的开发。然而,随着互联网电视的崛起,属于中国的“付费点播”与“付费频道”环节将随之出现,并延长产业链的变现周期。在这个领域,乐视电视积极布局内容制作、发行和放映渠道、终端硬件,协同效应已经初步展现。

同时,如同制作端底层技术、服务稀缺一样,电影产业全行业也面临着这个问题,尤其是相关的金融服务(如卡司保险、完片担保等)、人才培养这两个方面。

对于其他的几个产业链节点,我们的判断如下:

宣发端:国内宣发周期较美国而言太过粗放,以第三方来主导营销,这一环节内老牌巨头扎堆,已经成为产业横纵向整合的主要发起者。

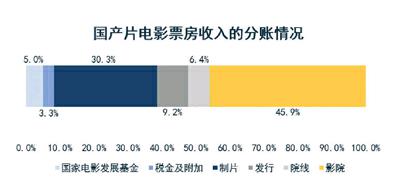

售票:这一环节容易标准化、近C端、易垄断,但市场容量小(仅占整体票房中1%?3%的分成),不适合初创公司再在这里探寻机会。

院线:是巨头密集的红海市场,且需要极大的资本投入,行业还有一定的横向整合空间。