新三板挂牌金融企业股权结构与企业价值关系研究

2017-03-20成学真张源

成学真,张源

(兰州大学,甘肃兰州730000)

新三板市场是指在主板、创业板市场之外,专为处于初创期和扩张期的创新企业提供融资服务,同时又为创业风险资本提供股权转让和退出途径的非上市证券市场。2006年1月,世纪瑞尔和新软科在北京中关村科技园区股份转让系统首批挂牌,2013年新三板市场由北京试点扩展至全国范围。伴随着2015上半年的A股牛市,全国掀起一阵“新三板热潮”,在这场“升降机”般的金融风暴中,新三板挂牌金融企业由2014年的14家猛增至2015年年末的146家。其快速发展不仅得益于中小型金融企业资金匮乏的先天缺陷与新三板融资渠道的天然契合,更得益于其优于其他行业的融资能力和较高的企业价值。Demsetz等(2001)[1]研究表明:股权结构是影响企业价值的自变量。本文旨在探索新三板上金融企业股权结构与企业价值之间的关系,着力优化股权结构,为提升企业价值提出可行建议;区别于主板市场上的机构投资者,优化新三板上小贷公司、风险投资公司、私募公司的股权结构,增强其融资能力,为资本流入创新型中小企业注入动力,助力中国经济结构性改革。

一、文献综述

国外关于股权结构与企业价值关系的研究主要着眼于:探究股权结构如何影响企业价值,寻找最优股权结构。Berle和 Means(1933)[2]提出,股权集中度与企业绩效正相关的观点,认为股权高度分化会造成股东间的矛盾,降低企业价值。此后经济学家们从不同的角度论证这一观点,例如Shleifer和Vishny(1986)[3],他们从公司治理角度出发,认为大股东监督可以有效防止管理层追求私利而损害股东和企业的利益。随后,1983年Jensen等[4]提出“管理者防御假说”,阐述了股权结构与企业价值的负相关关系,认为股权集中缺乏有效外部约束,容易引起管理者对控股股东的防御心态而降低企业价值。Leech和Leahy(1991)[5]通过对英国企业价值的实证研究佐证这一观点,发现股权集中降低了企业利润率和股票收益率。随着对该问题研究的深入,Thomsen等(2000)[6]发现股权集中度与企业价值之间呈倒U形关系,两者关系非线性的观点得到学术界广泛认同。

与国外研究不同,国内关于股权结构的研究除了探讨股权集中度外,将股权性质因素也作为重要考量,研究国有股、法人股,流通股等和企业价值的关系。然而该类研究并未得出统一结论,如Li等(2009)[7]认为国有股持股比例越高越不利于企业价值的提升,而杨淑娅(2010)[8]和王聪等(2012)[9]则认为国有股持股比例与企业价值正相关。一些研究立足于不同行业,依据各行业股权结构特点得到不同的结论,或是以主板(中小板)、创业板、新三板为划分标准分别研究。卢华和鲍慧(2010)[10]选取2005年进行股改的A股上市公司为样本,验证了股权分置可以提高A股上市公司经营绩效,使其治理结构更完善,然而改革效应随时间的增加递减。田中禾和王多仁(2016)[11]依据创业板企业创新能力强的特点,在模型中加入了创新因素,研究表明创业板企业股权集中度与制衡度均与公司绩效正相关。王晓巍和陈逢博(2014)[12]分别将第一大股东持股比例、前五大股东持股比例、法人持股比例、管理层持股比例和企业价值做回归分析,从优化股权结构方面为提升企业价值提出借鉴性建议。孟颖(2016)[13]则研究了新三板挂牌企业股权结构与经营绩效的关系,认为新三板挂牌企业的股权集中度较高,但随着自然人持股比例的不断增加,其盈利能力和发展能力均优于其他三个板块。

综上,国内关于股权结构与企业价值关系的研究主要集中于主板市场,新三板挂牌企业的研究尤为不足。此外,现有研究中关于股权结构对企业的影响多从绩效角度出发,如经营绩效、成本效率等,只有少数文章阐述股权结构与企业价值的关系,新三板挂牌企业的企业价值更是鲜有相关研究。股权结构对公司绩效和企业价值的影响路径存在差异,过多的关注绩效可能会引发短期行为而忽视企业成长因素,企业价值则更注重公司的长远发展和存续能力。因此,本文立足新三板,对新三板中表现突出的金融企业的股权结构和企业价值加以研究。

二、理论分析及研究假设

对企业价值的定义基于股东理论和利益相关者理论。前者认为股东作为委托人承担了企业风险,理应享有剩余价值索取权,因而企业价值是股东权益最大化;后者则认为人力资产同样产生企业价值,个人以专属的人力资产出资同样承担了企业相关风险,因而企业价值是企业利益相关者权益的最大化,利益相关者通常包括股东、高级管理人员、债权人、职工及潜在的投资者。Modigliani和Miller(1958)的MM定理首次从财务管理角度量化了企业价值,提出“企业价值=股票的市场价值+债务的市场价值”。随后,大量研究表明,企业价值是股东未来收益的折现,反映了市场对企业未来的预期。

(一)股权集中度与企业价值

股权集中度依据第一大股东持股比例依次可划分为“分散—分散控股—相对控股—绝对控股”四个层级。过于分散的股权结构中缺乏统一的领导者,股东之间基于自身利益的扯皮易造成决策效率低下和权责不明,小股东“搭便车”行为严重,这样的股权结构削弱了企业的对外谈判和竞争能力,企业价值难以提升。当大股东实现控股时,可以获取到更多、更廉价的公司治理信息,减少了股东对管理层的监督成本,同时由于股权集中后流动性变差,大股东股权转让困难使公司业绩与其自身利益密切相关,基于对自身利益的追逐促使大股东形成自我激励,使其积极参与公司治理和对管理层的监督,从而股权代理成本降低。Inderst和Muller(1999)[14]支持了这一观点,他们的研究表明:相较于股权集中度低的企业,股权集中度高的企业的不必要在职消费更低,因为优良的内部监督机制对管理层形成有力监督。但过度的股权集中使其他股东对第一大股东的制衡能力降低,监督机制遭到破坏,处于绝对优势的控股股东可以利用其权利谋取私利,如进行关联交易、大额贷款担保、控制企业自由现金流流入其方便攫取私利的项目和部门等,这些行为都会损害企业利益,增加企业的经营风险,此类行为构成大股东对小股东权益的侵占,锐化了股东内部的矛盾,反而提高了股权代理成本。Claesens等(2002)[15]及国内闻岳春等(2011)[16]的研究佐证了股权集中度与企业价值的这种 “先增加后减少”的倒U型关系。

除委托代理理论外,控制权转移理论也被用来解释这种关系。控制权转移通常通过企业兼并和收购进行,兼并收购是企业间管理层竞争的结果,治理能力弱的企业可以通过被收购来优化治理结构,提高企业绩效和价值。分散的股权结构在面临兼并收购时抵御能力较弱,缺乏强有力的反收购手段,而股权集中度高的企业收购成本通常很高。因此,企业股权越分散,被收购的可能性越大,通过控制权转移提升企业绩效和价值的可能性越高;反之,亦然。据此本文提出假设:

H1:新三板挂牌金融企业的股权集中度与企业价值呈非线性关系。

股权集中度对企业价值的影响实质是股权在股东内部的分配问题,股权集中有利于监督机制和激励机制发挥作用,但过度集中又会使大股东缺乏制衡。合理的股权结构需要在股东之间形成约束,这种约束被描述为股权制衡度,通常用前两大股东持股比例的比值Z指标表示,股权制衡度越高,对第一大股东的监督作用越强,大股东以权谋私的惩罚成本越高。因此,本文提出假设:

H2:新三板挂牌金融企业的股权制衡度与其企业价值正相关。

(二)股权性质与企业价值

股权性质分为国有股、法人股和个人股,由于中国特有的股权分置改革,部分企业并未实现股票全流通,还存在流通股与非流通股的划分。新三板挂牌企业多为创新创业型中小民营企业,其中国有股很少,本文主要研究其中的法人股和个人股对企业价值的影响。第一大股东为企业法人时,通常在其行使股东权利时受到的约束更多,且来自其公司内部的监督和优质的管理团队可以使第一大股东更好地行使股东权利,相较于个人为第一大股东的企业能作出更科学合理的决策。因此,本文提出假设:

H3:第一大股东为法人股的企业,比第一大股东为个人股的企业价值更高。

(三)管理层持股比例与企业价值

所有权与经营权分离之后,股东作为委托人聘用管理层为其管理企业,与管理人员之间形成委托代理关系。委托人对代理人信息的获取是有限的,且与代理人之间存在契约的不完备性,即双方合同不能涵盖所有可能事件,导致代理人极易产生道德风险和逆向选择,如管理层消极怠工执行能力低下、追求办公享受增加不必要的管理费用、为谋取私利而损害企业利益等。按照企业剩余权益的索取顺序,分配给经营者的利润应当在股东、债权人等其他利益相关者之后,经营者收益的不确定性也导致谋取私利行为的发生。在实践中,股权结构设计应当减少这种不确定性,使所有者与经营者的利益相统一,让管理人员持有企业的股票或期权。管理层持股可协调股东与管理层之间的矛盾,对高级管理人员形成自我监督和自我激励,降低逆向选择与道德风险的发生。Cubbin等(1983)[17]通过实证,分析了管理层持股对企业价值的正向作用。阮素梅等(2013)[18]的研究也肯定了管理层持股的激励作用。因此,本文提出假设:

H4:新三板挂牌金融企业的高管持股比例与企业价值正相关。

三、新三板挂牌金融企业发展现状及股权结构

(一)新三板挂牌金融企业发展现状

截至2015年12月,新三板挂牌企业达到5574家,总股本达到3232.43亿股,成交金额77821.65万元,总市值24584.42亿元。新三板整体交易规模迅速扩大,融资能力进一步增强。在新三板七大重点行业中,金融业异军突起,挂牌企业从2014年年末的14家增长到2015年年末的146家(万德一级行业统计),增长幅度高达942.86%。

根据万德三级行业划分,新三板挂牌金融企业依据其主营业务可划分为:多元金融、资本市场、保险、消费信贷、商业银行和房地产开发与管理六类。其中,多元金融类企业占比最多,达到40%以上,新三板多元金融企业以民间借贷为主,多为小贷公司、农贷公司和担保公司,也有九鼎集团、中科招商等综合类投资公司。此外,房地产开发和资本市场类企业,占比均在15%~20%,受国内房地产行业影响,2016年上半年新三板房地产开发类挂牌企业占比达到29%,增长率达到134.78%,超过2015年全年。保险和消费信贷企业占比偏低,均不足10%。商业银行类挂牌企业最少,仅有4家,占比不足5%。纵向来看,2016年上半年新三板挂牌的多元金融企业增长家数最多,房地产开发与管理企业增长最快。

(二)新三板挂牌金融企业股权结构

本文以万德数据库中2015年新三板挂牌金融企业为研究对象,计算得到股权结构的替代指标见表1(统计结果去除前后5%的极端值)。

表1 新三板挂牌金融企业股权结构

新三板挂牌金融企业股权集中度均值达到44.33%,属于相对控股,从中位数来看,多数企业控股程度高于均值,各企业之间控股程度差别较大,见表2。前五大股东控股比例均值高于75%,说明股权有效集中,但第二到第五大股东持股总比例尚不及第一大股东,说明第一大股东并未受到有效制衡,整体股权结构过于集中可能导致监督机制失衡,较高的Z指标也佐证了这一观点,这里用第一大股东与第二大股东持股比值计算Z指标,Z值越大说明制衡程度越低。行业整体高管持股比例偏低为19.54%,最大、最小值分别为100和0,说明尚有企业未实现高管持股,而部分企业未实现决策层与管理层的分离,企业所有者即为经营者,此类企业股权结构单一。

表2 wind三级行业中各行业股权结构

新三板金融行业中房地产开发与管理和保险行业的股权集中度较高,高于行业总体水平,其中房地产开发行业与管理尤为突出。从股权制衡度来看,六大行业普遍较差,其中房地产开发与管理和保险行业最差,商业银行和消费信贷行业相对较好。多元金融和消费信贷类企业高管持股比例高于行业均值,房地产开发与管理企业与行业总均值持平,商业银行高管持股比例最低。整体来看,多元金融和资本市场类企业各项指标较为均衡,围绕行业整体均值上下波动,且幅度较小,这两类企业也是新三板挂牌金融企业中资产规模最大、挂牌家数最多的企业,其主营业务多以小额贷款和风险投资为主,明显区别于主板市场。其他四种三级行业在新三板上挂牌时间短、规模小,股权结构与行业整体均值差别大,虽然房地产开发行业发展势头迅猛,但其股权结构明显过度集中且单一。

四、股权结构与企业价值关系的实证研究

(一)数据来源和样本选择

本文数据来源于万德数据库,以2015年146家新三板挂牌金融企业为研究对象,剔除数据缺失企业,剔除计算企业价值后托宾Q大于10的异常值企业,共得到81家企业的有效数据。这里的数据缺失并非股权结构数据缺失,而是部分企业未报告2015年年末流通股收盘价,导致无法计算企业价值,原因如下:部分企业为协议转让,没有公开的交易价格;部分企业在2015年长时间停牌,当年没有做市交易。

(二)变量选取

1.被解释变量

被解释变量为企业价值的替代变量,企业价值通常有三种估计方法:成本法、市场法和收益法。成本法将企业各项资产和负债的重置成本简单加和,计算简单方便但忽略了无形资产的价值,并不适用于评估金融企业。市场法要求该国具有成熟的资本市场,要求存在大量的金融交易案例,并不适用于中国新三板市场。收益法通过股利贴现模型和现金流贴现模型计算企业价值,适用于无形资产高的金融企业估值,然而新三板上挂牌企业大多面临退市和转板问题,变动频繁,很难保持平稳现金流,所以收益法也不适用。除此三种常用方法外,还可以用财务指标、托宾Q、经济增加值EVA法和期权定价模型来评估企业价值,其中后两者因其复杂性并不常用。中国学者的研究中常采用净资产收益率(ROE)、总资产收益率(ROA)、每股收益(EPS)等绩效指标来反映企业盈利能力,由此推断企业价值,但这些财务绩效指标更多地用于反映企业某一方面的绩效而非整体企业价值。因此,本文选取托宾Q为企业价值的替代变量(在多数外文研究中亦是如此),托宾Q越大表明企业价值越高。

托宾Q被定义为企业的市场价值和企业重置成本之比,最早由经济学家James Tobin提出。其计算难点在于企业的重置成本难以估计,1981年Lindenberg和Ross[19]提出一套较为复杂的计算方法,后由Chung和Pruitt(1994)[20]对此方法作出改进,提出简单的计算公式:托宾Q的估计值=(普通股价值+优先股清算价值+债务账面价值)÷企业总资产的账面价值。在中国,由于股权分置改革,普通股又分为流通股和非流通股,由于非流通股的成本价难以获取,通常研究者用流通股股价或部分流通股价代替。这一比例在不同研究中有不同取值,常进雄(2009)[21]的研究表明,非流通股价大约为流通股价的0.336,因此本文选取这一比例计算普通股价值。部分企业不能取得2015年年末流通股收盘价,本文用市盈率TTM与每股收益TTM的乘积估算每股价值。

2.解释变量

解释变量为股权结构的替代变量,分为股权集中度和股权性质。本文用第一大股东持股比例代替股权集中度,并用前五大股东持股比例佐证;用第一大股东持股比例的平方项探讨模型的非线性关系;用Z指标衡量股权制衡度;引入虚拟变量探究第一大股东为法人股而非个人股时是否对企业价值有提升作用;用高管持股比例来衡量决策层与管理层的制衡关系。因为影响到企业价值的因素有很多,单纯考虑股权结构远远不够,需要引入控制变量对股权结构外的影响因素加以控制。通常来说,企业规模越大,企业价值越高,这里用总资产的自然对数来描述企业规模;另一个控制变量为资产负债率,这一比率反映负债对企业价值的贡献,短期的负债融资具有税盾作用,但长期高资产负债率会引发财务困境和破产风险,不利于企业价值的提升。其他的变量外影响因素归入误差项。变量定义见表3。

表3 变量定义

3.被解释变量与解释变量相关性的描述性统计

表4 第一大股东持股比例与企业价值

表5 前五大股东持股比例与企业价值

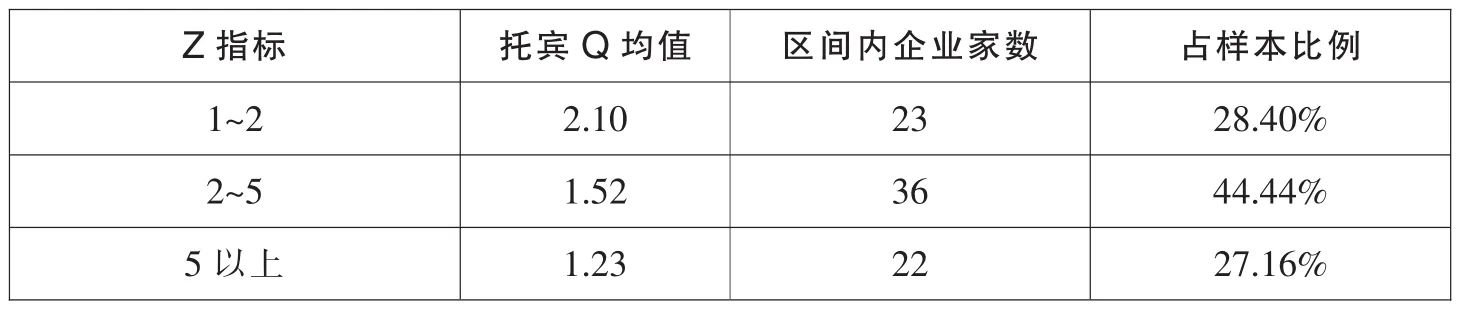

表6 股权制衡度与企业价值

表7 第一大股东股权性质与企业价值

表8 高管持股比例与企业价值

表4至表8对解释变量与被解释变量的关系进行了描述性统计。新三板挂牌金融企业第一大股东持股比例集中于30%~50%,此时企业价值相对较高,但数据显示分散控股时企业价值最高随后降低,随着股权集中度的增加,企业价值先增后减,新三板挂牌金融企业股权集中度偏高。新三板挂牌金融企业前五大股东持股比例集中于80%~100%,在这一区间内企业价值最大,从描述统计数据来看,两者正相关。Z指标为1~2时企业价值达到最大值,股权制衡度与企业价值可能存在正相关关系,但新三板挂牌金融企业的Z值集中于2~5,说明其股权制衡度尚未最优。表7的数据显示第一大股东为个人股时企业价值高,为法人股时反而低,与假设情况相反。高管持股比例为20%以上时企业价值最大,10%~20%时最小且小于高管不持股时的企业价值,当高管不持股时完全无法制衡股东并且受到股东严格的监督,此时代理成本低,高管持股比例较高时企业内部利益分配实现均衡,还可以降低代理成本。但新三板挂牌金融企业高管持股集中在0~10%,恰好在企业价值最小的区间,数据显示:高管持股比例与企业价值之间可能存在正相关关系,具体情况有待实证检验。

(三)构建回归模型及实证结果

根据上述解释变量和被解释变量构建模型:

用OWN1和HHI1来研究股权集中度与企业价值的倒U型关系,用其他指标研究股权结构与企业价值关系,α、β为回归系数,用stata 14.0进行回归。

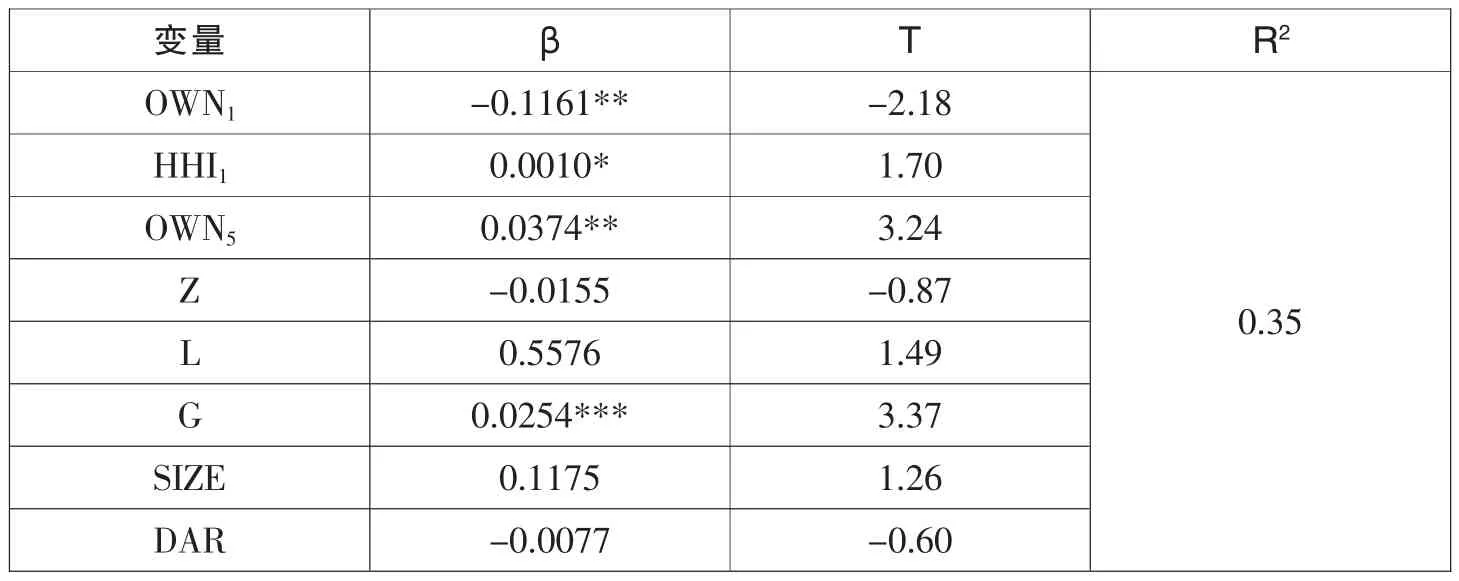

表9 回归结果

据此的到回归模型:

(四)稳健性检验

为检验回归结果的稳健性,本文用净资产收益率等其他财务指标作控制变量替代企业规模和资产负债率,得到的回归结果显示,主要变量除系数和t值改变外,变量符号和显著性均未明显变动。因此,上述回归结果具有稳健性。

(五)实证结果分析

模型中OWN1通过了显著性检验,第一大股东持股比例与企业价值成负相关,同样OWN5也通过了显著性检验,但前五大股东持股比例与企业价值正相关,说明股权集中度与企业价值之间的关系并非简单的线性相关,解释了第一大股东股权过度集中会使内部监管机制削弱而降低了企业价值,而第二到第五大股东持股增加会因监督机制发挥作用而增加企业价值。模型中OWN1、OWN5均通过显著性检验,且前者系数为负后者为正,说明新三板挂牌金融企业的股权集中度与企业价值之间存在倒U型关系,企业价值随股权集中度的增加先增加后减少。假设H1合理。

股权制衡度Z没有通过显著性检验,说明股权制衡度与企业价值之间并不存在显著的正相关关系,与假设H2相悖,与描述性统计结果相悖。出现这一结果的原因可能是:①新三板挂牌企业多属民营和家族企业,在企业中一股独大现象很普遍,这样的企业制衡程度普遍低,企业内部存在非常坚强的统一领导,此时的公司治理更多取决于领导者的个人能力,新三板挂牌企业质量良莠不齐,领导者能力也不一而足,此时股权制衡度与企业价值间不再具有线性关系;②本文数据取自81家企业,数据量较少,回归与实际情况可能存在偏差;③Z指标在股东持股比例相差不大时可以更好地衡量股权制衡度,但新三板一股独大现象严重,可能导致回归偏差。

变量L为虚拟变量,并未通过显著性检验,说明第一大股东是否为法人股与企业价值无关,这一结果佐证了描述性统计与假设检验的不一致,应当拒绝H3。不论个人股东控股还是法人股东控股,其对企业价值的影响路经都在于企业治理的优劣,并没有充分证据证明法人股东比个人股东具有更高的企业治理能力,法人股东的决策需要权衡自己企业中的各方利益,若该企业结构冗杂、各方利益纠葛不清会影响法人股东对控股企业的治理能力,而个人股东则不存在这样的问题,治理思想更明确、效率更高。

高管持股比例与企业价值的回归系数为正,且置信度达到99%,说明高管持股比例与企业价值显著正相关,接受H4。

在回归结果中,控制变量企业规模与资产负债率均未通过显著性检验,但这并不影响模型对主要变量的解释。出现这一结果的原因可能是:企业规模越大、价值越高的观点并不适用于金融企业,金融企业的价值并不以自身资产的多少为基础,其价值更多反映在融资能力和较高的无形资产上;金融企业承担负债融资的能力强于其他企业,其运营模式本身存在较大的风险,致使负债融资与企业价值的关系并不显著。

五、结论及建议

综上,本文得出以下结论:新三板挂牌金融企业股权集中度较高,股权集中度与企业价值成倒U型关系;新三板挂牌金融企业的股权制衡度低,股权制衡度与企业价值不存在显著的线性关系;第一大股东为法人股还是个人股与企业价值无关;新三板挂牌金融企业高管持股比例与企业价值之间存在显著的正相关关系,但行业整体高管持股比例偏低。

基于上述结论提出以下建议:

(1)保持适当的股权集中度,构建合理的公司内部股权层级,增强对大股东的监督。在设计股权结构时要注重增强股权控制能力而非过度关注股权集中,华为的分散控股模式中形成了层次分明的股权层级,第一大股东得以用小比例持股来控制全局,对新三板金融企业股权结构设计有很好的借鉴意义。同时,企业需要改革和优化自身的治理结构和内控制度、构建信息平台,增强对大股东的监督。

(2)全方位对大股东形成约束,实现企业内部各利益相关者之间的合作共赢。增加第二到第五大股东的持股比例,防止大股东侵犯小股东利益。继续提高高管持股比例,解决新三板家族企业和民营企业中较为尖锐的股东与高级管理人员的矛盾,构建决策层与管理层的联盟双赢关系,鼓励高级管理人员入股,缩减代理成本。制定员工持股计划,一方面对员工进行利益绑定,另一方面可以增强对决策层和管理层的制衡。规范机构投资者,同时放宽个人投资者对新三板企业的投资要求,形成多元投资主体,解决制衡度较低的问题。

(3)全面提升新三板金融企业质量,将良好的股权结构纳入新三板挂牌要求,对家族企业和民营企业以裙带关系维系的股权结构提出优化和改革要求,同时加强新三板金融企业的人才培养建设,降低个人领导者素质差异对企业价值的影响。

(4)关注三级行业中各类企业的股权结构,优化不同类别新三板挂牌金融企业间的结构。鼓励新三板上多元金融和资本市场类企业的发展,突出新三板金融企业的业务特色,依靠其优于新三板其他行业的融资能力,为新三板上的创新企业提供更多资金支持。适当提高商业银行、消费信贷企业的股权集中度,降低保险企业和房地产开发与管理企业的股权集中度,使其第一大股东持股比例达到企业价值的最大值区间。提高商业银行、消费信贷和保险企业的高管持股比例,此三类企业高管持股比例远低于行业整体水平,高管持股比例对企业价值的提升作用尚未完全发挥。虽然,在目前经济形势下房地产行业势头强劲,但随着结构性改革的深入,新三板房地产企业高度集中的股权结构将会严重影响企业价值并削弱企业竞争力,需要密切关注并加以防范。

[1] Demsetz H,Villalonga B.Ownership Structure and Corporate Performance[J].Journal ofCorporate Finance,2001,7(3):209-233.

[2] Berle,Means.The Modern Corporation and Private Property.Transation Publishers,1933.New York.

[3] Shleifer A,Vishny R W.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,94(3):461-488.

[4] Jensen M C,Meckling W H.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[5] Leech D,Leahy J.Ownership Structure,Control Type Classifications and the Performance of Large British Companies[J].The Economic Journal,1991,101(409):1418-1437.

[6] Thomsen S,Pedersen T.Ownership Structure and Economic Performance in the Largest European Companies[J].Strategic Management Journal,2000,21(6):689-705.

[7] Li T,Sun L,Zou L.State Ownership and Corporate Performance: A Quantile Regression Analysis of Chinese Listed Companies[J].China Economic Review,2009,20(4):703-716.

[8]杨淑娅.中国上市公司股权结构与公司绩效关系研究[D].长春:吉林大学,2010:25-29.

[9]王聪,宋慧英.中国证券公司股权结构、市场结构与成本效率的实证研[J].金融研究,2012(5):80-92.

[10]卢华,鲍慧.股权结构与经营绩效——基于中国A股市场股权分置改革公司的分析[J].福州大学学报哲学社会科学版),2010,02:39-45.

[11]田中禾,王多仁.创业板创新能力调节作用下股权结构对公司绩效影响研究[J].财税金融.2016,08:82-83.

[12] 王晓巍,陈逢博.创业板上市公司股权结构与企业价值[J].管理科学,2014(06):40-52.

[13]孟颖.新三板挂牌企业股权结构与经营绩效关系研究[D].华东师范大学.2016.

[14] Inderst R,Muller H M.Ownership Concentration Monitoring and the Agency Cost of Debt[D].Working Paper 1999.

[15] Claessens,Djankov,JPH Fan,LHP Lang.Ownership Structure and Corporate performance in East Asia[D].Working Paper.1998.

[16]闻岳春,叶美林.中国创业板上市公司治理与绩效的实证研究[J].上海金融学院学报,2011(3):84-95.

[17] Cubbin J,Leech D.The Effect of Shareholding Dispersion on the Degree of Control in British Companies: Theory and Measurement[J].The Economic Journal,1983,93(370):351-369.

[18]阮素梅,杨善林,张琛.管理层激励、资本结构与上市公司价值创造[J].经济理论与经济管理,2013(7):70-80.

[19] Lindenberg E B,Ross S A.Tobin’s q Ratio and Industrial Organization [J].The Journal of Business,1981,54(1):1-32.

[20] Chung K H,Pruitt S W.A Simple Approximation of Tobin’s q[J].Financial Management,1994,23(3):70-74.

[21] 常进雄.非流通股价值、股改对价与解禁股减持回报[J].财贸经济,2009(6):29-34.