无外汇交易企业的汇率风险

——基于不同行业的研究

2017-03-20李怡然黄雨晴

李怡然,黄雨晴

(中央财经大学,北京100081)

一、引 言

汇率波动的风险对企业的价值和盈利能力有着显著的影响,因此它在经济学和财务学领域正逐渐成为重要的研究课题。针对汇率风险的重要性,虽然已经有了相当完备的理论基础,但是相关研究大多建立在外贸企业所面临的汇率风险之上或对企业并未做细分,而对于无外汇交易企业的汇率风险的深入研究则相对不足。然而,在经济全球化的大趋势下,一个企业即使没有任何使用外汇的交易,也不能完全摆脱汇率变化带来的影响。McCarthy(2000)等人的研究发现,汇率的波动对企业产生的影响主要在成本、需求、预期和债务等几个方面。面对汇率变化,进口产品的价格随之改变,这种成本效应会逐渐渗入并最终改变国内其他产品的价格,进而影响总体国内成本;同时,汇率变化会改变该企业的进口替代品的竞争力,从而影响市场对其产品的需求,在需求方面影响企业价值。在对于中国市场的研究中,张瑞君和徐展(2016)发现无外汇交易企业的股票回报率依然会被汇率波动所影响。

对不同的行业,企业面临的汇率风险也有所区别,而已有的研究大都以外贸企业作为样本。Bodnar和Gentry(2001)、倪庆东、倪克勤(2010)等人的研究表明汇率波动的影响随着行业的改变而改变,例如竞争市场中的企业比垄断行业中的企业有着更高的风险,制造业企业面临的敞口要大于其他行业的企业。钟潇(2009)等人围绕着我国制造业等不同行业针对性地讨论了行业间的外汇风险暴露问题。

从汇率市场化与行业区分的角度看,Aggarwal和Harper(2010)证明了在汇率完全市场化的国家,汇率对无外汇交易企业的企业价值有显著影响;张瑞君和徐展 (2016)的研究显示在汇改前汇率未市场化的中国这一结论依然成立。针对汇率完全市场化国家,已有文献分析了不同行业企业的外汇风险敞口,然而,对于中国这样的汇率未完全市场化的市场,对不同行业的无外汇交易企业所面临的外汇风险,鲜有相关文献进行研究。本文将在此方面进行补充和深化。

本文的贡献在于,在前人研究基础上,基于中国市场,区分不同行业,并拓宽研究时间跨度,对无外汇交易企业所存在的汇率风险进行研究。我们发现,针对能源业、房地产业和公用事业,无外汇交易企业的外汇风险系数均在某种程度上显著,而从能源业到房地产业到公用事业,外汇风险系数逐渐增加。从中央国资委指导意见可以看出,这三个行业受政府干预的力度递减。我们认为,无外汇交易企业所面临汇率风险的不同可能来自于政府不同的管控力度:政府对能源行业的管控相对更加严格,油价成本很大程度上由政府决定,成本方面受到汇率波动的冲击较小;而房地产业的成本受到管控相对较小,公用事业的成本则更依赖于进口价格。我们认为这一系数也与竞争者的盈利能力有关,公用事业的企业面临竞争更加激烈的市场,因而受到外汇风险的影响也会相对更大。

二、文献回顾与研究假设

(一)汇率风险对企业价值的影响

已有文献中,Pantzalis,Simkins和Laux(2001)针对跨国企业所面临的外汇风险所作的分析,为汇率对企业价值的影响提供了实证证据。大量文献采取了不同的方法,针对汇率波动与企业价值的关系展开研究,并表明外汇风险对企业的价值和盈利能力有着显著的影响。Adler和Dumas(1984)利用单因素模型衡量了企业股票回报率对汇率变化的弹性:

其中Ri,t是企业i在t时期的回报率,XRj,t是货币j在t时期的汇率。之后Jorion(1991)运用双因素模型对其进行估计:

该模型中,Rm,t是t时期的市场回报率,其余变量与单因素模型中的定义相同。该双因素模型在有关外汇风险敞口的研究中被广泛应用,例如Griffin和Stulz(2001)。在日本市场,HE和NG(1998)分析了企业价值和外汇风险,发现样本中25%的企业的价值受到汇率波动的影响。进一步地,Bill B.Francis,IftekharHasan和Delroy M.Hunter(2008)通过对数十家企业的调查,发现外汇风险可以被定价,并对美国行业的回报率产生影响,而且其中那些不显著的汇率风险溢价是源于分析方法缺陷,而非源于企业的对冲策略。

对于汇率风险的重要性,尽管理论基础已经建立得相当完善,但是相关研究的汇率风险大多建立在外贸企业的数据之上,而对于非外贸企业,对汇率风险的研究还相对不足。然而,即使是没有使用任何外汇交易的企业,在当今经济全球化的趋势下也很难摆脱汇率变化带来的影响,对于这些企业的汇率风险尚缺少足够而清晰的研究证据。McCarthy(2000)发现汇率波动的风险可以分为成本效应和需求效应等,面对汇率波动,即进出口价格的冲击,企业会相应调整价格,而这种冲击可以向国内市场渗入并影响国内总体的价格水平。我们认为这个理论并不仅仅适用于有外贸交易的企业。

(二)汇率风险与企业特征

除了前文提及的两个因素,现有文献同样关注对企业特征和汇率之间关系的研究。首先,从企业规模的角度来看,Smith和Watts(1992)认为更大的企业有着更大的管理空间,这种空间给予他们更强的力量去抵抗风险;Muller和Verschoor(2007)运用实证分析证明了规模更大的企业确实有相对更小的汇率风险敞口,并发现杠杆更大的企业对汇率波动更为敏感;Aggarwal和Harper(2010)证明一个有较高资产周转率和毛利率的企业受到汇率波动的影响会显著较小。因此,在对不同行业的企业进行分析的过程中,我们会考虑这些因素对企业所面临风险的影响。

(三)汇率风险与行业

无外汇交易企业所面临的汇率波动风险随着行业的不同而有所不同。Bodnar和Gentry(1993)用来自加拿大、日本和美国的证据对外汇风险与行业特征的关系进行了估计,最终结果证实了外汇风险敞口与行业特征相关。他们用如下等式进行估计:

其中Ri,t是行业组合i在t时期的回报率,rft是在t时期的无风险利率,Rm,t是t时期全国股票市场回报率,PCXRt是t时期以贸易量为权重的名义汇率变动率,而 B0,i,B1,i,B2,i是变量的系数。这与前面部分中提到的双因素模型颇为类似。并且,Marston(2001)证明行业的竞争结构是影响企业外汇风险的关键性因素。显然,在不同的行业中,市场竞争情况也大有不同。Bill B.Francis,IftekharHasan和 Delroy M.Hunter(2008)通过对数十家企业的调查,发现外汇风险可以被定价,并对美国行业的回报率产生影响。他们所用的36家企业的月超额回报率中,31家为外汇交易企业,5家为无外汇交易企业,其中22家的平均超额回报率显著不为零。尤其值得注意的是5家无外汇交易企业中有4家得到的估计值显著不为零。

针对中国市场的研究中,周梅和薛凯民 (2014)运用GARCH模型和TARCH模型,分析了13个行业的汇率波动风险,并证明汇率波动对企业的影响随着行业的不同而改变,在受影响的行业中,人民币升值整体上带来负面影响。同时,竞争性较强的行业中,企业对汇率波动更为敏感,说明垄断行业有更强的风险转嫁能力。更多的有关外汇风险的研究着眼于某一特定行业。刘义鹃,施敏等(2013)基于中国纺织产业,对汇率风险对企业现金流和股票收益所造成影响进行研究,发现汇率变动对企业的股票收益率有显著负向影响,而其现金流对汇率风险的敏感度更为显著。刘思跃和杨丹(2010)着眼制造业,对类似的关系进行实证研究,以制造行业18个子行业中的上市企业为样本,发现汇率风险对企业价值大多有负面影响。

不同的行业面临着不同的竞争环境,政府干预力度有所不同。在分行业对政府干预企业的研究中,刘星,吴雪姣(2011)根据2006年的中央国资委指导意见对不同行业的政府干预程度进行区分,把整个行业分为绝对控制战略行业、较强控制战略行业和非战略行业。其中绝对控制战略行业有军工、电网电力、石油石化、电信、煤炭、民航、航运七大行业,较强控制战略行业包括装备制造、汽车、电子信息、建筑、钢铁、有色金属、化工、勘察设计、科技九大行业,其余的行业定义为非战略行业。政府对于绝对控制战略行业的干预力度最强,对非战略行业的干预程度最弱。

基于以上分析,本文提出两点假设:

假设1:无外汇交易的企业依然不能免于外汇风险,中国市场下汇率变动会影响企业的股票回报率。

假设2:不同行业中无外汇交易企业因受政府干预程度的不同对外汇变动的敏感性也不同。

三、研究方法与数据

(一)样本选择与数据

我们选择2001—2015年中国A股市场的无外汇交易的上市企业作为样本。为了确保样本中的企业在外汇市场上没有直接交易,我们将汇率影响现金流一项设置为0,以此筛选出无外汇交易企业。

本文一共涉及能源业、房地产业和公用事业等三个行业,选取这些行业中的上市企业的市场回报率和反映企业特征的数据(如企业规模、资产负债率、资产周转率等)进行研究。在去除相关数据缺失或不完整的企业后,三个行业中的企业分别剩下89、99和164家。表1、表2和表3给出了数据样本的描述统计结果(企业规模用其市值的对数表示)。本文所用数据均源于CSMAR数据库,以excel和stata为工具进行数据处理。

表1 能源业描述性统计数据

表2 房地产业描述性统计数据

表3 公用事业描述性统计数据

(二)模型估计与方法

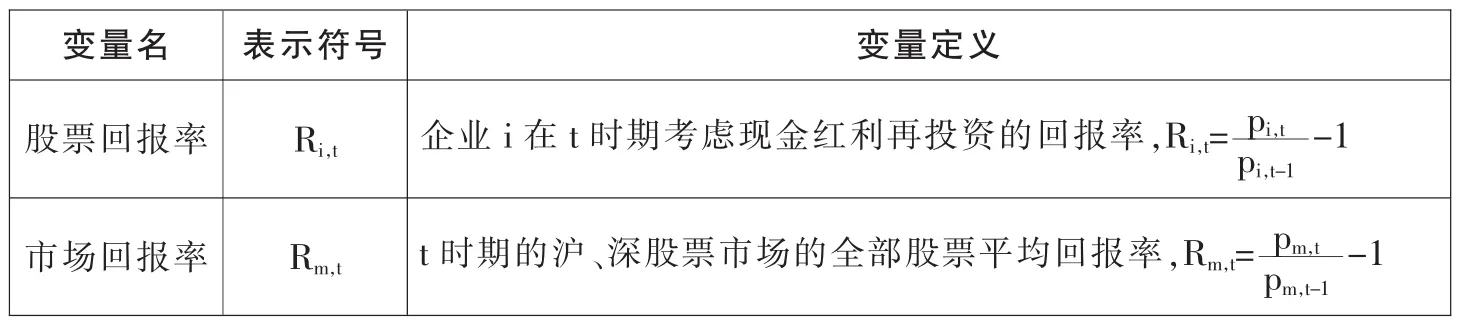

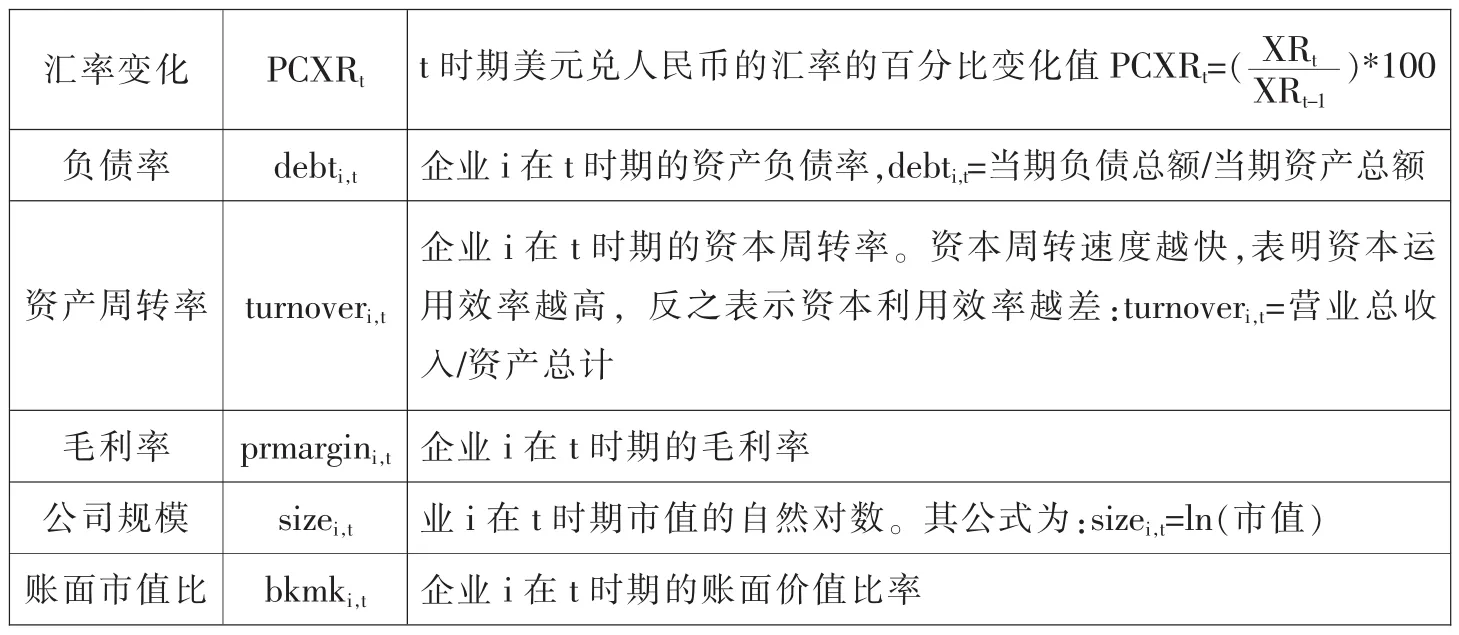

1.主要变量的定义

表4 主要变量的定义

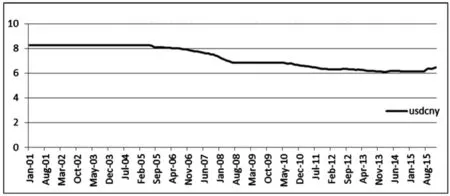

图1 人民币汇率变化趋势(各月美元兑人民币汇率平均值)

从图1中可以看出,美元兑人民币的汇率的整体趋势逐年降低,意味着近些年人民币在升值,海外购买力在不断上升。

2.模型的选择

本文首先采用了普遍被接受的双因子模型来测量在不同行业中汇率变动和股票回报率之间的关系:

之前有经济学家在研究汇率变动风险时采用了双因子模型,比如Bodnar和Gentry(1993)。为了进一步检验汇率的变动是否对企业有显著的影响,此项研究借鉴了Aggarwal和Harper(2010)--他们在研究此类问题时在双因子模型中加入了诸如企业利润率和债务率等因子:

(三)实证研究结果

本文采用了双因子和多因子模型来测量汇率变动风险对三个行业中无外汇交易企业的影响。

1.主要结果

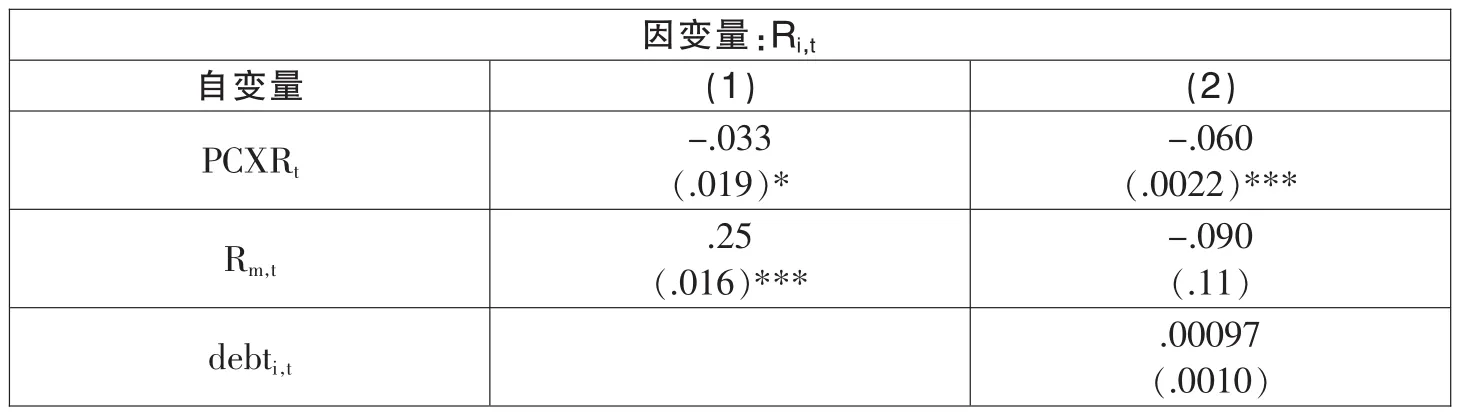

我们首先证实了汇率的变动对无外汇交易企业价值的影响。根据上文所述的两个模型的回归结果分三个行业分别显示在表5、表6和表7中。表中括号里显示系数的标准差,其中*,**,***分别表示t检验的显著水平为10%,5%,1%。

表5 能源业中无外汇交易企业的模型结果

根据多因子改进模型,在能源行业中汇率变动前的系数为负,显著水平为5%。由于企业的一些特征也可以解释其股票回报率,当在双因子模型中加入了以上提到的变量之后,模型的R^2增加到0.43。我们从两个方面来解释为什么汇率的变动对企业的股票回报率有负向影响。一方面,当汇率升高时,进口能源价格水平的相对降低会让这些无外汇交易的国内企业竞争力降低。另一方面,在国内那些需要能源作为输入品的企业中,如塑料厂,本来就会因为进口塑料价格更低而处于不利地位,更不可能购买国内产的更高价格的能源原材料。因此,当汇率上升时,无外汇交易的能源供给企业会有负面影响。

表6 房地产业中无外汇交易企业的模型结果

在此行业中,我们发现比起能源业,同样的汇率变动幅度会对企业造成更大的负面影响(在能源业中,汇率变动前的系数为0.039;而在房地产行业中,此系数上升为0.06)。这里的结果与我们的假设一致——政府对能源价格的严格控制这一行为会稀释汇率变动带来的影响。当汇率上升时,无外汇交易企业的建筑成本会比那些进口国外建筑材料的企业更高,而房地产价格受市场平均水平影响由供给关系限制,这些都会给中国房地产业带来不利的影响。

表7 公用事业中无外汇交易企业的模型结果

在公用事业中,汇率变动前的系数甚至更大,这再一次验证了我们的假设。在中国,这三个行业中政府干预程度由高到低分别为:能源业、房地产业和公用事业。公用事业受到更少的干预,而且外汇对其影响程度更大。从表7中我们可以看到,不仅汇率变动前的系数是最大的,而且显著水平为1%。

在公用事业中,这些企业在快速发展时期需要大量的投资。由于政府干预较少,汇率变动的负面影响较为显著。随着人们往国外投资的意愿加强,公用事业将会受到冲击。

2.稳健性检验

在我们探究外汇风险之前,一个能代表宏观基本面的变量必须包含在模型中来代表宏观环境。在本文中,我们选择股票市场回报率来代表宏观基本面。理由如下:首先,在传统的CAPM模型中,市场回报率被视为代表宏观基本面强而有力的指数;其次,本文聚焦于汇率变动对企业价值的影响,而企业价值在一定程度上可以由股票回报率来表示。在2008—2009年期间,经济危机对宏观基本面有着显著的冲击,而这些冲击被反映在了股票市场回报率上。可以认为,用市场回报率来控制经济危机对企业价值的影响是合理的。

根据回归结果,虽然市场回报率对企业价值的影响很大,但它不能完全解释企业价值的变动。而在加入汇率变动这一变量后,模型整体的解释能力有所提升。而且在模型中,汇率变动这一变量对企业价值的影响是显著的,这意味着当宏观基本面被控制后,汇率的变动对企业价值依旧会有影响。

本文中,我们用面板数据的怀特检验来探测模型中的异方差问题,最终我们不能拒绝同方差的原假设。

从上述讨论中,可以证明,本文实证结果是稳健而且值得信赖的。

四、结 论

首先,我们用2001—2015年在中国A股市场上市的无外汇交易企业的数据作为研究对象,并且选择了能源业、房地产业和公用事业来进行研究。结果显示,在这三个行业中,汇率变动和股票回报率之间有着显著的负相关关系。这说明无外汇交易企业显著地受到汇率变动风险的影响。这一结果强劲地支持了我们的假设。不仅如此,我们比较了汇率变动对这三个行业的影响程度,发现房地产业比能源业对于汇率变动更敏感,而公用事业的敏感程度是最高的。我们从需求和供给、来自外国企业的竞争和政府干预这几个方面来分析讨论了本文结论,最终我们认为更少的政府干预使得企业更易受汇率变动的影响。我们同时使用双因子模型和改进后的多因子模型,主要结论在这些模型中都是一致的,表明本文结论是值得信赖的。

[1] Adler.M.,Dumas.B..Exposure to currency risk: definition and measurement[J].Financial Management,1984.

[2] Aggarwal R.,J.T.Harper..Foreign exchange exposure of “domestic” corporations[J].Journal of International Money and Finance,2010,(12).

[3]Bill Francis B.,Iftekhar Hasan and Delroy M.Hunter..Can hedging tell the full story?——Reconciling differences in United States aggregate and industry-level exchange rate risk premium [J].Journal of Financial Economics,2008.

[4] Bodnar G.M.and W.M..Gentry exchange rate exposure and industry characteristics:evidence from Canada,Japan,and the USA[J].Journal of International Money and Finance,1993.

[5] Griffin.J.M.and Stulz.R.M..International competition and exchange rate shocks: a crosscountry industry analysis of stock returns[J].Review of Financial Studies,2001.

[6] Jorion.P..The pricing of exchange rate risk in the stock market[J].Journal of Financial and Quantitative Analysi,1991.

[7] Marston R.C..The effects of industry structure on economic exposure[J].Journal of International Money and Finance,2001.

[8] McCarthy J..Pass—Through of Exchange Rates and Import Prices to Domestic Inflation in Some Industrialized Economies[J].Staff Reports of Federal Reserve Bank of New York,2000.

[9] P.Ng He X.and Portnoy S.Bvariate..Quantile Smoothing Splines[J].Journal of the Royal Statistical Society,1998.

[10]张瑞君,徐展.无外汇交易企业真的没有外汇风险吗?[J].会计研究,2016,(2).

[11]刘星,吴雪姣.政府干预、行业特征与并购价值创造——来自国有上市公司的经验证据?[J].审计与经济研究,2011,(11).

[12]倪庆东,倪克勤.汇改以来我国外汇风险暴露的行业特征——基于深市行业指数的分析[J].金融理论与实践,2010,(2).

[13]周梅,薛凯民.人民币汇率波动对我国行业风险影响研究[J].数学的实践与认识,2014,(24).