不同成本计算法下的利润差额分析与研究

2017-03-20高旭鹏

高旭鹏

(西安恒泰汽车服务有限公司)

【摘要】完全成本法、变动成本法是两种不用的成本计算方式,两种计算法下的利润也有所差异,本文对两种成本法下营业利润进行比较,并对营业利润差额的影响因素和变动规律通过实际案例分析进行阐述,希望能对成本管理、教学及相关工作人员提供一定的帮助。

【关键词】变动成本法 完全成本法 营业利润差额

变动成本法同完全成本法是不相同的两种成本计算方法,两者之间主要的区别就在于期间成本同产品成本之间有着不同的口径划分方式,另外在确定损益程序方面也有些许不同之处。研究发现,采取以上两种方法分别对同时期的营业利润水平进行计算,所得出的结果有时一致有时不一致,因而需要我们对不同计算方式的利润差额进行分析和研究。

一、不同成本法下营业利润的比较

两种成本间最重要的一个区别就在于确定损益的程序有所不同,这自然会使营业利润的最终计算结果受到影响。如:采用的是变动成本计算法来计算损益,首先需要通过营业收入的补偿期将产品销售的变动成本找出来,以便将贡献边际确定出来,随后通过贡献边际的固定性补偿将当期营业利润确定出来,这样的一种确定损益的方式我们称之为贡献式。采用完全成本计算法对损益进行计算,首先要通过营业收入的补偿本期将产品销售中的营业成本找出来,随后得出营业毛利,再利用营业毛利补偿营业费用以确定当期营业利润,这样一种确定损益的方式我们成为传统式。

二、不同成本计算法下营业利润差额的影响因素和变动规律

会计计算中,费用与收入之间的配比得出利润,研究发现有很多的因素会对费用和收入造成影响,如:销售成本、单价、期间成本和销售量等。从相关的研究数据中我们得知,以上两种计算成本的方法通过销售量和单价所得出的销售收入是一致的,并且在变动生产成本、非生产成本间的处理方式也是相同的,据此,可以判断全部非生产成本、单价、变动生产成本以及销售量等并不会对营业利润额的计算不为零造成影响,其更多的影响源自固定性费用。随着研究的愈加深入,营业利润额在两种方式的计算下不为零的根本性原因是因为两种成本计算法在固定性费用以及当期利润表记入过程中有差异情况出现。如:变动成本法的采用下对当期利润表的记入围绕着当期全部发生的固定性费用进行的;完全成本法的利用对当期利润表固定性费用的记入则是摒弃了当期全部发生的固定性费用所造成的影响,而是将那些可能存在于期末存货以及初期成本中的全部固定性费用耐入计算范畴。

三、不同成本计算法下利润差额及实例分析

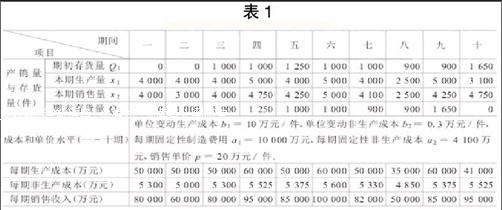

现已知国内某企业连续十年的成本资料、产销业务量以及销售单价等信息(如:表1所示)。

从上述的资料中我们进一步在两种成本法利用下编织出利润表以及分析表(如:表2、3所示),发现在完全成本法计算中,存货发出的计价所采用的分别是先进先出法以及后进先出法。

通过本次案例我们能够看出:两种成本计算法出现营业利润额不为零的情况是可能的,而并非是必然的,即使计算的前提是前后期存货计价的方式、成本水平以及售价都没有发生改变;当改变存货计价的方式时,营业利润额自身变动的规律也会受到影响而作出改变;当我们使用的是后进先出的办法计算当期存货计价时,此时营业利润差额同产销平衡关系之间是由一定规律存在的,若采用的是先进先出的方式来计算当期存货计价,那么营业利润额同产销平衡关系之间是没有规律可以追寻的。

四、结束语

经过上述实际案例分析,两种成本计算法在当期利润表固定性费用水平记入过程中采用不同的方式是造成两种成本计算法出现营业利润额计算结果不相一致的主要影响因素。当我们采用的是完全成本法对当期利润表中的固定性费用进行记入时,首先需要对那些可能存在的期末存貨以及初期存货等固定性费用成本进行考虑。笔者认为营业利润差额在两种成本计算法的利用下是由一定的变动性规律存在的,通过对完全成本计算法下的期末存货以及初期存货等成本间的固定性费用进行比较,发现采用先进先出或后进先出的方式可以对营业利润额变动的规律进行判断。

参考文献:

[1]张立民.完全成本法和变动成本法下营业利润差额的变动规律分析[J].西安石油大学学报(社会科学版),2007.

[2]王红.变动成本法与全部成本法营业利润差额的分析[J]. 辽宁广播电视大学学报,2000.