受托人的年金资产管理实践

2017-03-19李连仁

李连仁

(平安养老保险股份有限公司,上海市200120)

一、长期收益最大化是年金积累的目标

企业年金取得长期较好的投资收益,对提升退休职工的待遇至关重要。我们做个简单测算,假设某男性职工30岁开始缴纳企业年金,每年缴纳企业年金6000元,年均收益率为5%,则60岁退休时基金积累41.86万元,其中投资收益23.8万元,占57%。如果年均投资收益能再提高1%,则退休时基金达50.28万元,增加8.4万元。按男性平均74岁计算,每月养老金可多领500元。

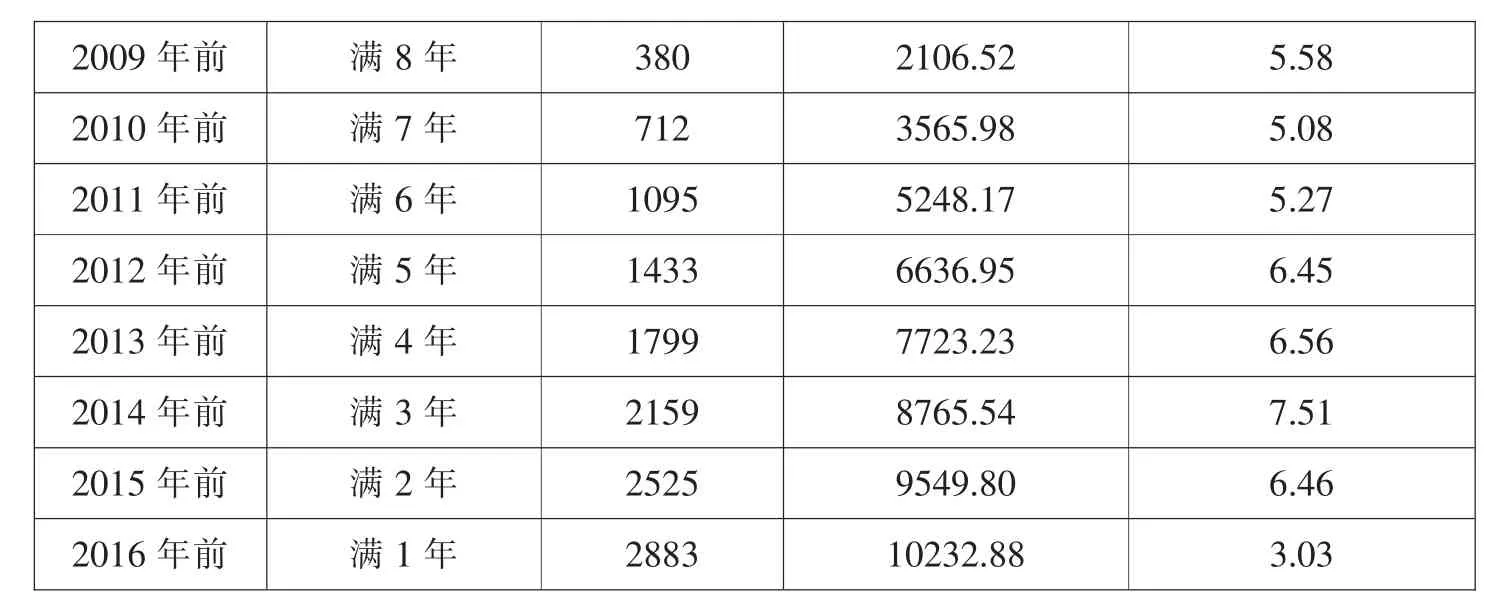

从表1可以看出,企业年金实际投资收益、长期平均收益趋近于5%~5.5%。满9~10年的收益缺乏代表性,因为2007-2008年发生了史无前例的股市巨幅上涨和下跌,所以采用满6~8年的企业年金投资组合加权年平均收益。同时,从投资收益规模占整体年金资产规模的比例看,2015-2016年,已经达到了20%以上,初步显示了投资收益对年金积累的重要性。

表1 企业投资组合运作期间与年均收益率分布表

数据来源:人力资源社会保障部。

未来企业年金的投资收益将超过缴费,成为养老金主要来源。以基本养老保险基金和企业年金对比为例:2015年之前,基本养老保险基金投资范围严格限定于银行存款和国债,2009年至2014年最高不超过3%,年平均收益率不足2.5%;企业年金长期平均收益率按5.5%评估。仍假设一个员工每年交企业年金6000元:如按上述两种不同的收益率,38年后基金积累额可以相差一倍;企业年金收益在第23年超过缴费,第35年达到累计缴费的2倍。

二、企业年金投资的误区

1.谁确定目标:经办部门还是企业员工

一般而言,任何投资机构向投资者销售产品或者提供投资服务时,为保证适合性,都应当了解投资者的下列信息:投资者基本信息、财务状况、投资相关经历及投资经验、投资期限及预期收益等投资目标、风险偏好、诚信记录以及其他必要信息。但企业年金的委托人主体有两类,例如在受托合同中,委托人一般指按照企业年金方案规定建立企业年金计划的企业和职工。企业整体与职工个体的风险偏好肯定有差异。对于企业整体,也只是调研年金经办部门的意见,无法代表职工个人的情况。而每个员工的风险偏好和预期收益都可能不同,无法用一个结果来定论。如果企业的经办部门和员工确定的目标不一致,将导致投资机构很难提供符合其风险偏好和预期的投资产品。

2.投资目标怎么设定:绝对还是相对

由于委托人包含了企业及其员工,因此企业年金的投资目标,实际是综合了企业和员工的多角度期望。比如,希望年度投资收益不亏损、达到业绩基准;既要实现绝对收益、又要追求相对排名;市场不好的时候要控制风险、达到业绩基准,市场好的又要实现更好的业绩;无论怎样都要超过市场平均水平。平安养老险对70个大型企业年金计划2012-2016年的投资业绩做了跟踪分析,没有任何一个年金计划能做到每年的投资业绩既超业绩基准、又超市场平均水平。累计投资收益最好的某年金计划,年均投资收益7.36%,超过市场平均105BP,但过去5年中也只有4年能超越业绩基准。

3.谁来做战略资产配置:受托人、委托人还是投管人

研究表明:战略资产配置决定90%以上投资收益。这说明战略资产配置对年金的长期收益最大化非常关键。《企业年金基金管理办法》规定:受托人应当履行“制定企业年金基金战略资产配置策略”的职责。但实际存在三种可能:一是投管人做战略资产配置,由于绝大多数企业将缴费直接分配给投资管理人,年金组合是投资的主体,战略资产配置实际由投管人来执行;二是委托人做战略资产配置,但委托人大多缺乏投资专业人员,很难做好战略资产配置工作;三是受托人做战略资产配置。目前,只有少数规模较大、投管人数量较多的年金计划,法人受托机构才能在年金计划层面进行大类资产配置和缴费的分配。以平安养老险受托管理的某大型央企年金为例,2012-2016年年均投资收益达到7%,超市场平均水平70BP,这充分体现了受托人战略资产配置的能力。

战略资产配置不被重视的结果,就是年金投资收益差异过于明显。以2016年为例(见表2),平均收益 3.03%,但只有 44.5%的资产位于 2%~4%的收益区间,0~2%收益区间的资产占23.76%,4%~6%收益区间占23.2%。也就是说91.5%的年金资产收益率,分布在0~6%的宽大区间中,甚至还有16亿元的年金资产当年是亏损的。这显然不是年金委托人所期望的合理结果。

表2 2016年全国企业年金基金投资组合收益率分布表

4.投资组合规模多大为宜

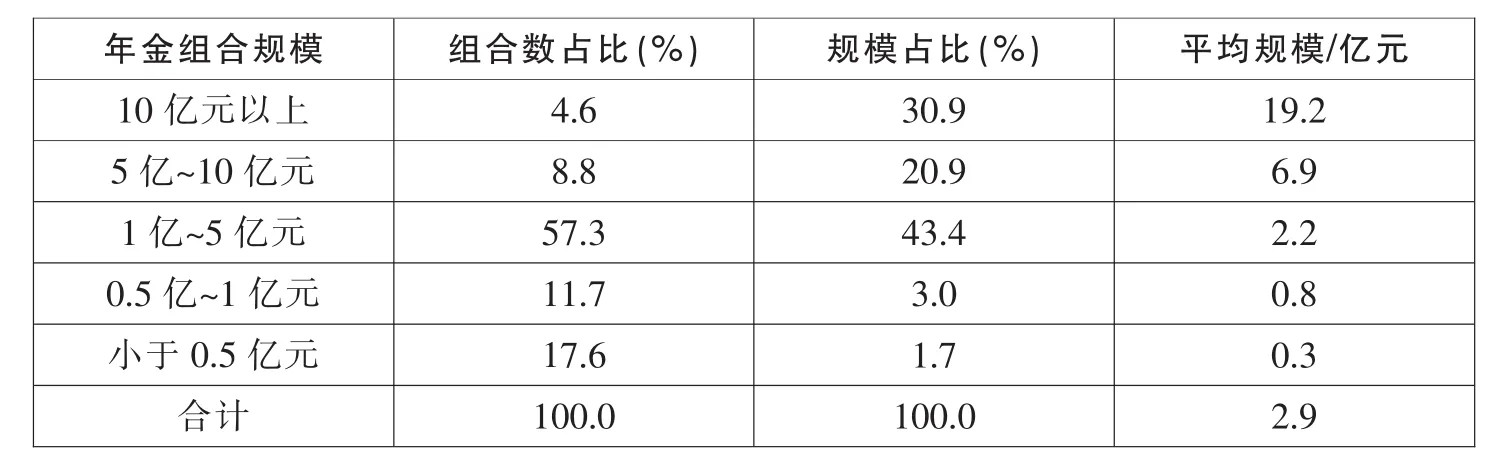

截至2016年年底,企业年金投资运作规模达到10756亿元,投资组合数量达到3207个,每个组合仅3.35亿元规模;同期公募基金资产规模9.18万亿元,产品数量3820只,每个产品24亿元规模,是年金的8倍。通过平安受托下投资组合的进一步分析(见表3),5亿元以上投资组合数量占比13.4%,规模占比达到51.8%。而1个亿元以下的投资组合数量占比接近30%,但规模合计仅占4.7%。

表3 年金投资组合规模分布表

规模对年金投资收益的影响很明显。以2012-2016年集合计划的投资收益为例来分析(见表4),规模较大的组合,收益率明显比规模较小的有优势。尤其是小于1亿元的组合,跟5亿元以上、10亿元以上组合的投资收益差距是非常明显的。以2016年为例,固定收益类投资组合,10亿元以上的平均收益最高,达4.71%;1亿元以下规模的投资组合,收益率只有3.14%,相差1.57%。权益投资类组合,小于1亿元的投资组合,投资收益较10亿元以上投资组合也低了0.3%。

表4 集合计划不同类别投资组合收益分布表

5.对投管人怎么考核,更能提升投资收益

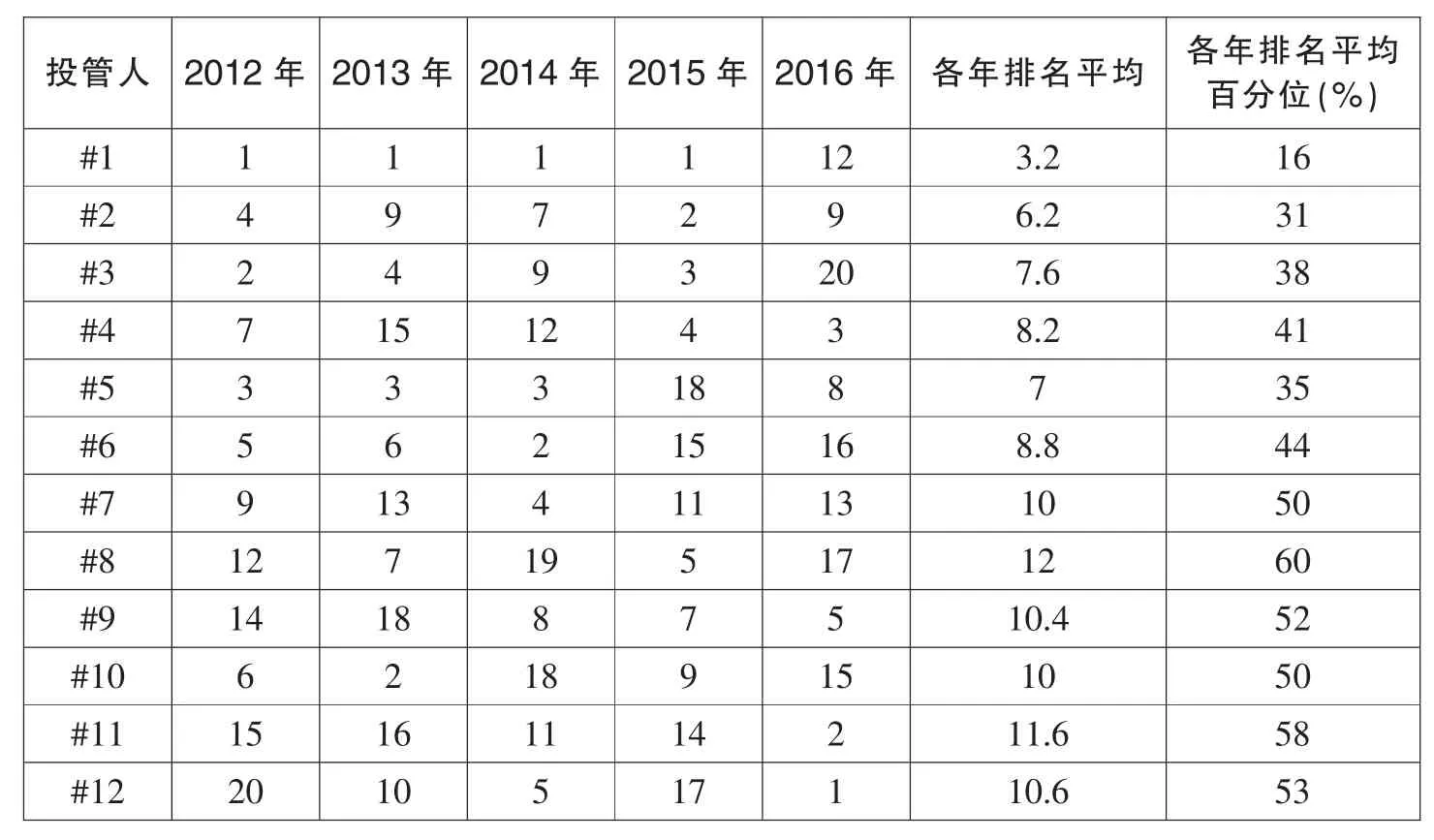

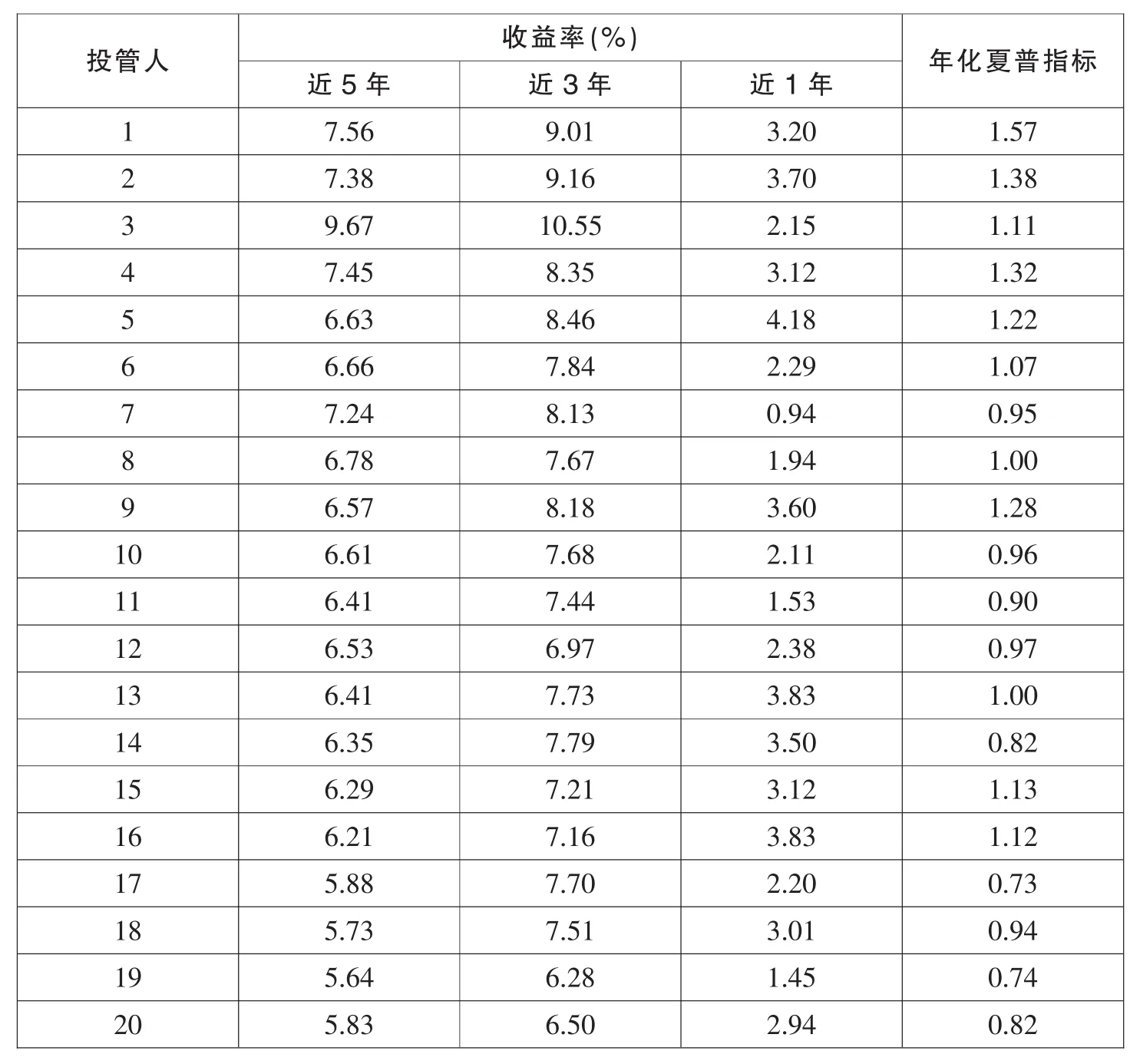

委托人对投管人的考核周期,普遍在1年以内,还有的按每季度考核。投资业绩的考核,更多偏重当年当期的收益,据此调整缴费的再分配比例以及存量资产。这种考核模式的弊端很大。通过年金投管人实际排名来分析(见表5),2012-2016年,共有12家投管人平均业绩高于市场平均,但其中11家都出现过年度排名在后50%的情况,甚至还有倒数第一的。所以按短期排名考核并不可靠,存在错杀风险。如果企业年金的考核政策过于偏重当前收益和短周期,不利于整个企业年金计划取得长期最佳收益,最终也不利于提升退休员工的退休金水平。

从长期看,累计收益前五名(前25%)的投管人,各年排名平均在16%~41%。累计收益6~10名(25%~50%)的投管人,各年排名平均在44%~60%。也就是说,要取得长期领先的投资收益(前25%),平均排名在前40%就可以;要取得长期中等偏上的投资收益,平均排名应在前60%。

表5 权益组合投资业绩高于市场平均的12家投管人排名分析表

三、企业年金的资产管理策略

1.要建立企业年金长期投资最大化的业绩导向

要实现长期收益最大化,就要对受托人和投资管理人建立合理的考核导向,根据前文的分析,应该以投管人长期业绩排名为主要考核指标,要求累计排名在中等偏上水平,并以3~5年的考核周期来评估比较合适。同时,将当年收益为次要考核指标,且不宜将“当年收益排名最后”为淘汰投管资格的条件。

以某央企为例,每季度对投管人考核,仅决定当年新增缴费的分配,考核排名在前4/7的有资格参与分配;年度考核方对投管人资金存量做调整,但仅对排名后2/7的两名投管人实施,调减的比例也只有10%;只有到了3年合同期,才对投管人决定资格存废。对于考核累计后两名的投管人,还特别再给1年的过渡期,只对再经过1年后仍排名最后的投管人实施淘汰。这种合理的考核制度,也带来了比较理想的投资收益,过去5年平均收益接近7%,远高于市场平均水平,且无任何一年是亏损的。

2.针对企业委托人和员工个人提供不同的年金投资策略

企业和职工虽然都是委托人,但委托的权力和对应的资金是不一样的,应该分别对应不同的投资策略。员工个人缴费以及企业缴费中归属给个人的部分,资金的支配权应在职工个人。由于员工人数众多,可以探索为员工个人提供年金投资选择权。不愿意个人投资选择的,可以统一委托给企业进行投资选择,但个人不应再干涉企业的决策。企业缴费中公共账户以及未归属给员工个人的资金,资金的支配权应在企业,企业可以统一委托给受托人,由受托人制定战略资产配置方案,寻求长期收益的最大化,同时允许短期合理的业绩波动。

以香港强积金为例(见表6),参与人在六类成分基金中,选择股票基金和混合资产基金的规模达到77.5%,其中股票基金在2014年超过混合资产基金,连续3年成为第一选择。

表6 香港强积金成分基金选择比例

从收益结果来看,最多规模选择股票基金,也是合理的(见表7):股票基金自成立以来年均收益率3.9%,过去5年平均收益5.3%,均是最高的。但从短期看,不见得是最高的,如过去3年甚至是亏损的。

表7 香港强积金成分基金累计收益对比

3.强化受托人战略资产配置的核心职能,实现长期收益高于市场平均水平

应允许受托人依法行使权力,受托人的核心职能是制定战略资产配置方案,选择、监督、更换其他年金管理机构。强化以受托人为核心的企业年金治理结构,企业应依据法规充分授权受托人履行年金战略资产配置职责,按合同规定对受托人进行业绩和服务水平考核,实现责权利对等。

国际上已经有多个成熟的模型在养老金战略资产配置上应用,但在国内的年金受托人中还不多见。平安养老险对Markowitz、Black-Litterman、Risk Parity等国际主流资产配置模型的研究发现,Risk Parity模型比较适合国内企业年金的资产配置(见表8):2012-2016年平均收益达到6.3%,与企业年金实际平均水平相当;标准差为1.46%,波动率较低,最大回撤仅为2%,符合企业年金安全稳健的要求。夏普比率代表投资人每多承担一分风险,就可以拿到几分超额报酬,这个比例越高,投资组合越佳。表5表明,夏普比率只有1年为负,最高的年份达到 5.74,5 年平均 2.28。

表8 Risk Parity模型在企业年金战略资产配置上的应用

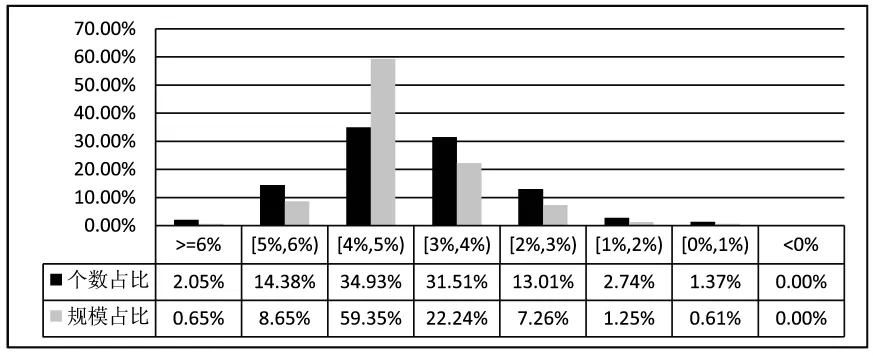

平安养老受托战略资产配置的实践结果,也比较理想,以平安受托下1亿元以上规模年金计划为例(见图1):2017年以来收益主要分布在4%~5%的区间,规模占比达59.35%,90%以上的年金资产收益率分布在3%~6%这个较窄的区间中,业绩一致性比较明显。

图1 平安养老受托管理的1亿元以上年金计划2017年以来收益率分布

4.受托人应建立投管人量化评估指标,进一步促进长期投资收益水平的提升

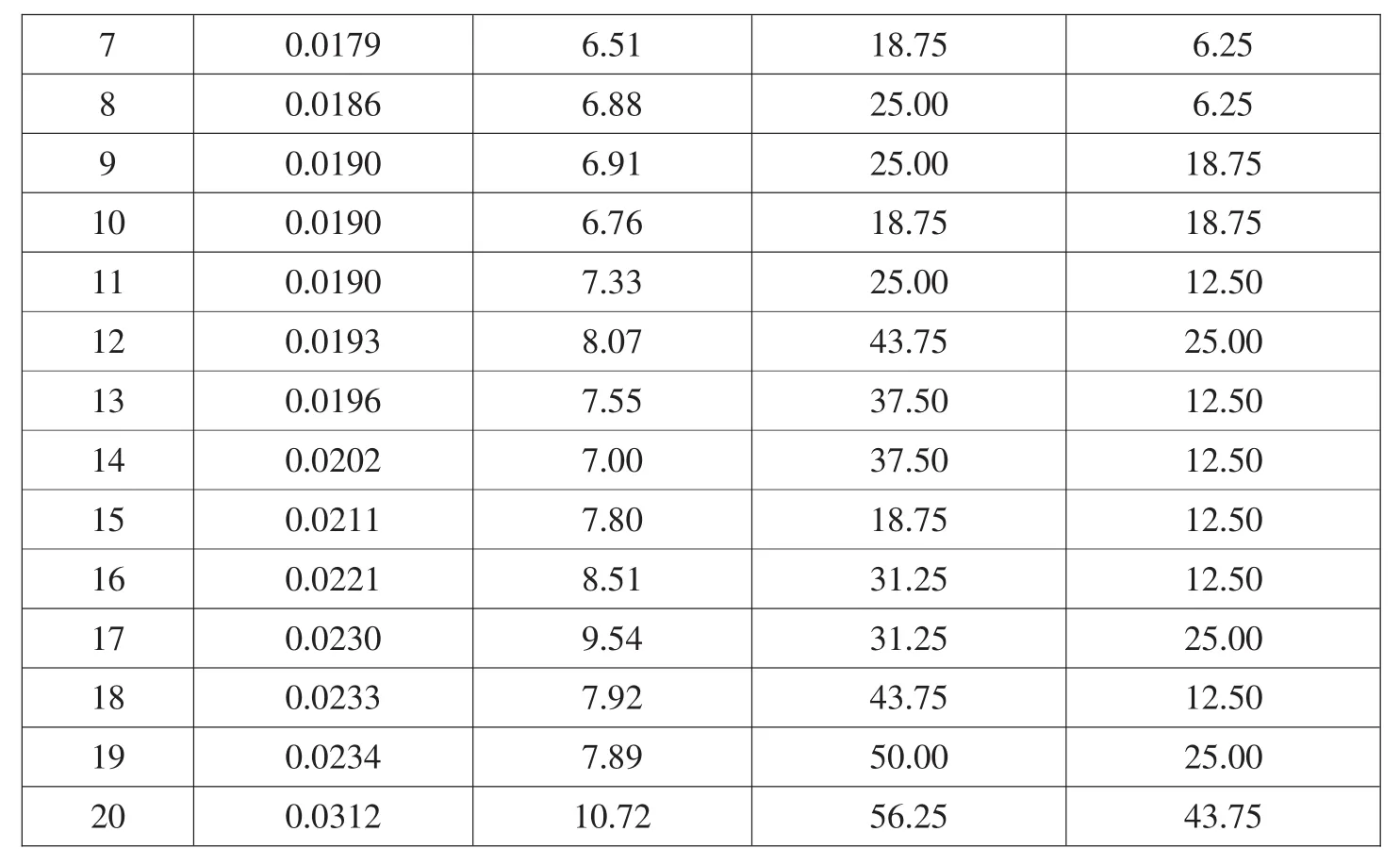

以平安养老受托人为例,对投管人的评价维度包括业务规模、投资业绩、风险控制、市场排名;评价指标包括:业务规模包含资金规模、组合数等存量和变动指标,投资业绩包括收益率、风险调整后收益率,风险控制包括最大回撤、标准差等;根据2012-2016年全市场投管人相关指标的计算,评估结果如表9和表10(五星代表前20%,每减少一个星,区间降低20%)所示。根据投管人各单项的评级结果,对所有投管人的投资风格进行分类;通过对所有投管人相关指标进行量化回归分析,结合年金计划的风险收益特征,综合权衡形成候选、关注、聘用池。长期应用此方法,将促进投管人的优胜劣汰,从而促进年金长期投资收益水平的提升。

表9 年金投管人2012-2016年收益率和夏普指标

表10 年金投管人2012-2016年投资风险指标

数据来源:平安养老保险股份有限公司。