商业银行金融风险预警体系设计研究

2017-03-18赵楷

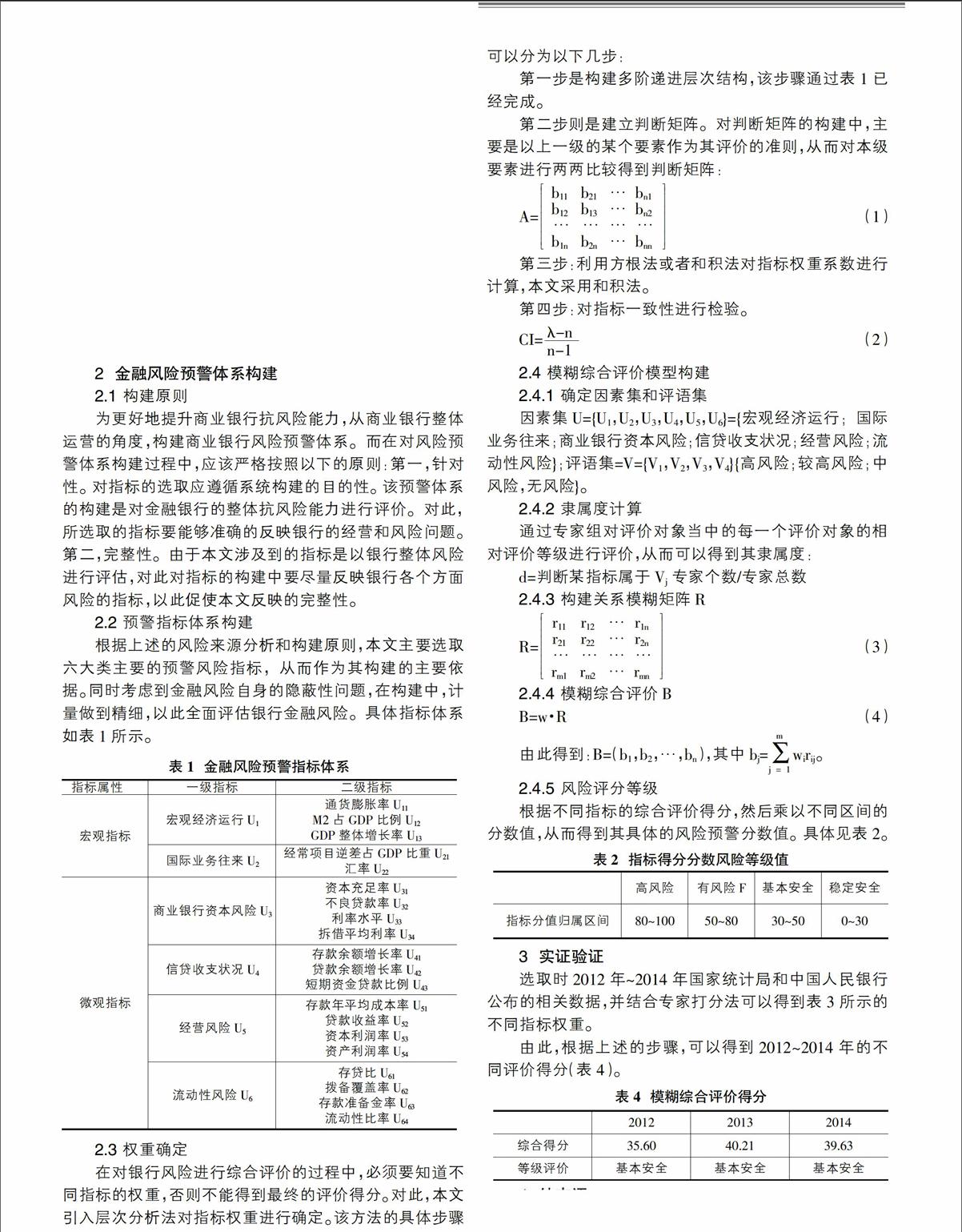

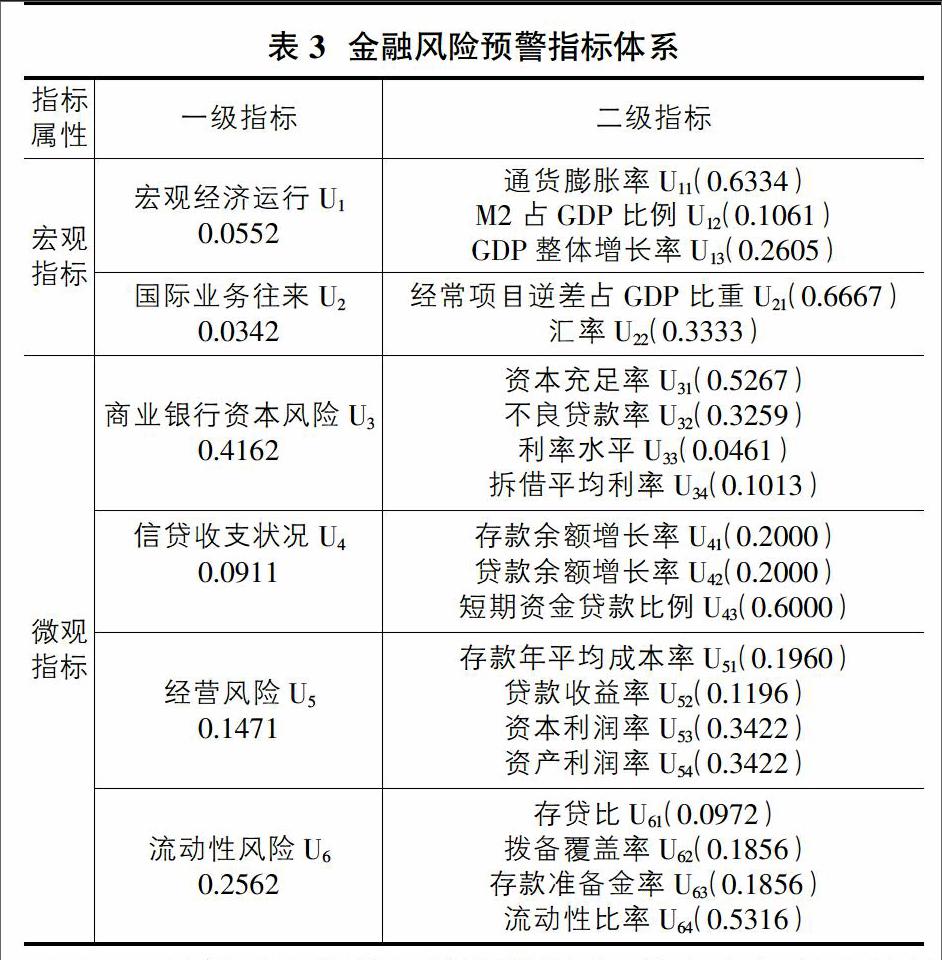

赵楷

摘要: 随着市场经济的不断发展,商业银行面临着更多潜在的市场风险,从而给金融市场的稳定带来极大的挑战。因此,加强对对商业银行金融风险预警体系的设计势在必行。本文结合我国商业银行的主要金融风险来源,选取合适的指标对商业银行金融风险预警体系进行设计;然后利用AHP层次分析法对指标的权重进行确定,利用模糊综合评价方法对我银行金融风险进行综合评价;最后通过实证研究的方式,选取2012年~2014年的数据进行检验,结果表明商业银行金融风险基本稳定,但个别指标严重恶化,使得银行处在危险区域。而通过该预警体系的构建,也为商业银行的金融风险预警提供了参考和借鉴价值。

Abstract: With the development of market economy, commercial banks are faced with more potential market risks, which brings great challenges to the stability of financial market. Therefore, it is imperative to strengthen the design of financial risk early-warning system for commercial banks. Then, we use AHP Analytic Hierarchy Process (AHP) to determine the weight of the index, and use the fuzzy comprehensive evaluation method to synthesize the financial risk of our bank. Then we use the fuzzy comprehensive evaluation method to integrate the financial risk of our bank. The results show that the financial risk of commercial banks is basically stable, but the individual indicators are seriously deteriorated, which makes the banks in the danger zone. And through the construction of the early warning system, and for commercial banks, financial risk warning provides a reference and reference value.

关键词: 银行;风险预警;层次分析法;模糊综合评价;风险等级

Key words: bank;risk early warning;AHP;fuzzy comprehensive evaluation;risk grade

中图分类号:F832.2 文献标识码:A 文章编号:1006-4311(2017)05-0028-03

0 引言

自1997年爆发的东南亚金融危机,到2007年出现的美国次贷危机,再到欧洲主权债务危机,都以迅雷不及掩耳之势席卷全球,波及各个国家和地区,使得全球经济出现动荡。金融风险给经济带来的巨大冲击,使得各国开始逐步重视金融风险体系建设和评估。而在全球经济一体化的背景下,金融危机全球化和国家化传播,给我国商业银行的金融风险管理提出了新的挑战和要求,也使得建立行之有效的金融风险管理预警体系成为必要和研究的热点。对此,相关的学者提出构建我国金融风险预警体系,如吴成颂 (2011)利用层次分析法和结合我国金融风险实际,将风险预警体系分为短期、中期和长期三个部分,分别对金融风险进行实证,结果表明我国金融风险系数较小;而袁永博(2011)则采用Fuzzy-AHP方法构建可识别的金融风险模型,从而对我国银行信贷风险进行研究。通过研究表明我国银行信贷安全,但是存在较小概率的风险发生。寿晖(2013)利用AHP-熵值法构建商业银行风险预警体系,并通过2003-2012年的数据进行实证,结果表明基本运行安全,个别年份出现了高风险的金融风险。根据上述的研究,笔者发现大部分研究集中在某个方面,如信贷风险等。本文则结合AHP-模糊综合评价法的优势,对金融机构的整体风险预警体系进行设计,从而从整体层面对金融银行的风险进行评估。

1 商业银行金融风险的主要来源

根据以往的研究基础,结合发展历程和现状,商业银行的风险主要集中在市场风险、流动性风险、信用风险、操作风险等方面。而从商业银行风险来源的差异来看,大致可以将银行金融风险划分为以下几个方面:

1.1 宏观经济风险

研究认为银行金融风险的发生很大一部分是取决于整个经济基本面的发展情况,如果整体宏观经济存在通货膨胀或者是发展结果失衡的问题,将导致货币供求出现变化,以此作为货币投放和回收的银行在经营方面受到影响,进而产生一定的风险。

1.2 对外经营业务风险

这部分风险主要是在国际业务中存在的贸易逆差和游资对国内金融行业造成的冲击。如在国际贸易中,商业银行承担资金清算工作和资金缺口方面的补偿,而对于商业银行来讲,首先需要面对的就是汇率变化给银行带来的风险问题。其次,短期内低进高出的游动资金,可以金融产品的价格进行操纵,但一旦抽逃势必带来金融风险,从而让商业银行受到牵连。这主要体现在汇率这个指标之上。

1.3 资本金不足风险

对商业银行来讲,是一个高负债的经营方式。因此,对于商业银行来讲,保持自设库存资金的充足具有极其重要的作用。如果不能保证充足的资金本,起码也可以在短时间之内以较低的利率和同行进行拆借,否則对于商业银行来讲,将面临巨大风险。而这类指标主要包括资本充足率、同业拆借利率等。

1.4 信貸风险

在商业银行的经营过程中,因为顾客存贷导致短期资金使用占比过高,从而给银行经营带来额外的风险。一旦短期内的存款业务到期,大量的提现将给银行存量资金带来极大的压力。这一类风险评价指标通常选取存贷增长率、短期贷款占比等进行评价。

1.5 获利水平影响

对商业银行来讲,获利是其经营的主要目的。如果商业银行经营状况好,并且受到客户的信任,那么即便宏观经济出现一定程度的波动,那么也不会出现挤兑的问题。而对于盈利水平比较好的银行,在资金拆借方面也能轻易获得,从而弥补头寸。对其获利水平的影响主要依资产利润率和贷款收益率等作为评价指标。

1.6 流动性制约风险

流动性作为评价银行经营水平的一个重要方面,一旦流动性受到影响,势必造成银行资本金缺乏。因此,充足的资金拨备对银行至关重要。对这类指标的选取中,通常以拨备覆盖率、 存款准备金率作为基本的评价指标。

4 结束语

通过采用AHP-Fuzzy对金融银行风险预警指标的构建中,可以得到具体的风险预警得分,并判定银行整体的风险等级。由此通过上述的方法,实现了对金融银行风险预警的科学评价,也为金融企业的科学评价决策提供了有力的参考。

参考文献:

[1]吴成颂.我国金融风险预警指标体系[J].技术经济与管理研究,2011,(1):19-24.

[2]袁永博,刘妍.商业银行信贷风险预警研究[J].技术经济与管理研究,2011(12):82-87.

[3]寿晖,张永安.基于AHP-熵值法商业银行体系风险指标预警研究——来自2003-2012年数据[J].华东经济管理,2013,10:44-49.

[4]朱怀.基于AHP-熵权法的渡槽健康状态模糊综合评价研究[D].湖南大学,2014.

[5]齐宝库,张小月,王欢.基于AHP-模糊综合评价法的国际建筑工程项目风险评价研究[J].沈阳建筑大学学报(社会科学版),2013(04):369-373.

[6]王巧,聂鑫,孙德浩,王华田,孟先鹏,曹桂萍,李健,黄昌豹.基于AHP-模糊综合评价法的泰山油松古树树势评价[J].浙江农林大学学报,2016(01):137-146.

[7]李俊晓,李朝奎,罗淑华,陈果.基于AHP-模糊综合评价方法的泉州市水资源可持续利用评价[J].水土保持通报,2015(01):210-214,286.

[8]项丽.企业物流外包风险评价和控制——基于AHP-模糊综合评价方法的视角[J].企业经济,2013(04):72-75.

[9]窦玉丹,袁永博,刘妍.商业银行信贷风险预警研究——基于AHP权重可变模糊模型[J].技术经济与管理研究,2011(12):82-87.