1982—2010年江苏省人口老龄化影响税收规模的实证分析

2017-03-17汪徐张燕张忠

汪徐+张燕+张忠

摘要:基于江苏省1982-2010年有关时间序列数据,通过构建计量经济模型并采用Stata12.0统计分析软件对模型进行普通最小二乘估计(OLS)。研究发现,老年人口比重与人均税收呈现负相关关系。通过分别对1982-1993年、1989-2000年和1999-2010年3个时间段的时间序列数据进行回归分析发现1999-2010年期间老龄化对税收规模有显著的消极影响,1982-1993年和1989-2000年的老龄化对税收的影响不显著。基于此,主张通过培育养老产业、提高养老保障水平来保障政府税收规模处于合理水平。

关键词:江苏省;人口老龄化;税收;多元回归;政策建议

中图分类号:C924.24 文献标识码:A 文章编号:0439-8114(2016)23-6288-04

DOI:10.14088/j.cnki.issn0439-8114.2016.23.070

Abstract: Based on the 1982-2010 year time series data of Jiangsu province,constructing econometric models and using the statistical analysis software of Stata12.0 and using the model ordinary least squares estimation(OLS). The study found the proportion of elderly population and per capita tax negative correlation relationship. Regression analyzed the time series data of 1982-1993, 1989-2000,1999-2010,it found that the aging of 1999-2010 had a significantly negative impact on the size of the tax and the aging of 1982-1993 and 1989-2000 was not significant. therefore, advocating the government should develop the pension industry and raise the level of security to protect the government pension tax treatment at a reasonable level.

Key words: Jiangsu; population aging; tax; multiple regression; policy recommendations

中国的老年人口规模位居世界第一,并且在可预见的一段时期内,老龄化程度仍在加重。改革开放以来,中国税收一直保持较快速度的增长。为保证经济发展、社会稳定,政府必须依靠自身的财政税收来应对人口老龄化的发展。人口作为最具生产力的因素,社会领域中的生产、收入及消费等一系列环节都由人口来参与和完成。因此,人口与税收的关系是有着重要研究价值的课题。人口老龄化虽然有可能增加政府的支出负担,但对政府收入的影响是不确定的[1]。作为社会经济快速发展的经济大省与人口大省,研究江苏省人口老龄化与政府税收规模之间的关系,具有重要的现实意义和前瞻导向。

国内方面鲜有研究探讨人口老龄化对政府整体财政运行状况的影响[1]。众多学者的研究内容都集中在税收是应对人口老龄化的重要手段这一视角上。李晶[2]指出财税杠杆是政府解决老龄化问题的重要经济手段,主张采取促进人口老龄化与社会经济协调发展的财税政策选择,进而充分发挥财税杠杆应有的调节和导向作用。UNDP《促进中国养老服务体系发展的财税政策研究》课题组[3]建议加强对老年人和养老服务的税收政策和采取支持养老服务事业发展的税收政策应对人口老龄化。杨伟民等[4]基于老龄化社会对养老机构需求明显增加的客观现实,提出可以根据养老机构及其所收养老年人的不同情况,在不同养老机构的税收政策方面体现区别。杨默如等[5]提出解决人口老龄化问题可以采取完善老年产业、提高自我养老能力、加快社会保障体系中税收政策统一规划和配套步伐等税收政策取向。杨燕英[6]基于中国养老服务市场供求矛盾突出的现状,提出通过扩大养老服务的税收优惠范围、系统制定促进养老服务产业发展的税收优惠政策、实行多样化的税收优惠方式来调整税收政策以促进养老服务产业发展。

本研究利用江苏省1982-2010年税收、经济和人口年龄结构等有关时间序列数据,建立计量经济模型,考察江苏省人口老龄化对税收规模的具体影响情况。

1 江苏省人口老龄化及税收收入现状分析

1.1 江苏省老龄化现状

江苏省作为经济大省和人口大省,经济发展水平位于全国前列,同时江苏省也领先全国10年于1989年进入老龄化社会。1990年江苏省老年人口比重达到7.13%,已经进入人口老龄化社会。进入21世纪,江苏省老龄化程度加快,尤其是2003年以后江苏省65岁及以上老年人口比重維持在10%以上。根据相关学者的预测,江苏省老龄化水平在未来的几十年内仍呈现上升趋势,且老龄化速度不断加快,预计在2040年65岁及以上老年人口比重将达到31.57%[7]。

1.2 江苏省税收收入现状

江苏省税收收入从1982年的49.84亿元上升到2010年的3 312.61亿元,年均增长率为19.17%;人均税收从82元增长到4 210元,年均增长率为15.1%。2004年以后,人均税收增长率达到24.92%。人均税收的快速增长是多种因素共同作用的结果,与本地区的经济发展、税收结构和消费结构等有密切关系。一方面,人均税收的增长从侧面说明人民收入水平的提高,意味着生活的改善和财产的富足。另一方面,人均税收的不断增加说明居民的税负没有得到减轻,进而压制了居民的进一步消费,不利于内需的扩大。

2 税收规模与有关指标的回归分析

2.1 模型构建

确定一个地区的税收规模水平,要综合考虑当地的经济发展水平、居民收入水平、居民消费水平、人口年龄结构、物价水平等因素。本研究选取以下经济指标作为解释变量,人均GDP记为X1;65岁及以上老年人口比重记为X2;人均消费记为X3;人均收入记为X4;物价指数记为X5。构建计量经济模型,对人均税收进行实证分析。

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+μ (1)

式中,Y为人均税收水平,X1、X2、X3、X4、X5为影响人均税收水平的各种因素,μ为随机扰动项。由于本研究所利用的数据是时间序列数据,所以不需要考虑异方差问题。因而利用Stata12.0统计分析软件对式(1)进行普通最小二乘估计(OLS)。

2.2 回归分析

将1982-2010年的时间序列数据代入式(1),采取普通最小二乘估计法进行回归分析,所得结果如下:

Y=224.69+0.06X1-30.21X2+0.06X3+0.08X4-0.40X5(2)

(2.59)(-2.81)(0.69)(0.88)(-4.52)

式中,修正決定系数R2为0.993,F值为841.25,通过1%显著水平的联合检验,说明模型解释效果总体上是显著的,各解释变量的联合线性作用显著。但解释变量X2、X5的回归系数的t值很低,说明模型存在严重的多重共线性问题。因此,采用逐步回归法进行处理,经过筛选得到如下结果和优选模型:

Y=382.09+0.11X1-60.74X2(3)

(29.25) (-10.95)

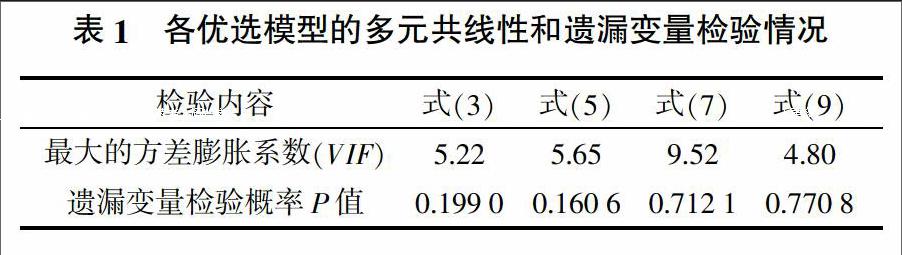

式中,修正决定系数R2为0.987,F值为1 042.37,可以通过1%显著水平的联合检验,各解释变量的回归系数的t值均通过1%显著性水平的t检验。此外对回归结果进行多元共线性和遗漏变量检验。由表1可知,就人均税收各解释变量方差膨胀系数而言,最大的VIF小于10,说明不存在多重共线性的问题;并且遗漏变量检验的P值大于0.05,说明优选模型并未遗漏任何重要变量。因此将式(3)作为研究1982-2010年江苏省税收规模水平的优选模型。因此,研究江苏省的人均税收水平时,应主要考虑人均GDP以及老龄化的重要指标,即老年人口比重。优选模型式(3)中X2的系数为负,说明人口老龄化对人均税收水平存在着负面影响。

3 不同时间段老龄化影响税收规模的差异分析

从式(3)可以看出,1982-2010年江苏省人口老龄化水平对人均税收规模起到了消极的作用,但是不同的社会发展阶段,人口老龄化对税收水平的影响程度是否存在差异,差异水平是否不同。为了研究不同时间段内老龄化对税收水平的影响差异,取1982-2013年间的3个时间段,每个时间段的长度相等,分别为1982-1993、1989-2000、1999-2010年。更为重要的是,1982-1993年江苏省65岁及以上老年人口比重从5.55%缓慢上升到7.55%,江苏开始步入老龄化社会;1989-2000年江苏省65岁及以上老年人口比重从7.05%上升到9.11%,这一阶段江苏省一直处于老龄化阶段;1999-2010年江苏省65岁及以上老年人口比重从9.07%上升到11.33%,这一阶段江苏省老龄化程度在不断加深,而且多数年份的老年人口比重保持在10%以上。为了比较3个阶段内老龄化影响税收规模的差异,特应用OLS方法对这3个时间段的时间序列数据分别进行回归分析,考虑的指标依旧为人均GDP(元)、老年人口比重(%)、人均消费(元)、人均收入(元)以及物价指数,被解释变量为人均税收水平(元)。

3.1 1982-1993年的回归分析

将1982-1993年的时间序列数据代入式(1)中,采取最小二乘估计法进行回归分析,所得结果如下:

Y=313.51-0.07X1-94.44X2+0.56X3+0.36X4+0.38X5(4)

(-1.82)(-4.71)(2.91) (3.76) (2.01)

式中,修正决定系数R2为0.920,F值为27.68,通过1%显著水平的联合检验。说明模型解释效果总体上是显著的,各解释变量的联合线性作用显著。但解释变量X1、X2的回归系数的t值很低,并且X1的系数为负数,失去经济意义,这说明模型存在严重的多重共线性问题。因此,采用逐步回归法进行处理,经过筛选得到如下优选模型:

Y=-11.24+0.39X3-0.34X5 (5)

(5.16) (-3.96)

式中,决定系数R2为0.715,F值为14.82,通过了1%显著水平的t检验。此外对回归结果进行多重共线性和遗漏变量检验。由表1可知,就人均税收各解释变量方差膨胀系数而言,最大的VIF小于10,说明不存在多重共线性的问题;并且遗漏变量检验的P值大于0.05,说明优选模型并未遗漏任何重要变量。因此将式(5)选为优选模型。

在筛选解释变量的过程中,65岁及以上老年人口比重这一解释变量的回归系数并未通过5%显著水平的t检验,人均消费和物价指数通过5%的显著水平t检验。这说明,在1982-1993年这段时间内,影响江苏省税收收入的主要因素为人均消费水平和物价指数。从式(5)可以看出,在不考虑人均GDP水平、老年人口比重、人均收入水平等经济指标情况下,人均税收收入与人均消费水平和物价指数存在显著的线性关系。当物价水平保持不变时,人均消费每增长1%时,人均税收可以提高0.39元;当人均消费水平不变时,物价指数每增长1%时,人均税收收入降低0.34元。因此,人均消费水平对人均税收存在着积极影响,物价指数对人均税收有消极影响。

3.2 1989-2000年的回归分析

将1989-2000年的时间序列数据代入式(1)中,采取最小二乘估计法进行回归分析,所得结果如下:

Y=144.08+0.08X1-9.70X2+0.78X3-0.39X4-1.05X5(6)

(1.29)(-0.14)(0.91)(-0.83)(-2.56)

式中,修正决定系数R2为0.660,F值为5.34,通过5%显著水平的联合检验,说明模型解释效果总体上是显著的,各解释变量的联合线性作用显著。但解释变量X4的系数为负,失去经济意义,说明模型存在严重的多重共线性问题。因此,采用逐步回归法进行处理,经过筛选得到如下优选模型:

Y=111.79+0.11X1-0.75X5(7)

(5.68) (-5.74)

式中,修正决定系数R2为0.741,F值为16.77,通过了1%显著水平的t检验,此外对回归结果进行多重共线性和遗漏变量检验。由表1可知,就人均税收各解释变量方差膨胀系数而言,最大的VIF小于10,不存在多重共线性问题;并且遗漏变量检验的P值大于0.05,说明优选模型并未遗漏任何重要变量。最终优选模型的解释变量为人均GDP和物价指数。与1982-1993年时间段不同,影響人均税收水平的是人均GDP水平和物价指数。

在筛选解释变量的过程中,65岁及以上老年人口比重这一解释变量的回归系数并未通过5%显著水平的t检验,人均GDP和物价指数通过5%的显著水平t检验。这说明,在1989-2000年这段时间内,影响江苏省税收收入的主要因素为人均GDP和物价指数。虽然这一阶段江苏省处于老龄化社会,人口老龄化对人均税收水平呈现弱负相关关系,但不存在统计意义上的显著水平。从式(7)可以看出,在不考虑人均消费水平、老年人口比重、人均收入水平等经济指标情况下,人均税收收入、人均GDP水平和物价指数存在显著的线性关系。当人均GDP水平保持不变时,物价指数每增长1%,人均税收降低0.75元;当物价指数不变时,人均GDP每增长1%,人均税收收入增长0.11元。因此,人均GDP水平对人均税收存在着积极影响,物价指数对人均税收有消极影响。

3.3 1999-2010年的回归分析

将1999-2010年的时间序列数据代入式(1)中,采取最小二乘估计法进行回归分析,所得结果如下:

Y=-376.66-0.13X1-50.33X2-0.06X3+0.80X4+1.07X5(8)

(-1.38)(-5.13)(-0.36)(2.16)(1.44)

式中,修正决定系数R2为0.990,F值为888.21,通过1%显著水平的联合检验,说明模型解释效果总体上是显著的,各解释变量的联合线性作用显著。但解释变量X1和X3的系数为负,失去经济意义,这说明模型存在严重的多重共线性问题。因此,采用逐步回归法进行处理,经过筛选得到如下优选模型:

Y=145.21-47.85X2+0.35X4(9)

(-5.31) (34.37)

式中,修正决定系数R2为0.990,F值为 2 124.33,通过了1%显著水平的t检验,此外对回归结果进行多重共线性和遗漏变量检验。由表1可知,就人均税收各解释变量方差膨胀系数而言,最大的VIF小于10,不存在多重共线性的问题;并且遗漏变量检验的P值大于0.05,说明优选模型并未遗漏任何重要变量。最终优选模型的解释变量为老年人口比重和人均收入水平。

在筛选解释变量的过程中,65岁及以上老年人口比重和人均收入水平这两个解释变量的回归系数通过5%显著水平的t检验。这说明在1999-2010年这段时间内,影响江苏省税收收入的主要因素为老年人口比重和人均收入水平。从式(9)可以看出,在不考虑人均GDP水平、人均消费水平、物价指数等经济指标情况下,人均税收收入与老年人口比重和人均收入水平存在显著的线性关系。当人均收入水平保持不变时,老年人口比重每增长1%,人均税收降低47.85元;当老年人口比重不变,人均收入水平每增长1%时,人均税收收入增长0.35元。因此,老年人口比重对人均税收存在着消极影响,人均收入水平对人均税收有积极影响。

3.4 不同时期回归模型的比较

1)不同时间段内,人口老龄化水平对税收水平的影响是存在差异的。在3个时间段内,虽然1982-1993、1989-2010年期间老年人口比重对人均税收都呈现出负相关关系,但其相伴概率P值未通过5%显著水平的t值检验;1999-2010年期间内,老年人口比重对人均税收有显著的消极影响。这是因为1999-2013年江苏省人口老龄化程度日益严重,尤其是2003年以后江苏省65岁及以上老年人口比重维持在10%以上,这导致人口老龄化对税收水平的影响程度在加大。

2)不同时间段内,影响人均税收水平的变量存在差异。在1982-1993年期间内,人均消费水平对人均税收有积极影响,物价指数对人均税收有消极影响;在1999-2000年期间内,人均GDP水平对人均税收有积极影响,物价指数对人均税收有消极影响;在1999-2010年期间内,老年人口比重对人均税收有消极影响,人均收入水平对人均税收有积极影响。

3)在1989-2010年整个时间段内,老年人口比重对人均税收水平起到消极作用,其影响程度要大于1999-2010年时间段内人口老龄化对人均税收水平的影响程度,式(3)中的系数-60.74的绝对值大于式(9)中的系数-47.85的绝对值。

4 基本结论与政策建议

本研究利用江苏省1982-2010年有关经济发展和人口年龄结构的时间序列数据,尝试分析了江苏省人口老龄化与税收水平之间的关系。经过筛选得到了能够解释江苏省人均税收水平的优选模型,在此基础上分析了江苏省人口老龄化水平对税收水平的影响。

研究发现江苏省的老年人口比重与人均税收呈现负相关关系,这表明江苏省人口老龄化对税收水平存在着消极的作用。随着老年人口比重的增加,人均稅收将减少。通过分别对1982-1993、1989-2000、1999-2010年3个时间段的时间序列数据进行回归分析,发现1999-2010年期间老年人口比重对税收水平存在显著的影响,1982-1993年和1989-2000年老年人口比重对税收水平的影响不显著。分时间段的研究结果表明不同时期人口老龄化对税收水平的影响存在着差异,并且这种差异随着人口老龄化的水平而变化。随着人口老龄化速度的加快,老龄化对江苏省税收规模的影响程度将日趋显著。

基于老龄化程度加深对江苏省税收带来严重的消极影响,为有效发挥政府职能,提出以下优化税收意见。

1)扶持、培育老龄产业的发展。人口老龄化给税收带来较大的负面影响,但是人口老龄化趋势不可逆转,构建全面覆盖、长期有效的社会养老保障体系是实现公共服务均等化、普惠化的应有之义。因此,政府必须通过扶持老龄产业以应对老龄化,同时老龄产业的发展壮大对政府税收的增长也是一大助力。

2)提高养老保障水平,刺激老年消费需求。政府税收的多少取决于地区经济总量、产业结构等因素,同时也取决于政府的税收结构。经过上述实证分析也可以看出,不管是整个时间段的分析还是分阶段的分析,人均收入水平、人均消费水平对税收都存在积极影响。因此在当前背景下,通过提高老年人的养老保障水平,免除其后顾之忧,进而刺激其消费欲望,对政府税收有着较大的贡献。

参考文献:

[1] 龚 锋,余锦亮.人口老龄化、税收负担与财政可持续性[J].经济研究,2015(8):16-30.

[2] 李 晶.促进人口老龄化与社会经济协调发展的财税政策研究[J].宏观经济研究,2013(1):17-26.

[3] UNDP《促进中国养老服务体系发展的财税政策研究》课题组.促进中国养老服务体系发展的财税政策研究[J].财政研究,2012(4):10-13.

[4] 杨伟民,李冰段,林 燕.对我国养老机构税收政策的探讨[J].税务研究,2010(5):33-37.

[5] 杨默如,李 平.积极应对人口老龄化的税收政策研究[J].税务研究,2008(5):84-86.

[6] 杨燕英.调整财政税收政策推动我国养老服务产业发展[J].宏观经济管理,2013(6):55-56.

[7] 黄健元.人口老龄化与基本养老保险基金平衡研究——以江苏省为例[M].南京:江苏人民出版社,2008.