磷肥市场月度分析

2017-03-16

磷肥市场月度分析

数据概览

2016年11月我国磷肥供应量 单位:万吨

磷酸二铵

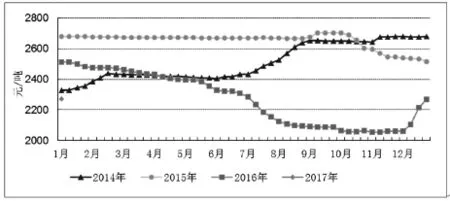

12月份磷酸二铵报价大幅上涨,涨幅达到300元/吨左右;进入1月份,低端报价继续补涨中。尽管报价大幅上涨,但企业主发前期订单,高价订单市场接受力度不大。大部分企业手中有订单支撑,1月底之前销售压力不大,因此短期内价格也没有下行的可能。

造成12月份价格上涨的主要原因有如下几点:一是成本价格上涨。受煤炭价格上涨的影响,合成氨价格大幅上扬,1月初时湖北地区合成氨入库价格在2700元/吨左右。硫磺、硫酸的价格也在上涨,使得磷酸二铵企业原料成本上升。二是企业联合减产,支撑价格坚挺。12月中旬时,主要磷酸二铵生产企业在贵阳召开会议,会上企业达成共识,计划2017年共同减产30%左右,以期维护共同利益。三是环保检查,企业开工顺势下降。受环保检查的影响,磷酸二铵行业开工顺势下降。四是出口关税取消,12月底,2017年出口关税政策正式出台,磷酸二铵出口关税降至为零,对市场有一定的提振作用。

尽管出口关税取消,但由于国内市场供应偏紧,出口报价小幅上升至320美元/吨FOB,考虑到汇率影响,折合到港价格为2150元/吨,仍低于国内销售价格,但价差继续收窄。1月初,64%磷酸二铵主流出厂报价为2200—2300元/吨,黑龙江地区主流到站价格为2550—2700元/吨,高端价格达到2800元/吨,新疆地区主流到站价格为2550—2650元/吨。企业冬储发货进行中,东北地区到货仅有两三成。除了云南、贵州和湖北等企业开工率尚可外,其它地区开工率不高,前期停产的企业仍未有开车计划。国际市场需求有所提升,但由于国内企业货源相对偏紧,企业出口意愿不强。印度市场主流到站价格为315—332美元/吨。

2017年64%磷酸二铵主流出厂价格走势图

磷酸一铵

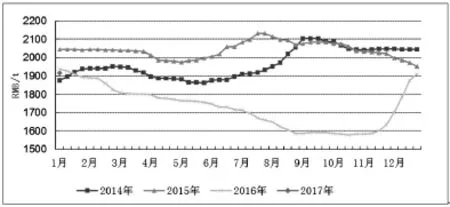

12月份,受原料价格上涨和供应偏紧的影响,磷酸一铵价格持续上行,上涨幅度达到300元/吨左右。元旦过后,磷酸一铵行情略显疲软,企业新单成交放缓。12月初,由于前期市场低迷,企业开工普遍不高,市场库存偏低,随着报价的上扬,企业开始控制接单,市场到货有限;12月底,随着原料价格的上涨,特别是合成氨价格大幅上涨,企业报价继续上扬,下游复合肥企业原料采购陆续展开,企业大多预收大量订单,基本没有销售压力。1月初,尽管企业有前期订单执行,但有复合肥企业打算低价购进,部分贸易商业开始放货,市场供应偏紧局面有所缓解,价格上行趋势停止,价格暂稳。但总的来看,下游复合肥市场走货并不理想,因环保核查行业开工率仍然不高,再加上前期已经采购部分原料,因此原料采购热情转淡。

1月初,55%粉状磷酸一铵主流成交价格2000元/吨,55%粒状磷酸一铵主流成交价格2100元/吨左右,58%粉状磷酸一铵主流成交价格2100元/吨,60%粉状磷酸一铵主流成交价格2200元/吨。国际市场继续弱势运行,需求清淡,价格仍无提升。磷酸一铵同磷酸二铵一样,2017年也执行零关税出口,长期来看,有利于出口。经过一个月的环保核查之后,湖北地区主要装置的开工率已明显提升,1月上旬行业整体开工率在60%以上。尽管企业仍有调高报价的意愿,但下游需求不佳,业内观望气氛浓郁,因此高价订单成交不多,高端报价实际意义不大。

上下游产品行情分析

磷矿:12月份,磷矿石市场整体运行平稳,部分地区由于进入冬季,开采减少;而且受运输不畅的影响,磷矿石外发减少。下游需求一般,新单成交不多。2017年磷矿石出口仍采取关税加配额的管理制度,但出口税率2016年的20%降至15%,预计会对出口市场有所提振。湖北地区矿山开工率不高,价格稳定,矿企多维持前期订单,30%品位的磷矿石坑口报价为400元/吨。

硫磺:12月份硫磺市场整体稳中小涨,市场成交一般。下游大型企业前期采购充足,近期采购不多,中小型企业零星补货。外盘价格保持稳定,中东地区1月份合同价格为88—92美元/吨FOB,折合到港价格为900—930元/吨。港口库存有所下降,1月初,港口存量大约150万吨左右,比上月减少30万—40万吨。目前长江流域散装颗粒硫磺报价为890—900元/吨。

合成氨:经过前期的上涨行情,12月份合成氨价格涨跌互现。部分地区继续补涨,高端地区小幅下滑,涨跌幅度多在30—50元/吨。随着煤炭价格企稳及部分企业略有回落,以及合成氨供应增多,市场普遍对合成氨涨势质疑,拿货热情下降。1月初,湖北地区供应相对充足,由于雾霾影响,发运不畅,合成氨价格下滑至2650—2700元/吨。

2017年1月走势判断

尿素取消出口关税以后,企业加大尿素生产,外发合成氨明显减少;部分地区受降雪影响,外发不畅;后期下游企业仍有补货需求,预计短期内合成氨下行可能性不大。随着天气变冷,以及节日临近,后期磷矿企业开工率将下降,但库存相对充足,再加上下游需求有限,预计磷矿石继续维稳运行。硫磺市场将继续平稳运行,中东地区1月份合同价格支撑国内硫磺价格走稳,且随着假期的临近,市场交投转淡。

总的来看,原料磷矿石、合成氨、硫磺价格将维稳运行,出口关税取消,也有利于磷铵企业提高国际竞争力。磷酸二铵下游经销商拿货积极性不高,接受高端价格仍需要时日,再加上复合肥价格上涨幅度不大,导致磷酸二铵上涨空间受限,预计后期磷酸二铵市场继续保持稳中小涨的态势,冬储市场逐渐推进,下游走货增多。随着环保检查结束,磷酸一铵开工提升,供应紧张局面有所缓解,但企业有前期订单支撑,再加上原料成本降低的可能性不大,预计后期磷酸一铵价格继续保持高位,但受下游接受程度影响,存在下行风险。

2017年55%磷酸一铵主流出厂价格走势图