新形势下氯碱企业的发展策略分析

2017-03-13张英民

张英民

(青岛海湾集团有限公司,山东 青岛 266000)

1 氯碱行业现状和存在的问题

1.1现状

1.1.1 产能增长放缓,产业集中度提高

产能方面,截至2016年底,国内共有烧碱企业158家,较2015年净减少5家(新增3家,退出8家);烧碱产能3 945万t/a,较2015年净增加72万t/a(新增203万t/a,退出131万t/a)。国内共有PVC企业75家,较2015年净减少6家(新增2家,退出8家);PVC产能2 326万t/a,较2015年净减少22万t/a(新增89万t/a,退出111万t/a)。

产业集中度方面,烧碱企业平均生产能力由2010年的17万t/a提升到2016年的25万t/a,PVC企业平均生产能力由2010年的22万t/a提升到2016年的31万t/a。可见,无论是烧碱还是PVC,产业集中度都得到较大的提升。

1.1.2 产量稳步增长,产能利用率提高

国家统计局公布的数据显示:2017年6月国内烧碱产量为288.7万t,同比增长-1.3%;2017年1—6月累计产量为1 750.9万t,同比增长7.0%。2017年6月国内PVC产量为148万t,同比增长7.62%;2017年1—6月累计产量为916.1万t,同比增长10.0%。

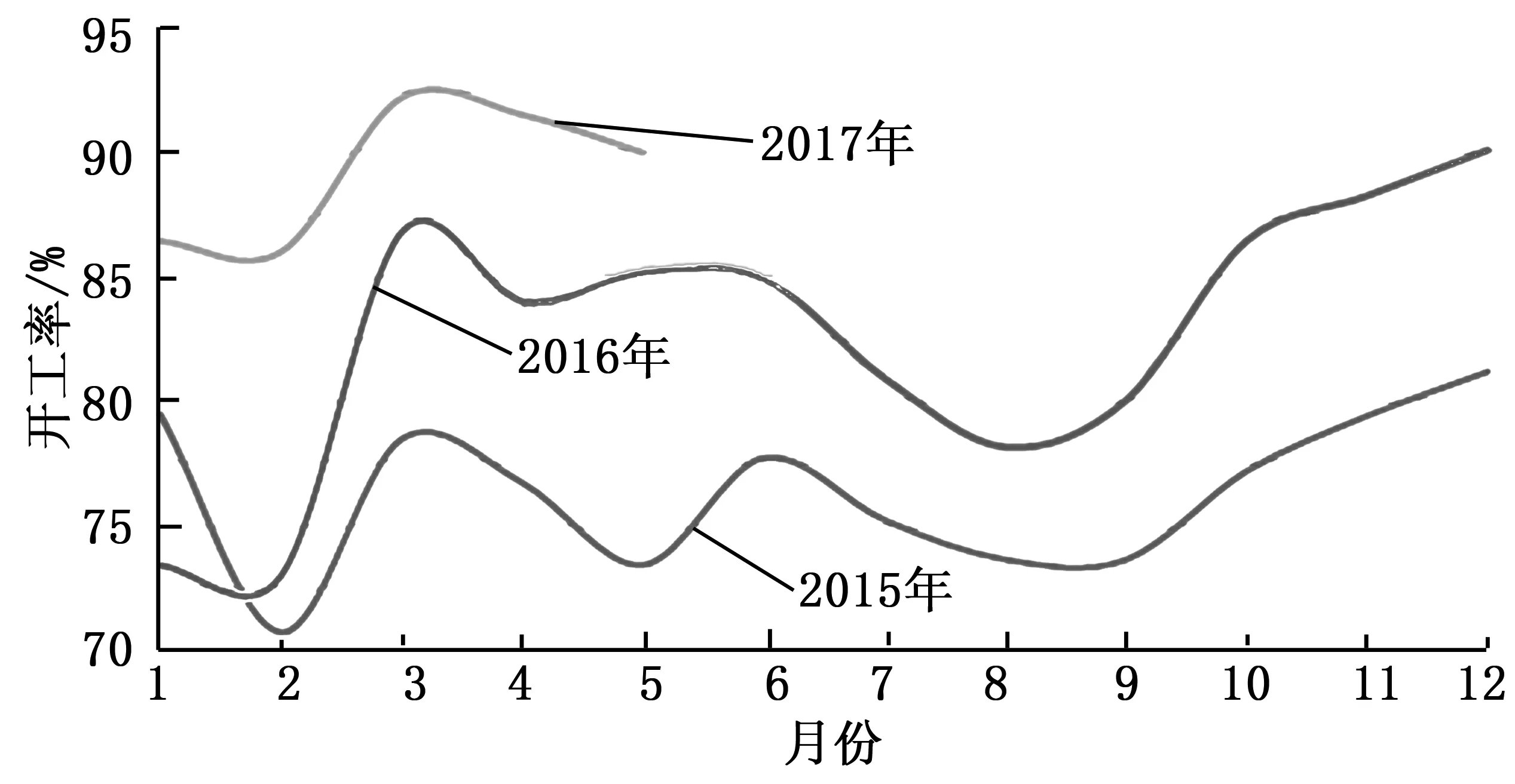

“十二五”以来,国内烧碱和PVC产量呈稳步增长态势,开工率不断提高。2015—2017年5月中国烧碱装置开工情况如图1所示。

图1 2015—2017年5月中国烧碱装置开工情况Fig.1 Operation rate of caustic soda facilitiesin China between 2015 and May 2017

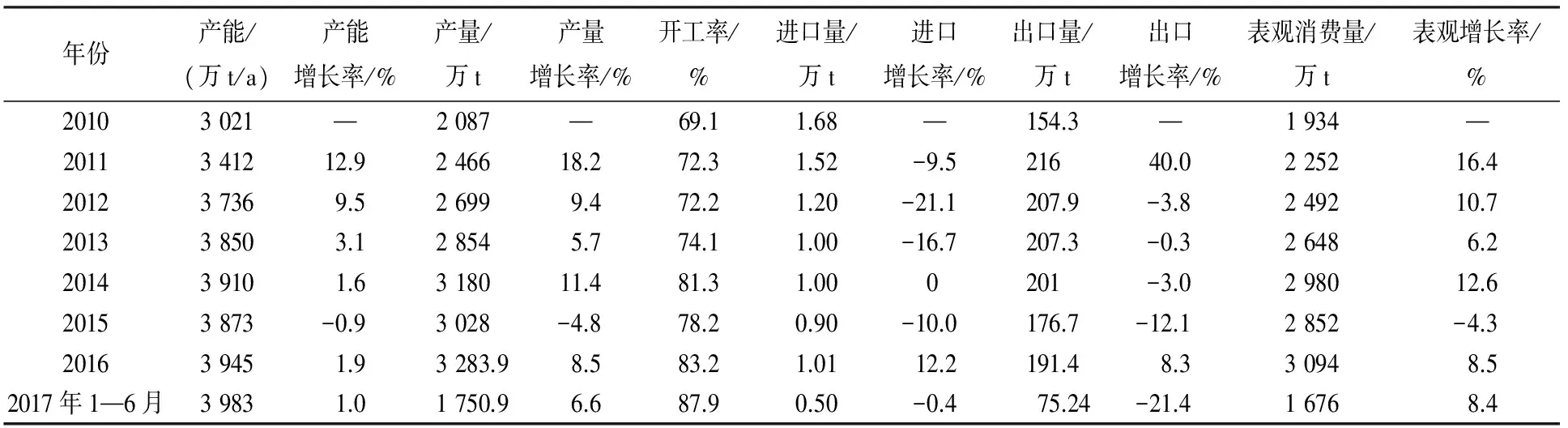

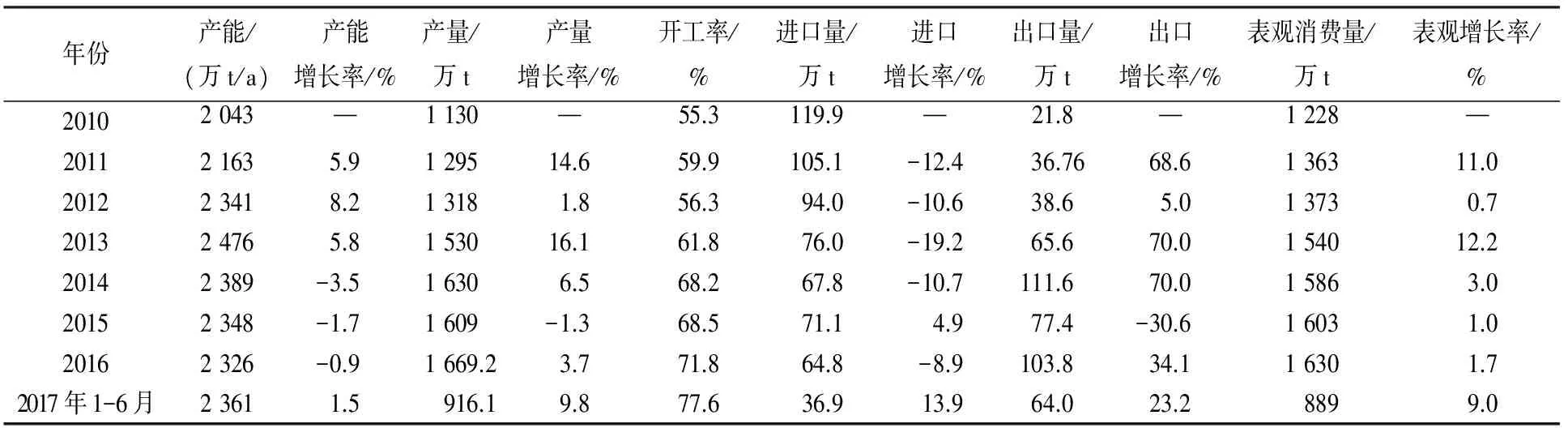

国内烧碱和PVC供需情况分别见表1、表2。

1.1.3 出口量增加,“一带一路”有机遇也有挑战

2016年,中国烧碱出口191万t,涉及130个出口国家,基本涵盖了“一带一路”的66个国家。经中国氯碱工业协会测算,未来“一带一路”沿线国家对烧碱和聚氯乙烯需求总量约为6 700万t和3 500万t。我国氯碱产品出口主要流向与“一带一路”涵盖的国家基本相符。

表1 国内烧碱供需情况Table 1 Supply and demand of caustic soda in China

表2 国内PVC供需情况Table 2 Supply and demand of PVC in China

2016年我国聚氯乙烯每年出口约103.8万t,其中对“一带一路”国家的出口量约占总量的90%。

随着“一带一路”国家基础设施建设的开展和人民生活质量的改善,“一带一路”国家对烧碱和PVC需求潜力巨大。2017年上半年出口达到64万t。但是也应该看到:随着国家去产能政策的深入实施,烧碱和PVC的开工率不断提高,2016年分别达到83%和72%,2017年上半年分别达到88%和78%。同时,烧碱的出口有所减缓(2017年上半年仅为75万t,同比下降21%);PVC虽然有所增长,但是《水俣公约》的实施,国内电石法PVC承受挑战,对电石法PVC的出口造成一定的影响。

1.2存在的问题

1.2.1 布局分散,分布不均,供需矛盾日渐突出

我国氯碱工业起步于20世纪20年代东部沿海地区。解放后计划经济时期,在全国范围内发展,布局分散,东西部发展不均现象长期存在;21世纪初,随着市场经济的快速兴起,发展重点从东部逐步向中西部转移。而氯产品则是伴随氯碱工业发展起来的,主要是为了平衡烧碱副产的氯。可以说中国的氯碱产品是计划经济和市场经济两个不同时代发展相结合的产物,因此不可避免地存在布局分散、规模较小、水平较低等缺点。虽然经过近十几年的发展,但发展格局难以从根本上发生改变,甚至出现生产和消费脱节的局面。随着《超限运输车辆行驶公路管理规定》的施行,东部企业原料成本增加,西部企业产品运输成本增加,供需之间的矛盾日渐突出,物流成本已成为制约氯碱行业发展的重要瓶颈。

1.2.2 产品结构不合理

发达国家均以氯定产,而我国目前还以碱定产;发达国家的氯产品中,有机氯产品耗氯量已占到70%以上;而我国有机氯产品所占比例虽然逐年上升,但无机氯产品耗氯量仍占53%。

目前我国有氯碱企业约160家,生产氯产品200多种。氯碱企业规模扩张过快,倒逼氯产品产能被动扩张,因此氯产品产能过剩严重。而且国内有机氯产品、高档产品、专用产品、深加工、高附加值产品,特别是精细化工产品比例小,开发力度不够。不少大吨位氯产品本来产能就过剩,开工率不足,但不得不大量进口,制约了氯的消耗,这也是造成国内液氯市场长期低迷的一个重要原因。当前我国氯碱企业也逐步意识到发展氯产品的重要性。氯产品的生产有的与石化工业紧密结合,有的结合本公司特点进行系列加工,产品加工深度高,精细化。

1.2.3 工艺路线不合理

国外发达国家均是氯碱工业与石化工业相结合发展的大型乙烯氧氯化法聚氯乙烯装置,多数氯碱企业都配套PVC和其他氯产品。氯产品副产的氯化氢回收,返回乙烯氧氯化装置,这样就不存在环境污染问题。而国内配套PVC的氯碱企业只有70多家,只占总数的50%左右,另有50%的企业(约70家)氯碱装置配套其他耗氯产品,多数企业副产的氯化氢无法回收(即使回收也无法综合利用,只能用于生产废酸或进行中和处理)。副产的大量氯化氢(副产盐酸)都是低价甚至倒贴销售,并且导致工业盐酸、高纯盐酸也处于低价无利润状况。

1.2.4 氯碱发展不平衡,氯碱价格冰火两种天

由于烧碱下游产品发展较快,烧碱需求量大增,使得烧碱消耗增加,加上“一带一路”给烧碱带来一定的发展机遇,烧碱出口量有不断增加的趋势,烧碱装置开工率接近90%,个别企业满负荷运行,烧碱产量不断增加,不可避免地副产大量的氯。但是耗氯产品产量和需求并没有同步增长,近期国内正在进行的环保巡察风暴使得污染较重的耗氯产品不可避免地受到了很大的影响,后期耗氯产品会继续萎缩。产业政策叠加使得氯碱价格出现截然不同的结果:烧碱价格持续坚挺,液氯市场持续低迷。

2 发展策略分析

2.1PVC行业调整和完善产业结构

目前国内PVC行业最大的问题就是电石法PVC比例较高(80%左右),发展乙烯法是必然趋势。未来环保巡察将成为常态,化工企业安全环保压力会不断加大,加之节能减排、绿水青山生态观的需要,PVC应转向更清洁、更节能减排的工艺路线,有从电石法向乙烯法工艺转变的趋势,西部企业可发展MTO路线,中原可发展姜钟法[1],东部企业可以发展石化路线。目前国内每年还须要大量进口乙烯,沿海企业可以考虑进口乙烷制烯烃,做到乙烯自给自足,打破国际垄断。甲烷一步法制乙烯一直是国际范围内关注的重点,一旦开发成功,乙烯成本将降到300美元/t以下,引起乙烯产业的巨大震动。目前国内大连化学物理研究所已完成小试,并开始进行放大试验,产业化只是时间问题。

2.2发展耗氯产品需谨慎(产能过剩,污染严重)

近年来我国氯碱行业全行业不景气,氯产品已经成为氯碱生产中决定企业经济效益和技术水平的关键因素之一,也是氯碱企业能否持续发展的主要经济增长点。氯产品的生产与发展对氯碱行业的氯碱平衡起决定性的作用。

前几年,氯碱规模扩张迅猛,导致氯碱产品整体供过于求,PVC市场不景气,国内氯碱企业都在寻找替代PVC的耗氯下游产品。电石法PVC企业利用现有的乙炔发生和净化装置发展三氯乙烯、四氯乙烯项目,造成三氯乙烯、四氯乙烯产能已严重过剩,其他耗氯产品情况也差不多。目前,中国的多数氯产品涉及产能过剩、生产企业规模小、数量多且分散、产品附加值不高、对环境影响较大的问题。因此,高附加值精细氯产品的开发与生产将会是氯碱企业今后发展的主要方向。大多数石化原料几乎都可以和氯元素结合而形成各种各样的有机精细氯化工产业链。氯碱企业可根据自身的资金、资源、技术力量和市场情况选择部分符合其长远发展的产品。

目前我国氯产能为3 500万t/a左右。PVC产能2 326万t/a(乙烯法),可以消耗氯气约1 500万t/a,占总生产能力的43%左右;其他20种产能较大的主要耗氯产品耗氯量1 700万t/a(占48%),其余耗氯产品耗氯能力约600万t/a。因此,就耗氯能力而言,国内目前的耗氯产品基本能实现氯碱平衡。各企业在项目初期可行性研究阶段也会充分考虑氯气平衡问题,即便是有液氯商品,其量也不会超过产能的10%。按目前的产氯能力而言,液氯商品量不应超过350万t/a。但实际情况是,2017年烧碱装置开工率接近90%,氯产量可能达到3 100万t,其中PVC产品开工率78%左右,耗氯量约1 200万t(占40%),但其他耗氯产品平均40%~70%,按平均55%计算,耗氯量1 380万t,那么液氯量达到520万t(实际上可能更大)。正是由于进口产品的冲击,加上环保巡察风暴,耗氯产品开工率被动下降,以及一部分企业为了追求利润最大化,而调整进口原料比例(如进口VCM或EDC,则减少氯气的消耗量,打破氯氢平衡,造成液氯商品量的增加),造成耗氯量下降,自然增加商品量。

根据上述数据可以看出:我国目前氯碱行业存在的主要问题不是单纯开发耗氯产品的问题,而是如何发挥耗氯能力的问题。

2.3解决耗氯问题的策略分析

2.3.1 提高产品质量,减少进口或替代进口

2016年我国进口PVC 65万t,进口EDC 66万t,VCM 79万t,合计折合消耗氯140万t。据不完全统计,其他耗氯产品进口量折合耗氯100万t。这就是说,我国每年因为进口耗氯产品而少耗氯(200~300)万t,如果能够替代进口,国内液氯的商品量可以减少50%左右,对缓解国内液氯市场供过于求的局面将产生积极影响。目前,耗氯产品之所以依赖进口,一方面是由于国内产品质量不能满足市场要求,不得不进口解决,另一方面进口产品价格可能更低一些。要解决这个问题,只能是改进生产工艺,提高产品质量,降低产品成本,提高竞争力,才能与国外产品进行竞争,否则只能处于被动局面。

2.3.2 改进生产工艺,回收副产氯化氢

国内大多数氯碱企业产品结构比较单一,相互之间的关联度不大,技术水平低,环境污染比较严重,还造成资源浪费。因此,相关企业可以考虑开发废酸脱吸等工艺,回收氯化氢;开发氯化氢制氯气工艺,实行循环利用;有条件的企业还可回收氯化氢直接用于VCM生产。这样就解决了环保问题,不会受到环保风暴的影响,哪怕产能利用率提高10%(由55%提高到65%),耗氯量也能增加230万t(如前所述,除了PVC外,其他耗氯产品耗氯能力2 300万t)。这样又可以解决50%左右商品量的问题。

2.3.3 加大出口量,提高产能利用率

解决了环保问题还不能解决耗氯问题。因为耗氯产品的产能利用率提高了,但需求不能同步提高,新增的耗氯产品量只能通过出口解决。可以利用“一带一路”战略提供的历史机遇,加大出口量,由耗氯产品整体输入改为整体输出,这样产能利用率提高,多出来的商品量也能得到解决。

2.4调整原料供应结构

2.4.1 减少VCM和EDC进口,改为国内采购

不少东部沿海企业进口EDC和VCM生产PVC。实际上,国内企业可以提供VCM或EDC。既然发展PVC是为了消耗副产的氯气,那么就没有必要让所有的企业都生产PVC产品,有的企业可以根据区域和运输条件,适度缩短产业链,而不是延长产业链,可以只生产VCM产品。建议国内氯碱企业做好协调发展,部分企业专做VCM业务,而取消PVC业务,一部分企业专做PVC业务而放弃氯碱业务。这样就会出现越来越多的VCM生产企业,VCM商品量也会相应增加,使得VCM或EDC国内采购成为现实,同时由于一部分企业放弃氯碱业务而减少了产氯量,有利于氯碱行业健康发展,另外产业链缩短了,安全事故也会相应减少。

2.4.2 调整原料供应路线,以氯平衡为主

目前国内乙烯法PVC企业,都可以根据乙烯、EDC、VCM市场价格和PVC价格,选择进口乙烯、EDC或VCM生产PVC,哪种路线利润率高就选择哪条路线,前提是液氯价格高于或者接近氯气成本。目前形势下,液氯价格长期低迷,不少企业甚至倒贴500~1 500元/t销售,这种情况下进口EDC和VCM都不如进口乙烯更合算。

2.4.3 建立产业发展联盟和平台

国内氯碱行业缺乏这样的发展环境和平台,一方面各企业之间缺乏有效的沟通,各自为战,甚至恶性竞争。有的企业追求大而全,纵向联合,横向发展,不少企业之间从最初的合作伙伴发展成竞争对手。特别是西部企业,依靠资源优势,实现一体化发展;为了占领市场,实施价格战。新兴企业的进入给氯碱行业注入活力的同时,也增加了安全隐患,不少新兴企业频繁出现安全事故,充分证明了这一点。术业有专攻,才能赢得竞争优势。氯碱行业需要这样一个组织来梳理行业发展存在的问题,协调解决氯碱行业存在的问题,统一提供技术指导和服务,保证氯碱行业健康安全绿色发展。在促进氯碱行业整体技术水平提高的同时,又能保证市场需要的产品产得出来、销得出去,避免行业恶性竞争。整合优势资源,提高运营效率,氯碱行业应作为一个整体参与国际竞争,争夺话语权,打造中国品牌,为中国制造走出国门,走向世界提供助力。

3 结论和建议

综上所述,国内氯碱行业经过“十二五”产业结构调整,在产能方面得到有效控制,技术方面有了一定的提高,特别是烧碱产品,“十三五”期间将全部调整为离子膜法烧碱,技术水平达到国际先进甚至领先水平,有能力也有实力参与国际竞争。

但是我们也应该看到,制约氯碱行业发展的因素也是存在的,主要表现在如下方面。①耗氯产品整体产能过剩,技术水平较低,环境污染没有得到根本解决。②生产成本高,产品质量低,品种相对单一,同质化竞争激烈,无法与进口产品抗衡。③布局分散,供需矛盾突出(主要表现在产供销不在同一区域,增加了运输成本)。④氯碱企业各自为战,不能形成合力,很难参与国际竞争。

面对“一带一路”带来的良好历史机遇,面对新的国际、国内形势,各氯碱企业必须根据自身的资源和技术情况,制定可靠的发展策略,首先是工艺和技术应以国际化的标准进行改造,提高产品质量,降低生产成本;其次进行原料路线和产业链的改造,解决环保问题;再次,就是加大出口力度,积极参与国际竞争;最后,就是抱团取暖,协调发展,同进退,共患难,在国际竞争中赢得竞争优势。

[1] 江政辉,魏晓芸.姜钟法氯乙烯合成新工艺[J].聚氯乙烯,2013,41(4):15-17.