挥别并购潮

2017-03-13帕特里克·福利斯

帕特里克·福利斯

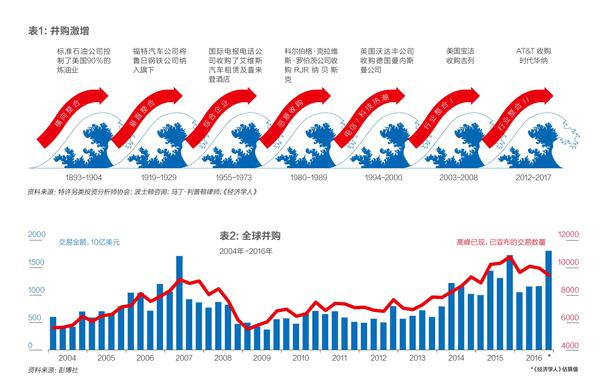

在过去的一个半世纪中,西方经历了七轮巨大的并购浪潮(见表1)。19世纪末的第一轮企业并购浪潮,西起红树林(美国西海岸),东至墨西哥湾(美国东海岸),造就了一批金属、石油、铁路以及消费品领域的全国性巨头。到20世纪80年代,西装笔挺的企业狙击手使用垃圾债券进行融资,对大企业进行恶意收购——他们往往忙得都没时间吃午饭。2017年则是最近一轮并购潮即将退潮的时刻。银行家和企业老板中的平庸之辈将会无所事事,为失去佣金与奖金感到懊恼。而聪明的那部分人则会开始想象将于21世纪20年代初达到顶峰的第八轮并购潮会是什么样。

当下这轮并购行情始于2012年,截至目前已公开宣布的并购交易总额达到了18万亿美元(见表2)。后金融危机时代的世界经济增速缓慢、融资成本低廉、市场小心谨慎,这些因素都促使交易人士做出反应。他们寻求削减开支、增加市场份额并减少税费支出。在所有并购案中,美国企业占了一半。以陶氏化学与杜邦、卡夫与亨氏等为代表的企业合并行为预计每年总共节约超过1000亿美元的成本开支。医疗保健行业也十分热衷于“税负倒置”(即美国企业通过收购欧洲企业以改变自身法定住所,以便节税)。跨境交易旨在建立全球性的垄断企业,如百威英博(Anheuser-Busch InBev)斥资1200亿美元收购南非米勒酿酒公司(sabMiller),将催生占据全球啤酒销量三分之一的行业巨头。

不过,由于以下三个原因,第七次并购浪潮将在2017年结束。

第一,同20世纪初期一样,反垄断监管将收紧,因为越来越多的分析表明竞争减弱是低增长的原因之一。在美国,已经有几笔交易因此流产。而美国电话电报公司砸下1090亿美元收购时代华纳的议案,也将成为检验下届美国总统反托拉斯魄力的早期考验。

第二,民粹主义会让达成交易更加困难。有时这种敌意是公开的:英国新首相特蕾莎·梅就声称可能叫停某些外资收购案。其他时候,这种敌意会通过技术官僚式的障碍呈现出来。比如,美国财政部正在试图终止税负倒置,而欧盟也正在严打企业的避税行为。

第三,在全球化开始倒退的今天,投资者将对通过并购来创立全球性大公司感到紧张,特別是鉴于跨国企业的表现乏善可陈。美国跨国企业的投资回报率已经从2008年的12%降到了今日的8%。过去十年间,没有华尔街人士撮合交易,那些科技明星企业照样走向了世界。谷歌、苹果以及脸谱网的大部分利润都来自于海外,但并未进行任何大型跨境交易,而这三家企业都位居全世界最具价值的五家企业之列。

大卸八块

之前的一波并购浪潮将在2017年逐渐平息,而下一波行情的苗头也将更加清晰。一些四处扩张的西方跨国企业将在未来十年变得松散。

美国国际集团、荷兰国际集团以及苏格兰皇家银行等金融企业已经完成了部分分拆,接下来就会轮到其他行业。通用汽车和福特分别有92%和90%的利润来自北美,这就意味着它们的海外业务是亏损的。目前虽然投资者对之采取容忍态度,但他们的耐心将与日俱减。

具有长远眼光的银行家会迫不及待地跳上前往欧洲的飞机。如果欧洲大陆能够妥善应付英国脱欧,并且避免出现另一场货币危机,欧洲企业将会面临势不可当的合并压力,以期制造出地区行业龙头。

过去十年间,欧洲大陆的企业失去了在全球业务中的前排位置:从各自前500强上市企业的利润中值来看,欧洲企业的利润要比美国企业少40%。

最后,中国的对外投资将出现井喷。中国买家已经买下了意大利的足球俱乐部、瑞士的种子公司以及美国的香肠厂商。但是,对于中国储户以及中国企业来说,进行海外资产配置以分散风险的动力仍然巨大。当然,其他国家和企业的经验表明,通过收购来实现海外扩张充满陷阱。不过,如果并购各方重视历史教训的话,那么在过去150年间大概只会有一到两次并购大潮。

(翻译:lalaland,审译:李臻一、伍豪、熊静)