2016年第四季度白羽肉鸡市场行情回顾及后市分析

2017-03-09

(江苏京海禽业集团有限公司,江苏 海门 226121)

2016年第四季度白羽肉鸡市场行情回顾及后市分析

陈合强

(江苏京海禽业集团有限公司,江苏 海门 226121)

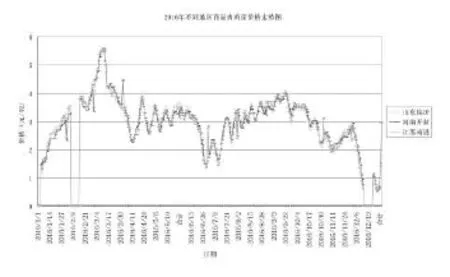

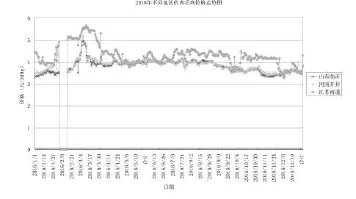

2016年在持续去产能的情况下,白羽肉鸡行业结束了连续三年的亏损实现盈利,父母代肉种鸡、商品肉鸡、肉毛鸡和冻品价格持续走高并维稳。商品肉雏鸡价格起伏运行(见图1),全年呈现开局飘红,进入12月惨淡收尾,全年平均价在成本线上处于盈利状态;2月底商品肉雏鸡破4元/羽,达2012年4月以来的最高价;监测显示,3月9日主产区雏鸡报价为5.59元/羽,局部地区雏鸡价逼近6元/羽,再度创多年来的新高;进入12月由于多地屠宰企业较往年提前1周停宰,致使赶春节出栏毛鸡的商品肉雏鸡跌破成本线,降至1元/羽以下,监测显示,12月13日商品肉雏鸡无人问津,近乎白送,价格在0.3~0.8元/羽,创2016年以来的新低;为规避春节出栏毛鸡停孵后,至12月下旬的商品肉雏鸡仍是低位运行甚至拉毛蛋、钢化蛋,使许多用户始料所不及。肉毛鸡价格先抑后扬之后逐渐趋稳(见图2),监测显示,11月18日主产区毛鸡价格再次震荡下跌,均价6.91元/千克,多地鸡价跌至6.6~6.8元/千克,冻品价格弱势震荡运行。2016年第四季度白羽肉鸡先扬后抑,震荡徘徊,10-12月商品肉雏鸡价格逐渐下行,雏鸡价格分别比9月份降低了16.16%、32.87%和61.84%。肉毛鸡价格窄幅调整,10-12月比9月分别下降了3.71%、9.28%和6.10%。屠宰场鸡肉产品走货平淡,鸡肉产品售价平稳。主要原因分析如下。

图1 2016年不同地区商品肉雏鸡价格走势图

图2 2016年不同地区肉毛鸡价格走势图

1 2016年第四季度行情回顾

2016年我国从新西兰、西班牙和波兰等三个国家共引进祖代肉种鸡约60.66万套。据中国畜牧业协会禽业分会的信息,截至2016年11月,全国祖代白羽肉种鸡存栏115.36万套,环比增加0.58%。其中,后备存栏38.56万套,环比增加9%;在产存栏76.80万套,环比下降3.18%。引种数量增加和强制换羽是11月后备祖代存栏大幅增加的主要原因。新常态下,在产祖代肉种鸡存栏80万套达到供求平衡水平即可满足市场需要,因此目前祖代存栏水平已略低于平衡值,未来一段时间父母代雏鸡的供应将有所减少,但考虑到父母代种鸡仍有相当的规模及普遍提高的换羽率,在没有重大突发事件的情况下,满足市场对父母代雏鸡及商品代雏鸡的需求没有问题。

1.1 祖代引种量继续下降

2016年可供引种的多个国家暴发禽流感疫情,祖代肉种鸡引种严重下滑,引种量持续3年下降(见图3),2016年比2015年同期降低15.8%,为产业扭亏为盈创造了基础条件。父母代种鸡短缺炒作严重,价格由2016年1月的10元/套一路疯涨至60元/套。进入7月雏鸡价止涨回落到正常轨道,但进入第四季度随祖代肉种鸡产能的断崖式下降,进入10月份后又开启上涨通道,父母代雏鸡价格11月份上涨到80元/套,12月份高达90~100元/套。

1.2 欧洲多国暴发禽流感

图3 2013-2016年祖代肉种鸡引种量

根据世界动物卫生组织(OIE)消息,2016年11月3日至18日以来,欧洲多国暴发高致病性禽流感疫情,如奥地利、克罗地亚、丹麦、德国、波兰、瑞士、荷兰和匈牙利先后报告H5N8型禽流感病毒造成野生鸟类和家禽死亡的事件。由于美国、欧洲7月以来多次发生高致病性禽流感,在2017年第二季度前,我国较难恢复从这些祖代鸡引种大国的进口,2017年行业供给依然紧张。禽流感的相继暴发使祖代肉种鸡引种量减少超预期,或将导致市场雏鸡供求紧张预期升温,市场供给不足格局将延续至2017年全年,鸡产业链产品价格有望在前期大涨的基础上再创新高。在整个白羽鸡产业链中,由于父母代雏鸡直接受到祖代肉种鸡引种的影响,父母代种雏鸡价格具有上涨动力。

1.3 祖代肉种鸡存栏量持续下降

2016年上半年祖代鸡平均存栏73.6万套,环比下降34.24%,同比下降39.28%。2016年10月父母代雏鸡产销量环比下降6.41%,11月环比下降9.99%,12月环比下降6.67%。

1.4 父母代肉种鸡降产能缓慢

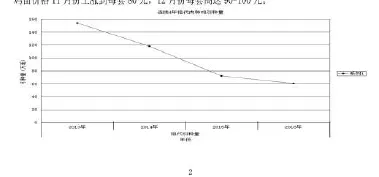

据中国畜牧业协会禽业分会的数据,2016年上半年全国父母代种鸡存栏稳中有升,平均存栏量为4 306.56万套,7月为4 658.58万套成为全年高点,10月环比增加0.85%,11月环比增加1.73%,12月父母代白羽肉种鸡存栏规模与11月基本相当。2014-2016年白羽肉鸡父母代存栏量走势如图4所示。

图4 2014-2016年白羽肉鸡父母代的存栏量

1.5 毛鸡价格震荡运行

受猪肉价格、天气导致消费减少等因素的影响,禽肉价格面临下行压力,但同时因猪肉价格依然处于高位、饲料价格降低、屠宰场库存减少,价格下跌空间较小,后期将弱势震荡运行(见图5)。

1.6 拉尼娜气候变化

图5 近年来毛鸡和白条鸡的价格走势

受拉尼娜气候变化的影响,今冬明春气温同比降低3~5℃,人流感疫情有大规模暴发的天气基础。央广网北京2016年12月19日消息,据安徽广德县卫生和计划生育委员会官方消息,2016年12月17日安徽广德县一名重症肺炎患者经安徽省疾控中心检测,确诊为人感染H7N9流感病例。如人流感疫情散发严重,将对活禽交易及终端肉鸡产品端价格形成打压。

1.7 原材料价格上涨压力加大

原材料进入2016年10月后持续上涨,豆粕价格高位徘徊,饲料价格几乎没有下调空间,而且会波浪式爬升。新交通限超法规已经实施,直接推高运输与终端交易成本30%~33%。饲料成本上升降低养殖利润,不利于养殖户效益的增加,从而会降低养殖量。

2 后市展望

2016年许多均衡生产的父母代肉种鸡场都取得了较好的经济效益。2016年11月25日,益生股份首次从法国哈巴德公司波兰场引进16 649只(4 136套)曾祖代1日龄肉鸡,也使许多父母代肉种鸡场对未来充满了不确定性。预计2017年第一季度白羽肉鸡价格将在成本线左右震荡徘徊,具体原因分析如下。

2.1 有利因素

2.1.1 多国再发禽流感疫情

2016年12月法国一周内两次暴发禽流感,作为欧盟家禽存栏最大的国家,法国仍在从年初暴发于西南部的重大禽流感疫情挣扎走出,疫情导致法国西南部鸭和鹅生产的中止以及贸易伙伴对法国的进口限制。同时,荷兰、德国和瑞士等国也相继暴发禽流感疫情。历年四季度至来年一季度为欧洲地区禽流感的高发期,欧洲禽流感易发期来临、中美贸易摩擦,预计大国引种期不断延后或推动行业引种短缺的情况延续至2017年下半年。

2.1.2 父母代种雏鸡价格涨至历史高点

目前下游肉鸡与肉雏鸡价格仍以区间震荡为主,不过上游父母代雏鸡价格自2016年9月初开始加速上涨,部分企业2016年12月报价已提升至90~100元/套,达到历史最高点。父母代雏鸡价格上涨主要源于2015年11月大量养殖户强制换羽,历经10周换羽时间及35~40周生产周期后,2016年9月开始此前进行强制换羽的祖代鸡进入密集淘汰阶段;同时2016年第一季度祖代肉种鸡引种量和新开产种鸡较少,存栏收缩推动父母代雏鸡价格加速上涨。祖代肉种鸡供给收缩将陆续传导至父母代肉种鸡,有望推动商品代雏鸡价格上涨,从而带动终端肉毛鸡价格。

2.1.3 消费需求

冬月酒宴类消费增多,12月底连接元旦小长假及传统春节利好消费。价廉白羽鸡可替代性弱,虽然我国有白羽鸡、黄羽鸡、蛋雏鸡和杂交鸡等鸡种,但白羽鸡价格一般约为8元/千克,仅占黄羽鸡价格的一半,价格优势使得白羽鸡在所有鸡种中可替代性较弱,而且受进口配额限制与强制换羽产能影响有限等因素制约,在美国、法国等大国引种复关延后的背景下,预计供需缺口将持续扩大至2017年中期。

2.1.4 父母代肉种鸡存栏量走低但减量缓慢

尽管2016年7月以来在产父母代存栏已持续下降,但由于换羽技术的应用,父母代种鸡产能缩量迟缓,强制换羽导致在产父母代存栏有所上升,从整个行业的产能来看,仅有祖代种鸡存栏的下降,尚不足以影响整个白羽肉鸡行业产能规模,只有父母代种鸡存栏出现持续明显的下降,才能对最终出栏的肉鸡具有更为直接的影响。因此大型父母代企业特别是龙头企业也应积极主动减能去存,减少换羽种鸡数量,以利行情平稳健康发展。

2.1.5 父母代销售量持续走低

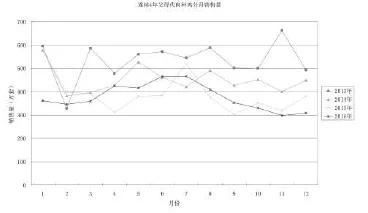

2015年引进的祖代肉种鸡已进入后期,加上2016年第一季度祖代肉种鸡引种量偏少,进入第四季度至2017年第一季度父母代的产销量(见图6)会处于低谷,这会助推半年后商品鸡价格的回暖。

图6 2013-2016年父母代肉种鸡分月产销量走势图

2.1.6 冬春季疫情风险

受阴雨天气影响,气温下降,用于保温的取暖费用增加,养殖成本提高;同时冬春季节由于天气多变,温差较大,也会加大疾病风险,增加养殖难度,进而影响种鸡的生产性能,造成市场供应量减少,利于价格回升。

2.1.7 中央农村工作会议助推“三农”工作

2016年12月19-20日中央农村工作会议在北京召开。会议全面贯彻落实党的十八大和十八届三中全会、四中全会、五中全会、六中全会以及中央经济工作会议精神,总结“十三五”开局之年“三农”工作,分析当前农业农村形势,部署2017年农业农村工作。习近平要求推进农业供给侧结构性改革,做好“三农”工作。

2.2 不利因素

2.2.1 宏观经济整体下行压力依旧很大

尽管此前肉鸡行情低迷影响了养殖户的积极性,但整个行业依旧处在去库存阶段。经济的低迷,产品端消费下降是残酷现实。自然回归属性决定市场自动会用价格调整产能。前期积压彻底消化还需时日,行情短期反转压力较大。

2.2.2 消费的多元化市场

从2013年H7N9流感之后,黄羽肉鸡开始推出冷鲜或生鲜鸡产品,经过2年多的市场培育,黄羽肉鸡以冷鲜鸡产品形式销量增加,替代了部分白羽肉鸡的白条鸡市场,黄羽肉鸡北上扩展市场之势愈发明显。当前我国的鸡肉来源主要有四种,分别是白羽肉鸡、黄羽肉鸡、淘汰蛋鸡和肉杂鸡。据中国畜牧业协会统计数据显示,2015年这四类鸡肉的产量分别是758万吨、364万吨、142万吨、70万吨,白羽肉鸡所占比重最大,为56.8%,其他三种依次为27.3%、10.6%和5.2%。在肉鸡生产及鸡肉消费方面,我国南北方的界限非常明显,北方以白羽肉鸡为主,南方以黄羽肉鸡为主,南北方交接的省份如安徽、江苏等地,也是北部吃白鸡,南部吃黄鸡。我国是肉鸡生产大国,2013年联合国粮农组织(FAO)统计数据显示,我国肉鸡出栏量世界第一,产量也仅次于美国。同时,鸡肉是我国第二大肉类产品,占肉类总产量的15%。在生产规模上,随着时间的推移,我国年出栏1万只以下的规模比重已趋于稳定,年出栏1万只以上的规模比重不断提高。农业部最新的监测数据表明,2016年9月份白羽肉鸡价格下降,成本提高,养殖出现亏损,而黄羽肉鸡生产近半年来一直呈平缓下降的趋势。2016年白羽肉鸡的出栏量会受引种影响进一步降低,黄羽肉鸡与2015年基本持平,肉杂鸡将稳中有升。当前,肉杂鸡、白羽肉鸡和黄羽肉鸡呈现出既互补又竞争的关系,三者之间的协调发展是我国肉鸡产业的新特点。中国畜牧业协会统计数据显示,2011-2015年,肉杂鸡出栏量占肉鸡总出栏量的比重从5%增加到7%。目前鸡肉需求量较低,鸡肉价格一直处于低迷状态。养殖户预期盈利有限,加之不少养殖户对后市信心减弱,补栏数量有限,需求面因素利空市场。

2.2.3 白羽肉鸡行业目前最大的风险还是源于鸡肉消费端

鸡肉的需求主要分为三类:①工厂企业类及机关、学校食堂等团膳配餐消费;②快餐类消费;③城乡居民购买消费。过去几年鸡价的低迷不仅由于供给过剩,还有需求的原因,“速生鸡、激素鸡、六个翅膀”等负面事件和信息给家禽业带来毁灭性打击,肉鸡一度被“妖魔化”。2012-2015年我国人均白羽肉鸡消费量徘徊于10 kg左右甚至略有下降;而同期美国、欧洲等地的人均年消费量超过了40 kg。2015年圣农发展等四家上市公司的联合宣传活动有利于消除我国居民对白羽肉鸡的错误认识,树立正确的肉类消费观念,培养健康的膳食营养结构,对白羽肉鸡的终端需求改善起到积极的作用。随着我国人口老龄化加速,心血管发病率攀升;相比猪肉而言,鸡肉是更低脂健康的白肉,人均消费量仍有提升空间。2017年肉鸡社会消费能否恢复?因为面对大企业(煤炭、矿业、建筑业、纺织业、钢铁、装修、路桥等)食堂对鸡肉消费(低成本)预期还看不到太大的希望。消费持续低迷,消费量的减少甚至超过产量的减少幅度。黄鸡北上,白鸡南下,白黄肉杂之争不容忽视。2015年3月以来猪价不断上涨,对鸡肉消费有较大的拉动作用。宏观经济的周期性变化影响终端鸡肉的消费需求。同时因为中西方饮食文化迥异,而且消费结构差别很大,我们吃不了那么多的鸡肉,比如说人均年消费20㎏、30㎏等;目前国民对肉蛋奶的消费能力、欲望、潜力、速度都不是最佳状态,甚至已经出现消费疲惫和滑坡,因为我们已经开始面临挑肥拣瘦、少盐少油,甚至素食主义的挑战了。白羽肉鸡行业目前最大的风险还是来自于鸡肉消费端,速生鸡事件影响仍在持续,禽流感、中国人的饮食偏好(白羽肉鸡多用于快餐行业)等消费制约因素仍存在。只有在最后一个环节——消费终端真正振作起来,鸡肉、雏鸡与父母代种鸡价格才会有基本面支撑。根据最新的统计结果显示,中国鸡肉人均年消费量只有10.1㎏,占肉类消费结构的21%,远低于美国的44.3㎏,也低于世界平均水平12.7㎏。相对于养猪业来讲,养禽业生产周期短,饲料转化率高,政府主管领导也在多个场合透露,想把养禽业作为未来战略产业谋划。虽然人们对于肯德基、麦当劳等洋快餐的热度在减退,正在兴起的健康又具有现代感的中餐连锁店同样离不开鸡肉产品。风险与潜力同时存在,2017年是值得白羽肉鸡行业深耕的一年。

2.2.4 环保政策密集出台

食品安全、环保给部分地区养殖带来前所未有的压力,去产能和产能转移成为必然,尤其是产能转移,给本来相对平衡的区域畜牧业经济带来风险,资源不匹配,本身就是陷阱(育种、饲料、养殖、屠宰、食品加工、冷链等)。2016年5月国务院发布“土十条”要求明确合理确定畜禽养殖布局和规模,强化畜禽养殖污染防治。11月环保部、农业部发布《畜禽养殖禁养区划定技术指南》;12月国务院印发了“十三五”生态环境保护规划,提出打好大气、水、土壤污染防治三大战役,不断提高生态环境管理系统化、科学化、法治化、精细化、信息化水平。2017年年底前依法关闭或搬迁禁养区内畜禽养殖场(小区)和养殖专业户。

2.2.5 资金压力

尽管2016年父母代种鸡场处于盈利状态,但前期连续多年的亏损还没有完全还清,加上高昂的引种费用,许多父母代种鸡场目前筹措资金依旧困难。微利下的养殖业,会把那些靠借钱、抵押贷款发展起来的养殖户逼上绝路,中间商会被市场波浪打翻,因为产业已经饱和,已经走向规模化,就不可能再有长期的暴利。

2.2.6 国内禽流感疫情散发

2016年10月8日湖北省孝感市孝昌县一家禽养殖场被确诊发生H5N6亚型高致病性禽流感疫情,除发病的4 338只与死亡的3 934只家禽外,该县共扑杀家禽2 166只,紧急强制免疫家禽39.13万只。2016年12月12日四川省绵竹市发生一起家禽高致病性禽流感疫情,扑杀和无害化处理3.8万只家禽。2016年12月17日新疆伊犁州伊宁市发生H5N6亚型高致病性禽流感疫情,扑杀和无害化处理55 903只家禽。散发的禽流感疫情,增加了饲养难度,或将降低养殖量。

2.2.7 多地暂停活禽交易

2016年12月起,安徽省、上海、江苏省及浙江省陆续发生H7N9流感疫情。冬春季是H7N9流感高发季节,为保护公众健康和维护公共卫生安全,近期多市发布了关于暂时停止市辖区活禽交易的通知,取而代之的是定点屠宰或冰鲜鸡消费。

2.2.8 猪价对鸡价的影响

2016年我国猪肉进口第一次突破100万吨,全年预计进口150万吨,相当于全国猪肉产量的1/40,大约2 000万头猪的产量,大量的进口猪肉会导致猪价震荡运行,会影响鸡肉售价。

3 小结

2016年白羽肉鸡行业走过了极不平凡的一年,随着祖代肉种鸡去产能的持续及行业内企业不断地创新转型,白羽肉鸡产业会逐渐步入稳步健康发展的轨道。只要行业从业者不盲目无序扩张,理性发展,注重食品安全、环保问题,积极主动去产能,减少换羽,共同努力,未来白羽肉鸡产业会逐步在供求平衡中实现产业链的全面盈利,走向辉煌,让我们拭目以待。□