2016年中国玉米市场回顾及2017年展望

2017-03-09

(北京博亚和讯农牧技术有限公司,北京 100085)

2016年中国玉米市场回顾及2017年展望

高瑞娟

(北京博亚和讯农牧技术有限公司,北京 100085)

1 全球供应宽松,中国玉米产量首次下调

美国农业部(USDA)供需报告上调2016-2017年度全球玉米产量920万吨至10.4亿吨,因上调2016-2017年度巴西、中国玉米产量。预计2016-2017年度全球玉米产量较2015-2016年度上调7 864万吨。

全球玉米产量及库存消费比如图1所示,USDA供需报告上调2016-2017年度全球总消费量314万吨至10.1亿吨;期末库存上调406万吨至2.2亿吨,较2015-2016年度增加1 330万吨。2016-2017年度库存消费比为21.9%,较2015-2016年度增加0.5%,库存消费持续上调,全球玉米市场供应仍处于供应宽松局面。

图1 全球玉米产量及库存消费比

图2 2008-2016年中国玉米种植面积及产量增长趋势

2008-2016年中国玉米种植面积及产量增长趋势如图2所示。2016年中国玉米种植面积自2008年以来首次下调。2016年全国粮食产量结束“十二连增”,12月8日,根据国家统计局发布,全国粮食总产量61 623.9万吨,比2015年减少520.1万吨,减少0.8%。其中,玉米播种面积为3 675.97万公顷,较上年减少135.69万公顷,下降3.6%,玉米产量21 955万吨,同比下降2.2%。2016年“镰刀弯”调减计划落实,中国玉米种植面积和产量双双下调。另外,农业部表示,2017年将继续调减“镰刀弯”等非优势产区玉米面积66.67万公顷,预计2017中国玉米种植面积或将持续下调。

2 临储收购取消,玉米价格创新低

2.1 临储收购政策调整为“市场化收购”加“补贴”的新机制

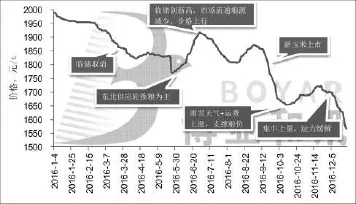

2016年3月28日,在媒体通气会上,国家发改委经贸司副司长刘小南表示,2016年在东北三省一区将玉米临时收储政策调整为“市场化收购”加“补贴”的新机制。这表示国家结束了8年之久的玉米“保护价”政策,玉米去库存拉开帷幕,市场多看空后市玉米价格。2016年全国玉米价格走势如图3所示。

2.2 国储去库存加码,拍卖进入连拍模式

2016年累计计划销售玉米达到1.2亿吨,实际成交量达2 183万吨,比2015年同期增加1 775万吨,如果考虑到转储轮换的2 000万吨玉米,2016年政策性玉米释放量则达到4 183万吨以上,在上年度临储玉米创下天量,玉米市场供给偏紧的情况下,政策性玉米投放对玉米市场形成了有效供应。

2.3 运力紧张,支撑玉米价格上行

自2016年9月21日公路运输新政出台后,国内汽车运输费用普遍上涨30%左右或更高。汽运运费全面上调,随后铁路和海运费也开始跟随上调,加上天气的影响,新玉米上市,价格没有普遍下跌而是在10-11月份迎来新玉米上市以来最大的一波上涨,物流紧张是一个重要的助推因素。

图3 2016年全国玉米价格走势图

2.4临储收购主体退出,东北玉米跌破1 400元/吨

2016年东北最大收购主体临储收购退出,玉米价格大幅下行。4月30日临储收购结束,因市场优质粮源紧缺,市场供应基本以定向粮源和“分贷分还”及轮换粮为主,价格弱势调整。进入9月底,随着局地新粮上市,拖累粮价下行。11月份,往年新玉米上市,产区粮价“跌跌不休”,2016年临储取消,理应跌幅加大,但受降雪天气持续、运费上涨以及深加工补贴陆续出台,支撑东北玉米价格上行。12月份随着政府加大粮食铁路运输力度措施,吉林省、黑龙江省陆续出台放宽粮食卡车运输规定及减免高速公路通行费等利好政策,市场上量增加,玉米价格持续下行,跌破六年新低。

2.5 华北玉米大幅波动,保持其独立性

2016年华北玉米价格大起大落,东北玉米阶段性外流华北现象普遍,8月份基层余粮见底,下游库存偏低企业提价收购,支撑部分深加工企业重返“1元”,东北玉米顺价倒流。10月份受“阴雨天气+价格偏低农户惜售+运力上涨”等多重因素支撑,价格持续上行。深加工企业收购价格突破1 800元/吨,东北玉米开始有粮源倒流华北。12月份在东北和港口双双下跌之时,华北仍保持其独立性,价格弱势震荡,并未跟跌,东北粮源倒流华北。另外,新粮上市后,华北阴雨雾霾天气持续,霉变及呕吐毒素和黄曲霉毒素问题增加,产销区采购意愿不佳,部分猪料企业已明确表示不使用华北玉米做猪料。

2.6 无临储政策托底,南北港口大幅下跌

2016年港口地区玉米价格跌幅明显。往年有临储收购政策,价格下调幅度有限,2016年临储取消,新粮集中上量时,北方港口库存积压明显,价格又失去了政策保护,玉米价格大幅下跌。12月底广东港玉米价格从11月中旬2 030元/吨跌至1 600元/吨,下调幅度在400元/吨以上,创2010年以来新低。

3 玉米进口同比下降34.2%,谷物进口大幅下降

据海关数据显示,2016年1-11月累计进口玉米302.5万吨,同比下降34.2%。2016-2017年度(始于10月)我国累计进口玉米4.6万吨,同比下降25.2%,预计全年度进口玉米200万吨,同比下降37%。

2016年1-11月累计进口高粱645.1万吨,同比下降29.3%;2016-2017年度(始于10月)以来累计进口高粱52.8万吨,同比下降34.7%。预计2016-2017年度进口高粱450万吨,同比下降45.7%。

2016年1-11月累计进口大麦460.1万吨,同比下降55%。预计2016-2017年度进口量为460万吨,同比下降42.9%,其中饲用大麦进口量为160万吨,下降68.3%。

4 替代品量少价高,畜禽存栏缓慢恢复,饲用玉米增加

4.1 玉米价格偏低,高粱、大麦量少价高,替代优势不明显受2015年政策影响,加上进口监管力度加大,2016年高粱、大麦进口量大幅下降,同时受玉米价格下跌以及人民币持续贬值影响,替代品进口完税成本提高,与国产玉米价差不断减小,截至12月中旬进口高粱理论完税成本开始反超国产玉米价格。2015-2016年度我国累计进口高粱831.4万吨,相当于挤占了国内790万吨玉米需求,预计2016-2017年度我国将进口高粱450万吨,比上年大幅减少46%,减少的进口高粱将转向国内玉米需求。

4.2 超标小麦进入,饲料替代增多

新麦陆续上市,由于多地麦收期间遇到降雨天气,新麦芽麦以及不完善粒较多,达不到制粉标准的小麦只能进入饲料生产,预计2016-2017年度国内小麦饲料消费为800万吨,较上年度增加150万吨,增幅23%。

4.3 畜禽存栏见底反弹,支撑饲用玉米增加

据博亚和讯监测,2016年能繁母猪平均存栏量4 148万头,同比增加1.47%,生猪存栏量4.03亿头,同比减少2.2%(2011-2016年生猪和能繁母猪存栏量变化趋势如图4所示),整体仍处偏低水平,但由于2016年养猪效益较高,养殖户普遍存在压栏现象,养大猪和“牛猪”较多,间接增加玉米需求。另外,商品代蛋鸡存栏持续攀升,白羽肉鸡和黄羽肉鸡此消彼长,玉米需求稳中上升。

图4 2011-2016年生猪和能繁母猪存栏量

5 深加工企业开工率居高,支撑玉米需求

东北三省一区补贴全部出台,支撑企业开工率增加。2016年玉米价格创新低,深加工企业成本下降,加上东北深加工补贴力度加码(吉林省、内蒙古补贴200元/吨,辽宁补贴100元/吨,黑龙江补贴300元/吨)企业扭亏为盈,开工率维持高位,支撑下游玉米消费。据国家粮油信息中心统计,2016年玉米深加工补贴政策将至少在2016-2017年度带动800万吨的玉米消费增量。

6 2017年玉米市场预测

2017年玉米供需格局仍未改变,目前临储库存仍高达2.3亿吨,供大于求仍将持续。但考虑到2016年是玉米改革的第一年,虽然种植面积减少及玉米消费增加,但仍不能改变市场供大于求的格局,2017年去库存仍是玉米改革的主方向。价格方面,2017年玉米价格仍延续弱势,但失去保护价支撑,跌涨幅度将进一步加大,预计2017年度在1 450~1 850元/吨区间运行。□