金融发展、城镇化与消费结构相关关系分析

2017-03-09谷秀娟

谷秀娟

内容摘要:本文基于我国1995-2014年间31个省份的面板数据,通过建立居民消费支出八个部分所分别对应的扩展模型,实证研究了金融发展和城镇化水平与消费结构之间的关系。面板数据模型结果显示,我国居民消费结构随着金融发展和城镇化水平提高而不断升级:居民在食品、衣着、生活用品及教育方面的支出占比会逐步下降,而在医疗保健、交通通讯、居住及文娱方面的支出占比会逐步上升。

关键词:金融发展 城镇化 消费结构

引言

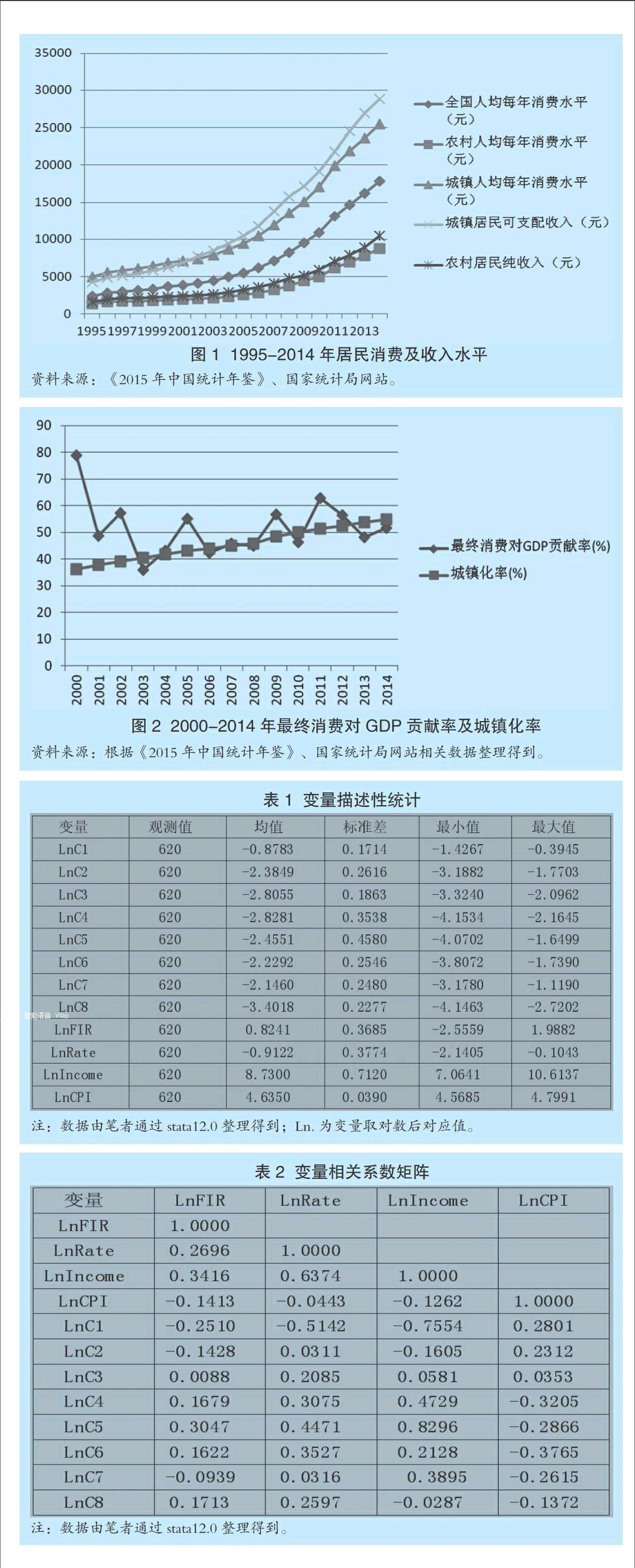

随着我国经济的不断发展,居民生活水平逐渐提高,城镇居民可支配收入从1995年的4283元增长到2014年的28844元,农村人均纯收入从1995年的1578元增长到10489元,增长倍数都将近6倍。伴随收入的增长,居民消费水平也逐年提高。其中,2014年农村人均消费水平达到8744元,而城镇人均消费水平则达到25449元(见图1)。城乡居民的消费模式和结构都在不断变化,以往仅仅满足生理需求的消费方式逐步向生理和心理需求同时满足转变,以往的物质消费逐步向物质与精神物品同时消费转变。现阶段,消费仍然是我国经济发展的重要动力之一,2014年最终消费对于GDP的贡献率依然达到了51.6%(见图2)。故而,研究居民消费结构的转型具有一定的实践意义。

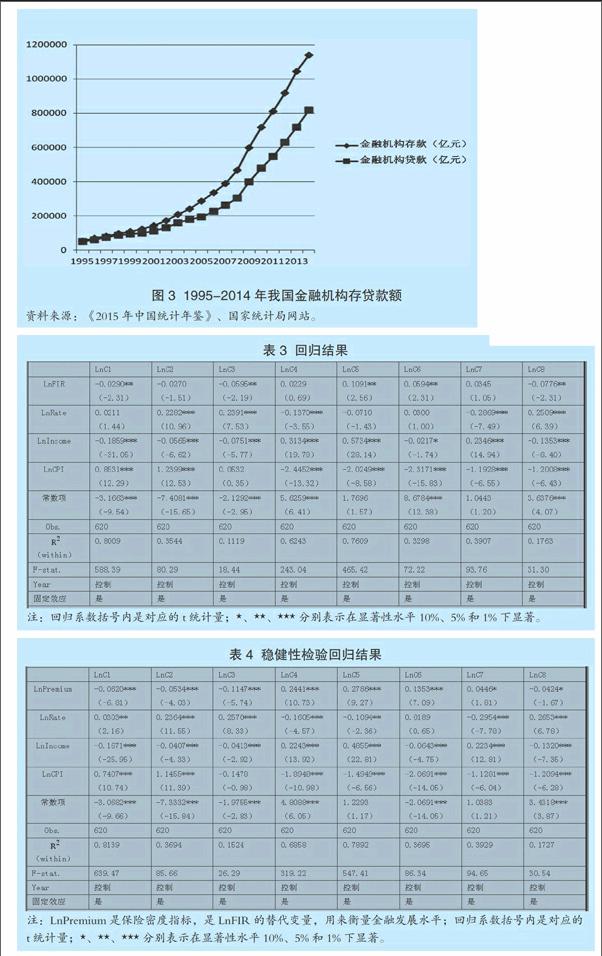

作为经济发展的支柱产业,金融业近些年取得了重要的发展成就。金融业规模不断扩大,以我国金融机构的存贷款量为例,其每年都在快速增加,金融机构存款从1995年的53882.1亿元增长到2014年的1138644.64亿元,金融机构贷款从1995年的50544.09亿元增长到2014年的816770.01亿元,分别增长了20倍和15倍(见图3)。 此外,债券、股票、保险等其它金融资产规模也在快速增长。例如,保险机构的保费在1995年是453.32亿元,而2014年达到了20234.8亿元,增长了将近44倍。金融业的发展是区域经济分工和生产要素合理配置的重要保障之一,促进了居民增收,在区域经济发展以及消费结构的转型升级上都发挥着重要的作用。因此,将金融发展水平对于消费结构的影响进行具体化有一定的必要性。

城镇居民的消费支出远远高于农村居民的消费支出,2014年城镇居民的消费支出是农村居民消费支出的2.9倍。因此,加快城镇化进程是扩大消费需求的一个突破点,对于提高我国消费水平、优化消费结构非常重要。目前,我国城镇化进程处于高速发展阶段,城镇人口已经在2011年超过了农村人口,2014年我国城镇化率水平达到54.77%(见图2)。未来,我国政府还将继续推进城镇化建设,这对于消费结构的影响是长期的、持续的。

我国经济目前正处于转型期,城镇化建设、金融体系改革、消费结构转型都是促进经济更好、更快增长的动力。本文将从金融发展和城镇化两大方面入手,并结合居民可支配收入、物价水平等因素来研究消费结构的变化,对于制定相应的政策、更好地助推经济社会发展有着一定的实践意义。

实证研究

(一)理论基础

按照凯恩斯的消费理论,消费主要取决于收入,因此可以得到基础模型:

Ct=α+β0yt+εt。其中,α是满足基本生存要求所需的消费支出,即必需消费;β0是边际消费倾向,即增加一单位收入中用于消费的支出。

我国居民的消费支出主要分为食品、衣着、生活用品及服务、医疗保健、交通通信、教育娱乐和文化、居住支出、其它杂项支出八个部分。如果要分析不同消费部分的变化,我们需要构造Panel data模型:ci,t=αi,t+βi,tyt+εi,t。其中,ci,t是第i部分第t年的消费支出,按照上述分类,共有八个部分,即i从1到8。这八个部分各自占消费支出的比例就是消費结构。

金融发展水平可以通过以下三个方面来衡量:首先,金融对于经济发展的支持程度,可以用贷款与GDP的比值来衡量,指标越大,说明金融对于经济发展的支持程度越强。其次,金融资金的利用效率。可以用贷款与存款的比值来表示,即贷存比(存贷比),指标越大,说明存款转化成贷款的比重越大,配置的效率越高(孙玉奎和周诺亚,2014)。最后,依据戈德史密斯的金融结构论观点,金融发展的最终表现是金融结构的变化,即金融工具和金融机构的变化。因此,可以选取金融发展规模和结构代表金融发展水平。其中,金融发展规模用金融相关比率FIR (Financial Interrelations Ratio)来衡量,FIR=(S+L)/GDP,其中S是指全部金融机构的存款,L是指全部金融机构的贷款(李芳琴和杨洁,2015);金融发展结构可以采用保险深度指标,即用各地区的保费收入来代表非金融机构的规模,得到保险密度Insurance/GDP(涂人猛,2009;邓淇中和张晟嘉,2012)。

在城镇化变量的选取上,学者们多以人口城镇化为衡量指标,即城镇人口占总人口的比值作为代理变量,本文也将选取这一指标。此外,本文采用CPI作为价格影响因素,同时这一变量也可以作为宏观经济稳定的代理变量(尹亚红和汪前元,2013)。

(二)数据来源

本文选取了1995-2014年间全国31个省份的省级面板数据(包括自治区和直辖市)。选取的数据来源于《新中国60年统计资料汇编》、各省份统计年鉴、国泰安CSMAR系列研究数据库、国家统计局网站及各省份统计局网站,并经过整理得到。本文数据分析软件采用stata12.0版。

(三)模型构建

在理论模型的基础上,本文构建的扩展模型为:

lnCi,t=αi+αi1lnFIRi,t+αi2lnRatei,t+αi3lncomei,t+αi4lnCPIi,t+εi,t

其中,Rate是人口城镇化率;Income是指人均收入;CPI为居民消费价格指数;i=1,2,3,…,31表示所包含的31个省份,αi是常数项,αi1-αi4为系数,εi,t是扰动项;t表示不同的年份,本文选取1995年到2014年。C是不同消费支出所占的比例,根据上文可知,消费共有八个部分,因此扩展模型可以分为八个子模型,用C1、C2、C3、C4、C5、C6、C7、C8分别表示消费支出中的食品、衣着、生活用品及服务、医疗保健、交通通信、教育娱乐和文化、居住、其它杂项八个部分支出所占的比例。具体模型为:

lnCNi,t=αi+αi1lnFIRi,t+αi2lnRatei,t+αi3lncomei,t+αi4lnCPIi,t+εi,t (N=1,2,3,…,8)

(四)实证结果

1.描述性统计。从表1变量的描述性统计可以知道各变量的均值、标准差、最大值和最小值,可以发现各个部分的消费支出比例、金融发展水平、人口城镇化率、人均收入、价格指数等变量观测值在不同年份和不同省份间都有一定的差异。因此,进行实证研究具有一定的必要性。

2.相关性分析。在进行回归估计之前,对各个变量进行相关性分析,由表2可以看出,各个解释变量间、解释变量和被解释变量间的相关系数符号及大小都存在一定的差异,说明相互之间的影响是不一样的,需要通过实证研究加以具体分析。

3.回归结果。用stata12.0对省际面板数据进行回归分析,首先应该合理选取随机效应模型或者固定效应模型。从现实情况看,我国各省份地方风俗习惯、地域位置、资源禀赋等都存在一定的差异,为了控制这些不随时间改变且观测不到、但是对消费结构变化会产生一定影响的个体特征值,应该考虑固定效应。另外,用 Hausman检验结果分析得到固定效应要优于随机效应,回归结果如表3所示。从表3中可以看出(杂项支出除去,重点分析前七种消费):

第一,食品消费支出主要受金融发展水平、收入、物价的影响,尤其是收入和物价的影响最为显著。其中,金融发展水平和收入水平的系数分别为-0.0290、-0.1859,说明随着金融发展水平和收入水平的提高,居民食品消费占比会降低,这与恩格尔定律相符合,居民增加的收入用在非食品上的比例要大于食品消费占比。商品零售价格指数的回归系数为0.8531,可以认为食品消费支出随着物价水平的提高而增加,主要原因是物价提高后,居民用在其它消费上的支出减少,而食品是必需品并不会减少或者减少有限,占比反而增加。城镇化率对食品消费支出占比的影响并不显著,但是从回归系数0.0211上仍然可以认为这有一定的逻辑意义,说明伴随着城镇化率的提高,居民的食品消费占比有所增加。

第二,衣着消费支出主要受城镇化水平、收入和物价的影响,尤其是城镇化水平和物价水平的影响最为显著。其中,城镇化率系数为0.2282,说明随着城镇化水平的提高,居民衣着支出会增加,原因可能是城镇居民在衣着的选择上更多、更时尚,追求品牌化和个性化,当然价格也会更高。居民消费价格指数的回归系数为1.2399,说明衣着消费支出占比会随着物价水平的提高而增加,主要原因是物价提高后,居民用在其它消费上的支出减少,而衣着和食品相似也是必需品并不会减少或者减少有限,占比反而增加。收入的回归系数为-0.0565,说明随着收入的增加,衣着支出占比减少,居民增加的收入用在衣着以外的比例要大于衣着消费占比,这恰恰也说明了衣着与食品相似,都是必需品。金融发展水平对于衣着消费支出影响并不显著,但是依据回归系数-0.0270,并与食品消费联系起来,可以认为金融发展水平对于衣着、食品类必需品消费有抑制作用,伴随金融发展水平的提高,这类物品消费占比会减少。

第三,生活用品消费支出主要受金融发展水平、城镇化水平和收入的影响,尤其是城镇化和收入水平的影响最为显著。其中,金融发展水平和收入的回归系数分别为-0.0595、-0.0751,说明随着金融发展水平和收入水平的提高,生活用品消费支出占比会减少。可见,生活用品和食品、衣着相似,属于基本的消费品。而城镇化对生活用品消费具有正向的促進作用,因为城乡生活方式不同,生活用品的消费也不同,城镇居民生活用品消费品类多、价格高。物价水平对于生活用品消费支出影响并不显著,但是依据回归系数0.0532可以认为生活用品消费支出占比会随着物价水平的提高而增加,物价提高后,居民在其它消费上的支出减少,而生活用品和食品相似,满足居民的基本需求,并不会减少或者减少有限,占比反而增加。

第四,医疗保健消费支出主要受城镇化水平、收入和物价的影响。与前三种消费进行对比,可以发现变量的回归系数符号完全相反,说明医疗保健消费支出与前三种消费支出完全不同,如果将食品、衣着、生活用品称之为必需品的话,那么医疗保健就是非必需品。其中,城镇化率的回归系数是-0.1370,说明随着城镇化率的提高,医疗保健消费支出占比减少,可能因为新入城的居民将收入更多的用于必需品消费,弥补自己与原有城镇居民的差距,导致医疗保健类非必需品消费比例有所降低。收入的回归系数是0.3134,说明随着收入水平的提高,医疗保健类消费支出占比会增加,因为新增加的收入用于医疗保健类非必需品的比例要大于必需品,尤其是当前人们对于身体亚健康有一定的认识,希望通过健身和保健来使身体保持更好的状态,在健身设备、保健器材和保健品上的消费快速增长。居民消费价格指数的回归系数是-2.4452,说明物价提高,此类消费降低,因为物价提高后生活成本上升,居民需要将收入优先满足必需品,非必需品消费支出降低。金融发展水平对于医疗保健消费支出的影响并不显著,但是依据回归系数0.0229可以认为,金融发展水平对于医疗保健消费具有正向的促进作用。

第五,交通通讯消费支出主要受金融发展水平、收入和物价的影响,尤其是收入和物价水平的影响最为显著。与前四种消费进行对比可以发现,交通通讯消费影响变量的回归系数与前三类必需品消费符号完全相反,与医疗保健消费完全相同,可以将交通通讯与医疗保健划为同类消费品。其中,金融发展水平和收入水平的回归系数分别为0.1091、0.5734,说明随着二者水平的提高,交通通讯消费支出占比会增加。伴随经济的发展,交通通讯技术的不断升级,居民收入不断增加,这可以支撑人们选择更加便利、快捷的交通方式,更加先进的通讯方式。居民消费价格指数的回归系数是-2.0249,说明物价提高,此类消费降低。城镇化水平对于交通通讯的消费支出影响并不显著,但是依据回归系数可以认为随着城镇化率的提高,交通通讯消费支出占比减少,具体原因和医疗保健品消费相似。

第六,教育文化娱乐消费支出主要受金融发展水平、收入和物价的影响,尤其是金融发展水平和物价水平的影响最为显著。其中,金融发展水平的回归系数为0.0594,说明其对于此类消费支出有正向的促进作用。收入和价格指数的回归系数分别为-0.0217、-2.3171,说明随着收入和物价的提高,此类消费支出占比降低。城镇化水平对于教育文化娱乐的消费支出影响并不显著,但是依据回归系数0.0300可以认为随着城镇化率的提高,教育文化娱乐消费支出占比增加。与前五种消费相比较可以发现,教育文化娱乐消费具备两类消费品的部分特征,原因可能是该类消费品可以进一步细分,教育类支出和食品类必需品类似,特别是随着社会竞争压力的加大,人们在教育方面的支出已经成为一种常态,成为知识、技能获得的必需支出。文娱类消费则是人们寻求高生活质量的非必需支出。

第七,居住消费支出主要受城镇化率水平、收入和物价的影响。与前六种消费进行对比可以发现,居住消费影响变量的回归系数符号与医疗保健、交通通讯类消费品完全相同,可以划为一类消费品,这与现实不相符合。究其原因,可能是因为居住消费具有两重属性,即基本居住需求和投资理财需求。近年来,由于房价的不合理飞涨,一些居民采取观望态度,在居住上的消费比例有所下降;相反,另外一些居民则大量投资不动产,将其作为投资品。城镇化率的回归系数是-0.2869,说明城镇化水平提高会抑制居住消费支出,原因可能是城镇化水平提高会使得居民可选的不动产减少,投资热降低,相关支出占比下降。收入的回归系数为0.2346,说明收入提高会支撑居住消费支出占比的不断增加。物价的回归系数是-1.1928,说明物价水平提高,居住消费支出占比下降,原因可能是高物价使得居民更多关注必需品消费,对于居住的要求降低,投资不动产的欲望下降,相关支出占比也下降。金融发展水平对于居住消费支出的影响并不显著,但是依据回归系数0.0345可以认为金融发展水平对于居住消费具有正向的促进作用。

4.稳健性检验。上述实证分析采用金融相关比率FIR来代表区域金融的发展水平,并且与其它变量一起进行回归估计,得出了一些重要的结论。这样的回归估计是否具有稳健性,我们还要进一步的考证。选取保险密度作为区域金融发展水平的衡量指标,仍然结合城镇化水平、收入和物价水平来对消费支出的八个部分分别进行回归估计,并根据得出的结果来检验结果的稳健性,回归结果如表4所示。

从表4的稳健性回归结果可以看出,上述模型的回归估计结果是合理的。将表3和表4进行对比分析可以发现,各个模型主要解释变量的回归系数符号完全相同,只有系数大小和显著性水平有所差异。这说明,采用保险密度来衡量区域金融发展水平时,回归估计结果与前文用FIR作代理变量得到的相一致。所以,前文的回归结果稳健性检验通过,即稳健可靠性较高。

(五)实证分析总结

通过上述实证分析可以发现:如果将食品、衣着和生活用品归为满足基本需求的消费品,将医疗保健、交通通讯和居住归为一类消费品,那么金融发展水平和收入水平对于食品、衣着和生活用品类消费品消费支出占比的扩大有抑制作用,对于医疗保健、交通通讯和居住类消费品的消费支出占比的扩大有正向促进作用。城镇化水平和物价的影响则正好相反。本文将居住归到医疗保健、交通通讯类消费品主要是基于两个事实:其一,從实证结果看,其划分具有一定的合理性;其二,从现实来看,人们对于居住消费支出的认识发生了转变,开始改善居住条件,追求享受型的居住消费,或者将其视为投资理财品。

另外,并没有将教育文化娱乐类消费归到这两类中,原因有两个:其一是实证结果并不支持这样划分;其二是该类消费可以进一步细分。随着社会竞争压力的加大,人们在教育方面的支出已经成为一种常态,成为知识、技能获得的必需支出,所以教育支出具有基本需求属性。文娱类消费则是人们寻求高生活质量的非必需支出。此外,实证分析发现城镇化对于医疗保健、交通通讯和居住类消费支出占比增加起到了抑制作用,这和国内一些学者得到消费需求和城镇化未同步提高的结论相吻合,具体原因有待进一步研究。

结论

本文通过建立居民消费支出八个部分所分别对应的扩展模型,对我国1995-2014年间31个省份的面板数据进行了实证分析,以此来研究金融发展和城镇化水平对于消费结构的影响。基于理论分析、回归估计、结果分析和稳健性检验,最终得出以下结论:随着区域金融发展和城镇化水平的提高,我国居民各项消费支出呈现上升趋势,消费结构正在不断升级,传统的“衣、食、住、行”消费格局已经发生了变化,消费结构从以往单一满足基本需求型向基本需求、发展享受并重的多层次消费结构转型。现有的基本需求型消费包括食品、衣着、生活用品和教育,与此对应的更高层次的消费则是医疗保健、交通通讯、文化娱乐和居住。未来,居民在食品、衣着、生活用品及教育方面的支出占比会逐步下降,而在医疗保健、交通通讯、居住及文娱方面的支出占比会逐步上升。

参考文献:

1.尹亚红,汪前元.FDI、金融发展与产业结构优化的实证分析[J].云南财经大学学报,2013(5)

2.孙玉奎,周诺亚,李丕东.农村金融发展对农村居民收入的影响研究[J].统计研究,2014(11)

3.李芳琴,杨洁.农村金融发展对农村居民消费的影响研究[J].消费经济,2015(8)

4.邓淇中,张晟嘉.区域金融发展规模、结构、效率与经济增长关系的动态分析[J].统计与信息论坛,2012(1)

5.涂人猛.区域金融发展与区域经济增长—以湖北省为例[J].湖北社会科学,2009(1)