“四元结构”下我国金融精准扶贫的模式研究

2017-03-08杨云龙王浩何文虎

杨云龙+王浩+何文虎

摘 要:金融精准扶贫是精准扶贫的重要组成部分。总结政府主导的金融扶贫模式、金融机构主导的金融扶贫模式、产业金融扶贫模式、互联网金融扶贫模式、“电商平台+金融”扶贫模式、国际金融组织参与扶贫开发模式、社会扶贫组织金融扶贫模式等七种经典的模式,分析探究七种模式在贫困地区不同贫困户群体中的应用效果。研究发现,“四元结构”视角下,七种经典金融精准扶贫模式在优劣势、扶贫群体选择、扶贫主导方、可持续等方面存在较大不同,在我国各地的实践应用及未来发展也会出现差异。本文的研究对于深入认识并推广我国已有金融精准扶贫的经典模式具有参考意义。

关键词:金融精准扶贫;经典模式;比较 ;评析

中图分类号:F830.5 文献标识码:B 文章编号:1674-0017-2016(9)-0047-07

一、前言

“金融精准扶贫”是“精准扶贫”派生出的一个概念。精准扶贫是指针对不同扶贫区域环境、不同贫困户状况,科学采用精准選择扶贫对象、精准安排扶贫项目、精准使用扶贫资金、精准采取扶贫措施、精准实现因村派人、精准确保脱贫成效的方式,实现贫困地区和困难群众脱贫。“精准扶贫”一词被社会各界普遍关注是在2013年11月,习近平总书记考察湖南湘西时首先提出了“精准扶贫”的重要思想。2014年,习近平总书记在参加两会代表团审议时进一步阐释了“精准扶贫”的思想理念。随后,习近平总书记先后在云南、贵州考察时多次深入阐述“精准扶贫”思想策略,并于2015年10月提出精准扶贫方略。根据国家统计局发布的《2015年国民经济和社会发展统计公报》数据显示,按照每人每年2300元(2010年不变价)的农村扶贫标准计算,2015年我国农村贫困人口仍有5575万人。另据《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》披露数据显示,截至2015年末,全国有14个集中连片特殊困难地区、592个国家扶贫开发工作重点县、12.8万个贫困村、2948.5万个贫困户需要实施精准扶贫和精准脱贫,当前我国消除贫困任务依然非常艰巨。

金融精准扶贫是精准扶贫的重要方式之一,是指通过向贫困地区提供金融资源支持,实现贫困地区经济增长、贫困户增收。国内关于金融精准扶贫的理论研究逐渐增多。目前,我国农村贫困地区的普遍现状是自然条件恶劣、基础设施建设严重滞后、农村产业结构单一、扶贫产业的抗风险性偏差、二次返贫现象严重、脱贫致富带头人及科技人才缺乏、财政投入不足、金融生态环境差、金融资源稀缺等问题(鄢红兵,2015;刘晶,2015)。我国金融精准扶贫面临涉农地区金融服务体系不完善、金融产品创新缺乏针对性、融资性担保机构缺失、金融资源稀缺、金融机构扶贫的可持续性偏差、农业保险服务供给不足、金融支持的风险分散机制尚未建立、“五权二指标”缺少流转和交易机制等难题(宁爱照、杜晓山,2013;王继晖等,2015;李小云,2015)。针对金融精准扶贫的实际现状和存在问题,祝树民(2016)认为应当充分发挥政策性金融扶贫的引领作用,通过政策性金融扶贫的益贫性导向作用,引导各类金融资源支持贫困地区开发。王继晖等(2015)认为应创新实施信用贷款担保基金扶贫模式,在农村建立信贷担保基金池,通过专户设立、专项管理、合理进行信用评级、合理确定信贷额度与期限,有效解决金融机构向贫困地区放款难的问题。闫利民(2015)认为,应通过采取建立银政企对接机制、用好精准扶贫政策、扩大贫困地区金融服务覆盖密度和覆盖面、创新资金管理机制、改善农村金融生态环境等措施开展金融精准扶贫工作。欧阳郴国等(2015)研究发现,进一步完善农村金融体系,鼓励金融机构有针对性的研究设计金融产品,拓宽贷款担保渠道,引导和规范民间借贷,建立完善金融扶贫的风险分散机制可以有效实现金融精准扶贫。当前,学术界关于金融精准扶贫的研究主要围绕金融支持扶贫地区发展的实践,缺少关于金融精准扶贫模式的梳理和研究,本文关于金融精准扶贫经典模式的研究将具有重要的理论意义和现实意义。

二、我国金融精准扶贫的经典模式

自2014年以来,我国各地围绕金融精准扶贫开展了一系列实践。总结起来,有七种金融精准扶贫模式比较典型,分别是政府主导的金融扶贫模式、金融机构主导的金融扶贫模式、产业金融扶贫模式、互联网金融扶贫模式、“电商平台+金融”扶贫模式、国际金融组织参与扶贫开发模式、社会扶贫组织金融扶贫模式。下面将分别介绍这七种模式。

(一)政府主导的金融扶贫模式

政府主导的金融扶贫模式由政府部门、扶贫机构、金融机构监管部门发起,目前有四种细分模式。一是杠杆式金融扶贫模式。该金融扶贫模式在广西、内蒙古、宁夏等省、市、自治区的、贫困地区广为推广实践。该模式主要形式是“银行+农牧户+风险补偿金”,主要特点是贫困地区当地政府部门、扶贫机构运用专项扶贫基金发起设立“风险补偿基金池”,为贫困户贷款提供担保和风险补偿。根据风险补偿基金或者风险担保基金额度,与政府开展合作的金融机构给予贫困户多倍于基金额度的贷款授信。目前,该模式在我国的杠杆比例主要维持在1:5至1:12之间。通过杠杆效益,不仅可以提高政府扶贫资金的使用效率,还可以扩大金融扶贫资源总量。该模式下,一旦贷款出现违约,地方政府就会按照与金融机构前期约定的分摊比例承担不良或问题贷款本息1。二是扶贫贴息贷款模式。该模式是指贫困地区政府及人民银行为向贫困地区特定地区、特定产业和特定贫困户提供贷款的金融机构提供贷款贴息补助,以降低贫困户贷款的交易成本。该模式下,金融机构与贫困地区政府或人民银行就扶贫贷款发放对象、贷款发放金额、贷款发放利息及贴息比例做出明确约定。三是民生金融扶贫模式。该模式主要是贫困地区当地政府及人民银行给予地方金融机构一定妇女小额担保贷款、下岗失业贷款、大学生创业贷款等民生类的金融贷款指标,帮助贫困地区特定人群脱贫致富。四是支农再贷款扶贫模式。该模式是人民银行以专用贷款的形式向涉农金融机构发放的,用于金融机构向贫困户发放贷款的支农再贷款。它是人民银行支持“三农”经济发展的重要工具。

(二)金融机构主导的金融扶贫模式

该模式以包括银行、小额信贷公司等在内的金融机构为主导,通过不断创新抵押、质押和担保的形式,创新贷款产品来实现精准金融扶贫。该模式有三种子贷款模式:一是“金融机构+互助资金+贫困户”贷款模式。该模式下,贫困地区农村以互助协会或村委会为单位建立扶贫互助资金,金融机构以互助资金为保障,为担保范围内的贫困户发放贷款。在我国各地的具体实践过程中,该模式还引申出了“金融机构+互助资金+担保/抵押+贫困户”等子模式。该模式具有杠杆效应,金融机构往往会向贫困户发放多倍于互助资金的贷款。二是“金融机构+农村产权抵押+贫困户”贷款模式。由于贫困地区贫困户拥有可被银行等金融机构承认的抵押物稀少,大多数贫困地区正在进行“五权”抵押贷款产品创新尝试。“五权”包括农村土地承包经营权、林权、水域滩涂养殖权、集体建设用地使用权、房屋民有权。当前,我国已经陆续出台包括《农村承包土地经营权抵押贷款试点暂行办法》、《中国银监会 国家林业局关于林权抵押贷款的实施意見》等五权抵押贷款的制度办法,多地也已经开始尝试发放“五权”抵押贷款,如四川、湖北、新疆等省、市、自治区纷纷于今年发放首笔土地承包经营权抵押贷款,黑龙江、云南、河北、吉林等省、市、自治区于今年初进行了林权抵押贷款的创新尝试。三是“金融机构+公司担保/公务员担保/贫困户互保/基地担保/协会担保…+贫困户”贷款模式。该模式是当下国内贫困地区流行的金融扶贫模式,它的主要特点是通过与贫困户发生经济往来和日常关系的公司、基地、贫困户所在地的互助组织、贫困户所在地个人提供担保,降低金融机构发放贫困户贷款的信用风险,解决金融机构与贫困户之间的信息不对称。该模式已经创新出二级担保、三级担保等多种形式。它的出现既有贫困地区当地政府急于获取金融资源因素,又与金融机构不断下探零售金融信贷市场,拓展农村金融市场有关。

(三)产业金融扶贫模式

产业金融扶贫模式是以贫困地区蔬菜、林果、中药材、畜牧和乡村旅游等区域性优势产业为着力点,以一批覆盖面广、带动能力强、具有地方特色的贫困地区龙头企业或处于农业产业链核心位置的企业为抓手,以财税政策、金融政策等政策为主要手段,大力推进产业化金融扶贫。产业金融扶贫模式的出现有其历史必然性和实践可持续性。单纯依靠政府主导或金融机构主导的金融扶贫无法长期持久的调动贫困地区贫困户脱贫致富的积极性和创新驱动性,也无法实现金融机构支持扶贫开发的持续性,从而导致政策性金融扶贫和商业性金融扶贫的相对低效性。此外,在产业金融扶贫模式出来之前,我国金融扶贫存在着导向、动力、载体缺乏的困境,金融扶贫与产业扶贫的结合,实现了市场引导金融资源寻找把握有竞争力的产业发展的可能,使贫困地区金融扶贫实现了导向性与系统性的统一。针对贫困地区的产业开展金融扶贫,能实现贫困地区产业发展由点式向面式、立体式的全面拓展,对贫困地区贫困户的造血效果会更好,返贫率也会降低。当前,我国产业金融扶贫模式有四种操作路径:一是金融机构向扶贫地区扶贫产业的龙头企业发放贷款,扩大龙头企业的生产规模和拉动能力,带动贫困地区脱贫;二是金融机构为扶贫产业的龙头企业及其上下游产业链的贫困户或供应商办理集中信贷授信业务;三是在贫困地区当地政府的主导下,龙头企业为其上下游产业链条的贫困户或供应商提供贷款担保,帮助贫困户或供应商获得贷款支持;四是贫困地区当地政府与金融机构合作,以产业投资基金的方式帮助贫困地区现有产业快速发展。由于产业金融扶贫模式推广过程中或多或少存在政府的影子,所以不能单纯将产业金融扶贫模式归结为金融机构主导的金融扶贫模式的一种。我国产业金融扶贫模式推广面临着扶贫产业抗风险能力相对较低、提供金融机构认可抵押物偏少、风险分散机制缺失等问题,亟待解决(欧阳郴国等,2015)。

(四)互联网金融扶贫模式

该模式的主要主导方既有地方政府,如内蒙古、陕西、江西等省、市、自治区的地方政府,也有包括银行在内的金融机构,比如中信银行、包商银行、红杉资本等。该模式得以实现的载体是包括阿里、P2P、众创、众扶、众筹、O2O等在内的众多互联网融资平台,它的显著特点是凭借众多的互联网融资平台,通过“线上”和“线下”联动或网络直接撮合交易,实现贫困地区借款人与贷款资金提供者的直接交易。以包商银行的普融惠农互联网金融扶贫项目为例,该项目依托包商银行发起设立的扶贫志愿者驿站和“小马bank”平台,实现对贫困地区贫困户信贷资金需求信息的审查及线上融资平台贷款资金供需信息的匹配撮合。无疑,该模式的创新出现,为贫困地区金融扶贫注入了新活力,开启了新思路。不过互联网金融扶贫模式的推广面临诸多瓶颈。一是贷款资金成本的问题。贫困户通过互联网融资平台融到的资金往往利息成本要高于银行贷款融资成本。二是数据积累、评价和交易转换问题。三是违约成本偏低。由于通过互联网融资平台融资出现违约、逾期或恶性欺诈的数据信息无法反映在人行的个人征信数据库里,通过互联网金融平台融到资金的违约成本要低于金融机构。

(五)“电商平台+金融”扶贫模式

2012年以来,随着我国农村电子商务业务的快速发展,农村电子商务交易规模日益扩大,包括甘肃、河北等在内的我国部分省、市、自治区的贫困地区政府逐渐把扶持农村电子商务产业发展作为金融扶贫的一条新路径。同时,我国各金融机构在创新金融产品时越来越多的加大与电商平台的合作,不仅在农村地区大力推广网上支付、电话支付、手机支付等新型第三方支付业务,而且积极推广针对电商平台商品的分期消费贷款产品。“电商平台+金融”扶贫模式指电商平台和金融机构开展合作,为贫困地区贫困户提供包括信息技术、农资购买、第三方支付、店定店取、金融服务、农产品网上销售等一篮子金融服务。该模式实现了“资金流”、“仓储物流”、“信息流”的有机结合,帮助贫困地区贫困户提高经济能力,获得金融资金支持。曲天军(2015)甚至认为,该模式的创新有利于构建贫困地区涉农大数据库,便于挖掘、搜集、处理和整合贫困地区涉农大数据,解决农村地区产销信息不对称的难题,并推动贫困地区经济生产方式发生根本性变革。不过,该模式也面临贫困地区互联网普及率低、电子商务发展缓慢、物流配送基础设施建设滞后、人才缺乏等问题。

(六)国际金融组织参与扶贫开发模式

该模式是指包括世界银行和亚洲开发银行在内的国际金融组织以为我国贫困地区提供长期贷款和政策性建议的方式参与我国金融精准扶贫进程。该模式在我国最成功的案例是西部扶贫世界银行贷款项目和中国贫困片区产业扶贫试点示范项目。以中国贫困片区产业扶贫试点示范项目为例,该项目以1.5亿美元贷款的形式支持四川、贵州、甘肃三省农民专业合作社,帮助其尽快实现农业产业化。该项目在设立以来,覆盖三省27个县537个村,重点帮扶400余个农民专业合作社,在为农村专业合作社提供生产和经营资金支持的同时,还提供技术咨询服务、保险、培训等帮助,以提高农民生产经营组织农业生产率、产出率和产品质量,促进贫困地区农民增收。国际金融组织参与扶贫开发模式的引入有利于调动国内外资金资源、智力资源和多边机构参与我国精准扶贫开发工作,还有利于我国借鉴国际先进扶贫经验和发展模式,为精准扶贫提供有力突破点。

(七)社会扶贫组织金融扶贫模式

该模式是由我国社会扶贫组织发起的以产业扶贫、教育扶贫、农村信息化扶贫、文化扶贫等项目为载体的金融扶贫活动。该模式的特点是发动我国全社会力量参与金融精准扶贫,它在中国的成功典型案例是中国扶贫开发协会设立的“星火扶贫创业基金”项目、深圳惠民产业扶贫股权投资基金合伙企业发起设立的惠民产业扶贫基金、中国扶贫基金会的小额信贷项目和溪桥工程项目。和其他模式相比,该模式获得的金融资源相对较少,以非营利为目的,往往可持续性偏差。

三、“四元机构”下我国金融精准扶贫的经典模式比较分析

(一)抵押、担保、信用、能力的“四元结构”理论假说的提出

1.“四元结构”理论假说的基本框架

截止目前,我国学者及当地政府对贫困地区的贫困户分类方式较多,如按照户口把贫困户分为城市贫困户和村镇贫困户,按照产业把贫困户分为第一产业贫困户、第二产业贫困户和第三产业贫困户等。为了便于本文分析,将贫困地区贫困户按照抵押、担保、信用、能力进行分类,并将抵押、担保、信用、能力看成四个不同的维度,每一个维度包含两个元素。抵押维度包括有抵押和无抵押两个元素;担保维度包括有担保和无担保两个要素;信用维度包括有信用和无信用两个要素;能力维度包括有能力和无能力两个要素。综合考虑四个维度与8个元素,可以将贫困户分为七类:(有抵押、有担保、有信用、有能力)、(有抵押、无担保、有信用、有能力)、(无抵押、有担保、有信用、有能力)、(无抵押、无担保、有信用、有能力)、(无抵押、无担保、有信用、无能力)、(无抵押、无担保、无信用、有能力)、(无抵押、无担保、无信用、无能力)。因此,为了分析贫困户的金融扶贫模式,本文建立了四元动态均衡。

2.“四元结构”理论假说下贫困户的新分类

对比发现,“四元结构”理论中七类分别对应着贫困户里面的不同的人群。其中,(有抵押、有担保、有信用、有能力)类对应着贫困户中综合条件最优质但却人数最少的那一群人,这一群贫困户条件较好,属最优贫困户;(有抵押、无担保、有信用、有能力)和(无抵押、有担保、有信用、有能力)这两类对应的贫困户人群的综合条件比(有抵押、有担保、有信用、有能力)类对应的贫困户人群要差一些且人数更多,比(无抵押、无担保、有信用、有能力)等其他类对应的贫困户人群综合条件要好但人数更少,属次优贫困户;(无抵押、无担保、有信用、有能力)类对应贫困户人群综合条件一般,为一般贫困户;(无抵押、无担保、有信用、无能力)和(无抵押、无担保、无信用、有能力)两类对应贫困户人群综合条件较差,属次差贫困户;(无抵押、无担保、无信用、无能力)类对应的贫困户人群是贫困户里面综合条件最差、人群数量最大的人群,属最差贫困户。下文将用最优贫困户、次优贫困户、一般贫困户、次差贫困户、最差贫困户来分别对应“四元”结构中的7类。总之,这七类对应的贫困户人群正好形成一个金字塔的结构(见图1)。

不同模式对应的贫困户获得金融扶贫支持的可能性和方式不同。(有抵押、有担保、有信用、有能力)类对应的最优贫困户最容易调动或获得金融扶贫支持,他们获得金融资源的数量要多于其它模式对应的贫困户人群,这一贫困户群体最容易受到金融机构中商业银行和非银行金融机构的偏爱,获得的金融资源大多也是来自于金融机构中商业银行和非银行金融机构;(有抵押、无担保、有信用、有能力)和(无抵押、有担保、有信用、有能力)两类对应的次优贫困户人群较容易获得金融资源支持,尤其是获得金融机构中商业银行和非银行金融机构的信贷授信扶持;(无抵押、无担保、有信用、有能力)类对应的一般贫困户人群是政府金融精准扶贫的着力点,通过政府撮合,有担保能力方提供担保,该类贫困户人群能获得金融机构的扶贫贷款及科技支持、智力支持;(无抵押、无担保、有信用、无能力)和(无抵押、无擔保、无信用、有能力)两类对应的次差贫困户人群相对较难获得金融机构的资金支持,是政府部门、第三方或国际金融扶贫组织帮扶支持的重点;(无抵押、无担保、无信用、无能力)类对应的最差贫困户最难获得金融扶贫支持,是精准金融扶贫最应该关注和帮扶也是最难提供金融资源支持的人群。

因此,对七类不同贫困户人群的精准金融支持侧重有所不同。从当前我国出现的七类经典精准扶贫模式来看,不同贫困户人群获得金融精准扶贫的方式是不同的。从“四元结构”视角出发,对不同贫困户人群的精准扶贫模式研究意义重大。

(二)“四元结构”假说下我国金融精准扶贫的经典模式比较

1.优劣势比较

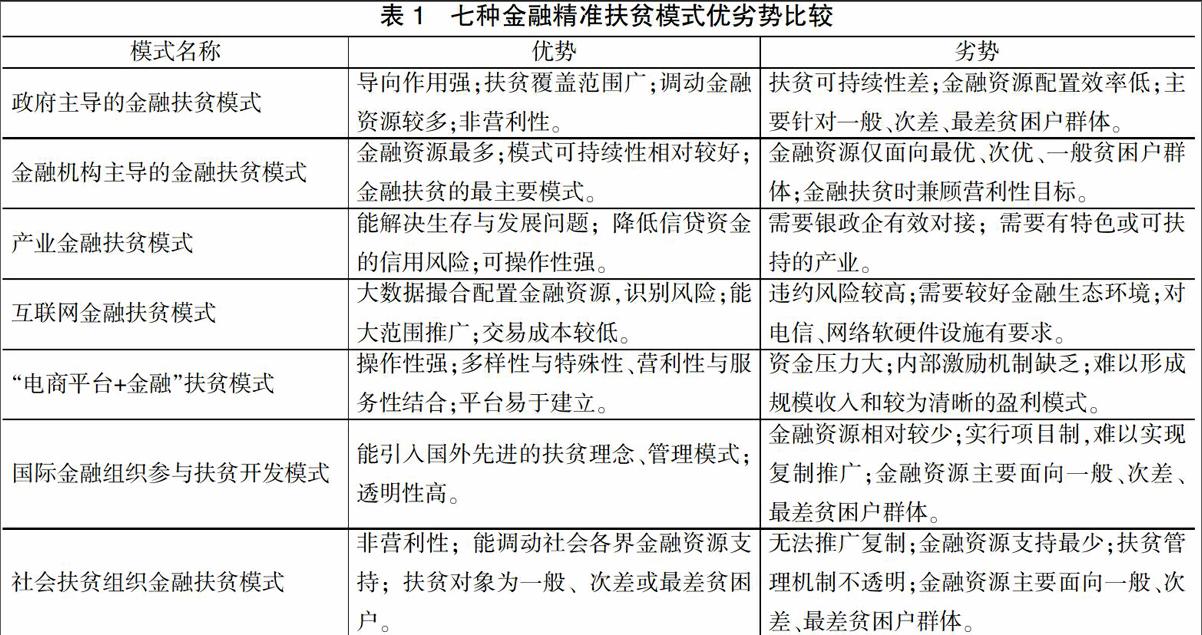

按照“四元”结构理论假说进行分类比较,七种金融精准扶贫模式的优劣势比较明显。本文对七种金融精准扶贫模式优劣势进行了详细比较(见表1)。

2.效果比较

我国金融精准扶贫的七种典型模式在扶贫群体选择、扶贫主导方、可持续等方面存在显著区别。本文对我国金融精准扶贫的七种经典模式进行了详细比较(见表2)。

四、金融精准扶贫的经典模式在我国的实践评析

(一)七种经典模式在我国的实践

2014年以来,政府主导的金融扶贫模式、金融机构主导的金融扶贫模式、产业金融扶贫模式、互联网金融扶贫模式、“电商平台+金融”扶贫模式、国际金融组织参与扶贫开发模式、社会扶贫组织金融扶贫模式等七种模式在我国各地都有实践。一方面,从实践应用来看,政府主导的金融扶贫模式和金融机构主导的金融扶贫模式在我国出现时间较早,几乎当前全国所有的贫困地区都在实践。产业金融扶贫模式虽然也在我国出现较早,但是实践的贫困地区相对较少,且基本上都是贫困地区政府和人民银行牵头推动。互联网金融扶贫模式和“电商平台+金融”扶贫模式是2013年后出现的新型金融精准扶贫模式,虽然这两种模式在我国贫困地区实践不多,但随着贫困地区金融生态环境的改善,网络与移动电子产品的普及,贫困户教育水平的提高,这两类模式将会得到越来越多的推广。国际金融组织参与扶贫开发模式和社会扶贫组织金融扶贫模式是我国贫困地区金融精准扶贫的组成部分之一,但不是主流。另一方面,从实践效果看,政府主导的金融扶贫模式和金融机构主导的金融扶贫模式在我国贫困地区实践应用的最好,调动的金融资源最多。产业金融扶贫模式越来越受到贫困地区当地政府的欢迎,该模式的应用推广能实现从向贫困地区“输血”到帮助贫困地区“造血”的转变。互联网金融扶贫模式和“电商平台+金融”扶贫模式是新时期信息科学技术发展的产物,随着贫困地区的社会信用环境改善、网络和移动电子设备的普及率增加,这两种模式的金融扶贫效果将逐渐显现。国际金融组织参与扶贫开发模式和社会扶贫组织金融扶贫模式的存在有效填补了政府主导的金融扶贫模式、金融机构主导的金融扶贫模式、产业金融扶贫模式、互联网金融扶贫模式、“电商平台+金融”扶贫模式五种模式的金融扶贫服务空白和盲点,对于帮助贫困地区一般类、次差类、最差类贫困户脱贫具有重要意义。

(二)七种经典模式在我国未来发展的新趋势

1.政府主导的金融扶贫模式仍然是未来五年金融精准扶贫的重要组成部分之一

我国“十三五”规划纲要明确提出,到2020年,我国以现在的标准核算的贫困地区贫困人口要全部走出脱贫线,按照这个口径,“十三五”时期我国仍有大约6000万左右的贫困人口需要脱贫2。从上文我们知道,金融精准扶贫的经典模式中,金融机构主导的金融扶贫模式、产业金融扶贫模式、互联网金融扶贫模式、“电商平台+金融”扶贫模式四种模式较难为次差类、最差类贫困人口提供金融支持,国际金融组织参与扶贫开发模式和社会扶贫组织金融扶贫模式虽然能为次差类、最差类贫困人口提供金融支持,但是提供的金融资源有限,难以满足这两类贫困群体脱贫的金融融资需求。因此,以政府主导的金融扶贫模式帮助贫困地区次差类、最差类贫困人口脱贫是政府必须要做的重点工作。然而,单独依靠政府主导的金融扶贫模式显然无法解决政府看得见的手配置金融资源的低效性问题,政府部门需要与各类金融机构、互联网企业、电商平台等市场经济组织展开合作,甚至需要创新思维、方式联合其他金融扶贫模式开展针对次差类、最差类贫困人口的金融精准扶贫。

2.金融机构主导的金融扶贫模式与产业金融扶贫模式融合趋势将加快

从广义上讲,金融机构主导的金融扶贫模式包括产业金融扶贫模式,但在当前我国的社会主义市场经济条件下,产业金融扶贫模式的推广实施包含了诸多非市场经济的政府因素。因此,金融机构主导的金融扶贫模式又不完全与产业金融扶贫模式相同。在未来,随着我国市场经济改革深化,金融市场化改革步伐加快,通过市场配置金融资源效率提高,以及金融机构对产品金融扶贫模式的愈发重视,政府在产业金融扶贫模式中的作用将降低,金融机构在产业金融扶贫模式中的作用将愈发突出。可以预见,在未来,产业金融扶贫模式将成为金融机构主导的金融扶贫模式的一种重要子模式之一。

3.金融机构主导的金融扶贫模式与互联网金融扶贫模式、“电商平台+金融”扶贫模式将表现出明显的竞合关系

随着互联网金融、电商经济、物联网的快速发展,及贫困地区互联网金融环境、电商经济基础和物联网基础的改善,互联网金融扶贫模式和“电商平台+金融”扶贫模式的重要性将愈发凸显。届时,金融机构与互联网企业、电商企业之间围绕最优贫困户、次优贫困户、一般贫困户甚至次差贫困户的业务竞争将呈现出白热化的趋势。虽然金融机构凭借雄厚的资金实力、客户基础在未来的竞争中占有优势,仍然无法阻挡互联网企业、电商企业在贫困地区最优贫困户、次优贫困户、一般贫困户甚至次差贫困户中市场份额逐渐扩大的趋势。同时,在争夺最优贫困户、次优贫困户、一般贫困户甚至次差贫困户客户市场时,金融机构与互联网企业,金融机构与电商企业,互联网企业与电商企业也会开展合作。未来,金融机构主导的金融扶贫模式与互联网金融扶贫模式、“电商平臺+金融”扶贫模式将完全呈现出竞争与合作的关系,在竞争与合作的过程中实现动态平衡。

五、总结

金融精准扶贫是精准扶贫的重要方式之一,我国学术界还没有成熟科学的关于金融精准扶贫模式的研究理论,研究我国金融精准扶贫的经典模式具有重要意义。当前,我国的金融扶贫模式较多,总结起来主要有政府主导的金融扶贫模式、金融机构主导的金融扶贫模式、产业金融扶贫模式、互联网金融扶贫模式、“电商平台+金融”扶贫模式、国际金融组织参与扶贫开发模式、社会扶贫组织金融扶贫模式等七种经典模式。为了更好地比较分析这七种模式,本文将贫困地区贫困人口按照抵押、担保、信用、能力四个维度分成了最优、次优、一般、次差、最差五类群体。研究发现,除了政府主导的金融扶贫模式外,金融精准扶贫的七种模式有选择性的服务特定条件贫困人群。同时发现,这七种模式在优劣势、扶贫主导方、可推广性、金融扶贫资源数量、优惠政策等方面存在不同,在实践应用范围、实践应用效果也表现出不同。未来,这七种模式将继续在金融精准扶贫中发挥重要作用,同时会出现竞争、合作甚至融合的可能。

参考文献

[1]北京师范大学中国扶贫研究中心课题组.论中国扶贫开发治理体系和治理能力建设[J].中国延安干部学院学报,2015,(1):124-130。

[2]范应胜.欠发达地区金融支持扶贫开发的实践与思考[J].时代金融,2016,(1):36-37,52。

[3]巨丽丽.普惠金融助推精准扶贫调查[J].青海金融,2015,(12):41-45。

[4]李善民.普惠制金融视角下金融扶贫模式构建[J].改革与战略,2014,(11):35-38。

[5]梁庆凯,战勇,张政.探索精准扶贫新路径——开发性金融支持湖南武陵山片区扶贫开发案例[J].开发性金融研究,2015,(1):109-112。

[6]刘开华,彭见琼.贫困地区创新创业的金融支持研究[J].区域经济,2015,(12):58-62。

[7]欧阳郴国,李佳花,舒晓惠,周栩泉.怀化市扶贫开发中的金融支持研究——以靖州苗族侗族自治县为例[J].金融经济,2015,(9):15- 18。

[10]曲天军.利用电子商务推进精准扶贫工作开展[EB/OL].新华网.2015:http:// news.xinhuanet.com/info/2015-08/31/c_134572554.htm。

[8]周孟亮,彭雅婷,我国连片特困地区金融扶贫体系构建研究[J].当代经济管理,2015,(4):85-90。

[9]祝树民.政策性金融扶贫的引领作用[J].中国金融,2016,(4):9-11。

The Research on the Model of Chinas Taking Targeted Financial Measures for Poverty Alleviation Based on Four Element Structure

YANG Yunlong 1 WANG Hao HE Wenhu 2

(1 Harbin Bank, Harbin Heilongjiang 150070 2 Guyuan Municipal Sub-branch PBC, Guyuan Ningxia 756000)

Abstract: The targeted financial measure for poverty alleviation is an important part of the targeted measures for poverty alleviation. The paper summarizes seven classic models such as the government-leading financial poverty-aid model, financial institution-leading poverty-aid model, industrial financial poverty-aid model, Internet financial poverty-aid model, “e-commerce platform+finance” poverty-aid model, international financial organization participatory poverty-aid model and Non-governmental Organizations participatory poverty-aid model, and analyzes the application effect of the seven models in the diverse poverty-stricken households in poor areas. The research finds that from the perspectives of Four Element Structure, there exist a greater difference of seven classic models on such aspects as advantages and disadvantages, the choice of the poverty-aid subjects, the leading authority of the poverty-aid, sustainability, and there are also huge gaps in the practical application and the future development. The research of the paper is of great significance for further understanding and promoting the classic models of the existing targeted financial measure for poverty alleviation.

Keywords: taking targeted financial measures for poverty alleviation; classic model; comparison; comment

責任编辑、校对:党海丽