2016中国安防行业调查报告

2017-03-08本刊编辑部

□文/本刊编辑部

2016中国安防行业调查报告

□文/本刊编辑部

本报告分为行业总体概况、安防产业链、区域市场发展概况、工程商概况、安防生产商概况、国内上市企业概况、海外市场、安防技术的延伸应用、安防市场变化、安防从业人员个人情况等十个部分,通过展示典型的行业数据来供读者参考。

1.行业总体概况

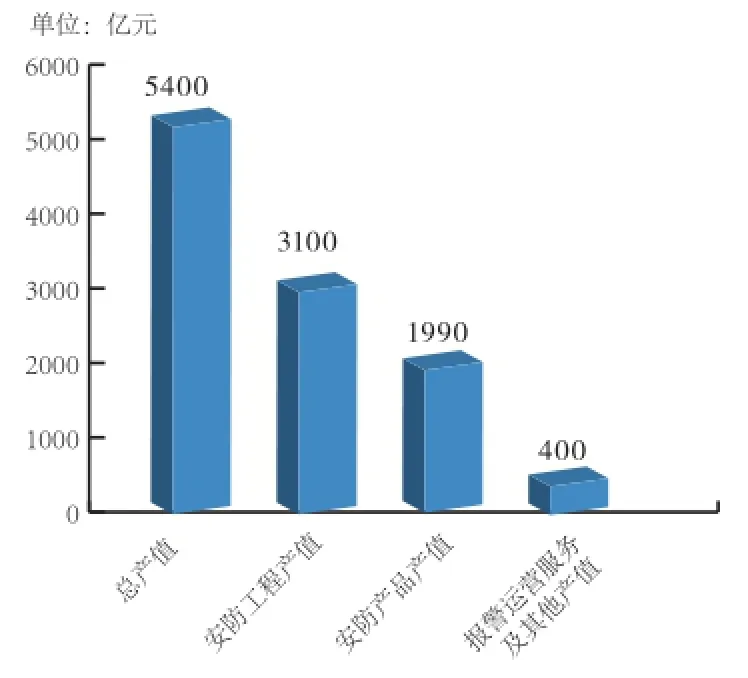

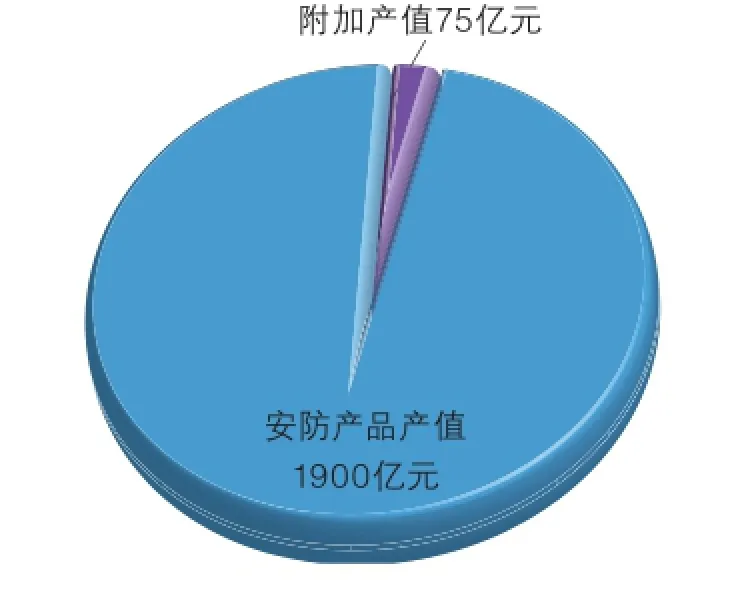

1.1 2016年安防行业总产值

2016年中国GDP预计为72.2万亿元,安防总产值在全国总产值占比约7‰

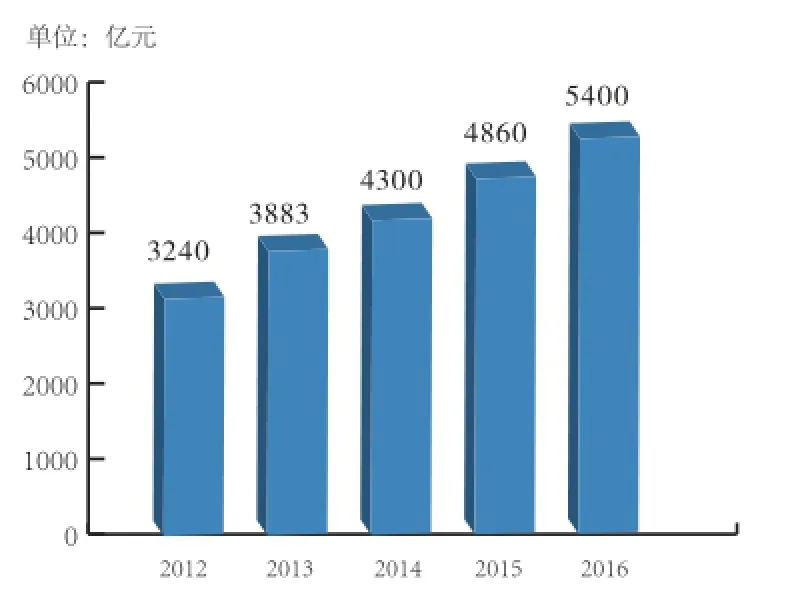

1.2 安防行业同比增长率

2016安防行业增长率为11%

2012-2016安防行业产值:

2016年的安防行业增长率相比2015年增速有所放缓,安防行业将进入更平稳的发展时期。从大华股份2016年前三季度报披露的数据看到,其36.8%的增速依然是中高速发展水平。

1.3 2016安防各子系统所占市场份额

1.4 全国安防行业规模

伴随经济效益下滑、转型等因素,以传统加工制造为主的安防生产商逐渐退出历史舞台,新进入安防行业的生产商主要关注生物识别等高新技术领域。

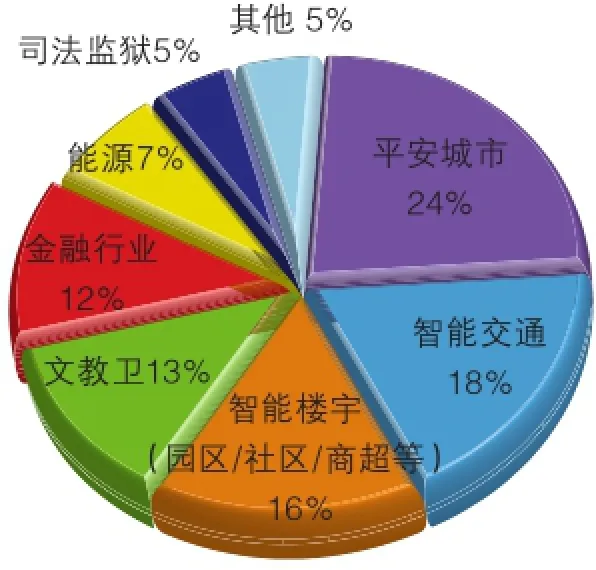

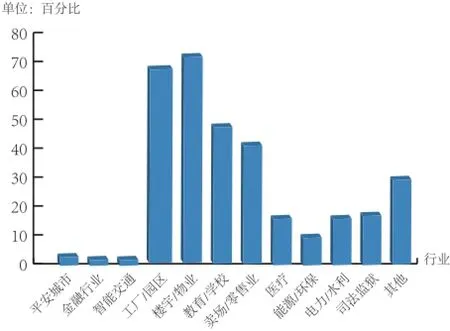

1.5 安防产品在各行业应用占比

平安城市和智能交通领域依然是热门应用领域,值得一提的是,智能楼宇等偏民生项目的行业增长迅速。值得一提的是,大华股份深入九大行业,推出114个子行业解决方案,2016年里约奥运会、G20等项目的成功,表明解决方案实战能力在不断升级。

2.安防产业链

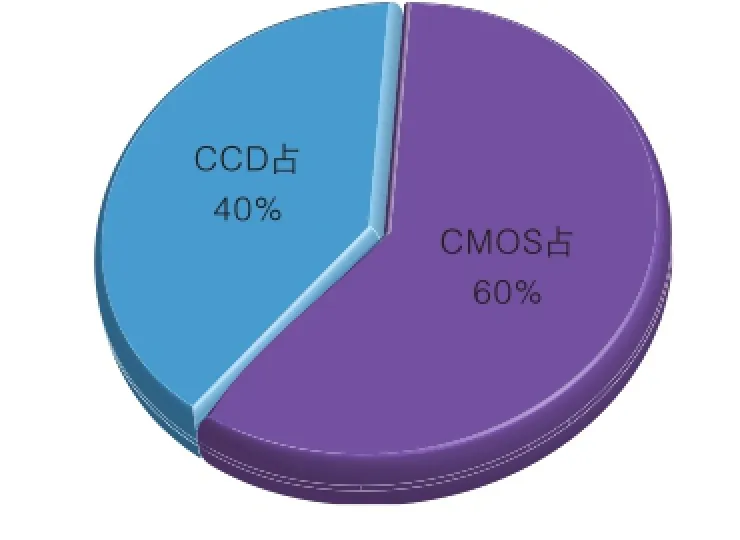

2.1 图像传感器:

2016年国内安防行业图像传感器消耗量8500万颗。

主流方案商:索尼、OmniVision、Aptina、松下

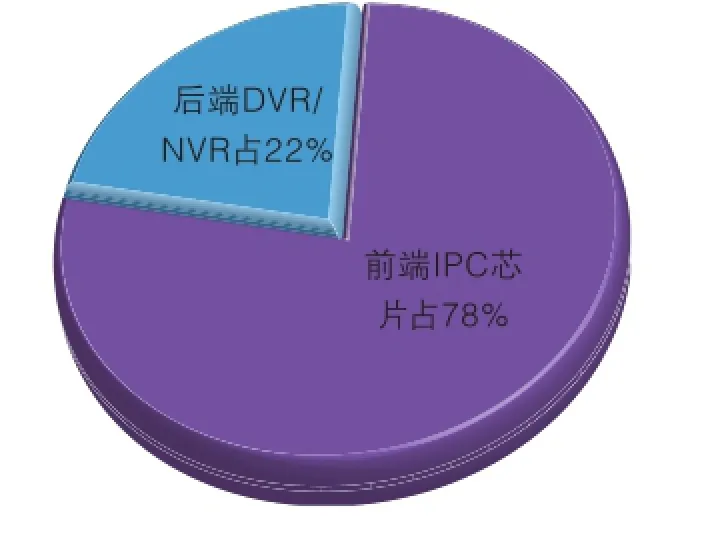

2.2 编解码芯片:

国内安防行业编解码芯片消耗量2亿片。

主流方案商:海思、TI、安霸、台湾升迈、国科

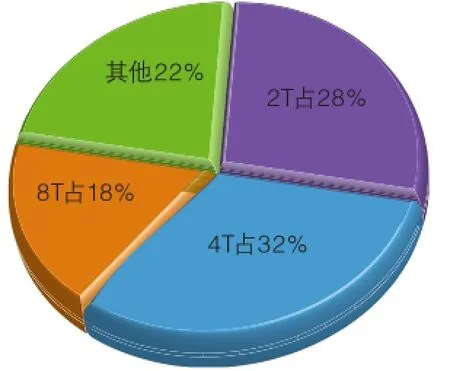

2.3 硬盘:

国内监控硬盘消耗量1100万片。

主流方案商:希捷、西数、东芝

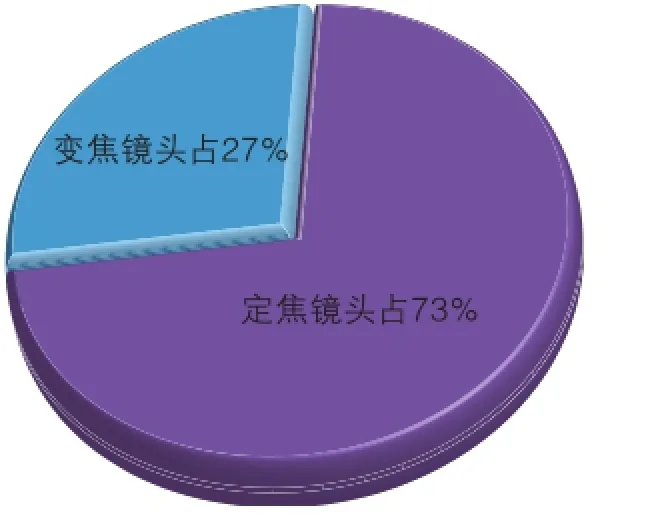

2.4 监控镜头

国内监控镜头消耗量9000万件。

3.区域市场发展概况

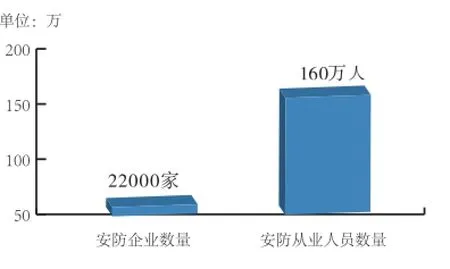

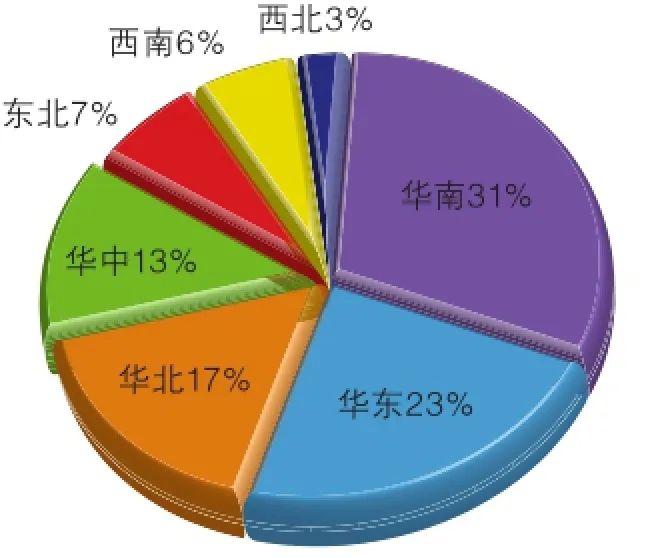

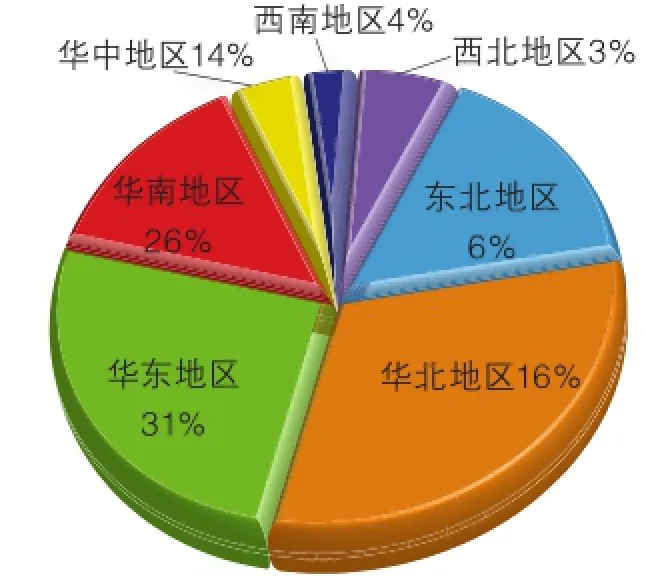

3.1 安防企业数量的地域分布

总数:22000

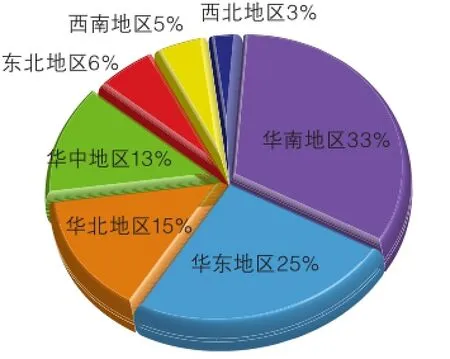

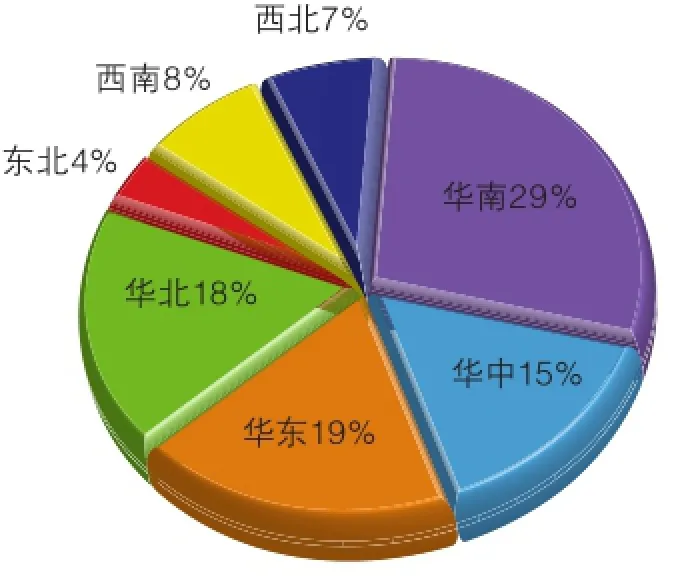

3.2 各地域的安防从业人数 160万

3.3 各地域安防行业的产值

总产值:5400亿元

从全国安防市场分布来看,市场份额比重高、项目较多的地区依旧以华南、华东及华北地区为主。

3.4 各地域安防市场的特点

东北地区:就现阶段看,全民安防意识开始觉醒,虽然东北安防设备尚未真正普及,市场广阔。

华北地区:以政府为主导的安防需求,促使华北地区安防产业链逐渐完善,具有“集群”优势。

华东地区:聚集了国内安防龙头企业,对国内安防企业的发展有着深远的影响。

华南地区(包括港澳台地区):国内安防行业的发源地和产品集散地之一,企业数量及其从业人数基数大,市场基础雄厚。

华中地区:拥有密集的高校群及高新技术产业发展区,人才资源丰富,为安防行业的良好发展奠定了坚实的基础。

西南地区:随着“中国-东盟自由贸易区”的建立、“一带一路”等政策的出台,不仅推动了国内安防新产品和新技术在西南安防市场的流通、碰撞,还助推中国安防走向东盟国家。

西北地区:拥有众多的科研基地及高校,是很多安防厂商的研发基地,但缺乏安防产品制造商。

3.5 政府对安防行业的扶持政策一览表

福建:《推进“互联网+”便捷交通 促进智能交通发展的实施方案》

《推进“一带一路”建设科技创新合作专项规划》

北京:《关于积极推进“互联网+”行动的实施意见》

安徽省:《安徽省公共安全视频图像信息系统管理办法》

浙江省:《国家信息化发展战略纲要》

杭州:《中共杭州市委关于全面提升杭州城市国际化水平的若干意见》、《加快推进城市国际化行动纲要(2015~ 2017年)》

重庆:《住宅小区安全防范系统技术规范》

深圳:《关于进一步加强城市规划建设管理工作的若干意见》

沈阳: 《沈阳市智慧产业发展规划(2016-2020年)的通知》、《“互联网+”行动和大数据发展的战略部署》

郑州:《平安中原高清视频监控项目建设》

石家庄:《石家庄市市区公共安全视频联网系统三年规划(2015-2017年)》

《关于运用大数据加强对市场主体服务和监管的实施意见》

银川:《银川市智慧城市建设促进条例》

4.工程商概况

4.1 安防工程商数量

15010家,占全国安防企业总数的近68%

4.2 安防工程总产值

3100亿,占安防行业总产值57%

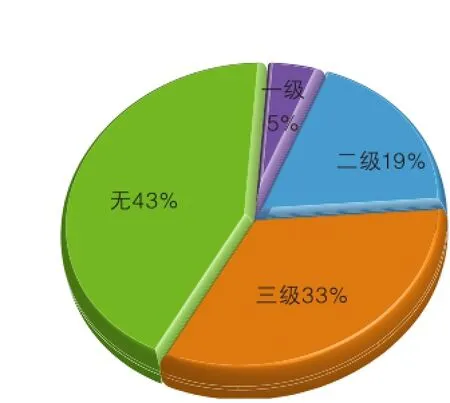

4.3 安防工程商的资质

由于工程商门槛低,导致工程公司的资质良莠不齐,没有资质的公司仍占多数。

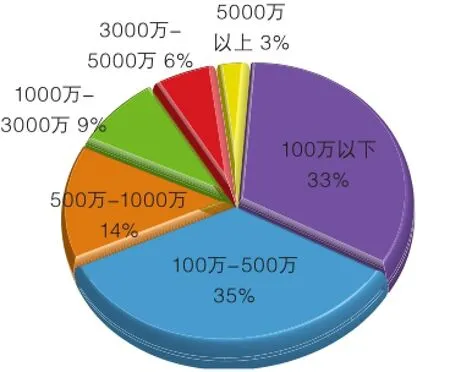

4.4 2016安防工程项目额度

项目合同额度在500万以下的占到68%,说明中小工程商仍然占多数。

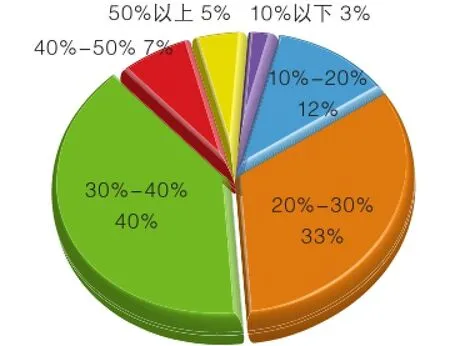

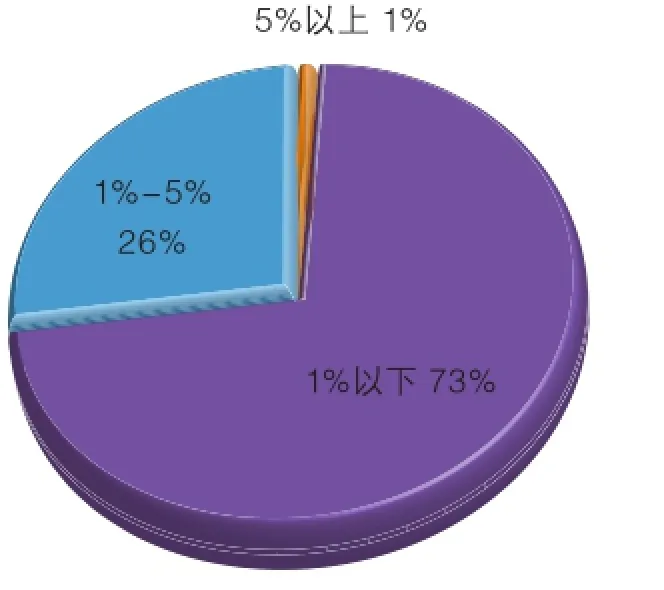

4.5 2015-2016年度安防项目利润率

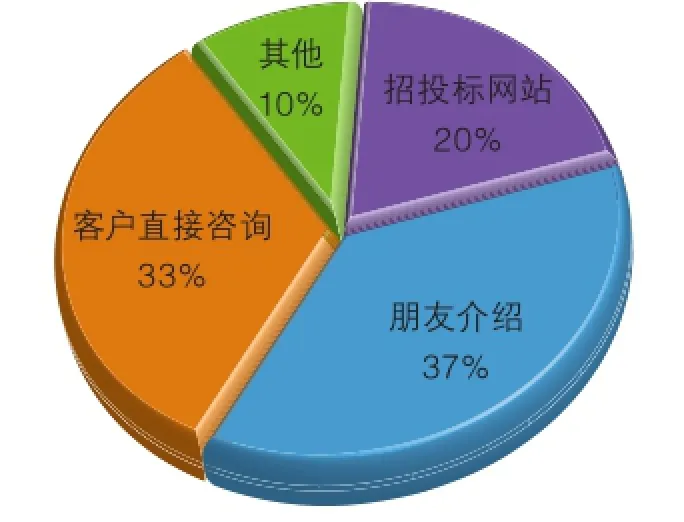

4.6 工程商获取安防项目的渠道

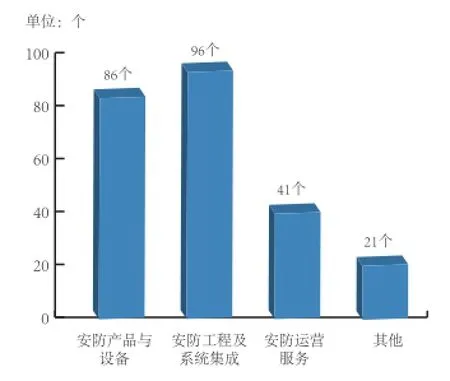

4.7 工程商涉及的工程项目类型

(注:数据重复统计即一个工程商可涉及多个项目类型)

安防工程商的项目偏民用的居多。

4.8 2016年度工程商最关心的产品

智能分析摄像机 ★★★★★

星光级摄像机 ★★★★★

生物识别产品 ★★★★

热成像摄像机 ★★★★

无人机 ★★★★

云停车 ★★★

安保机器人 ★★★

智能锁 ★★★

4.9 影响工程商选择产品的因素

价格 品质 品牌效应 售后服务

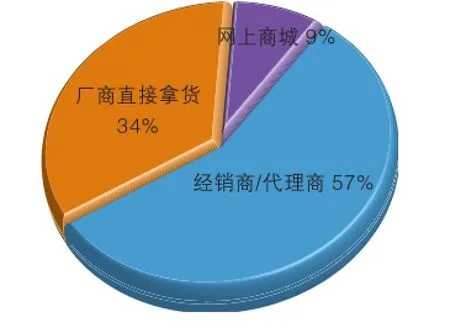

4.10 工程商购买安防产品的渠道

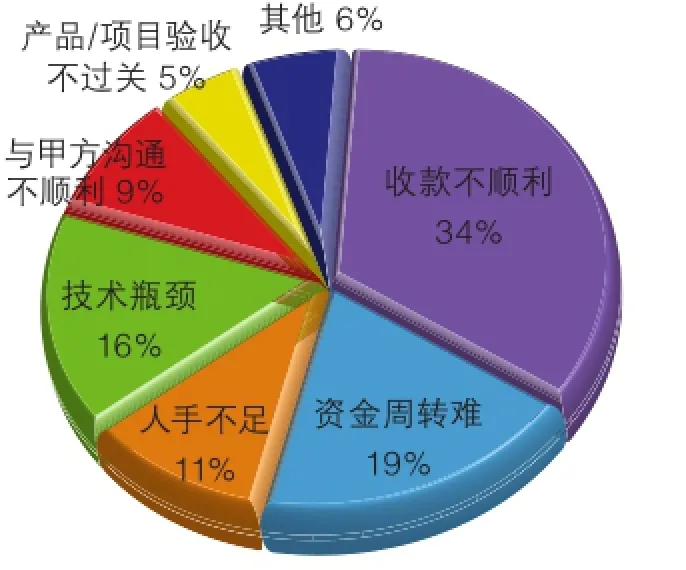

4.11 工程商在项目中最常遇到的问题

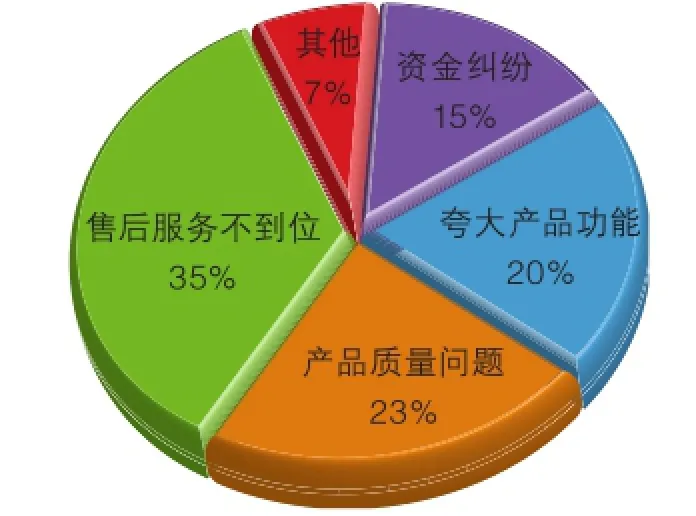

4.12 工程商在与厂商合作时常见的问题

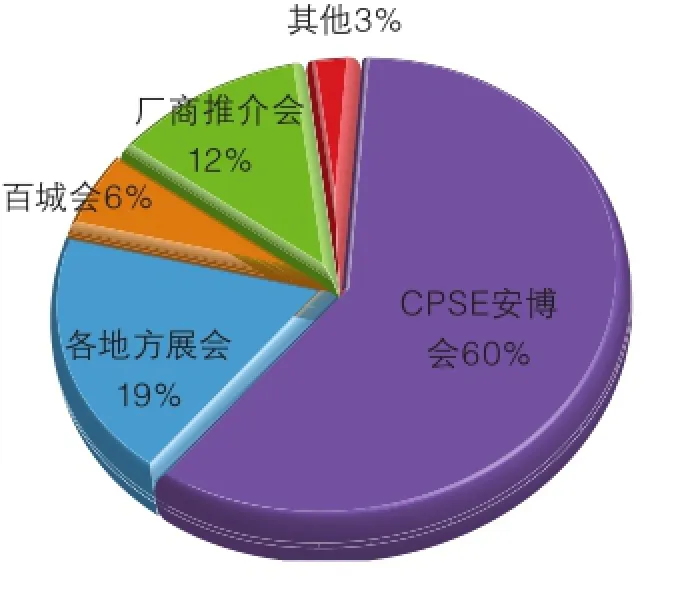

4.13 安防工程商经常参加的活动

CPSE安博会60% 各地方展会19% 百城会6% 厂商推介会12% 其他3%

5.安防生产商概况

5.1 安防生产商数量:7000家

视频监控企业虽然占据了安企数量较大的份额,但是视频监控企业两极分化严重,安防企业如何转型升级走出适合自己的道路是关键。

5.2 安防生产商总产值

安防生产商总产值1975亿元

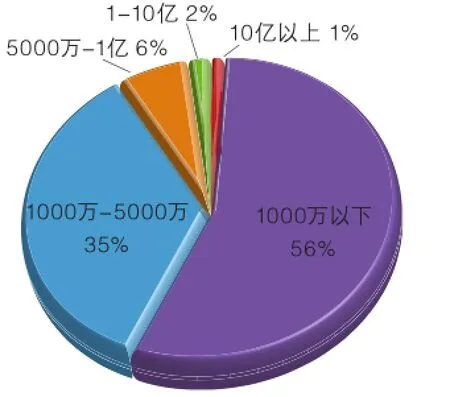

5.3 安防生产商年销售额在各区间对比

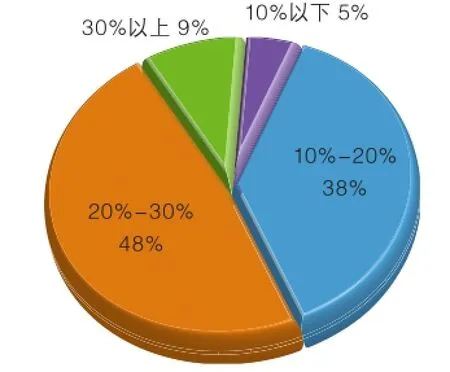

5.4 安防生产商毛利率区间占比

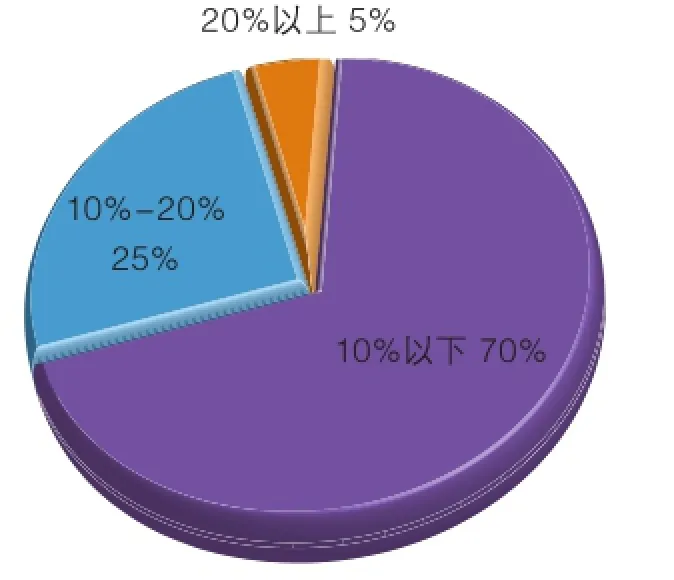

5.5 安防生产商研发投入占总销售额的比重

创新是安防企业的生命力,只有不断增加研发投入加强创新,安企才能在市场竞争中获得优势。

5.6 安防生产商推广投入占总销售额的比重

安防行业与其他大众行业有所不同,安防产品和技术针对专业群体,因此安防生产商的市场推广方式主要是展会、媒体广告和论坛等。

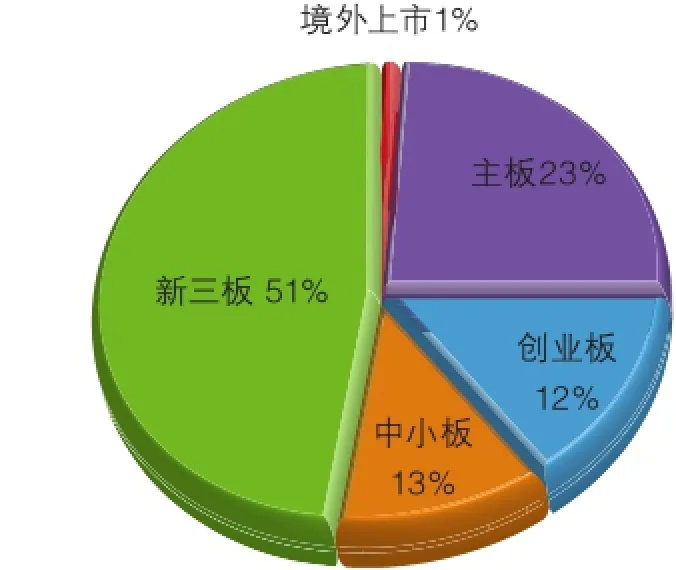

6.国内安防上市企业

6.1 涉及安防业务领域典型上市公司的数量

上市企业数量:244家

6.2 2016新增的涉及安防业务上市公司

45家

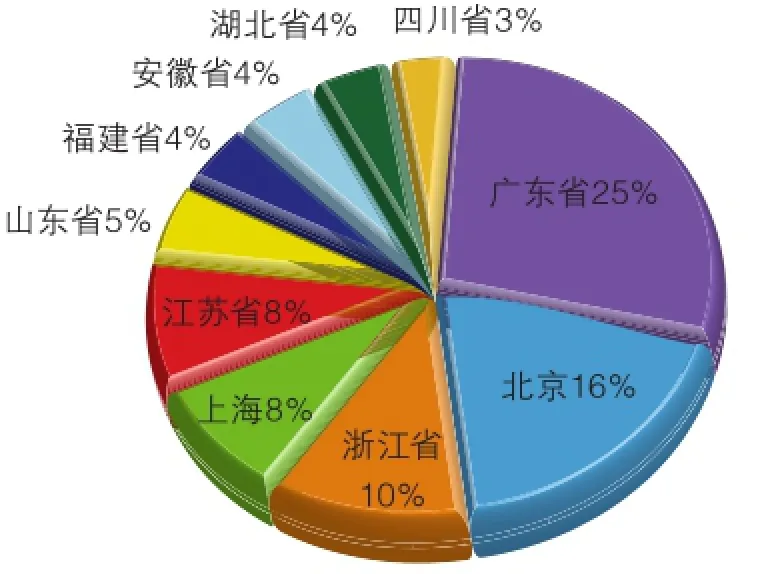

6.3 涉及安防业务上市公司的最多省市分布

6.4 典型上市公司的业务类型

6.5 部分涉及安防业务上市公司经营状况

(截止到2016年第三季度)

7.海外市场

7.1 2016安防海外市场总产值

518亿(增长48%)

海外环境利好,安防企业加大对海外安防的投入。大华股份在海外加快分子机构布局和自主品牌建设,近年来开始借“一带一路”东风,尝试海外PPP项目,从2016年业绩中报看到,海外营收占比达到40%。

7.2 中国安防企业在海外安防市场的表现/特点

◆行业龙头占据海外大部分市场份额

◆以视频监控产品为主

◆安防产品极具价格优势

◆中国安企的口碑在提升

7.3 中国安防企业在海外的主要市场分布

7.4 安防企业渗入海外市场的方式

OEM/ODM:

由于缺乏影响力,OEM/ODM已经不再是主流安防企业开拓海外市场的首选。

建立子公司:

建立子公司虽然成本高,但能提升客户服务满意度,是企业建设自主品牌、扩大全球影响力的长久之计。

并购:

并购当地技术公司或有影响力的安防厂商。

代理:

寻找海外代理,能够节约成本,且见效快,成为众多安企开拓海外市场的理想选择。

电商:

海外安防对电商接受度高,越来越多的安企参与到国际电商中,如亚马逊、速卖通、ebay等。

海外项目:

承接当地的安防项目。

7.5 安防企业开拓海外市场遇到的问题

◆对中国传统制造企业的印象不佳

◆担忧中国安防产品的网络安全问题

◆海外贸易保护主义的壁垒

8.安防技术的延伸应用

8.1 人工智能

基于安防行业的巨大数据、本质诉求和多样算法,安防将成为人工智能应用最具应用空间的蓝海。人工智能在安防行业的应用主要是视频监控和安保机器人。目前,以海康、大华和宇视为代表的安防企业已经开始布局人工智能和安防的融合。

8.2 安防与无人机

无人机主要以搭载报警器、探测器、监控摄像头等方式应用于安防监控、防盗报警、智能家居、智能楼宇和智慧城市领域,目前无人机在监控领域应用较多。当无人机携带摄像装置,其监控范围更加开阔。安防企业中海康、大华已经生产出无人机产品,深入安防行业应用。

8.3 安防与机器人机器人在安防行业的应用主要是安保机器人,包括安保巡逻机器人(用于园区、公安系统、危化企业、核电站、变电站)和安保服务机器人(用于园区、金融、商业中心、社区、政务中心),安防行业已经有越来越多的企业加入到机器人产品开发的队伍中,比如高新兴、东方网力。

8.4 安防与生物识别

生物识别技术主要应用在安防行业的视频监控、门禁管理及可视对讲等领域,其中人脸识别应用最多。随着安防大数据时代的到来,融合了人脸识别、深度学习、计算机视觉等技术的智能分析将在视频监控领域得到广泛应用,比如商汤、旷视等企业已经在利用智能算法将人脸识别与智能分析做更好的结合。

9.市场变化

9.1 价格战白热化

近年来,安防企业不断整合发展,市场竞争进入了白热化的阶段,大企业并购整合、垄断销售,使得市场资源趋向于大企业,小企业拼死垂扎。面对价格战,企业更多应思考如何提升自身迎战的实力。

9.2 互联网安防

为了控制成本获得利润的最大化,许多安防企业开启进入电子商务时代,开启B2C或者B2B模式;互联网公司亦开始以提供安防服务为主,进军安防市场。

9.3 去中间化

同行的激烈竞争及高额的成本让系统集成商的利润不断萎缩,另大牌企业体量的增大,兼具制造商、集成商及工程商的角色,提供配套的产品和解决方案服务,简化了中间环节,促使安防工程商、系统集成商重新定位及制定发展战略。

9.4 两极分化严重

随着安防制造业的发展,行业两极分化日趋明显,一线大牌企业综合实力突飞猛进,抢占了市场大部分的份额;而三、四线品牌企业在市场竞争中苟延残喘甚至被淘汰出局。

9.5 行业新贵涉及安防领域

随着跨界融合的深入,越来越多的企业跨界进军安防市场,主要表现在生物识别、智能分析、云计算及互联网安防等热门领域,为成熟的安防市场注入新的活力,带来广阔的商机。

10、安防从业人员个人情况

10.1 从业时间

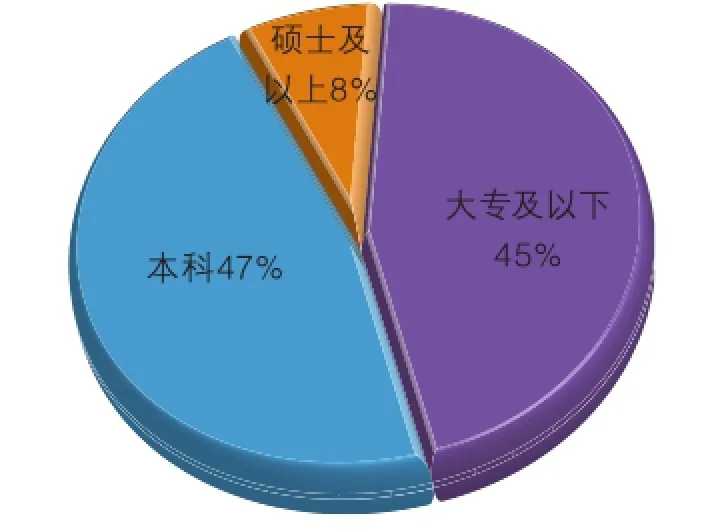

10.2 学历

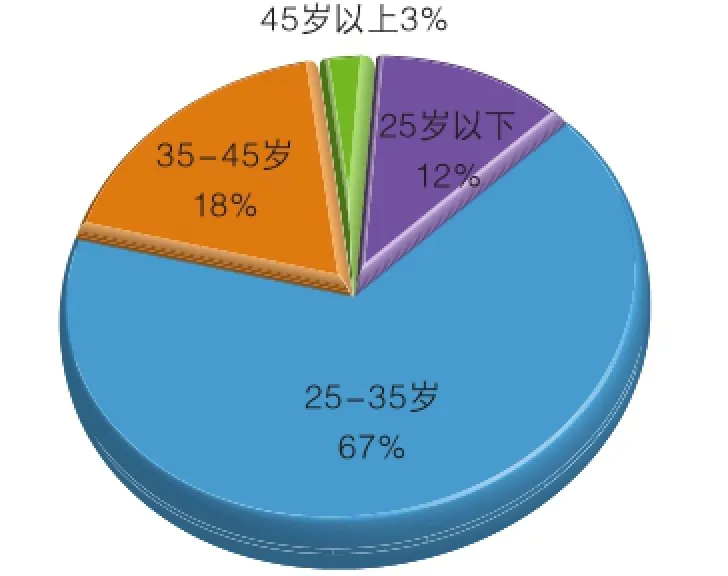

10.3 年龄

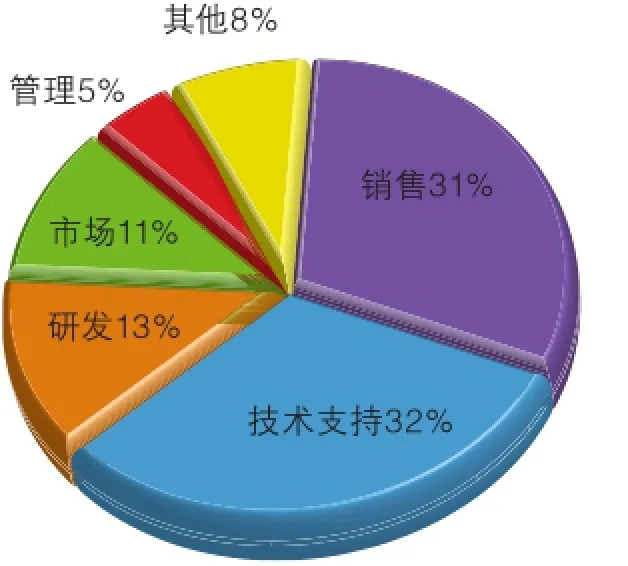

10.4 岗位

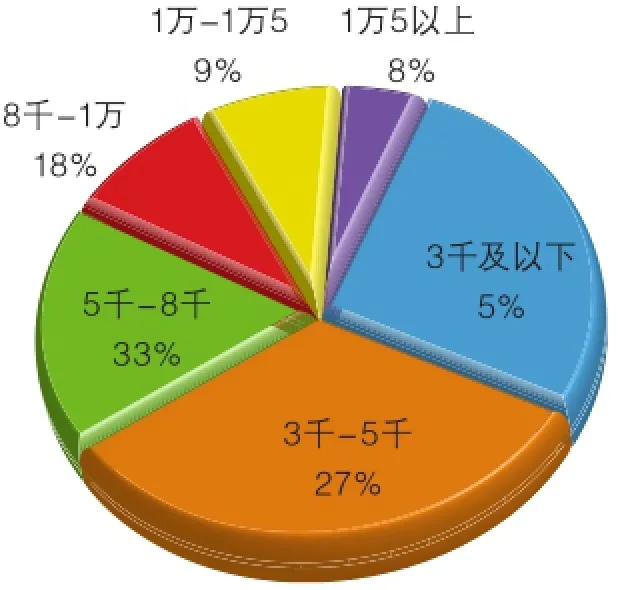

10.5 工资

结束语

2016年,对于中国的安防企业来说,是浓墨重彩的一年。这一年,他们在G20峰会、巴西奥运会等安保服务中大展身手,让全世界看到了中国安防产品和技术已经走在行业领先的路上。

在国内市场中,国家政策的支持、平安城市的建设和各行业安保意识的增强都为安防产业的发展提供了温床。但在这之中也暴露出很多问题,如何把握当下的机遇发展壮大,成为所有安防企业必须并且始终需要思考的问题。

2016年已然成为历史,但是分析2016年的一些市场调查数据,可以帮助我们更清晰地看出当下安防行业的发展特点,从而更客观地判断安防行业未来的发展趋势。