管理层会使报告盈余满足自己发布的盈余预测吗?

——基于闭区间预测的实证分析

2017-03-07吉姗姗王福胜

吉姗姗,王福胜

(哈尔滨工业大学经济与管理学院,黑龙江 哈尔滨 150001)

管理层会使报告盈余满足自己发布的盈余预测吗?

——基于闭区间预测的实证分析

吉姗姗,王福胜

(哈尔滨工业大学经济与管理学院,黑龙江 哈尔滨 150001)

本文以2010~2014年度在沪深两市针对年度净利润发布了闭区间盈余预测的A股上市公司为研究样本,实证考察了管理层使报告盈余满足自己发布的盈余预测的行为。研究发现:管理层会尽力使报告盈余处于闭区间预测的下限与上限之间,即管理层会使报告盈余满足自己发布的盈余预测;当预计本期报告盈余可能低于闭区间预测的下限或高于上限时,管理层会采用应计盈余管理或预测修正,使报告盈余满足自己发布的盈余预测。本文研究结论为考察报告盈余满足管理层盈余预测行为的存在性提供了直接证据,也为监管机构与投资者加深对管理层预测修正和盈余管理行为的理解提供了实证支持。

管理层盈余预测;闭区间预测;应计盈余管理;预测修正

一、引 言

管理层盈余预测是上市公司管理者基于合理确定的预测基准和假设,结合业绩历史信息,在定期财务报告披露之前对该期的经营成果做出的预计,在我国以业绩预告的形式进行披露。管理层盈余预测能够在盈余公告日之前,向外部信息使用者传递有关公司价值与业绩前景的信息,弥补了定期报告在及时性上的不足[1]。由于管理层盈余预测信息的前瞻性,其不可避免地具有不确定性与有偏性特征,外部信息使用者通常依据管理层盈余预测偏差的方向与程度来判断预测信息质量的高低[2]。将管理层盈余预测偏差界定为报告盈余与管理层预测盈余之差值,偏差为负表示管理层高估了未来业绩,即管理层盈余预测具有乐观倾向;偏差为正表示管理层低估了未来业绩,即管理层盈余预测具有悲观(保守)倾向;管理层盈余预测偏差的绝度值越大,表示管理层预测盈余偏离报告盈余的程度越大,准确度越低。

既有研究证实,管理层存在使报告盈余满足(即达到或超过)特定盈余阈值的动机,这些盈余阈值主要包括零盈余、上期盈余和资本市场预期盈余[3]。在西方发达资本市场,已有众多证据支持分析师盈利预测能够代表市场预期,上市公司具有使报告盈余满足分析师盈利预测的强烈动机[4][5]。在我国资本市场,关于分析师盈利预测能否作为市场预期,现有研究尚未取得一致结论,且支持上市公司存在迎合分析师盈利预测动机的证据也很少。此外,在西方发达资本市场,上市公司普遍受到分析师跟踪,但是仅有少数的上市公司自愿发布管理层盈余预测,因而,国外研究主要关注报告盈余满足分析师预测的行为,较少关注报告盈余满足管理层预测的行为。而在我国资本市场,有相当大比例的上市公司被强制发布管理层盈余预测,还有不少上市公司自愿发布管理层盈余预测,这为考察报告盈余满足管理层盈余预测的存在性与方式提供了一个良好契机。那么,在我国资本市场,上市公司管理层在发布盈余预测之后,是否会使报告盈余满足自己发布的盈余预测?

管理层盈余预测按其形式可分为定性描述与定量预测,定量预测包括点预测、闭区间预测与开区间预测。由于闭区间预测在盈余预测样本中所占比例超过80%,且定性预测与开区间预测的预测偏差较难度量,因此,本文以针对年度净利润发布了闭区间预测的上市公司为研究样本。将报告盈余满足管理层发布的闭区间预测界定为报告盈余处于闭区间预测的下限与上限之间,本文首先采用Burgstahler和Dichev(1997)提出的盈余分布法[6],考察管理层盈余预测偏差的分布,以检验管理层是否会使报告盈余满足自己发布的闭区间盈余预测,并且进一步探讨使报告盈余满足管理层盈余预测的方式。

本文可能的研究贡献在于:第一,通过检验闭区间盈余预测偏差的分布,为报告盈余满足管理层盈余预测行为的存在性提供了直接证据,同时证实管理层盈余预测是我国资本市场重要的盈余阈值;第二,既有研究在探讨满足阈值的盈余管理行为时,主要关注零盈余、上期盈余和分析师预测,本文考察管理层是否会利用应计盈余管理使报告盈余满足自己发布的预测,拓展了盈余管理领域的研究,有助于理解满足管理层盈余预测阈值的盈余管理行为;第三,管理层会通过预测修正使报告盈余满足自己发布的盈余预测,在预测修正频繁发生的现实环境下,本文研究结果为监管机构加强对上市公司预测修正行为的监管,以遏制机会主义的预测修正行为,提供了证据支持。

二、理论分析与研究假设

当预测盈余与报告盈余之间存在偏差时,管理层面临不对称损失函数,即在预测偏差的程度相同时,报告盈余满足管理层盈余预测获得的“奖励”程度明显低于未满足预测所受到的“惩罚”程度,所谓“惩罚”主要包括发布误导信息可能遭受的监管处罚,对管理层预测声誉的损害,以及盈余公告日前后不利的股价反应等[7][8]。此外,由于证券分析师给予报告盈余未满足管理层盈余预测的公司以不利的反应[9],以及外部信息使用者对管理层预测信息可靠性的要求,上市公司管理层具有强烈的发布可以实现的盈余预测,或在预测发布后尽力使报告盈余满足预测的动机。管理层使报告盈余满足自己发布的盈余预测,体现了管理层盈余预测的准确性,有助于建立和维护管理层预测声誉,传递管理者才能信号,以及增强利益相关者对公司前景的信心,降低资本成本。

闭区间预测具有预测下限与上限这两个明确的阈值,报告盈余满足闭区间盈余预测是指报告盈余处于闭区间预测的下限与上限之间。当报告盈余低于预测下限时,表明管理层发布了具有乐观倾向的预测,管理层盈余预测的乐观倾向增大了公司未来业绩的不确定性,预示着较高的投资风险,且会导致不利的股价反应[8][9],此外,过度乐观的预测容易遭受股东诉讼和监管机构的惩罚[10][11],因此,管理层具有使报告盈余不低于闭区间预测下限的动机。当报告盈余高于预测上限时,表明管理层发布了具有悲观倾向的预测,虽然此时预测偏差为正,但是不够准确的预测信息仍然会引起分析师与投资者对信息真实性的质疑,甚至对管理层的能力产生怀疑[12]。Ciconte等(2014)研究发现,为了维持良好的预测声誉,管理层倾向于使报告盈余处于闭区间预测的下限与上限之间[13]。因此,本文提出如下假设:

H1:管理层会使报告盈余满足自己发布的闭区间盈余预测。

管理层进行盈余管理以满足资本市场投资者、证券分析师和监管部门对公司盈余的预期与要求,报告盈余恰好达到或刚刚超过市场预期盈余的上市公司比例近年来不断提高,而未能满足市场预期盈余的上市公司比例则不断下降[14]。Kasznik(1999)研究发现,出于对股东诉讼及声誉损失的担忧,管理层会采用应计盈余管理使报告盈余尽量接近盈余预测[7]。郭娜和祁怀锦(2010)研究证实,相对于未披露预测的公司,披露管理层盈余预测的公司其盈余管理程度更高,表明管理层会采用盈余管理迎合先前发布的盈余预测[15]。张雁翎和彭浩然(2004)以及Jaggi等(2006)基于IPO盈利预测样本的研究发现,管理层通过操纵报告盈余将预测偏差的幅度控制在20%以内[12][16]。因此,本文提出如下假设:

H2:当预计本期报告盈余可能低于闭区间预测下限时,管理层会通过向上的应计盈余管理使报告盈余满足自己发布的预测;当预计本期报告盈余可能高于闭区间预测上限时,管理层会通过向下的应计盈余管理使报告盈余满足自己发布的预测。

由于在国内对投资人的法律保护相对薄弱,管理层在披露盈余预测之后,存在频繁修正预测的情况[17]。罗玫和宋云玲发现我国资本市场的管理层预测修正行为频繁而普遍[18]。尽管频繁地进行预测修正,将对管理层预测信息的可靠性及预测声誉造成不利影响,并向资本市场投资者传递公司业绩波动性较大的信号,但是大量研究发现,管理层会通过预测修正以引导市场预期,使报告盈余不低于分析师预测[4][19][20]。Chen(2004)对美国上市公司的研究发现,预测修正是管理层使报告盈余满足自己发布的预测的重要手段[8]。Kasznik(1999)研究发现,相对于过高估计报告盈余的公司,低估盈余的公司更倾向于采用预测修正以减小管理层预测偏差[7]。当管理层意识到发布了具有乐观或悲观倾向的盈余预测时,会通过有方向地“更新” 自己之前发布的预测,使报告盈余满足管理层盈余预测。因此,本文提出如下假设:

H3:当预计本期报告盈余可能低于闭区间预测下限时,管理层会通过向下的预测修正使报告盈余满足自己发布的预测;当预计本期报告盈余可能高于闭区间预测上限时,管理层会通过向上的预测修正使报告盈余满足自己发布的预测。

三、研究设计

(一)样本选取与数据来源

本文选取2010~2014年度沪深两市针对年度净利润发布了闭区间预测的A股上市公司作为初始样本,在此基础上,执行如下筛选程序:(1)剔除金融保险行业样本;(2)剔除当年上市的样本;(3)剔除盈余预测类型为“不确定”的样本;(4)剔除数据缺失样本;(5)当管理层在年度报告期间内发布多次盈余预测时,仅采用最后一次预测。完成上述筛选程序后,得到最终的研究样本,共5838个观测值。为了减轻潜在的异常值的影响,本文在实证分析中对所有连续型变量进行了1%和99%分位的Winsorize处理。本文相关变量数据均来自于国泰安数据库。

(二)模型构建与变量定义

为了检验报告盈余满足管理层盈余预测的存在性,本文采用Burgstahler和Dichev(1997)提出的盈余分布法,通过考察报告盈余与闭区间盈余预测的下限或上限之间的偏差的分布,判断管理层是否会使报告盈余处于闭区间盈余预测的下限与上限之间。依据盈余分布法,当预测偏差的分布在零阈值处存在显著断层或不连续时,表明管理层会使报告盈余超过预测的下限或低于预测的上限。Burgstahler和Dichev(1997)用来判断阈值处的分布断层是否显著的统计量为τ,它等于预测偏差位于某一间隔的样本观测数量与期望数量(相邻两间隔观察数量的平均数)之差除以标准差σ,且τ统计量服从正态分布。τ统计量的计算公式如下:

根据远期网络运行交路需求来选择具体的接轨形式。当线路有三方向贯通运行需求时,其衔接处宜按双“Y”形配线(见图3)考虑;当线路有双方向贯通运行需求时,其衔接处宜按单“Y”渡线考虑。

τ=[ni-(ni-1+ni+1)÷2]÷σ

(1)

(2)

其中,N表示样本总量,ni表示预测偏差位于区间i的样本观测数量;pi表示每个样本的预测偏差处在区间i的概率,等于ni除以N。

为了检验管理层是否会采用应计盈余管理或预测修正使报告盈余满足自己发布的预测,本文构建如下实证模型:

DA=α0+α1FBias+α2Size+α3Lev+α4ROA+α5Loss+α6Growth+α7Shr1 +α8Inst+α9Inde+α10Big4+α11SOE+∑Year+∑Industry+ε1

(3)

FR=β0+β1FBias+β2Voluntary+β3Good+β4Horizon+β5Size+β6Lev+β7ROA+β8Loss+β9Growth+β10Inst+β11Analyst+∑Year+∑Industry+ε2

(4)

式(3)用于检验管理层是否会通过应计盈余管理使报告盈余满足自己发布的预测,式(4)用于检验管理层是否会利用预测修正使报告盈余满足自己发布的预测。式(3)中的因变量DA为应计盈余管理的代理变量,当DA为正时,表明管理层向上调增了报告盈余,当DA为负时,表明管理层向下调减了报告盈余。式(4)中的因变量FR为预测修正的代理变量,当FR为正时,表明管理层对其先前发布的盈余预测进行了向上修正,当FR为负时,表明管理层对其先前发布的预测进行了向下修正。自变量FBias为管理层盈余预测偏差的代理变量,分别用Below和Above替代;Below为管理层盈余预测乐观偏差虚拟变量,Above为管理层盈余预测悲观偏差虚拟变量。依据H2和H3,本文预测式(3)中Below的系数为正,Above的系数为负,式(4)Below的系数为负,Above的系数为正。此外,在检验管理层是否会通过应计盈余管理使报告盈余满足自己发布的预测时,为了排除预测修正的干扰,以未发生预测修正的样本公司为回归样本,对式(3)进行估计;在检验管理层是否会通过预测修正使报告盈余满足自己发布的预测时,以发生了预测修正的样本公司为回归样本,且在剔除了操控性应计利润对报告盈余的影响后,对式(4)进行估计。式(3)和式(4)中各变量的具体含义及其计算取值方法如表1所示。

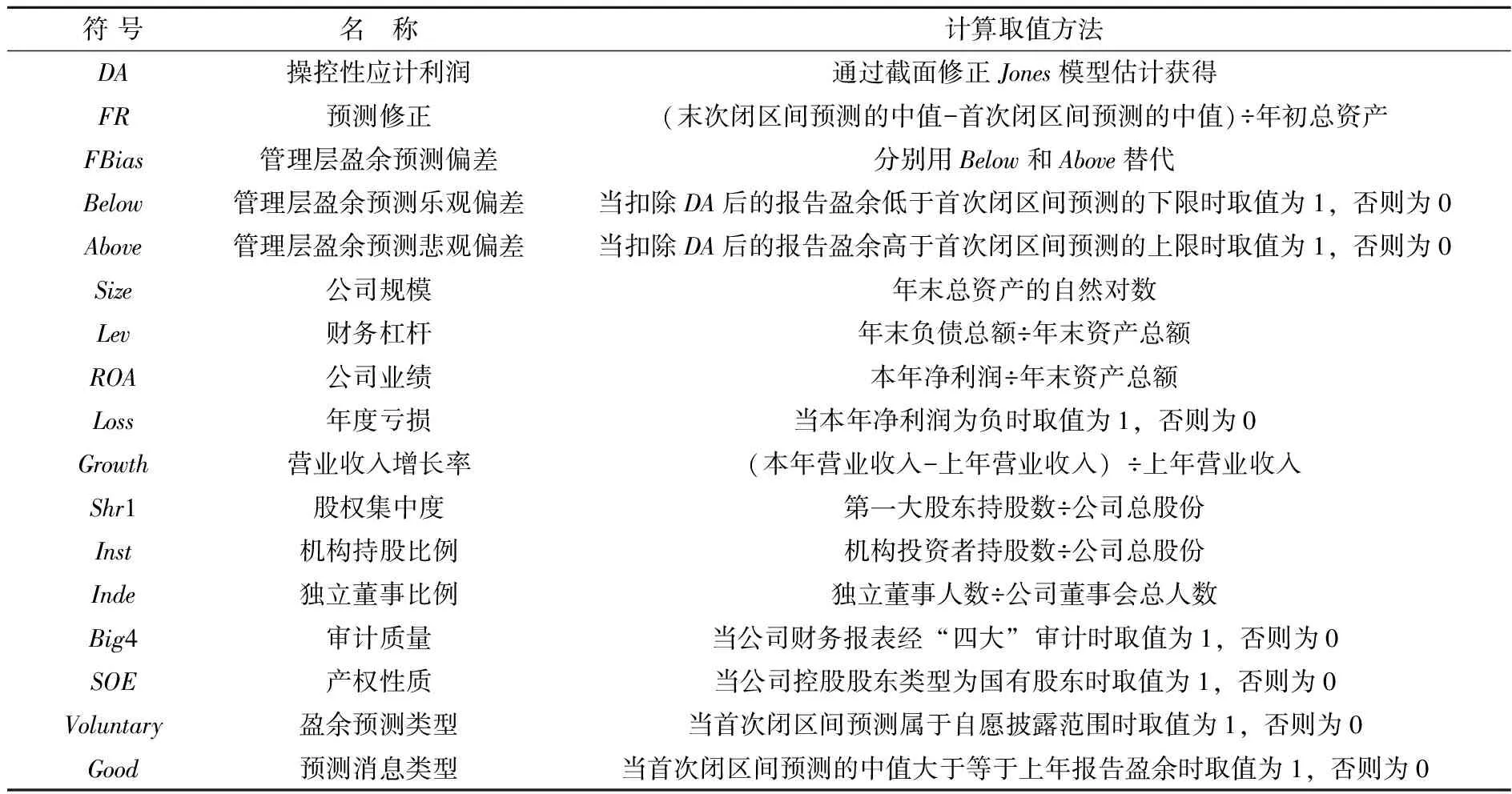

表1 主要变量说明

续表1

符号名 称计算取值方法Horizon业绩预告幅度首次闭区间预测的发布日与盈余公告日之间的间隔天数的自然对数Analyst分析师跟踪Ln(1+分析师跟踪人数)Year年度虚拟变量以2010年为基准年度,设计年度虚拟变量Industry行业虚拟变量以制造业为基准行业,设计行业虚拟变量

四、实证结果与分析

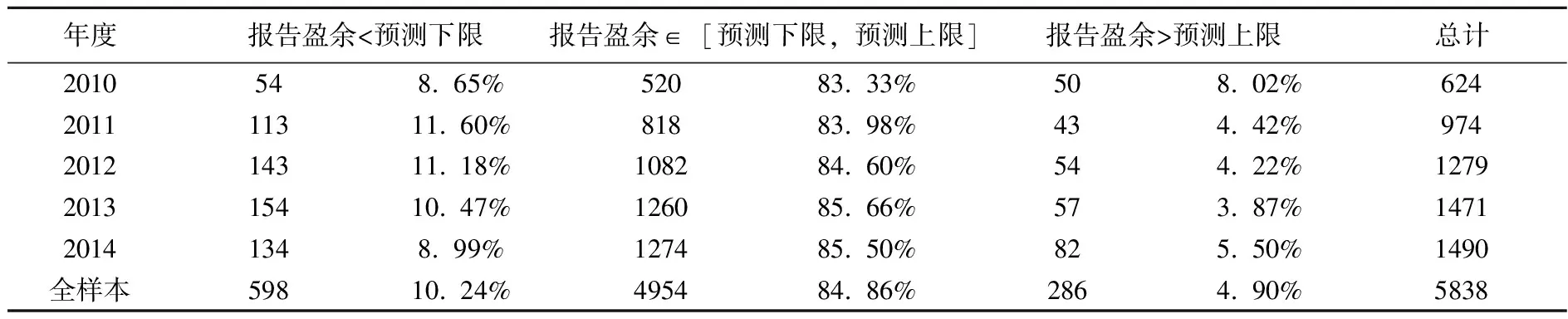

表2报告了样本公司年度报告盈余的分布情况。由表2可知,就样本总体而言,在发布了闭区间预测的样本公司中,84.86%的公司使报告盈余满足了管理层闭区间盈余预测(即报告盈余处于闭区间预测的下限与上限之间),10.24%的公司发布了具有乐观倾向的盈余预测(即报告盈余低于闭区间预测的下限),4.90%的公司发布了具有悲观倾向的盈余预测(即报告盈余高于闭区间预测的上限)。按年份区分样本,报告盈余满足管理层盈余预测的公司比例总体呈增长趋势。以上结果表明,报告盈余集中分布于闭区间预测的下限与上限之间,这为考察报告盈余满足管理层盈余预测行为的存在性提供了初步证据。

表2 样本公司报告盈余的分布情况

(二)报告盈余满足管理层盈余预测的存在性检验

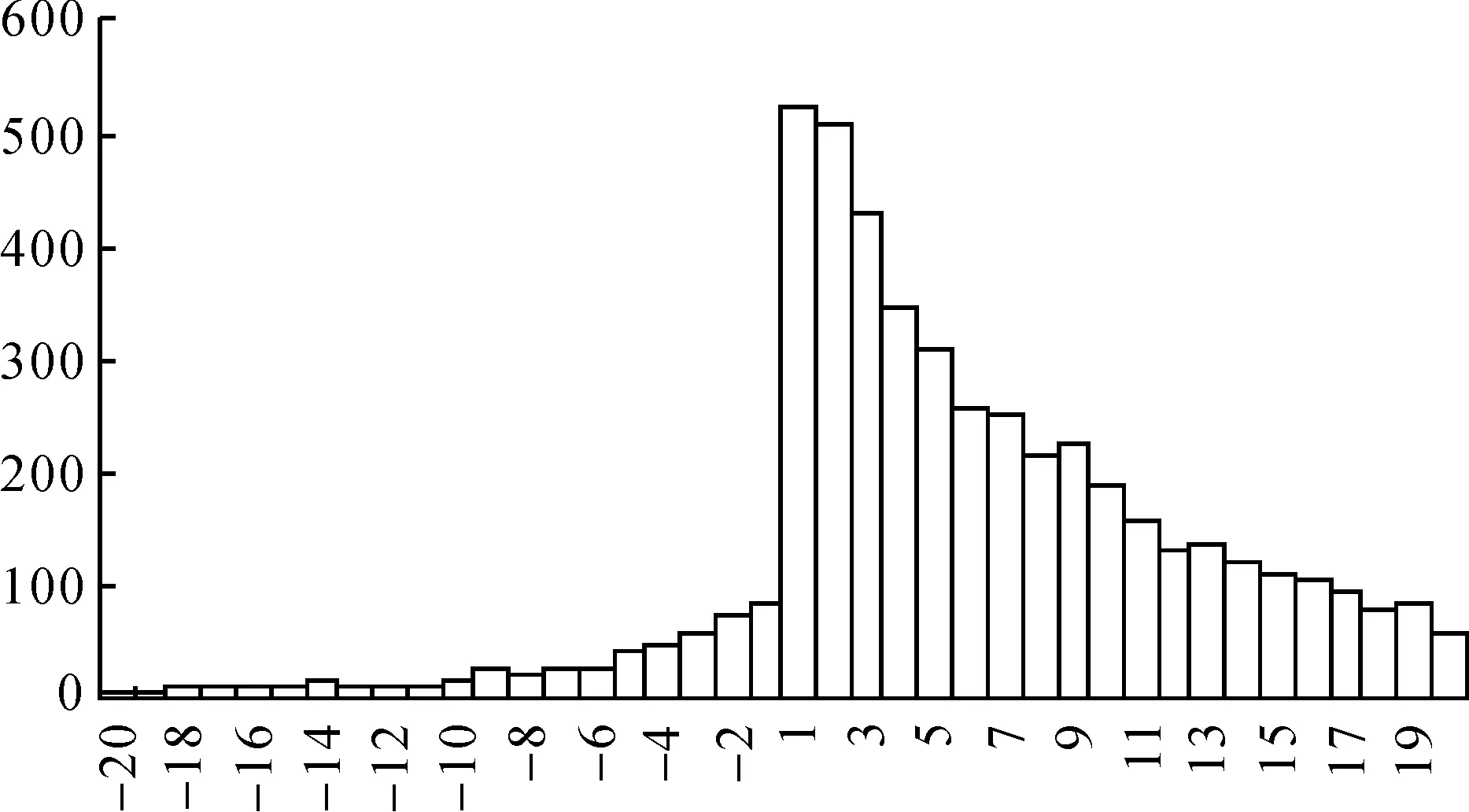

本文借鉴Burgstahler和Dichev(1997)的研究方法,通过考察管理层盈余预测偏差的分布,检验管理层是否会使报告盈余满足自己发布的闭区间盈余预测。报告盈余与管理层盈余预测下限之间的偏差FE1,等于报告盈余与预测下限之差除以年初总资产;报告盈余与管理层盈余预测上限之间的偏差FE2,等于报告盈余与预测上限之差除以年初总资产。分别将FE1和FE2划分为相同间距的若干区间,单位区间长度为0.0005。在此基础上,分别以FE1和FE2的等分区间为横坐标,以各区间样本公司的实际观测频数为纵坐标,绘制出FE1和FE2的频数分布直方图,如图1a和图1b所示。

图1a 报告盈余与预测下限之偏差的频数分布直方图

图1b 报告盈余与预测上限之偏差的频数分布直方图

由图1a和图1b可知,FE1的分布存在明显的右偏现象,而FE2的分布存在明显的左偏现象,表明报告盈余高于预测下限的公司数量明显多于报告盈余低于预测下限的公司数量,而报告盈余高于预测上限的公司数量明显少于报告盈余低于预测上限的公司数量。从-20区间至-1区间,FE1和FE2分布均是比较连续的(区间样本公司数量呈缓慢增长趋势),从+1区间至+20区间,FE1和FE2的分布也均是比较连续的(区间样本公司数量呈缓慢下降趋势)。但是,从-1区间至+1区间,FE1和FE2的分布均出现了严重的断层现象:在FE1的分布中,位于+1区间的样本公司数量高达522,而位于-1区间的样本公司数量仅为80;在FE2的分布中,位于-1区间的样本公司数量高达303,而位于+1区间的样本公司数量仅为94。

为了进一步检验FE1=0和 FE2=0处的断层现象是否具有统计意义上的显著性,本文分别计算了位于-1区间和+1区间的样本公司的标准化频数差异(τ统计量),结果表明:在FE1的分布中,位于-1区间的样本公司的观测频数显著小于其期望频数(τ统计量=-15.05),而位于+1区间的样本公司的观测频数显著大于其期望频数(τ统计量=9.40);在FE2的分布中,位于-1区间的样本公司的观测频数显著大于其期望频数(τ统计量=6.52),而位于+1区间的样本公司的观测频数显著小于其期望频数(τ统计量=-5.84)。以上结果证实,在FE1与FE2的频数分布中,处于-1区间与处于+1区间的样本公司观测频数差异是由于观测频数与各自期望频数的显著差异产生的,表明管理层会使报告盈余处于预测的下限与上限之间,H1得到支持。

(三)报告盈余满足管理层盈余预测的方式检验

为了初步检验管理层是否会采用应计盈余管理使报告盈余满足自己发布的预测,以未发生预测修正的样本公司为子样本(共4922个观测),分别考察操纵前盈余和操纵后盈余与管理层盈余预测之间的差值。其中,操纵前盈余是指扣除操控性应计利润DA后的报告盈余,操纵后盈余是指盈余公告时的报告盈余。表3呈现了盈余管理前后,报告盈余满足管理层盈余预测的样本公司数量分布变化。

表3 盈余管理前后报告盈余满足管理层盈余预测的样本公司数量分布变化

由表3可知,就总体样本而言,在进行应计盈余管理之后,高达85.25%的公司使其报告盈余处于闭区间预测的下限与上限之间,而在排除了应计盈余管理的影响之后,仅有8.41%的公司使其报告盈余仍处于闭区间预测的下限与上限之间,表明应计盈余管理是使报告盈余满足管理层预测的重要手段。就子样本而言,在操纵前盈余低于预测下限的2401家样本公司中,83.63%的公司其操纵后盈余处于盈余预测的下限与上限之间;在操纵前盈余高于预测上限的2107家样本公司中,86.43%的公司其操纵后盈余处于盈余预测的下限与上限之间。以上结果表明,当预计本期报告盈余可能低于预测下限或高于上限时,管理层会通过应计盈余管理使报告盈余满足自己发布的盈余预测,初步支持了H2。

为了初步检验管理层是否会通过预测修正使报告盈余满足自己发布的预测,本文以发生了预测修正且修正前后预测均为闭区间预测的样本公司为子样本(共629个观测),考察报告盈余与首次预测和末次预测的差值。表4报告了预测修正前后报告盈余满足管理层盈余预测的样本公司数量分布变化。

由表4可知,就总体样本而言,在预测修正前,仅有6.68%的公司使其报告盈余处于闭区间预测的下限与上限之间,而在预测修正后,高达84.90%的公司使其报告盈余处于闭区间预测的下限与上限之间,表明在子样本中,78.22%的公司通过预测修正使报告盈余满足了管理层预测。就子样本而言,在报告盈余低于修正前预测的下限的369家样本公司中,81.30%的公司使其报告盈余处于修正后预测的下限与上限之间;在报告盈余高于修正前预测上限的218家样本公司中,89.45%的公司使其报告盈余处于修正后预测的下限与上限之间。以上结果表明,当预计本期报告盈余可能低于预测下限或高于上限时,管理层会通过预测修正使报告盈余满足自己发布的盈余预测,初步支持了H3。

表4 预测修正前后报告盈余满足管理层盈余预测的样本公司数量分布变化

为了进一步检验管理层是否会采用应计盈余管理或预测修正使报告盈余满足自己发布的预测,分别以未发生预测修正的样本公司和发生了预测修正的样本公司为回归样本,分别对式(3)和式(4)进行估计,结果如表5所示。

表5 盈余管理和预测修正对管理层盈余预测偏差的回归结果

注:* 、** 和*** 分别表示在10%、5%、1%的水平上显著。

由表5可知,当因变量为DA时,Below的系数为0.140且在1%水平上显著,表明当报告盈余低于闭区间预测的下限时,管理层倾向于向上调节盈余以使报告盈余高于预测下限;Above的系数为-0.139且在1%水平上显著,表明当报告盈余高于闭区间预测的上限时,管理层倾向于向下调节盈余以使报告盈余低于预测上限;以上结果支持H2,表明当预计本期报告盈余可能低于预测下限或高于预测上限时,管理层会通过应计盈余管理使报告盈余满足自己发布的预测。当因变量为FR时,Below的系数为-0.017且在1%水平上显著,表明当扣除操控性应计利润后的报告盈余低于首次预测的下限时,管理层会进行向下的修正预测以使报告盈余高于预测下限;Above的系数为0.020且在1%水平上显著,表明当扣除操控性应计利润后的报告盈余高于首次预测的上限时,管理层会进行向上的修正预测以使报告盈余低于预测上限;以上结果支持H3,表明当预计本期报告盈余可能低于预测下限或高于预测上限时,管理层会通过预测修正使报告盈余满足自己发布的闭区间预测。

五、结论与启示

本文采用2010~2014年沪深两市A股上市公司年度闭区间盈余预测数据,实证检验了报告盈余满足管理层盈余预测的行为。研究发现,报告盈余略高于闭区间预测下限的公司数量显著多于预期数量,而报告盈余略低于闭区间预测下限的公司数量显著少于预期数量;报告盈余略低于闭区间预测上限的公司数量显著多于预期数量,而报告盈余略高于闭区间预测上限的公司数量显著少于预期数量;研究表明,管理层会尽力使报告盈余处于闭区间预测的下限与上限之间。进一步研究发现,当预计本期报告盈余可能低于预测下限时,管理层会通过向上的应计盈余管理或向下的预测修正使报告盈余满足自己发布的预测;当预计本期报告盈余可能高于预测上限时,管理层会通过向下的应计盈余管理或向上的预测修正使报告盈余满足自己发布的预测。本文研究结果为报告盈余满足管理层盈余预测行为的存在性提供了直接证据,有助于加深对管理层盈余预测行为的理解。

本文研究结论对评价管理层预测信息质量和监管机构完善盈余预测制度具有一定的启示作用:第一,本文研究表明,管理层发布具有乐观或悲观倾向的闭区间盈余预测均可能导致事后的盈余管理行为,因而投资者在评价管理层盈余预测信息时,不仅应合理估计管理层盈余预测中可能存在的偏差,还应考虑事后盈余管理行为的影响,从而调整其对公司业绩前景的预期;第二,盈余预测修正制度旨在及时纠正实际业绩与预计业绩之间的重大偏差,而本文研究发现,预测修正已成为使报告盈余满足管理层盈余预测的一种手段,因此,在预测修正行为频繁发生的现实环境下,监管机构应加强对上市公司管理层预测修正行为的监管,以提高管理层预测修正的信息含量,如设定上市公司修正预测的具体条件、强制要求上市公司聘请注册会计师对其预测修正公告进行审计等。

[1]Hirst,D. E.,Koonce,L.,Venkataraman,S. Management Earnings Forecasts:A Review and Framework [J]. Accounting Horizon,2008,22(3):315-338.

[2]张雁翎.上市公司管理层盈利预测研究[M].广州:中山大学出版社,2005.

[3]Habib,A.,Hansen,J. C. Target Shooting:Review of Earnings Management around Earnings Benchmarks [J]. Journal of Accounting Literature,2008,27(3):25-70.

[4]Matsumoto,D. Management’s Incentives to Avoid Negative Earnings Surprises [J]. The Accounting Review,2002,77(3):483-514.

[5]Brown,L. D.,Caylor,M. L. A Temporal Analysis of Quarterly Earnings Thresholds:Propensities and Valuation Consequences [J]. Journal of Accounting Research,2005,80(2):423-440.

[6]Burgstahler,D.,Dichev,I. Earnings Management to Avoid Earnings Decreases and Losses [J]. Journal of Accounting and Economics,1997,24(1):99-126.

[7]Kasznik,R. On the Association between Voluntary Disclosure and Earnings Management [J]. Journal of Accounting Research,1999,37(1):57-81.

[8]Chen,S. Why Do Managers Fail to Meet Their Own Forecasts? [Z]. Working Paper,2004.

[9]Truman,B. The Impact of Analysts Following on Stock Prices and the Implications for Firms’ Disclosure Policies [J]. Journal of Accounting,Auditing,and Finance,1996,11(3):333-354.

[10]黄晓蓓,郑建明.媒体关注、分析师跟进与盈余预测违规[J].对外经贸大学学报,2015,(3):141-150.

[11]郑建明,黄晓蓓,张新民.管理层盈余预测违规与分析师监管[J].会计研究,2015,(3):50-56.

[12]张雁翎,彭浩然.盈利预测误差的契约属性与上市公司盈余管理研究[J].财经研究,2004,30(11):136-144.

[13]Ciconte,W.,Kirk,M.,Tucker,J. W. Does the Midpoint of Range Earnings Forecasts Represent Managers’ Expectations? [J]. Review of accounting studies,2014,19(2):628-660.

[14]张祥建,徐晋.盈余管理的原因、动机及测度方法前沿研究综述[J].南开经济研究,2006,(6):123-141.

[15]郭娜,祁怀锦.盈余预测披露与盈余管理关系的实证研究[J].经济与管理研究,2010,(2):81-88.

[16]Jaggi,B.,Chin,C.,Lin,H. W.,Lee,P. Earnings Forecast Disclosure Regulation and Earnings Management:Evidence from Taiwan IPO Firms [J]. Review of Quantitative Finance and Accounting,2006,26(3):275-299.

[17]胡志颖,卜云霞,刘应文.业绩预告修正信息质量的实证研究——基于上市公司2007~2009年业绩预告修正的分析[J].中南财经政法大学学报,2011,(4):135-140.

[18]罗玫,宋云玲.中国股市的盈余预测可信吗[J].金融研究,2012,(9):168-180.

[19]Bartov. E.,Ivory,D.,Hayn,C. The Rewards to Meeting or Beating Earnings Expectations [J]. Journal of Accounting and Economics,2002,33(2):173-204.

[20]Burgstahler,D.,Eames,M. Management of Earnings and Analysts’ Forecasts to Achieve Zero and Small Positive Earnings Surprises [J]. Journal of Business Accounting and Finance,2006,33(5-6):633-652.

(责任编辑:赵 婧)

Do Managers Attempt to Meet Their Own Earnings Forecasts? ——Empirical Evidence Based on Range Forecasts

JI Shanshan,WANG Fusheng

(School of Economics and Management,Harbin Institute of Technology,Harbin 150001,China)

Taking A-share listed companies which issued management range forecasts on annual net income in Shenzhen and Shanghai stock markets from 2010 to 2014 as study sample,this paper investigates whether the management make firm’s reported earnings meeting their own forecasted earnings targets. The results show that the management will try their best to make firm’s reported earnings fall between the lower bound and the upper bound of the range forecasts,indicating that the management do make firm’s reported earnings meeting their own issued earnings forecasts. Moreover,when predicting firm’s current reported earnings fall below the lower bound of their range forecasts,the management tend to modify the reported earnings upward or revise the initial forecasts downward in order to make firm’s reported earnings fall above the lower bound of the forecasts; when expecting firm’s current reported earnings fall above the upper bound of management range forecasts,management tend to manage reported earnings downward or revise initial forecast upward in order to make firm’s reported earnings fall below the upper bound of the forecasts. This study provides not only direct evidence consistent with the existence of the behavior of reported earnings meeting management earnings forecasts,but also suggestions for regulators to enhance their supervision of the behavior of management forecast revisions.

Management Earnings Forecasts;Range Forecasts;Accrual-based Earnings Management;Forecast Revisions

2016-04-19

国家自然科学基金资助项目(71672046;70972097)

吉姗姗(1984-),女,黑龙江齐齐哈尔人,哈尔滨工业大学经济与管理学院博士生;王福胜(1964-),男,黑龙江富锦人,哈尔滨工业大学经济与管理学院教授,博士。

F272.1

A

1004-4892(2017)02-0067-09