大麦2016年市场形势及2017年展望

2017-03-03唐倩

唐倩

2016年我国大麦种植面积5134万亩,同比降幅达21.2%,总产量135万吨,同比降幅26.28%。大麦均价同比上涨,但由于单产量降幅偏大,农户种植受益有所下滑。新产季供应量下降而需求相对降幅小,预计2017年大麦价格稳中小幅看涨,均价在0.85-0.9元/斤。

2016年市场运行特点

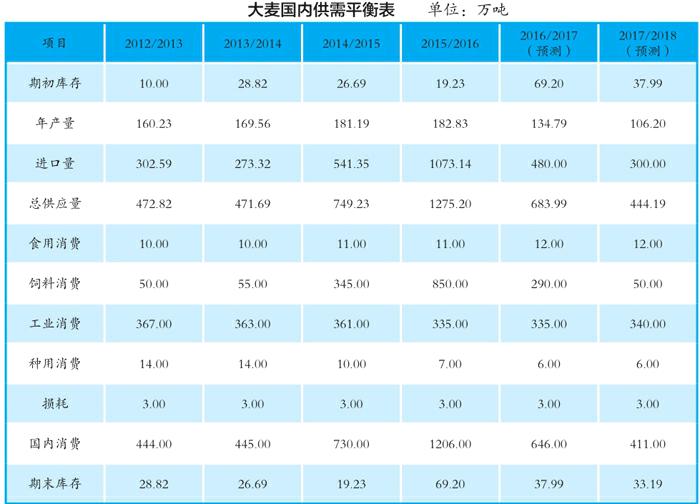

2016年大麦种植面积及产量双双下降,同比2015年下降幅度均超过20个百分点。下游工业需求相对稳定,饲料消费出现下滑,拖累整体消费量降至600万吨左右。随着国内需求下滑,进口量大幅下降。由于供应降幅大于需求降幅,本产季国内大麦期末库存将有所下降。价格方面,本年度由于供应减少而出現小幅价格上涨。

(一)种植规模与产量均下滑。2016年我国大麦种植面积514万亩,同比下降21.2%,总产量135万吨,同比下降26.28%。主产区江苏、内蒙古、甘肃三省总种植面积和总产量分别占全国的42.26%、51.53%。

2016年江苏省大麦播种面积166万亩,同比下降20%;大麦单产量 654斤/亩,同比略减。内蒙古种植面积24万亩,同比下降40%;因旱情严重旱地亩产降至200-300斤/亩,较正常年景下降50%左右。甘肃种植面积27万亩,同比下降40%;平均单产量在687斤/亩。

(二)单产量降幅偏大,种植收益下滑。国产大麦价格整体提升,均价较去年同比上涨6.25%,但单产量下滑,导致种植收益小幅下降,其中甘肃下降幅度较为明显。2016年甘肃平均种植收益93元/亩,若考虑租地费用,种植户已经亏损。江苏平均种植收益下降至138元/亩左右(不含租地费用)。内蒙古平均种植收益下滑至63元/亩左右。

(三)政策导向作用大,进口量大幅减少。在进口政策引导下,1-10月份大麦进口量下降至418万吨,同比降幅近50%。从进口国来看,2016年澳大利亚仍是我们第一大来源国,大麦进口量占比63.87%。

我国大麦出口量极少, 1-10月出口量仅32吨,主要发往韩国、美国。

(四)饲料行业低迷,整体需求降幅大。从贸易流向来看,甘肃省大麦主要流向山西和新疆,各占比70%和15%。江苏、内蒙古主要是流向周边及南方酒厂与饲料厂。

2016年食用消费、饲料消费、种用消费、工业消费分别约占消费总量的2%、51%、1%、45%;饲料消费大幅下挫,拖累整体消费量降至600万吨左右。

2017年行业展望与政策建议

(一)生产展望:种植积极性下降,种植面积预计下降。我国大麦主要是小规模生产,单位成本较高。澳大利亚、加拿大大麦主要是规模化生产,成本较低,出口到中国的完税价相对较低,打压了国产大麦价格,使得国内大麦种植积极性偏低。据调研,2017年各地种植户的种植积极性不高,预计面积仍将小幅下降。

(二)消费展望:啤酒及饲料需求下滑。国内消费方面,受替代品特别是进口货源的冲击,今年大麦在啤酒、饲料方面的用量下降趋势较为明显。未来3-5年,国产大麦的消费增长空间在啤酒、饲料方面增长空间有限,其他如特色食品、保健茶等存在小幅上升趋势,但消费量增长空间有限。

(三)价格展望:供应量下滑,价格有望小涨。 2017年价格相对稳中小幅看涨。进口货源减少,国内供应量难以大幅度提升,双方面利好共同支撑市场。预计2017年价格维持在0.85-0.9元/斤。

(四)政策建议:进口货源冲击大,需国家采取相关措施。由于进口货源对于国产大麦冲击非常大,因此建议相关部门采取一定措施保护国产大麦市场。大麦市场的主导权旁落在进口货手中,只要进口货价格出现变化,国产货必然受到影响,进口量居高不下使得大麦国内市场很难走出独立行情。

风险提示

相关作物影响大,种植不确定性加大。大麦种植区域与小麦有重合,小麦的政策对于大麦存在影响。

天气风险不可控。天气对大麦产量及质量影响较大,天气因素加大了未来大麦市场的不确定性。