中国海油“绿色发展”中的汇率风险管理初探

2017-03-01田佳杨维玮韩若晨

田佳+杨维玮+韩若晨

【摘 要】中国海油坚持“绿色发展”理念,正加大对液化天然气(LNG)的进口,LNG经营业务却在人民币贬值浪潮中面临风险,自2015年8月以来,人民币兑美元已累计下跌近10%,连续刷新8年新低,人民币汇率成为金融市场和跨国企业关注的焦点。为了避免公司资产遭受损失,本文提出合理优化进口LNG结算方式,灵活运用远期结售汇、远期外汇买卖、外汇期权等避险工具对中国海油LNG业务中的汇率风险进行管理。

【关键词】绿色发展;人民币汇率;远期结售汇;远期外汇买卖;外汇期权

中国海油大力发展天然气业务,已经成为全球第三、中国最大的液化天然气(LNG)贸易商,拥有广东大鹏LNG、福建LNG、浙江LNG、珠海LNG、天津LNG、海南LNG和上海LNG共7个世界级大型LNG接收站,年接卸进口LNG能力2780万吨,此外,在建的接收站600万吨每年,共达到3300万吨每年。2016年上半年,中国海油LNG进口量占到上半年全国进口总量的近七成,天然气业务已经分布到全国24个省级行政区的78个地级市。在2016年冬季来临之际,中国海油天津液化天然气公司作为首批首都大气污染防治能源保障项目的排头兵,加大了对清洁能源LNG的储备,全面保障京津冀的用气,在此基础之上,中国海油将在天津再建12个大型储气罐,该工程完成之后,天津LNG站将变成环渤海地区最大的清洁能源供给中心。

除进口LNG外,中国海油在南海开发的天然气一直服务于香港和海南。我国海上最大的合作气田“崖城13-1”投产的20年间,已累计向香港、海南提供超500亿立方米的天然气。2016年,广东天然气管网的韶关支干线成功投运,打通了广东管网一期工程的“最后一公里”,天然气供给从珠三角一直延伸至粤北山区。

然而,进口LNG仍然是中国海油LNG资源池的主要组成部分,其采购价格与油价、人民币汇率密切相关。本文探讨了当LNG的成本因汇率变动而发生变化时,中国海油天然气经营业务所受到的影响,以及汇率风险管理方法。

一、汇率波动对中国海油LNG业务的影响

2015年8月,人民币对美元汇率中间价出现较大波动,下图是美元兑人民币汇率周K曲线,数据来源于wind资讯。 从2015年8月14日开盘价格6.2097至2016年12月6日收盘价格6.8753,人民币汇率持续震荡走低,累计跌幅约为10.72%。美国大选之后,受美元指数持续上涨的冲击,人民币对美元汇率连续刷新八年新低。中国作为全球第二大经济体,货币不会出现无序贬值,但汇率波动逐步加大,也是一个经济体逐步成熟过程中的必经之路。

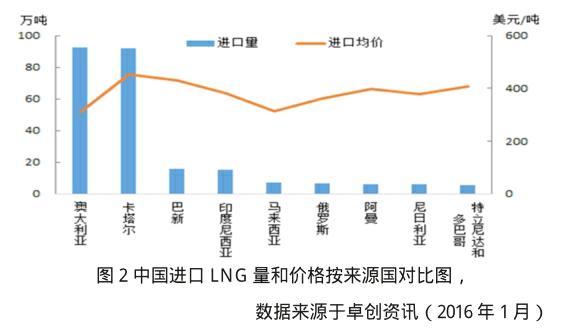

中国进口LNG资源主要来自卡塔尔、澳大利亚、印尼、马来西亚等国,其进口量与价格按来源国对比如图2所示,数据来源于卓创资讯(2016年1月)。中国海油进口LNG采购价格与日本原油综合指数(JCC)挂钩并以美元结算,但由于我国天然气定价机制改革方案还没出台,国内天然气销售价格体系还未形成,受市场竞争、政策环境影响,一些地区的进口LNG销售价格处于较低的水平,且无法将汇率变动有效传导至下游用户,直接影响天然气经营利润。例如,在浙江、天津等区域,受需求不足、气源竞争激烈及各类政策的影响,中国海油采取与用户谈判的方式确定LNG销售价格,基本上是按固定价格以人民币结算,分销定价则根据市场形势每月调整,而在广东,部分用户的销售价格与JCC挂钩。

外匯风险给中国海油进口LNG业务带来成本核算的不确定性,其预期收益因汇率波动而面临预料之外的损益,同时带来现金流量的变化,甚至影响管理者的经营决策。在销售价格无法完全传导汇率变动时,中国海油进口LNG的经营利润将受到影响。这其中包括中国海油旗下的贸易公司对进口LNG以美元计价的方式采购,以及部分币种为美元的贸易融资,LNG站以美元计价的方式采购运输及部分美元借款等等。为了避免公司资产遭受损失,需综合考虑风险管理成本和收益,合理使用结算方式、贸易融资和外汇衍生产品方面的避险工具,对中国海油LNG经营业务中的汇率波动风险进行管理。

二、汇率风险管理方法

根据外汇风险的作用对象及表现形式,跨国公司面临的外汇风险可以划分为三类,即外汇经营风险、外汇折算风险和外汇交易风险。外汇经营风险,是指汇率波动,通过影响公司的投入和产出而使公司在未来一定时期内的收益和现金流减少的可能。外汇折算风险,是指经济主体在对资产负债表进行会计处理过程中,将功能货币转换成记账货币时,因汇率变动而呈现账面损失的可能。外汇交易风险是指在运用外币进行计价收付的交易中,从合同签订之日到债权债务得到清偿这段时间内,公司由于汇率变动而蒙受损失的可能。

中国海油LNG经营业务中的汇率风险管理主要针对两种风险,即经营风险和交易风险。本文认为,可以通过主动优化进口LNG结算方式,积极使用贸易融资产品,灵活运用金融衍生产品等多种避险工具和避险方式,将汇率风险化解到最小。

在人民币汇率处于波动下行的趋势下,因为进口LNG结算存在汇兑环节和收付时间差,汇率风险和利率风险无法避免。此时,应在进口LNG采购谈判中力争以软币计价结算,而在销售环节中,尽量采用硬币计价,单一选择软币或硬币进行结算时,由于损害到贸易一方的利益,贸易谈判中难以推进,对此,可以把汇率变动的风险因子计入LNG结算价格中,还可以采取软硬货币联合计价,比如贸易额一定比例以软币计价,另外的部分以硬币计价。在财务资金运作环节中,应采取提前购汇付汇,推迟收汇结汇的方式,减少美元借款,增加美元存款,提前还掉美元债务。

在进口LNG采购和销售环节中,由于汇率波动引起的受险头寸直接决定着交易损益的多少,应对受险头寸进行精确的计量,同时实施积极的外汇风险管理策略,对汇率走势进行预测,谨慎运用远期结售汇、远期外汇买卖、外汇期权等金融衍生工具规避汇率风险,同时尽量在操作中取得风险收益。(1)远期结售汇,在进口LNG采购环节中,可约定未来办理结汇或售汇的人民币兑美元金额、汇率以及交割期限,在交割日按约交割,将到期结算的外汇锁定在签约价格上,帮助在未来一段时间有外汇收付的情况事先固定外汇成本,从而有效规避汇率波动给企业带来的成本损失。(2)远期外汇买卖,在合同中事先规定外汇买卖的将来交割日中的汇率和外币金额。LNG进口贸易结算,外汇借贷或还贷过程中都涉及到外汇保值,通过远期外汇买卖,可事先锁定远期外汇收付的换汇成本,达到保值目的。(3)外汇期权,外汇期权既提供了外汇保值的方法,又提供了从汇率变动中获利的机会,具有较大的灵活性。外汇期权买卖实际上是一种权利的买卖。权利的买方有权在未来的一定时间内按约定的汇率向权利的卖方买进或卖出约定数额的外币。同时权利的买方也有权不执行上述买卖合约。对于LNG进口贸易融资产生的风险敞口,可采用外汇期权等工具进行等额同期锁定。

三、结论与建议

作为国家发展“绿色能源”,防治大气污染的骨干力量,中国海油进口LNG的累计总量已经突破8000万吨,可减排二氧化碳3亿吨,相当于植树6.4亿棵。中国海油进口LNG采购价格与日本原油综合指数(JCC)挂钩并以美元结算,然而,我国天然气定价机制改革方案尚未出台,国内天然气销售价格体系还未形成,受市场竞争、政策环境的影响,一些地区的进口LNG销售价格处于较低的水平,无法将汇率变动有效传导至下游用户,使得进口LNG的经营在人民币汇率波动下跌的过程中遭受了一定程度的损失。随着人民币汇率机制逐步变得更加富有弹性,可以预期人民币兑美元汇率跌幅将会加大,中国海油势必要面对汇率频繁波动的风险。应综合考虑外汇风险管理的成本和收益,主动优化进口LNG结算方式,积极使用贸易融资产品,灵活运用金融衍生产品等多种避险工具和避险方式,有意识地将汇率风险纳入商务谈判和贸易结算中考虑,提高风险管理水平,才能在经济全球化的浪潮中,迅速适应中国外汇改革之后的新形势,巧妙应对复杂的国际政治局势,在市场竞争中不断增强抗风险能力。

参考文献:

[1] 周淑慧,郜婕,杨义,李波,中国LNG产业发展现状、问题与市场空间[J],国际石油经济,2013年第6期:5-15页.

[2] 李劲松,温家明,崖城13-1气田处理工艺和销售模式[J],天然气工业,2011年第8期:28-31页.

[3] 鲍玲,董秀成,中国进口 LNG风险分析及风险规避措施探讨[J],长江大学学报自然科学版:理工(上旬),2014年第4期:121-124页.

[4] 韩涛,郝洪,中国石油公司海外经营的汇率风险管理初探[J],国际石油经济,2006年第10期,43-45页.

作者简介:

田佳,女,在中海油研究总院从事项目管理相关工作,中国人民大学财政金融学院金融学专业研究生。