数据挖掘,抢占生猪养殖版图布局的隐形市场

2017-02-28

数据挖掘,抢占生猪养殖版图布局的隐形市场

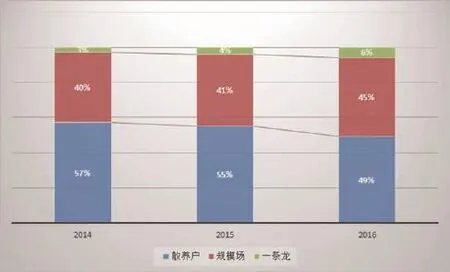

近几年,由于资金的大量涌入,国内的生猪养殖业进一步快速发展,2014~2015年国内生猪存栏、母猪存栏持续下降,生猪养殖行业正发生一系列变化。2015年我国规模化养殖场(年出栏500头以上)生猪出栏占比44%,根据农业部统计,2015年有500万户中小规模养殖者退出养猪行业。

环保如今已成为畜牧企业生存和发展的关键,土地供应则成为扩展的瓶颈,劳动力缺乏成为新常态。散户退出、专业养殖户和规模企业的快速扩张、猪肉消费增幅放缓、猪场雇工难等问题出现,养殖行业进入了拼资金、拼技术的大红海时代。在未来很长时间内,规模经济仍将驱动我国生猪产业的转型发展,有56%的小规模生产者随时可能退出生猪行业,生猪养殖行业仍有一定的产能退出,这个空间谁来弥补?这部分市场将由谁来抢占?

中国生猪养殖概况

数据显示,我国生猪养殖业产值占畜牧业总产值的比重达47%,中国生猪饲养量和猪肉消费量约占世界总量的1/2、居世界第一位……这些数字足以引起社会对生猪产业的关注。

猪周期

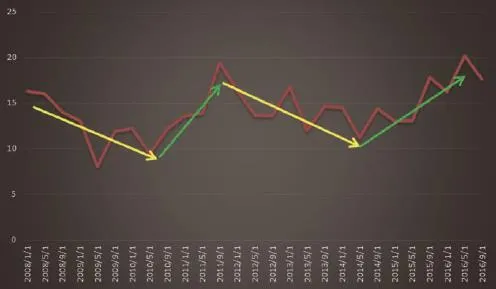

猪价的波浪式变化特征打乱了“一年赚,两年平,三年亏”的猪周期,在一定程度上意味着我国生猪产业将整体进入“微利时代”。随着生猪养殖程度的逐渐提高,2008~2016年,我国基本上完成了两个大的猪周期波动,其中大周期里包含小周期。

2008~2016年内三元生猪价格(元/kg)

2015年底,在生猪行情3连跌之后出现首次回调,标志着原有的猪周期已被打破,当前的生猪行情受到消费结构、国家养殖政策、猪肉进口、生猪养殖结构、饲料价格等多方面因素影响,生猪行情的周期将进入一个新常态。

存栏情况

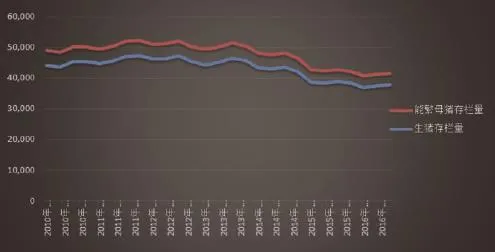

农业部统计数据显示,1980年我国生猪存栏量为3.05亿头,能繁母猪存栏量为2,160万头,生猪出栏量为1.67亿头。到2012年,这3个指标的数据分别为4.76亿头、4,850万头、6.98亿头。2015年,全国生猪存栏4.5亿头,出栏7.1亿头,猪肉产量5,487万t,稳居世界第一位,约占世界总量的一半。可以看出,改革开放以来,中国生猪产业发展确实十分迅速,生猪存栏数据可在一定程度上反映国内生猪养殖现状。

2011年4季度后,我国猪价进入了大周期下跌,期间虽出现阶段性上涨,但过长的周期性下跌,导致长时间的生猪养殖亏损,2011年投产养殖户纷纷退出。严厉的养殖环保政策下,环保要求不达标或者资金压力过大以及年龄偏大的养殖户不断退出养殖市场,减少了我国生猪及母猪存栏数量,特别是2014年和2015年。

表1 2010~2015年全国生猪生产情况

2010~2016年生猪、能繁母猪存栏量(万头)

国内外PSY水平对比(头)

表2 国内部分大型企业养猪生产水平

散户的加快退出有利于国内外规模养殖的进程加快,规模集中度的提升提高了国内能繁母猪生产水平,农业部发布最新数据显示,2015年能繁母猪生产力提升6.5%。预计在未来一段时间,随着规模程度的不断提升以及从业人员素质的提高,能繁母猪生产力将进一步提升,从而降低了国内对能繁母猪数量的要求。

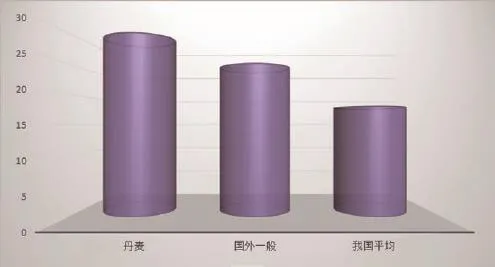

PSY

PSY即每头母猪每年提供的断奶仔猪数。PSY以及规模化程度能更好地反映国内生猪生产发展情况,提高母猪年生产力水平,已明确为实现猪场盈利最近的路。目前,国外优秀的PSY水平为30头以上(如丹麦),一般水平为25头以上,而我国国内平均PSY水平仅为16~17头左右,不到18头。我国在品种的改良、配种技术和饲养管理水平的提高等方面还有很大空间。随着我国生猪养殖业规模化程度的不断提高,PSY值逐年提高,即使能繁母猪存栏同比大幅下降,生猪出栏仍可保持增长。

生猪养殖结构变化对饲料行业的影响

生猪养殖结构变化

国内饲料产能过剩,饲料原料价格波动加大,饲料企业两头受压,企业向下延伸有利于保证企业的饲料需求,向上衍生有利于降低饲料原料成本,但由于原料端特别是豆粕主要控制在几家大型油厂手中,向上延伸难度较大,向下延伸猪价波动大,防疫、管理要求高,企业投资还需要考虑环保等因素,企业投资生猪产能也需要综合多因素考虑,但基本可以确定未来5~10年饲料销售竞争进一步加剧,行业兼并重组显著增加,较多的大型饲料企业也已经着手布局下游养殖端。

生猪养殖结构变化

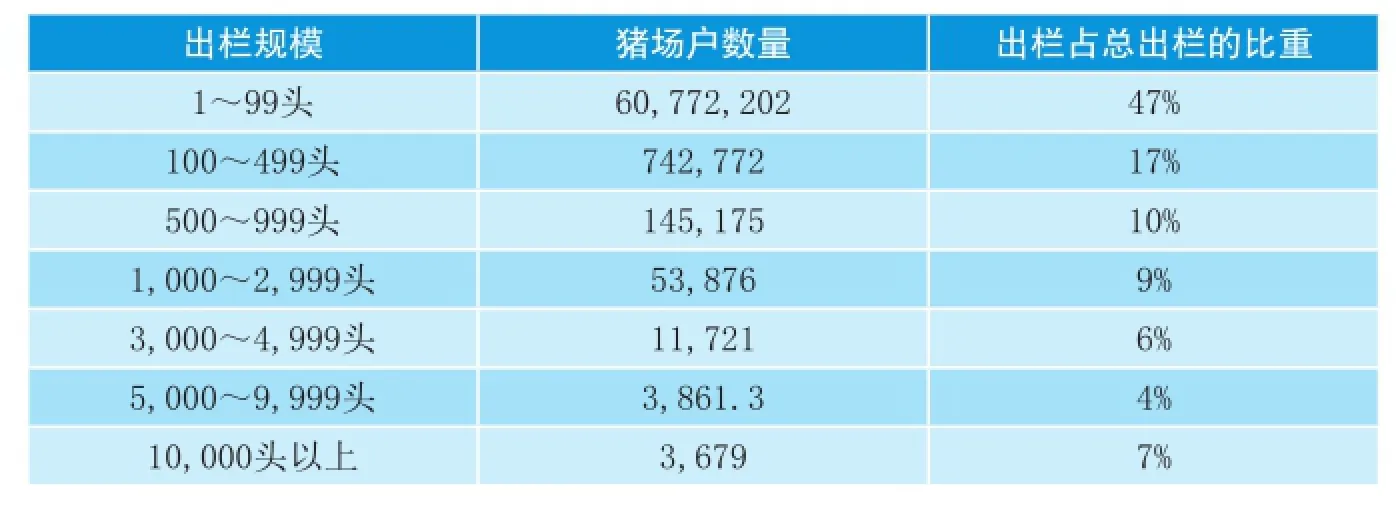

表3 2014年养猪场户数量

表4 生猪产业发展目标

养殖利润处于“暴利”阶段有利于产能恢复加快,2016年国内生猪存栏量逐步提升,大型养殖企业产能扩张处于初期,自身饲料产量不一定满足其需求,有利于饲料企业提高2017年的销售情况。

中国生猪产业研究

产业政策:规模化养殖政策支持力度不减;养殖污染管控力度越来越高;农产品信息化扶持政策也越来越大;猪肉进口开放国家越来越多,目前进口猪肉占国内猪肉供应1%~1.5%,预计未来5年有望提升至2%,年进口量在100~120万t。

消费市场:2013年末以来,政府部门的严控“八项规定”、严控“三公消费”以及空前强大的反腐力度的背景下,猪肉需求增速放缓,但国内农村猪肉消费仍在稳步增加,有利于中长期国内猪肉需求量提升。

养殖模式:目前中国现代化生猪养殖集团主要有3种模式。从养殖效率、资金压力和风险方面来看,“公司+农户(紧密结合型)”最优;从食品安全的角度来看,一体化经营的模式最优;从扩张规模的难易程度来看,“公司+农户(松散结合型)”最优。传统上,行业人士普遍认为“公司+农户(紧密结合型)”是目前最优的现代化养殖模式,但随着食品安全问题越来越重要,一体化经营模式开始凸显。

生猪养殖发展潜力

过去10年家庭散养模式转向专业户养殖模式,转变了饲料喂养方式,猪配合料得到长足发展,产量由2002年的1,960万t,增至2014年的6,940万t,复合年增长率达到11.11%。猪肉是我国绝大多数人的必需消费品,猪肉消费也有相对较好的稳定成长性。我国猪肉产量达到5,500~5,600万t,人均猪肉消费达到了40kg/年,虽仍有一定上升空间,但空间不大。随着2015年二胎政策的开放,促进了中国人口的增长并改善了老龄化程度,这无疑会对肉类消费形成刺激,预测在5~10年内会对肉类消费增长起较大的刺激作用。

猪肉需求增速放缓,草食类肉类供应增加,压制了生猪存栏持续扩张。养殖水平提升,减少了饲料总量需求,生猪养殖规模集中及大量中小散户退出减少了商品饲料需求。

统计局数据显示,国内年出栏量1~99头养殖户生猪出栏量占全国出栏量的47%,该部分养殖户将在规模化进程中被淘汰,腾出市场空间,未来10年甚至20年仍有一定数量的散户与规模化养殖共存。

生猪生产面临的形势

环境压力加大:据推算,目前生猪粪便产生量超过6亿t,约占畜牧业粪便总量的1/3,综合利用率不足一半。

资源约束趋紧:受供给总量限制,土地供需矛盾突出,生猪养殖空间十分有限。此外,我国蛋白饲料原料对外依存度高,进口量不断增加,大豆70%以上需要进口。据海关统计,2015年,我国大豆进口量增加到8,169万t,占世界贸易总量的60%以上。

国际竞争加剧:我国生猪综合竞争力明显低于发达国家,养殖成本比美国高40%左右,每千克增重比欧盟多消耗饲料0.5kg左右,母猪年提供商品猪比国外先进水平少8~10头。与欧美的发达国家相比,小规模分散养殖比重大,养殖场户自产自销仍是主体,利益联结机制不健全,中间环节多,流通成本高。2015年我国共进口猪肉77.8万t,是2010年的3.9倍。

疫病风险持续存在:我国生猪疫病流行状况总体十分复杂,病种多、病原复杂、流行范围广,防控形势仍然严峻。

市场波动较大:生猪价格呈现周期性波动规律。近年来,受内外部环境变化的影响,生猪价格波动较大。2004年以来,我国生猪价格经历了3次明显的波动。

争夺“最后的黄金沃土”

与国外成熟养猪模式相比,我国养猪业在设施化水平、规模化程度、生产效率等方面仍存在较明显的差距,养猪行业的发展空间很大,曾被称为“最后的黄金沃土”,吸引大批资本竞折腰。

随着城市化进程的加剧,生猪产业与土地资源、环境保护等矛盾日益凸显,生猪养殖被迫向土地资源丰富、人口相对稀少、环保压力小的区域转移。因此,南猪北移是我国生猪生产行业发展到一定阶段的产物,是土地与环保压力倒逼生猪产业的转型升级。生猪规模养殖将加速发展,华南和西南地区猪肉产量比重下降,东北和华北地区将稳步上升。未来10年,生猪养殖的重心将从南方转到北方。北方地广人稀,又是我国的玉米主产区,土地、饲料、环保压力小三大因素决定了北方生猪养殖成本低于南方,因此大批实力雄厚的上市公司和龙头企业陆续进入东北三省和内蒙古投资建厂。

表5 2016年几大养殖企业生猪养殖增长(万头)

拓展养猪版图、抢占生猪养殖隐形市场

政策引领市场

2016年4月,农业部下发《全国生猪生产发展规划(2016-2020年)》,明确要求,未来5年,我国生猪养殖业要发生重大变化!

随着环保政策不断出台,猪场拆迁愈演愈烈,进口肉逐渐增多,养殖业的门槛日益增高,规模猪场的扩张或将使未来养猪业的格局持续改变,挤压中间规模,逐渐向两头大中间小的“纺锤形”转变。

综合考虑各地生产发展基础、环境承载能力、资源禀赋、消费偏好和屠宰加工等因素,将全国划分为重点发展区、约束发展区、潜力增长区和适度发展区4个区域。划定北上广、江苏、浙江、福建等沿海地区为约束发展区;划定东北三省和内蒙古为潜力增长区,预计年均饲养量可增长1%~2%,成为我国猪肉产量增加的主要区域。养猪行业的“十三五”规划一出,各大龙头猪企仿佛吃了定心丸,纷纷抢滩登陆。在空间有限的背景下,规模企业都在奋力抢占地盘。可以说,未来5年,中国生猪养殖业的版图将发生前所未有的改变。

养殖集团加快资源整合,积极布局养殖市场

散户退出为大型养殖企业提供市场空间,大型养殖集团跑马圈地,战场区域从中东部逐步转向规模化程度较低西部和北部,进一步推动了我国生猪养殖行业规模化的提高。

生猪养殖大集团动辄上百万头的产能扩张,千万头的企业发展目标。企业通过自身扩建或者并购方式积极布局生猪养殖产业,并朝着上下游延伸。同时,饲料行业向养殖渗透程度明显加深。

温氏股份

国内唯一一家千万头的养殖巨头——温氏股份。仅上半年其已签约(意向合作)项目达1,422万头。温氏股份的养猪业务布局在全国20多个省、市、自治区,养猪业务约占65%。从区域来看,温氏布局中,云南为重中之重,辽宁、内蒙古也是重磅布局首选,其余在山东、安徽、贵州、河北、湖南、山西均有不少产能。

2015年,全国生猪出栏猪70,825万头,温氏股份上市商品肉猪1,535万头,约占全国产量的2.17%。温氏集团未来的出栏量目标是5,000万头,温氏的产能仍在扩张中。温氏股份2016年产能扩张布局地区多、数量大,预计温氏在2020之前极有可能成为年出栏占比中国总出栏6%~8%的巨头企业。

牧原股份

2015年公司出栏203.5万头生猪;2016年4月,牧原股份定增50亿元加码生猪养殖,新增产能超过200万头;加上此前已建成、在建及已备案项目的情况,合计产能已接近1,000万头的目标。

牧原股份以稳固省内地区性优势,加强外来企业地区性壁垒,其产能扩张主要是站稳河南,并像周边地区呈现扩张趋势。

另外,根据牧原股份已披露成立子公司的情况也看出,该公司的未来布局重点区域。4月,牧原股份发布公告称,使用自有资金2,000万元在陕西省大荔县、山西省新绛县和山西省万荣县设立3家全资子公司;6月,出资2,000万元在河北广宗县、内蒙古奈曼旗、敖汉旗、翁牛特旗以及南阳淅川县等地、市建设五家全资子公司;7月,拟出资2,000万元在河北省馆陶县、吉林农安县、内蒙古开鲁、江苏省铜山区县设立4个新的子公司;8月,牧原拟分别出资2,000万元在湖北省老河口市、辽宁省铁岭市、辽宁省建平县、黑龙江省龙江县、黑龙江省兰西县、安徽省颍上县设立6家全资子公司;11月,公司发布公告称,拟分别出资500万元在陕西省白水县、河北省海兴县、河北省新河县、山东省垦利县、江苏省灌南县设立5家全资子公司。预计未来一段时间会扩大在当地的产能扩张。

雏鹰农牧

雏鹰农牧年出栏400万头生猪一体化项目建设中,一期工程建设时间为2013~2015年,投资30亿元。建设年出栏250万头生猪养殖基地、1个年产18万t饲料厂、2个年产70万t饲料厂、年屠宰100万头生猪的屠宰加工厂和年产2万t的肉制品加工厂(一期)、年出栏400万头生猪项目相配套的有机肥加工厂和新能源沼气项目(一期);二期工程建设时间为2016~2017年,投资26亿元,一期工程续建及出栏150万头生猪养殖基地。雏鹰农牧计划在2019年之前,将出栏量从150万头提高到1,000万头之上。

目前,雏鹰农牧多个养殖项目已陆续投产,生猪产能快速扩大。其中,吉林养殖项目、内蒙古养殖项目新增产能就达到700万头,雏鹰农牧曾预计2018年实现1,000万头猪出产量。

新希望

从传统以饲料销售为主,到拓展养殖业,并向食品经济布局,是新希望六和近年转型的一大动作。这家3年前的全球第二大饲料生产商,目前正涅槃为全国最大的养猪企业。公司开始缩减饲料生产,战略重点转向养猪,2016年,历经3年孵化的聚落式养猪场成为新希望未来的投资重点,根据公告,新希望将投入88亿元,项目全部达产后,具备年出栏生猪超700万头的能力。3~5年内实现年出栏达千万头的企业目标。

2016年2月,新希望公布,未来拟投资88亿元,通过3~5年时间,以“公司+家庭农场”等方式发展1,000万头生猪,通过“技术托管和技术服务”形式覆盖2,000万头生猪。公司拟采用发行股份及支付现金的方式购买本香农业70%股权,布局西北生猪养殖。

大北农

2016年3月,大北农出资10亿元,利用3年左右时间,在大庆肇州县建设16个年出栏2.6万头商品仔猪饲养单元、200个年出栏2,000头商品猪场;出资14.3亿在吉林乾安县建设种猪场、配套饲料厂、自建标准化商品猪育肥场等基础设施,年出栏60万头商品猪。且将有100亿资金将陆续在黑龙江巴彦、宾县、汤原等15个县市布局生猪养殖项目。

正邦科技

正邦以饲料业务起家,2004年开始涉足生猪养殖,并大手笔投入生猪产业链建设,曾计划2016年达到年出栏商品肉猪1,000万头的规模。2014年养猪业进入寒冬,正邦放缓生猪产业扩展。

2016年5月,正邦科技控股股东正邦集团举行发展1,000万头生猪新闻发布会,拟未来2~5年内投资60亿元,通过新建、改建的方式新增600万头生猪产能。目前,正邦集团现已拥有建成及在建6个百万级的集群区,2015年出栏生猪230万头,2016年实现400万头规模。2016年的生猪养殖布局重点多集中于东北三省及内蒙古地区。

近期有关正邦养猪业务投资项目:扶余正邦养殖有限公司9,600头父母代自繁饲养三场工程建设项目、海丰1万头父母代种猪场项目、吉安年存栏4,800头父母代自繁自养建设项目,分别投资3.27亿元、3亿元和1.06亿元。

正大集团

正大作为国际大型集团企业,曾在2009年豪掷40亿元上马生猪养殖项目。据了解,2015年正大种猪存栏约10万头,出栏肉猪约300万头。

正大中国区副董事长白善霖曾于2014年9月份公开表示,正大生猪产业链建设目标为5年达到1,000万头,10年实现2,000万头规模。

全国生猪养殖的趋势是由南向北转移,正大集团与林格尔县100万头生猪全产业链综合示范项目是正大集团猪产业全国布局的先锋项目之一,该项目总投资36亿元,建设6大养殖基地,到2020年完成产值50亿元。2016年11月4日,呼和浩特市和林格尔县15万头生猪养殖基地落成,标志着当地引进的正大集团100万头生猪全产业链综合示范项目正式投产。

唐人神

唐人神将把重点放在生猪产业上,计划使用4.41亿元和2.9亿元收购龙华农牧,公司计划在2016 ~2025年间,拟累计投资90亿元,逐步实现未来3年内年出栏生猪100万头5年内年出栏生猪200万头,10年内达到年出栏生猪600万头目标。

海大集团

海大依托其强大的饲料生产能力,积极收购中小养殖场,2015年生猪出栏量仅为10万头左右,2016年有望达到50万头附近。

海大股份2015年开始生猪存栏及出栏量显著增加,2016年加快中小养殖场收购,预计2016年生猪出栏达到50万头,翻5倍左右。中粮肉食2016年从加拿大大量引进种猪,并加快新产能建设。

中粮肉食

中粮集团在天津、山东、江苏和湖北等地已建有4大畜禽养殖基地,年生猪出栏量100多万头。中粮集团依托集团下属的中粮肉食、中粮饲料积极扩建生猪养殖产能,特别在内蒙古及东北地区。

结语

对于养猪人来说,在之前的30多年的时间里,生猪市场几乎没有出现过任何的价格竞争。从来都是猪场与屠宰场之间的博弈,猪场与猪场之间很少有直接的竞争。只有在猪源供应大幅增加、猪价大跌的背景下,才会出现养猪人竞相出栏的一种隐秘的竞争关系。

但随着行业的不断发展,猪场与猪场之间的竞争将愈发明显,进口猪肉也要抢占国内市场分一杯羹,导致养猪业逐渐进入微利时代。然而,发展的脚步永不停息,思路决定未来的格局。养猪人要站在现在布局未来,顺势而动,先发制人,抢占生猪养殖版图的隐形市场。

(部分内容来源于互联网,规模养猪编辑整理)