创新企业人因风险管理研究

2017-02-27周训勇

周训勇

(法国尼斯大学,尼斯市 06000)

创新企业人因风险管理研究

周训勇

(法国尼斯大学,尼斯市 06000)

本文的整体思路是从对企业风险的本质认识出发,在充分理解和吸收国内外企业风险管理理论研究和实践总结的基础上,梳理出企业风险的主要类型及其风险的主要种类、核心要素、演进路径及相互关系,从而厘清人因风险的主要特点、产生原因及其对企业发展(如创新实践)所带来的影响。进而通过研究企业风险管理体系的整体布局,明确了企业风险管理的基本架构,再结合企业人因风险的主要特征,聚焦于是否机会主义导向的人因风险的两大领域,围绕企业制度体系和企业契约体系的设计,充分研究了面向人因风险管理的主要举措,并以这两者为重要的调节变量,与前文的理论研究一起,构建了企业人因风险管理影响因素及其作用路径的假设体系,并通过发放问卷进行计量回归建模的方式对其进行了实证检验。

人因风险;风险管理;委托代理;契约设计;制度设计

1 研究方法

本文在参考和引入国外全面风险管理理论和实践经验方法的同时,考虑我国企业在推动创新时进行人因风险管理的具体情况,在全面风险管理理论以及其在企业风险管理实务操作中的应用做了进一步的研究和尝试,以期为国内企业界的风险管理提供一定的指导和借鉴。

本研究首先建立在面向风险管理及企业风险管理相关研究的基础上,研究了企业风险的概念及主要特征,进而在探索人因风险成因的基础上对其不同种类进行了划分;通过剖析各种重大风险的核心要素及其动态变化规律,探索其在纵向的动态传递和横向的动态积聚过程中相互之间的影响作用。

其次,在人因风险本质的基础上,从企业内部控制体系研究的角度入手,奠定了企业人因风险管理的基本框架。

再次,在人因风险管理的基本框架研究的基础上,从两个方面展开人因风险管理的布局,即面向非机会主义导向、以应对非故意人因风险为目的的制度管理体系;以及面向机会主义导向、以应对故意人因风险为目的的契约管理体系;进而与前文研究相结合,提出相应的研究假设框架。

再次,通过发放问卷进行计量回归建模的方式,验证了企业人因风险管理绩效的主要影响因素及其作用弹性,同时也验证了契约体系和制度体系的调节作用,从而验证了本文的研究假设框架。

最后,总结全文理论与实证研究的成果,分析了研究不足并对研究进行了进一步的展望。

2 研究模型

2.1 研究假设及关系模型

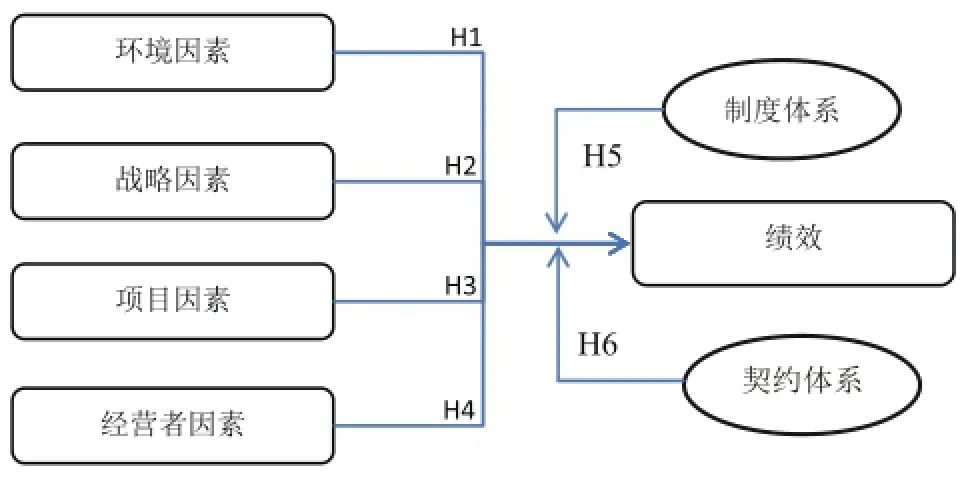

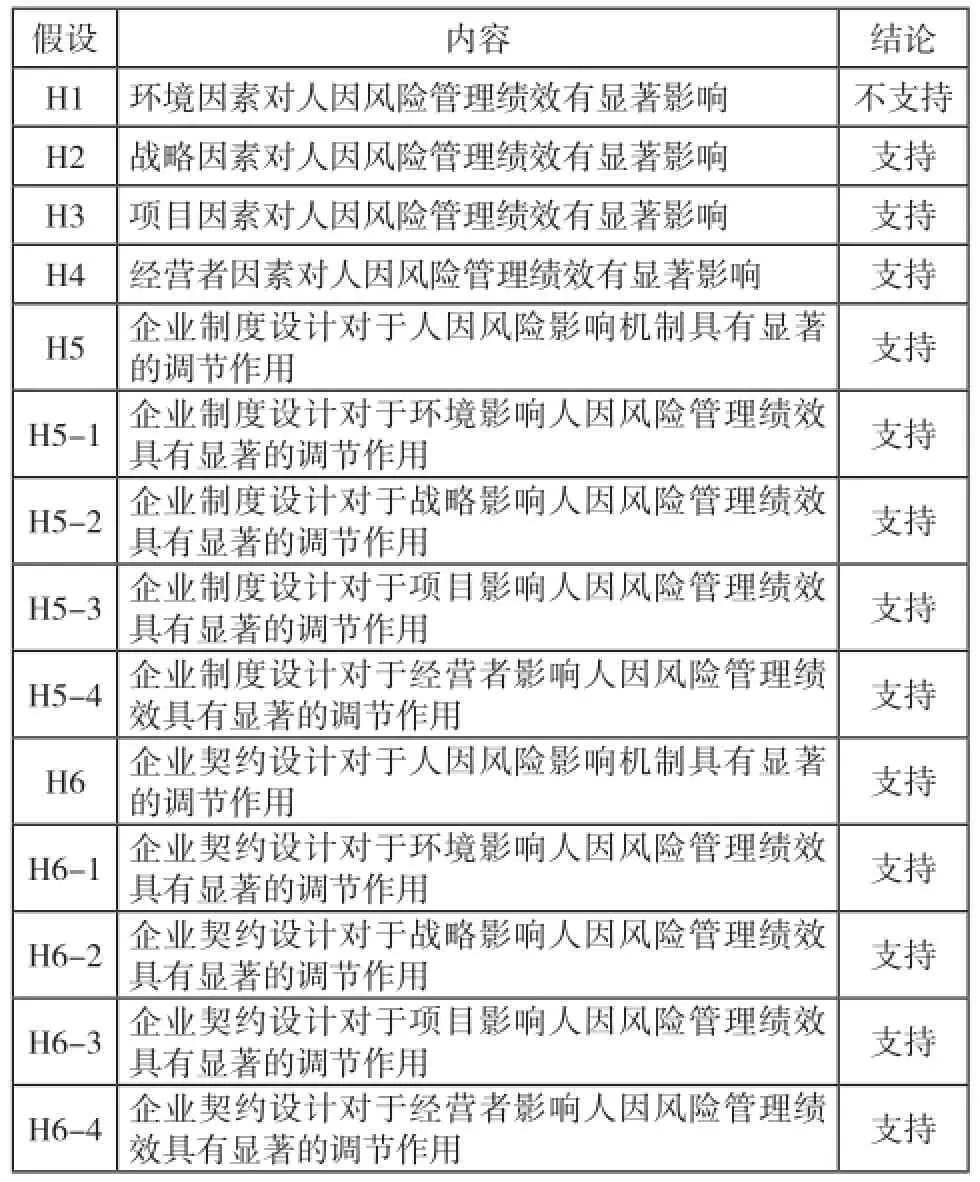

依据理论研究,我们基本架构出了企业创新过程中人因风险管理绩效影响因素模型。根据研究假设本章建立了环境因素、战略因素、项目因素、经营者因素、人因风险管理绩效关系模型如图1所示。

图1 人因风险管理绩效影响因素假设关系模型

(1)自变量:包括环境、战略、项目、经营者四个层面。参照朱启超(2004)和徐剑(2008)的研究,环境风险可以从经济环境和制度环境两个方面进行测度,参照王丽娜(2010)、陈阳(2012)的研究,战略风险从企业战略方向准确度和企业战略资源支持度两个方面进行测度,参照Halman(2011)、刘继海(2006)的研究,项目风险从项目质量、资源保障、技术支撑三个方面进行测度,而参照杨华江(2012)和杨一杰(2010)的研究,经营者风险从经营者品德缺陷和经营者创新能力缺陷两个方面进行测度。

(2)因变量:人因风险管理绩效。现有研究中,许多学者对企业的诉讼数量、财务质保、经营者违法等指标进行量化和统计,用来衡量企业人因风险管理的效果。然而,早期的研究结果表明,大部分企业都不愿意透露具体数据,调查问卷普遍存在虚假填写的现象,问卷回收率不高,数据有效性和准确性较差。本研究借鉴了相关专家和学者的意见,以现有研究结果(Lindgren,2004;Aker,2009)为参考,利用序次量表的结构,围绕企业事故数量的相对变化和企业违约经济损失的相对变化对企业风险管理绩效进行评估和测量。

(3)调节变量:企业人因风险管理效果会受到契约状况和制度状况的影响。所以,本课题的调节变量采用契约状况和制度状况的问卷评价,其中契约状况主要反映受访者对于契约激励水平的公平感知和价值感知,而制度状况则是反映受访者面向风险管理的制度规范感知和安全感知。

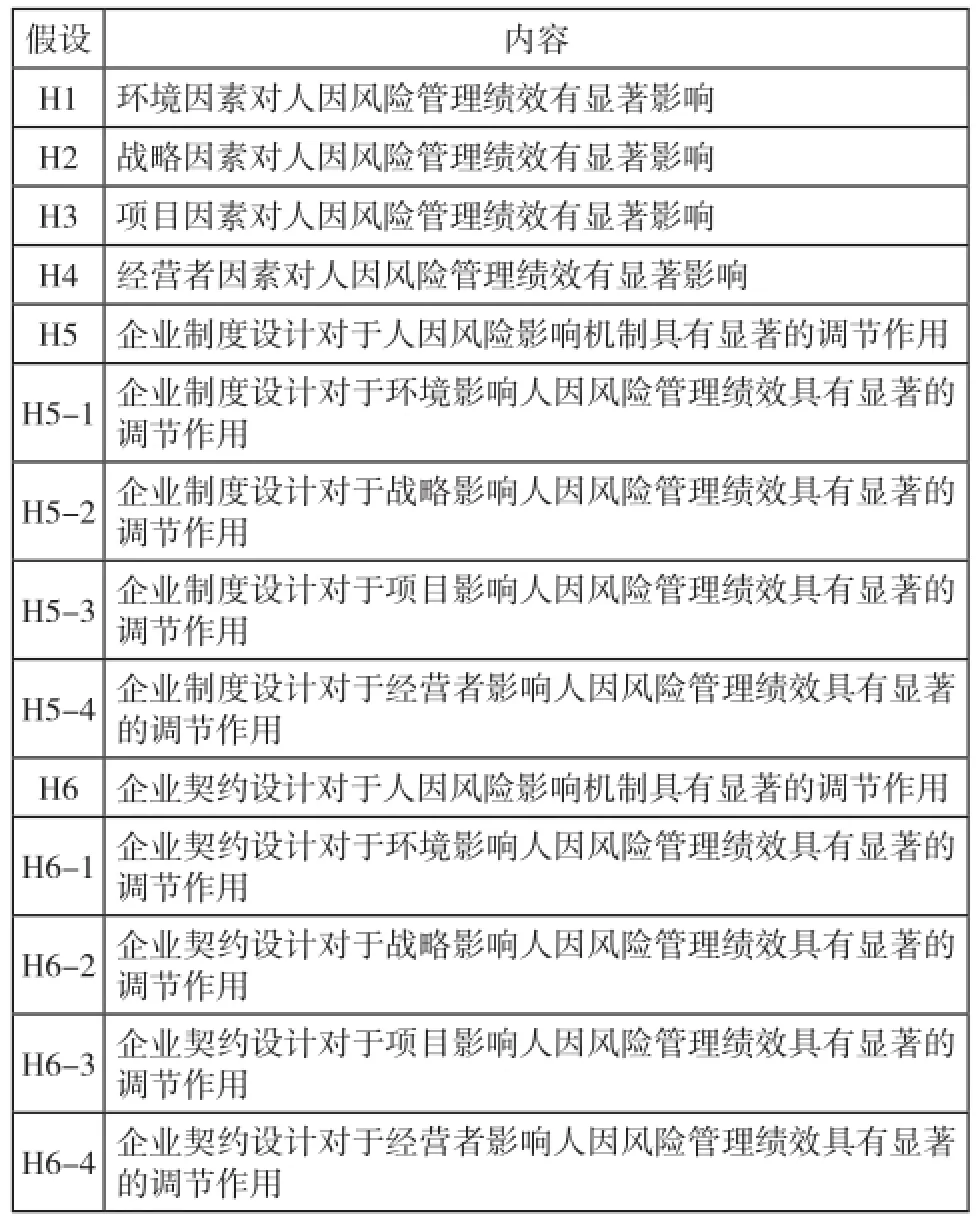

综合前文的研究,本研究得到以下假设:

表1 人因风险管理绩效影响因素研究假设

2.2 研究设计

2.2.1 量表

本研究参照Duncan (2009)和Aferra(2012)使用的量表中用以环境因素的量表部分、李璇(2009)研究中测度战略和项目因素的量表部分,以及尹作亮(2010)研究中测度经营者因素的量表部分,NETO&Laporte(2014)和Cillessen(2012)研究中制度因素的量表部分,Bony&Ospina(2015)研究中契约因素的量表部分,以及Marla(2008)关于人因风险管理绩效的量表部分。采用Likert七级量表法来测量相关变量。其中,7代表较为明显,即企业遇到的情况与调查问卷中描述的情况吻合度很高;1代表极其不符合,即企业遇到的情况与调查问卷中描述的情况吻合度很低。本文以成熟量表为参考,通过个别访谈、文献研究的成果,修改并完善了测量项目内的若干个维度。在正式问卷完成之前,邀请了8名上海交通大学管理学院的专家修改了测量项目,保证了问卷的科学性、权威性。并借助笔者工作的机会对上海市部分技术密集型企业进行了小范围的预调查。根据预调查的反馈结果,删除了一些载荷系数低的题项,并对一些表达拗口或容易产生歧义的题项进行了修改。

2.2.2 样本

本研究的调查内容涉及企业技术或运营的各个方面。因此,调查对象也就限定为熟悉或了解企业技术实际情况的项目主管、市场营销、技术研发、产品运营、总工程师等。从调研对象的情况来看,技术专家和管理者的占比达到45%:55%,相对均衡的比例更加有利于全面地认识企业风险影响。进行正式调研时,参与了公司技术性会议,并特别走访了部分典型的技术密集型公司。此外,还通过借助电子问卷等方式,共向有关技术密集型企业发放电子问卷1700份,请求相关人员填写问卷,共回收问卷330份,其中有效问卷240份。之所以选择技术密集型企业作为调研对象,首先是考虑到技术密集型企业大多采用项目制的方式,其风险的战略凸显和项目凸显都可以明确地找到相关的访谈对象进行评价;其次是技术密集型企业的管理层往往重视技术创新,对技术创新和风险处理的相关资料保存得较为完整;最后是技术密集型企业基本上都会主动进行系统性的技术发展规划,非常强调人才尤其是技术人才的重要作用。这些特征与本文的研究主题——创新过程中的人因风险管理密切相关,因此本文聚焦于技术密集型企业作为问卷的发放对象。样本基本情况如表2所示。

2.2.3 工具方法

本研究采用多元回归的方法验证相关假设。之所以选择线性回归方法首先是参照了Bony&Ospina(2015); Jimmy,(2010) 等,以及李璇(2009)、杨一杰(2010)均采用该方法验证技术创新绩效的影响因素;其次是借鉴了Fabio(2008)简化分析的角度,直接分析各个因素的影响弹性,从而易于做出横向比较;最后是采用了刘秋玲(2010)逐步回归的方式,通过逐步添加影响因素,分析原有影响因素弹性的变化,从中可以探索出各个因素彼此之间的作用。

表2 样本基本情况分布表

2.3 研究结果

2.3.1 数据分析与结果

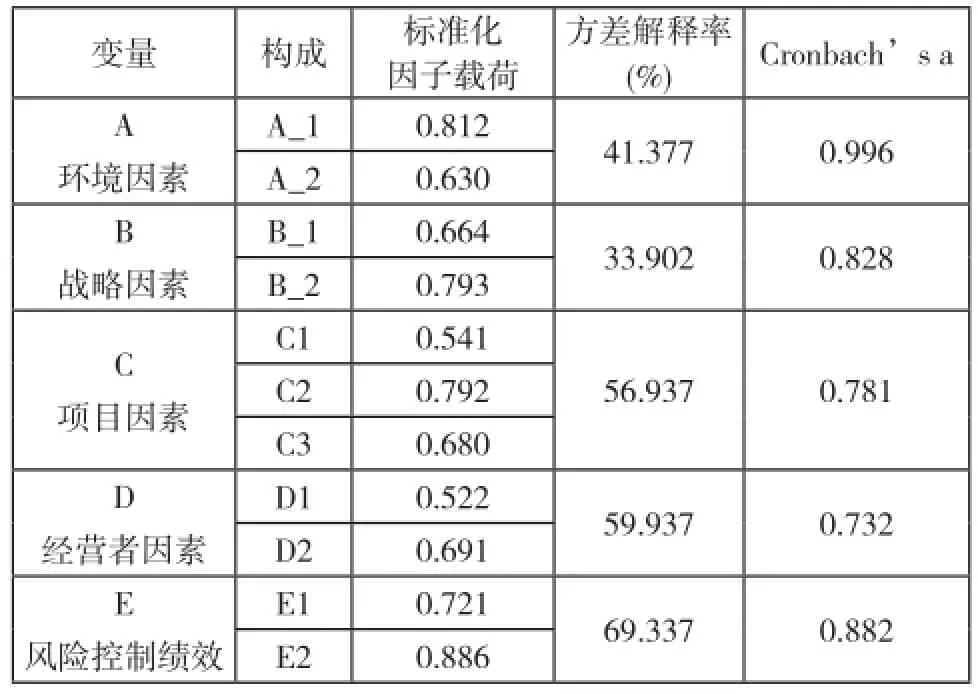

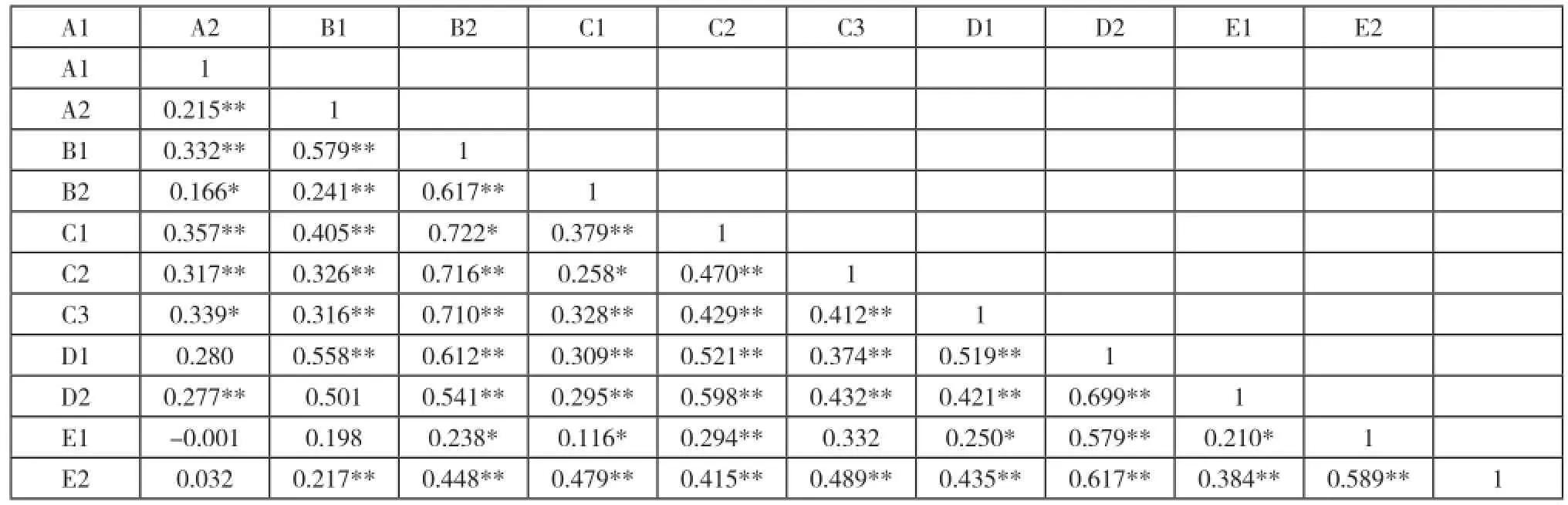

探索性因子分析和信效度检验。在进行模型构建时,本研究通过SPSS 19.0软件对量表进行探索性因子分析。首先,KMO检验和Bartlett’s球形检验量表各构面,完成多步替代以后,将部分因子载荷小于0.400的测量项目剔除掉。检验结果表明:环境因素、战略因素、项目因素和经营者因素及风控绩效的构面KMO的值分别是0.711、0.629、0.719、0.655和0.896,而且经营者因素和项目因素各子构面的KMO的值均高于0.700,Bartlett’s球形检验结果显著,适宜采用探索性因子分析各构面;此外,提取公因子数和量表结构相符,除了B2(共生关系)第一主成分贡献率为41.808外,其余各变量的第一主成分贡献率均高于50%。因此,本量表的建构效度较高。利用Cronbach’s α系数对量表的信度进行度量,检验结果如表3。检验结果表明:各构面和子构面的Cronbach’s α的值均高于0.700,量表具有较高的信度。

表3 量表信度与效度分析

2.3.2 模型及假设检验

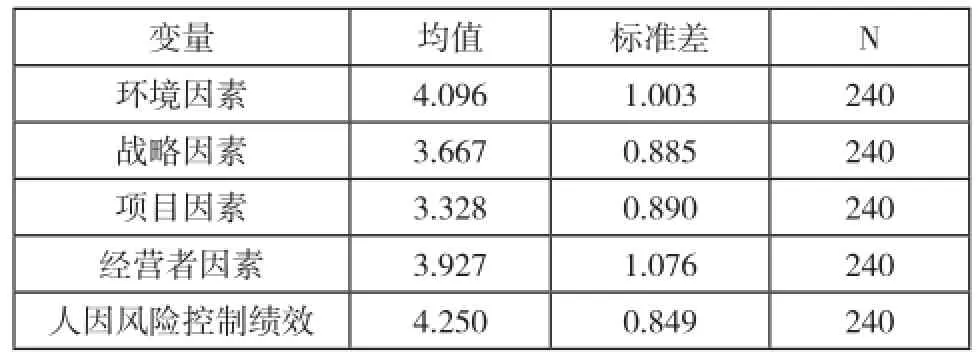

(1)描述性统计及相关分析

积差和描述性统计分析各变量,能够得到如下表所示的分析结果。能够知道:所有变量的平均分均高于3分,即各测量题项的观察值勾选的选项在有点符合和符合中间,处于中等偏上水平。积差相关分析结果表明:除了项目因素以外,其余变量均与风险管理绩效具有显著相关性,显著水平P<0.01,因此除了假设H1外,可以初步验证其余假设的有效性。进行问卷调查时,同一被调查者填写全部题项,易导致同源偏差的出现。因此,本文通过哈曼单因子检测方法,检验样本数据的同源偏差,并进行因子分析,没有进行未旋转时的第一主成分的载荷量为41.337%,不存在显著的同源偏差。

(2)调节变量对风险管理绩效的检验

自变量选择企业契约体系和制度体系,分别加入原有回归方程中去,将风险管理绩效作为因变量进行多元回归分析,结果显示企业契约体系和企业制度体系的变化对风险管理绩效的影响存在显著调剂作用。

(3)风险因子各子构面对风险管理绩效的影响

以风险管理绩效的4个因素环境、战略、项目、经营者为自变量,以风险管理绩效为因变量,采用多元回归分析的方法。如表4所示为分析结果。分析结果显示:环境、战略、项目、经营者等会对人因风险管理绩效产生积极影响。

(4)战略、项目、环境因子对风险管理绩效的影响

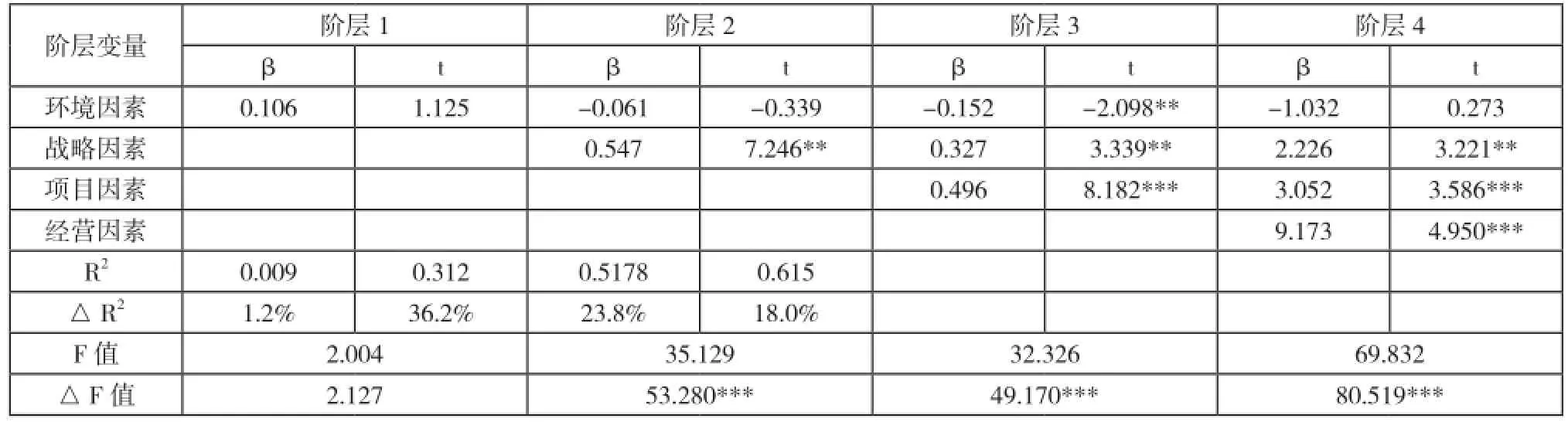

采用阶层多元回归法进行分析,主要由4个阶层构成,如下表所示:阶层1采用回归分析的方法分析环境与人因风险管理绩效的关联,研究结果表明:环境因素对风险管理绩效影响不显著,因此假设H1不成立;阶层2采用回归分析的方法分析环境因素、战略因素与风险管理绩效的内在关联,研究结果表明:战略因素(β=0.528,P<0.001)对风险管理绩效有积极的正面影响,因此假设H2成立;阶层3利用回归分析的方法分析环境因素、战略因素和项目因素与风险管理绩效的内在关联,研究结果表明:将项目因素引入之后,环境因素对(β=-0.152,P<0.05)对风险管理绩效具有负向影响,战略因素和项目因素(β=0.327,P<0.001,β=0.496,P<0.001)均对人因风险管理绩效有积极的正面影响,因此印证了假设H3的正确性,此时R2=0.5178,表示三个自变量能够解释人因风险管理绩效的51.78%;阶层4利用回归分析的方法分析了环境、战略、项目和经营者与因变量的内在关联,研究结果表明:环境的影响不显著,战略、项目和经营者均具有积极的正面影响,经营者因素(β=9.173,P<0.001)对风险管理绩效有积极的正面影响,因此,假设H4成立。人因风险管理绩效的61.5%可以通过上述四个假设得到解释。

表4 描述性分析结果

通过上述分析不难看出,战略因素的把握、项目因素的控制以及经营者的激励和约束,都会对企业人因风险管理绩效产生显著的影响。说明在企业经营实践过程中,选择并执行正确的战略,扎实地控制好每一个项目,合理地激励企业经营者,都能够使得企业有效地控制风险。值得注意的是,环境因素与企业风险管理水平之间并未表现出较为明显的关联,我们就这个问题进行了进一步的追问,发现由于我们选取的样本都是目前经营状况比较稳定的企业样本,而缺乏因为环境问题导致企业陷入困境的调研样本。经过检查后我们发现,存在经营困难的企业样本往往没有兴趣来回答我们的电子邮件问卷调研,在今后的研究当中我们计划采取面访的方式收集这部分样本的数据,以进一步补充现有研究成果。

表5 变量相关分析结果

表6 阶层多元回归分析结果

2.3.3 调节效应检验

(1)制度体系对风险管理绩效调节效应检验

在进行回归分析时,对两个可能有影响的变量进行控制:规范感知和安全感知。首先,以事故降低作为因变量,让调节变量先进入回归方程,进行回归。回归分析的结果汇总到表7。

通过上表的分析,可以看出受访者的规范感知和安全感知均对于原有的回归方程产生了显著的调节作用。

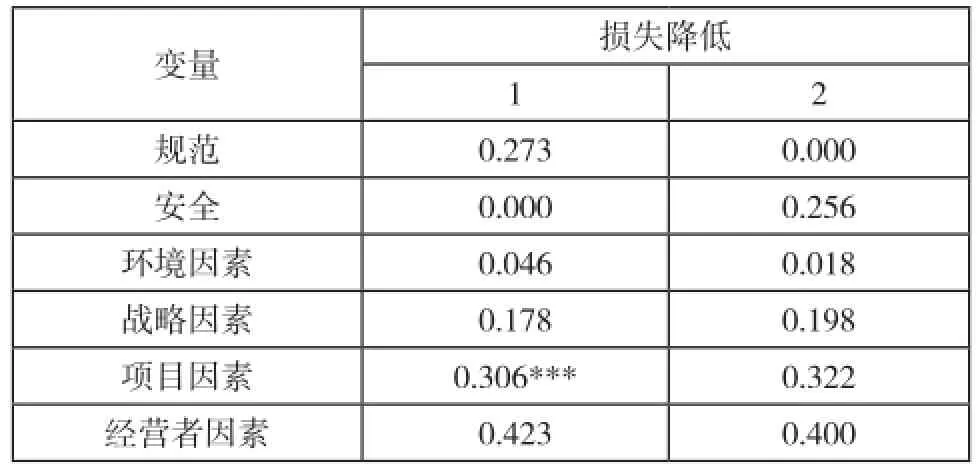

其次,以损失降低作为因变量,让调节变量先进入回归方程,进行回归。回归分析的结果汇总到表8。

表8 制度体系对风险管理绩效调节效应检验

通过上表的分析,可以看出受访者的规范感知和安全感知均对于原有的回归方程产生了显著的调节作用。针对制度的建设能够显著地影响四大类因素对风险管理绩效的影响。假设H5均通过了检验。

具体而言,企业制度的规范性和安全感对于环境因素影响人因风险管理绩效的调节作用是显著的,说明良好的企业制度可以更好地凝聚企业人心,以期面对并克服环境因素带来的不利影响。因此H5-1通过了检验。

同时,企业制度的规范性和安全感对于战略因素影响人因风险管理绩效的调节作用是显著的,说明均衡的制度设计使得创新中企业战略的制定能够更加充分地听取多方的意见,从而有效地规避由于战略失误带来的风险。假设H5-2通过了检验。

企业制度的规范性和安全感对于项目因素影响人因风险管理绩效的调节作用是显著的,说明项目管理的每一个环节如果都能够得到成熟制度的保障,并且在全体员工的努力下得以充分实施的话,能够充分地规避并控制项目过程中的人因风险。假设H5-3通过了检验。

企业制度的规范性和安全感对于经营者因素影响人因风险管理绩效的调节作用是显著的,说明依靠制度的作用,能够通过适当的检查和补位,有效地发现和弥补经营者的失误。假设H5-4通过了检验。

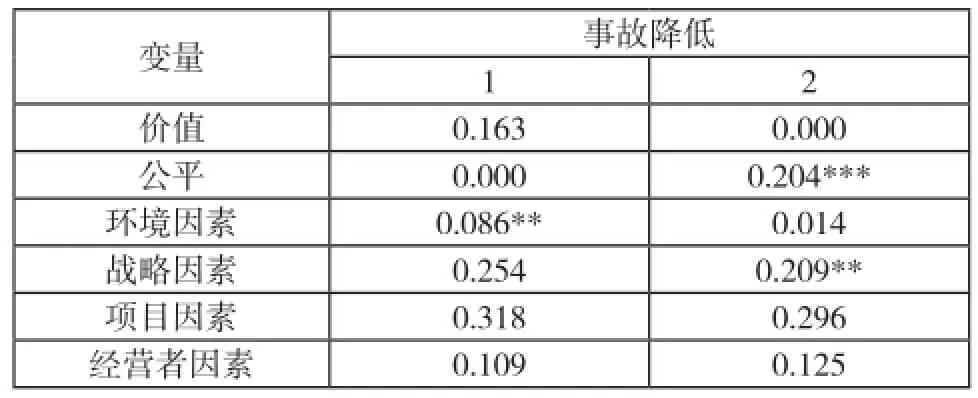

(2)契约体系对风险管理绩效调节效应检验

在进行回归分析时,对两个可能有影响的变量进行控制:价值感知和公平感知。首先,以事故降低作为因变量,让调节变量先进入回归方程,进行回归。回归分析的结果汇总到表9

表9 契约体系对风险管理绩效调节效应检验

通过上表的分析可以看出,契约体系在面向事故降低的回归方程中表现出显著的调节作用,面向契约体系的设计能够有效地影响四大因素对风险管理绩效的影响。

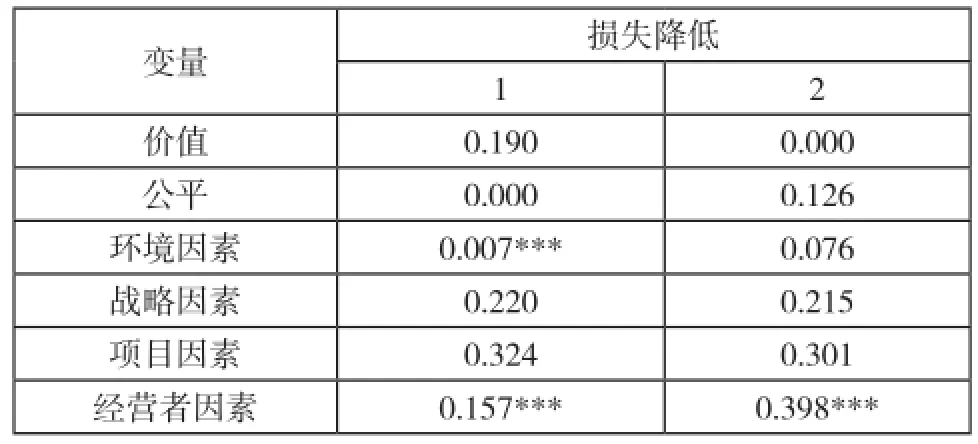

其次,以损失降低作为因变量,让调节变量先进入回归方程,进行回归。回归分析的结果汇总到表10。

表10 契约体系对风险管理绩效调节效应检验

通过上表的分析可以看出,契约体系在面向损失降低的回归方程中表现出显著的调节作用,面向契约体系的设计能够有效地影响四大因素对风险管理绩效的影响。假设H6得到了验证。

具体而言,企业契约的公平性和价值感对于环境因素影响人因风险管理绩效的调节作用是显著的,说明成熟的企业契约可以更好地激发员工的战斗力,以期面对并克服环境因素带来的不利影响。因此H6-1通过了检验。

同时,企业契约的公平性和价值感对于战略因素影响人因风险管理绩效的调节作用是显著的,说明合理的契约设计使得企业战略的制定能够全面地考虑近期和远期的收益,从而有效地规避由于战略短视带来的风险。假设H6-2通过了检验。

企业契约的公平性和价值感对于项目因素影响人因风险管理绩效的调节作用是显著的,说明项目实施在成熟契约制度的保障下,能够有效地兼顾各方的利益诉求,从而能够充分地规避并控制项目过程中的人因风险。假设H6-3通过了检验。

契约的公平性和价值感对于经营者因素影响人因风险管理绩效的调节作用是显著的,说明合理的契约能够充分地实现企业价值和个人价值的统一,从而有效地规避因为机会主义导向所带来的人因风险。假设H6-4通过了检验。

至此,我们对全文提出的研究假设进行了验证,结果如下:

通过以上研究,可以发现除了没有明确支持环境因素对人因风险管理绩效以外,其他三大方面的人因风险对于人因风险管理绩效的影响作用都得到了验证,充分说明人因风险是企业风险管理的最大挑战。而通过成熟的制度设计和契约设计,则能够有效地调节这种影响作用,这也为企业推动人因风险管理绩效的提升指明了方向。

3 研究结论

人因风险是阻碍企业实现持续创新的重要因素之一。因而,企业必须高度关注,以采取各种方法有效管控。本文只关注对企业创新过程有重大影响的人因风险。因此,较深入地探讨和分析了企业在持续创新过程的重大人因风险问题,主要形成了以下研究成果:

(1)在对创新、技术和制度创新、企业创新以及人因风险管理相关理论进行分析总结的基础上,提出了企业创新过程的人因风险是可能导致企业持续创新遭受重大损失,甚至可能导致企业创新过程中断或终止的风险;风险包括重大环境风险、经营者人因风险、创新战略风险和重大创新项目主要风险四类,具有复杂性、动态性和后果严重性的特征;并分析了四类重大风险产生和形成的原因,识别了相关的重大风险因素。

(2)对企业创新过程的人因风险进行了动态分析。具体包括人因风险的相互作用、相互影响关系;人因风险的级向动态传递过程; 人因风险横向动态积聚的原因、特征和模式;构建了企业持续创新过程的阶段模型,在此基础上,归纳并构建了经营者人因风险动态变化的双S曲线模型,创新战略风险的动态变化倒S曲线模型,以及重大创新项目主要风险的动态变化的倒S曲线模型,运用以上模型,分析并揭示了三类人因风险的动态变化规律。

(3)在以上工作的基础上,基于企业创新动态过程的不同阶段、不同战略时期、不同关键点、经营者在位的不同时间对重大风险的影响,提出了面向机会主义和非机会主义的基本人因风险管理思路,从内部控制的角度考虑制度设计,从委托代理的角度考虑契约激励,从而采取“内外结合”的方法降低人因风险的产生。

(4)运用以上理论成果,通过发放问卷,对本文的理论研究成果进行了初步验证和实际运用,完成了相关实证研究。通过实证检验了企业创新过程中主要人因风险对风险管理绩效的影响,以及契约体系和制度体系(内部控制体系)的调节作用。

[1] 牟小俐, 刘坤荣. 熵权模糊综合评判法在组织创新风险评价中的应用. 科技管理研究, 2009, 29(1): 158-161.

[2] WELLETT A.H.(1901).The economic theory of risk and insurance. NY:The Columbia University Press.

[3] 杨玲, 彭灿. 复杂产品系统创新风险的预警管理. 科技进步与对策, 2007, 24(12): 115-117.

[4] 段秉乾, 司春林. 基于模糊层次分析法的产品创新风险评估模型.同济大学学报(自然科学版), 2008, 36(7): 1002-1005.

[5] 姚良. 商业银行金融产品创新的风险传染链网分析. 中国经贸导刊, 2009(23): 45-47.

[6] 刘学, 庄乾志. 合作创新的风险分摊与利益分配. 科研管理, 1998(5): 31-35.

[7] 翟运开. 企业间合作创新的知识转移及其实现研究. 工业技术经济, 2007, 26(3): 43-46.

[8] 王飞, 刘毅, 李勇. 基于无干扰原理的终端安全模型研究. 武汉大学学报(信息科学版), 2008(10): 1092-1094.

[9] 杨乃定, 郑铮. 企业集成创新风险分析研究. 科技管理研究, 2009(6): 391-393.

[10] 叶克鹏. 企业创新项目风险分析与应对研究. 未出版博士学位论文.昆明理工大学, 2007.

[11] 余建伟. 合作技术创新项目风险评价研究. 未出版的博士论文. 中南大学, 2007.

[12] 洪涛. 我国中小企业技术创新项目风险评价研究. 未出版的博士论文. 江苏大学, 2009.

[13] 景劲松. 复杂产品系统创新项目风险识别、评估、动态模拟与调控研究. 未出版的博士论文. 浙江大学, 2004.

[14] 连燕华. 国外关于技术创新过程的研究. 国外科技政策与管理, 1991(7): 20-28.

[15] 李璇. 校企合作技术创新风险影响因素研究. 价值工程, 2009, 28(7): 50-53.

[16] 陈志超. 创新型装备制造企业持续创新过程的重大风险动态分析与应对措施研究.未出版的博士论文. 昆明理工大学, 2011.

[17] 王丽娜. 企业技术创新风险传导过程及叠加效应研究. 未出版的博士论文. 北京工业大学, 2010.

[18] Regan, P. J., & Paté-Cornell, M. E. Normative engineering risk management systems. System engineering management . John Wiley, 2004.

[19] Halman, J., & Keizer, J. A. Diagnosing risks in product-innovation projects. International Journal of Project Management, 1994, 12(2): 75-80.

[20] Carr, V., & Tah, J. H. M. A fuzzy approach to construction project risk assessment and analysis: construction project risk management system. Advances in Engineering Software, 2001, 32(10-11): 847-857.

[21] 王怡. 高新技术企业合作创新网络的风险管理机制研究.未出版的博士论文. 中国海洋大学, 2008.

[22] 许学斌. 企业绿色技术创新风险管理研究. 现代管理科学, 2003(12): 59-60.

[23] 肖东生. 结构方程模型对企业组织创新人因风险的识别. 系统工程, 2006, 24(8): 78-82.

[24] 凌珊. 我国国有商业银行创新风险管理研究. 未出版的博士论文. 江西财经大学, 2003.

Research on Human Factor Risk Management in Innovative Enterprises

Zhou Xunyong

The whole idea of this paper is the understanding from the essence of the enterprise risk, on the basis of fully understanding and absorbing the domestic and foreign enterprise risk management theory research and Practice on the basis of summing up, sort out the main types, the main types of enterprise risk and the risk of the core elements, evolution path and the relationship between them, in order to clarify the main features for risk. The cause and development of enterprises (such as innovation) impact. The overall layout of the risk management system of enterprise, and clarifies the basic framework of enterprise risk control, combined with the enterprise because the main characteristics of the risk, because the two major areas of risk focus on whether the opportunism oriented person The design of system and enterprise system, enterprise contract system, fully studied the main measures for risk control, and the two control variables are important, together with the above research, constructs the enterprise by assumption system factors and the impact path of risk control, and econometric modeling through the issuance of the questionnaire for empirical testing.

human factors risk; risk management; principal agent; contract design; system design

F272.35

A

1005-9679(2017)01-0061-07

周训勇,法国尼斯大学DBA工商管理博士,上海志远股权投资中心(有限合伙) 执行事务合伙人。