董事会特征是否是财务舞弊、审计失败的原因之一

2017-02-24张荣艳

张荣艳

摘要:近年来,上市公司财务造假事件频繁曝光,有很多是因为注册会计师在审计时没能发现财务舞弊问题,注册会计师的独立性和审计质量受到了社会公众的质疑。文章从公司治理角度出发,以近年来由于财务造假被证监会处罚的上市公司为样本,研究董事会特征、财务舞弊及审计质量的关系。研究表明,在被处罚样本公司中控制权比例与独立董事比例、董事会规模显著负相关;董事会会议次数与审计质量呈正相关;实际控制人对公司的控制权比例与审计质量呈负相关。

关键词:董事会特征 财务舞弊 审计失败

近年来我国被曝光的许多上市公司会计造假案中,如:万福生科、国光电器等民营上市公司大多通过虚增收入、虚增净利润、虚构交易等手段来实现财务造假以达到募集更多资金、持续经营的目的。财务舞弊是社会公众看到的表象,导致这种现象或事件发生的背后原因是什么?随着我国经济的快速发展,企业不断地扩大规模、做好业绩、力争上市,进而在资本市场上进行融资。在企业快速发展的过程中似乎已无暇顾及业绩以外的其他内容,比如公司治理。公司内部治理中的股权结构、董事会特征、高管特征等,是否与上市公司出现财务舞弊存在一定的关联?是否会进一步影响会计师事务所的审计质量?

一、文献综述及理论分析

随着企业的快速发展及近年来不断出现的财务舞弊案、审计失败案,学者们对财务舞弊产生的原因及审计质量的影响因素越来越关注。较早时期,大部分学者(韩传模、刘彬,2005,吴革、叶陈刚,2008,刘桂良、叶宝松、周兰,2009)主要从财务的角度出发研究财务舞弊案例;从会计师事务所(刘峰、周福源,2007,曾亚敏、张俊生,2010,刘笑霞、李明辉,2012)、审计市场(方军雄、洪剑峭、李若山,2004,刘桂良、牟谦,2008)、审计人员素质(周冬华、周紅、赵玉洁,2007,陈信元、夏立军,2006,刘文军、米莉、傅倞轩,2010)、盈余管理(陈信元、夏立军,2006,刘桂良、牟谦,2008)等角度研究审计质量。近年来,学者们开始从公司治理角度研究产生财务舞弊的根本原因,以及公司治理对审计质量产生的影响(杨清香、俞麟、陈娜,2009)。

近十几年来国内外审计及会计丑闻不断出现,人们在调查这些经济事件的过程中发现影响审计质量的因素变得越来越复杂,种类更多。由最初的受市场需求、审计人员素质等因素的影响扩展至公司外部环境、内部治理等因素。目前学者普遍认为内部影响因素包括股权结构、董事会特征、内部控制制度等,外部影响因素包括审计市场因素、会计制度因素、审计行业因素等。国外学者Beasley(1996)研究发现:董事会规模较小的公司和独董比例较高的公司,都不易发生财务舞弊行为。Admas和Mehran(2002)研究指出应增加董事会人数,董事会能更加有效地对经理层的经济行为进行监督管理,是提高审计质量的一个很好途径。除了以上两种对立的观点,还有一些学者通过理论或实证研究得出董事会特征与财务舞弊不存在相关关系的结论。

综上所述,董事会特征是财务舞弊的关键影响因素,而财务舞弊又对审计质量有直接影响。本文以此为出发点,对近几年曝光的民营上市公司会计造假案进行实证分析,同时对比与被处罚上市公司相类似的相同数量的未被处罚上市公司的各项指标,研究董事会特征对审计质量的影响程度。

二、研究设计

本文选取以万福生科为代表的25家因财务舞弊而受到处罚的民营上市公司和相似规模的25家没有受到处罚的民营上市公司为研究样本,以样本公司被处罚年度前3年的相关数据及配对样本公司相同年份的数据为基础,对两组样本公司的董事会特征、实际控制人对公司的控制权比例及审计质量、公司规模进行对比分析。

(一)变量选取。本文的变量选取如表1所示。

(二)研究假设。本文以审计费用作为衡量审计质量高低的标准,研究审计质量的影响因素。

适当的董事会规模能够较好地发挥董事会的作用。董事会规模过小,有可能会出现部分人控制董事会或是“串通勾结”的情况,损害其他股东利益;同时,董事会规模过小意味着独立董事的数量也将随之变少,在外部审计的选择上独立性较弱。但董事会规模过大,有可能出现“人人管事,事无人管”的局面。董事会规模不论过大还是过小,都会影响公司的治理情况,从而对外部审计人员开展对本公司的审计工作产生影响。因此本文提出:

假设1:董事会规模与审计质量呈倒U型关系。

董事会会议召开的次数越多,公司信息能及时相互传达,管理层能更准确地理解董事会的各项决议,更好地执行任务;董事会对管理层的执行情况可以熟悉掌握,监督到位。管理人员有更多的机会对外部审计人员的疑问进行解释,与审计人员充分交流沟通,从而提高审计质量。因此本文提出:

假设2:董事会会议次数与审计质量呈正相关。

独立董事的作用主要体现在专业性和独立性上。具有专业知识的独立董事可以在一定程度上提高公司决策的正确性,减少投资失败,继而减少舞弊的动机;“独立”的独立董事可以更加客观地做出决策,防止大股东侵害中小股东利益的行为。独立董事的构成中需要一位具有财务背景的高级职称人员或是具有注册会计师资格的人员,这能在一定程度上防止公司进行财务舞弊,减少公司舞弊的机会。财务舞弊的概率降低,审计失败出现的概率相应降低,审计质量得以提升。因此本文提出:

假设3:独立董事比例与审计质量呈正相关。

从万福生科的例子来看,其董事长及董事长夫人作为公司的实际控制人,拥有公司59.98%的控制权;再从宏润建设集团来看,其实际控制人拥有50.43%的控制权。大股东(实际控制人)持有较多股份,公司治理结构不完善,虽然公司内部可能设置了相互制衡的内控条款及岗位,但由于实际控制人持股较多,绝对控制了董事会及经理层,可能导致内控失效。公司被实际控制人操控,出现财务舞弊的概率增大,审计失败的概率也相应增大。因此本文提出:

假设4:实际控制人对公司的控制权比例与审计质量呈负相关。

(三)模型建立。

Y=a+b1X1+b2X2+b3X3+b5C(模型1)

其中,Y表示审计质量,X1表示董事会会议次数,X2表示独立董事比例,X3表示实际控制人对公司的控制权;C为控制变量,公司资产的自然对数。

Y=a+β4X42+ФX4+b6C (模型2)

其中,Y表示审计质量,X4表示董事会规模;C为控制变量,公司资产的自然对数。

三、实证分析

(一)描述性统计分析。如表2所示,从统计学的角度来看,被处罚和未被处罚公司两组样本的董事会规模、董事会会议次数、独立董事的比例及资产对数之间的差异,不论是极大值、极小值还是均值差异都不大。实际控制人拥有的控制权比例在极大值、极小值上的差异不大,但是被处罚样本公司实际控制人的控制权比例均值明显大于未被处罚样本公司,这说明被处罚样本公司的股权相对集中。审计费用的极大值、极小值和均值在被处罚、未被处罚样本公司中存在比较明显的差别,未被处罚样本公司审计费用的均值比被处罚样本公司审计费用的均值高了7.69%。为了更加准确地把握变量之间的差异性,对样本进行独立样本T检验。

(二)独立样本T检验。从独立样本T检验的结果来看(见表3),除了实际控制人对样本公司的控制权比例有显著差异外,其他因素没有显著差异,即在两组样本中,董事会规模、董事会会议次数、独立董事的比例、审计费用和资产对数的统计情况没有明显区别,只有实际控制人对公司的实际控制权比例有较大的差异。由此可推测在被处罚和未被处罚的样本公司中,实际控制人对公司的控制权比例会对审计质量产生影响。当实际控制人持股比例较高时,内部控制、董事會、监事会有可能形同虚设,财务舞弊的可能性增大。而未被处罚样本公司的第一大股东控制权比例较低,董事会的各项作用得以发挥,监督到位,财务舞弊的概率相对较低,审计被控制的可能性也比较低,审计质量较高。描述性统计和T检验的结果初步印证了前文的假设4。

T检验中,两组样本的审计费用没有显著性差异的原因可能源于审计收费的依据。审计收费是以审计人员的职称和被审计单位的规模作为收费依据,当公司的规模相当时(除非在审计前会计师事务所已知被审计单位存在较为明显的舞弊迹象),审计收费相当。本文所选取的样本是与被处罚公司规模相当的未被处罚公司,因而两组样本公司的审计费用没有显著差异。但从两组样本的描述性统计结果来看,未被处罚样本公司审计费用的极大值、极小值和均值均高于被处罚样本公司审计费用的极大值、极小值和均值,这在一定程度上反映了未被处罚样本公司支付了较多的审计费用。会计师事务所的审计工作也遵从成本效益原则,当被审计单位支付了较多的审计费用时,审计人员会更为细致,审计质量得以保证。

在描述性统计和T检验中,董事会规模、董事会会议次数、独董比例都没有显著差异,这可能源于《公司法》的相关规定。《公司法》对公司董事会规模和独立董事比例做出了相关规定,明确指出独立董事比例不得低于董事会成员的1/3,从描述性统计结果来看,两组样本的独立董事比例均值都刚好达到1/3。这在一定程度上反映了,即使是出现财务舞弊的公司,也会按照相关规定,在形式上满足董事会的相关设置,只是董事会的职权能否有效实施还要考虑公司是否受大股东或是内部人的控制。

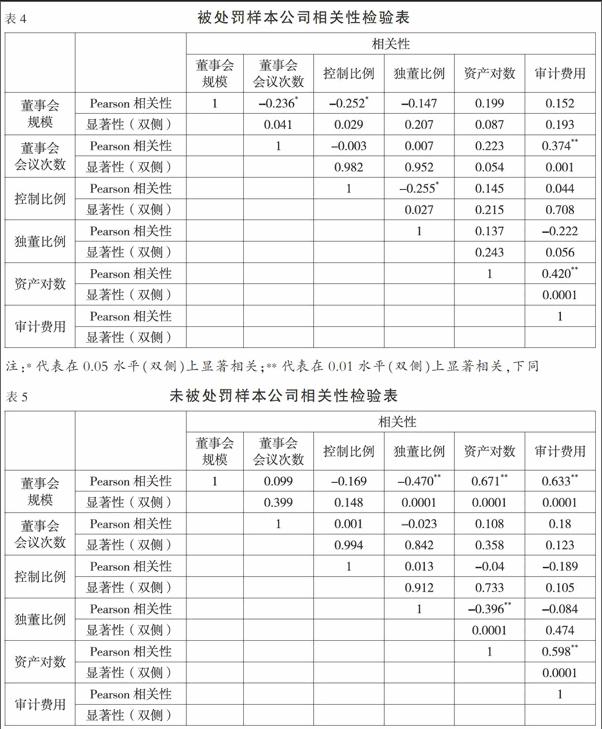

(三)变量相关性检验。如表4、表5所示。

1.两组样本的资产对数与审计费用都为正相关关系。这与前述审计收费的方式有关,而两组样本的规模相当,因此两组样本的资产对数与审计费用都为正相关关系是正常现象,同时也表明两组样本具有可比性。

2.在被处罚样本公司中,控制比例变量与独立董事比例、董事会规模显著负相关,而在未被处罚样本公司中,控制比例变量与其他变量并未显示有显著相关关系。在被处罚样本公司中,由于股权相对集中,实际控制人为了控制公司的各项决策,有可能尽量降低董事会规模和独立董事的比例,以便在董事会决策中自己能处于控制地位,财务舞弊的可能性增大,审计失败的概率上升,审计质量相对较低。

3.在被处罚样本公司中,董事会规模与董事会会议次数显著负相关,在未被处罚样本公司中两变量之间没有显著相关关系。这有可能是因为被处罚样本公司由于实际控制人控制了董事会的相关决策权力,董事会形同虚设,会议可有可无,会议次数自然减少。

4.在未被处罚样本公司中,董事会规模与资产规模显著正相关,而被处罚样本公司中董事会规模与资产规模无显著相关关系。这可能与被处罚样本公司股权结构比较集中,以及董事会的存在形式化有关。

(四)回归分析。

1.模型2中,未被处罚样本公司的“董事会规模”“董事会规模平方”两个变量与审计费用呈显著相关关系,“董事会规模”的相关系数为负。随着董事会成员增多,审计费用(审计质量)越低。这有可能是因为随着人数增加,董事会成员之间的信息传递效率降低,各项决议无法统一;还有可能是因为董事会成员较多,部分董事认为事不关己,导致小部分董事实际控制董事会,增加了舞弊的可能性,审计失败出现的概率增加,审计质量降低。“董事会规模平方”系数为正,与假设1不符。被处罚样本公司的“董事会规模”“董事会规模平方”两个变量与审计费用没有显著的相关关系,这可能是由于被处罚样本公司股权集中,由实际控制人控制公司,董事会形同虚设,没有实际发挥效用。

2.模型1中,两组样本的董事会会议次数与审计质量都存在显著的正相关关系,未被处罚样本公司在10%水平下显著,被处罚样本公司在1%水平下显著。董事会会议召开次数较多时,公司的治理信息可以比较充分地在董事会成员中进行沟通交流,更好地指导和监督管理层的执行情况,充分发挥内部控制的有效性,减少错漏和舞弊,审计失败的可能性降低,审计质量提高。这与假设2相符。

3.模型1中,未被处罚样本公司独立董事比例与审计质量没有显著相关关系,被处罚样本公司独立董事比例与审计质量存在显著负相关关系,回归结果与假设3不符。这有可能与现实中独立董事实际发挥的作用有关。相关法律法规规定公司需设置独立董事,目的是希望通过独立董事增强公司的决策专业性、客观性,但在实施独立董事制度的十几年里,独立董事仍然无法摆脱“花瓶”的地位,独立董事“不廉”“不勤”“不独”“不懂”,无法真正发挥作用。

4.模型1中,未被处罚样本公司的控制比例与审计收费呈显著负相关,被处罚样本公司的控制比例与审计收费没有显著的相关关系。相对分散的股权使得股东之间有制衡,某一股东控制公司的可能性降低,董事会的职能得以正常履行,审计被操控的可能性下降,审计质量提高。与假设4相符。

四、结论及建议

(一)结论。

1.审计质量受公司股权结构的影响。股权相对分散的公司股东之间存在制衡关系,某一股东想通过舞弊手段侵占其他股东权益、增加自身利益的可能性相对较低;同时由于股权相对分散,股东合谋舞弊的可能性相对较低,内控执行到位,公司舞弊的可能性降低,出现审计失败的可能性降低,审计质量较高。而在被处罚样本公司中,公司股权普遍较为集中,容易出现大股东控制公司,如万福生科,大股东为了获取私利,在无人制衡监督的情况下操纵公司,进行财务舞弊,审计失败的可能性增加。

2.公司的股权结构影响董事会、独立董事作用的发挥。分散制衡的股权结构下,董事会构成比较合理,董事之间可以相互制衡,防止内部人控制公司;独立董事可以较好地行使职权,对公司进行监督,公司发生财务舞弊的可能性相对较低。而在股权集中的公司中,董事会、独立董事更多的是一种形式,没有实际发挥作用。

(二)建议。

1.合理配置股权。公司股权过于集中会导致“一股独大”,无人可以制衡,大股东会利用自身对董事会的控制做出对自身有益却会损害小股东或是社会公众的决策;股权过于分散,可能会出现“人人搭便车,无人驾驶”的情况。如果出现“人人搭便车”的情况,公司“无主”则可能导致公司的各项决策无法有效发挥作用,或是公司可能被经理人控制,代理成本上升。适当集中但相互制衡的股权结构可以调动股东参与公司治理的积极性,也可以在一定程度上避免“一股独大”的情况出现。股权结构合理,公司舞弊的可能性降低,审计失败的可能性降低,审计质量相对提高。

2.“形式独董”变“实际独董”。改变独立董事的提名方法,使独立董事“独立”。合理定位独立董事的“责权利”机制、提高薪酬水平等,都可以在一定程度上改善目前独立董事“不廉”“不勤”“不问”的现状。独立董事作用得以积极发挥,可以在一定程度上减少公司舞弊情况的发生。

参考文献:

[1]严苏艳.审计质量、应计与真实盈余管理的相关性研究——基于我国A股上市公司的经验数据[J].商业会计,2016,(11).

[2]周橙.独立审计质量与盈余管理相关性研究综述[J].商业会计,2014,(18).

[3]李明辉.会计师事务所合并与审计质量——基于德勤华永和中瑞岳华两起合并案的研究[J].中国经济问题,2011,(1).

[4]刘桂良,叶宝松,周兰.舞弊治理:基于上市公司财务舞弊特征的分析[J].財经理论与实践(双月刊),2009,(5).

[5]杨清香,俞麟,陈娜.董事会特征与财务舞弊——来自中国上市公司的经验证据[J].会计研究,2009,(07).

[6]吴革,叶陈刚.财务报告舞弊的特征指标研究:来自A股上市公司的经验数据[J].审计研究,2008,(6).

[7]刘桂良,牟谦.审计市场结构与审计质量:来自中国证券市场的经验证据[J].会计研究,2008,(6).

[8]刘峰,周福源.国际四大意味着高审计质量吗?——基于会计稳健性角度的检验[J].会计研究,2007,(3).

[9]陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据[J].会计研究,2006,(01).

[10]肖作平.公司治理影响审计质量吗?——来自中国资本市场的经验证据[J].管理世界,2006,(7).

[11]Adams R,Mehran H.Board Structure and Banking Firm Performance[N].Working Paper,Federal Reserve Bank of New York,2002.

[12]Beasley M S.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J].The Accounting Review,1996,(04).