“营改增”后固定资产会计核算探讨

2017-02-22燕京理工学院苏洪琳杨良陈雪

燕京理工学院 苏洪琳 杨良 陈雪

“营改增”后固定资产会计核算探讨

燕京理工学院 苏洪琳 杨良 陈雪

2016年3月财政部和国家税务总局联合发布的《关于全面推开营业税改征增值税试点的通知》实施以来,对企业相关业务的会计核算都产生了重大的影响。本文阐述了相关新政颁布后固定资产核算的变化,并通过案例比较了固定资产增加、固定资产减少及转让固定资产使用权的会计核算,试图为会计实务操作提供参考。

“营改增” 固定资产 会计核算

一、“营改增”对固定资产会计核算的影响

会计准则将固定资产界定为,为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括与生产经营相关的机器设备和不动产等。2009年以后我国生产型增值税转型为消费型增值税,将机器设备纳入了增值税抵扣范围。2016年3月,财政部和国家税务总局联合发布了《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号文),将不动产纳入了增值税抵扣范围,实现了固定资产在增值税核算上的统一。此后,企业固定资产的增加和对外转让以及固定资产使用权的让渡等经济行为,均为增值税的涉税事项。机器设备的适用税率为17%;不动产的适用税率为11%。本文假定业务相关方均为增值税一般纳税人,探讨“营改增”后企业固定资产的会计核算。

二、“营改增”后增加固定资产的会计核算

(一)外部取得固定资产的会计核算取得固定资产时所支付的增值税,只要取得的发票符合抵扣条件,均可作为进项税额抵扣,否则,该项税额应计入固定资产成本。本文以外购和融资租入固定资产为例进行分析。

(1)外部购入固定资产。外购机器设备类固定资产,取得符合抵扣条件的发票,其进项税额可在当期销项税额中抵扣,相关的账务处理与外购生产用材料物资一致。外购不动产项目,根据国税局制定的《不动产进项税额分期抵扣暂行办法》(下称国税局[2016]15号公告),于2016年5月1日后取得的,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。为处理分期抵扣业务,该公告第十一条规定,设置“应交税费——待抵扣进项税额”科目用于核算延迟抵扣的40%进项税额,取得扣税凭证的当月起满12个月后,再将其转入“应交税费——应交增值税(进项税额)”。需注意,应按不动产的项目分别核算其待抵扣进项税额。

[例1]假定某企业于2016年6月1日购入一栋办公楼,取得的增值税专用发票上注明的价款为2000万元,增值税税额为220万元,总价款2220万元,用转账支票付讫。甲公司2016年6月1日会计处理:借记“固定资产”2000万元,借记“应交税费——应交增值税(进项税额)”132万元[220× 60%],借记“应交税费——待抵扣进项税额(办公楼)”88万元[220×40%],贷记“银行存款”2220万元。2017年6月1日会计处理:借记“应交税费——应交增值税(进项税额)”88万元,贷记“应交税费——待抵扣进项税额(办公楼)”88万元。对于接受捐赠、接受投资入股、接受债务人以资抵债等形式从外部取得的固定资产,与付现购入方式上的区别仅在于对价的确认方面,而在增值税的核算上则无差别。

(2)融资租入的固定资产。按国税局[2016]15号公告第二条规定,融资租入不动产的进项税额不适用分2年抵扣的规定,实行一次性抵扣。由此,融资租入机器设备与融资租入不动产的增值税处理方法相一致。对于租赁费支出,如果出租方按合同规定分次开具专用发票,承租方要根据所取得专用发票金额分次入账,在入账期进行抵扣处理。

[例2]假定甲公司融资租入一办公楼,资产公允价值2000万,租赁费分四期每年末支付600万元,价税合计支付2400万元,最低租赁付款额的现值为1980万元,租赁期满甲公司再支付20万元取得所有权。融资租入资产时会计处理:借记“固定资产——融资租入资产”1980万元[min(2000,1980)],借记“未确认融资费用”200.18万元,贷记“长期应付款”2180.18万元[200.18+1980]。第一年至第三年年末付款时会计处理:借记“长期应付款”540.54万元[600/(1+11%)],“应交税费——应交增值税(进项税额)”59.46万元,贷记“银行存款”600万元。每月末确认融资费用(假设为1.6万元)时会计处理:借记“财务费用——利息支出”1.6万元,贷记“未确认融资费用”1.6万元。最后一年支付租金并同时支付购买价款时会计处理:借记“长期应付款”558.56万元[620/(1+11%)],“应交税费——应交增值税(进项税额)”61.44万元,贷记“银行存款”620万元。

(二)自行建造固定资产的会计核算企业自行建造固定资产分自营和出包两种方式。无论采用哪种方式,都应当按照实际发生的支出确定其工程成本,通过“在建工程”账户归集,待工程达到预定可使用状态,按实际成本结转到“固定资产”账户,建造期间取得的增值税专用发票上的进项税额可以抵扣。出包方式建造固定资产,“在建工程”账户是出包方与承包方工程款结算的账户,出包方按照合同规定依据工程完工进度支付工程款,分次取得专用发票的,分次抵扣进项税额。在自营建造固定资产的过程中,有可能涉及领用生产用原材料和自产产品的情况发生。笔者认为,机器设备和不动产均已纳入增值税的计税范围,自营建造固定资产领用生产用原材料和自产产品,其实质与企业生产产品过程领用原材料并无差异。将自产产品用于在建工程,不应计征增值税,无需计入“应交税费——应交增值税(销项税额)”账户;将外购物资用于在建工程,其购进环节的进项税额也不再需要进项税额转出。因此,将自产或委托加工物资用于营改增前的增值税“非应税项目”,已不符合“视同销售”业务定义,应将其从增值税“视同销售”行为中剔除。

三、“营改增”后固定资产减少的会计核算

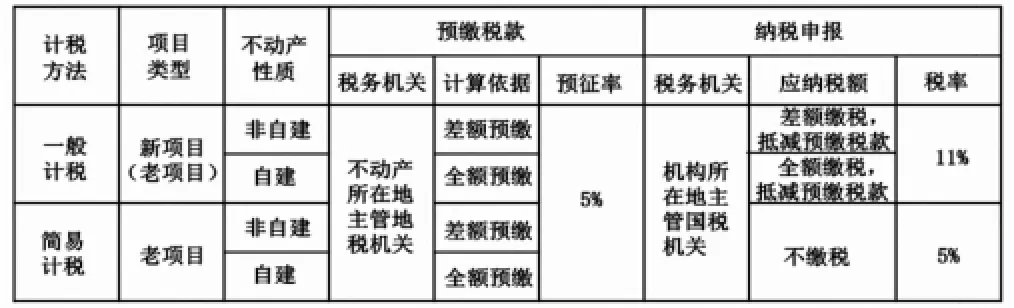

与固定资产增加业务类似,固定资产减少的途径也有很多,主要有出售、投资转出、对外捐赠、债务重组转出、非货币性资产交换转出等。其中,出售固定资产的会计处理最具代表性。“营改增”对固定资产出售的影响主要体现在出售不动产上,本文以出售不动产为例,分析“营改增”对固定资产减少的影响及核算。根据《营业税改征增值税试点有关事项的规定》(财税[2016]36号文,附件2),一般纳税人出售不动产增值税的计税方法有两种。第一种为简易办法征收。一般纳税人出售2016年4月30日前取得或自建不动产(简称老项目),可选择按简易办法征收。即先按5%的征收率向不动产所在地主管地税机关预缴税款;而后向机构所在地主管国税机关申报纳税。第二种为一般计税方法。一般纳税人出售2016年5月1日后取得或自建不动产(简称新项目),适用于一般计税方法。即先按5%的征收率向不动产所在地主管地税机关预缴税款;而后按11%的税率计算应纳税额扣减预缴税款后的差额,向机构所在地主管国税机关申报纳税。一般纳税人出售老项目也可以按照一般计税方法计缴增值税。现将一般纳税人出售不动产的各种情况总结如图1所示。由图1可见,无论是简易办法还是一般计税方法,一般纳税人出售不动产增值税的征收管理均分为两个阶段:预缴税款阶段和纳税申报阶段。

图1 一般纳税人出售不动产一览表

(一)预缴税款阶段按照不动产的性质,预缴税款分全额预缴和差额预缴。全额预缴是以转让不动产取得的全部价款和价外费用作为预缴税款计算依据,计算公式为:应预缴税款=全部价款和价外费用÷(1+5%)×5%。适用于自建不动产的出售。差额预缴是以转让不动产取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额作为预缴税款计算依据,计算公式为:应预缴税款=(全部价款和价外费用-不动产购置原价或者取得不动产时的作价)÷(1+5%)×5%。适用于非自建不动产,如直接购买、接受捐赠、接受投资入股以及抵债等各种形式取得不动产,但不包括房地产开发企业自行开发的房地产项目。预缴的增值税税款可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。

(二)纳税申报阶段纳税申报阶段,简易办法和一般计税方法有所区别。一般纳税人出售自建不动产按一般计税方法计缴增值税的,以转让不动产取得的全部价款和价外费用作为应缴税款的计算依据,计算公式为:应缴税款=全部价款和价外费用÷(1+11%)×11%-已预缴税款。一般纳税人出售非自建不动产,以转让不动产取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为计算依据,计算公式为:应缴税款=(全部价款和价外费用-不动产购置原价或者取得不动产时的作价)÷(1+11%)×11%-已预缴税款。一般纳税人出售不动产以简易办法计缴增值税向国税局纳税申报时,由于税率与预征率相等,无须补缴税款。有两点需要特别注意:一是纳税人用预缴税款抵减应纳税额,应以完税凭证作为合法依据。二是纳税人符合差额计算销售额(或预缴税款)条件时,从全部价款和价外费用中扣除取得不动产时的作价的,需要有取得时的合法有效凭证为依据,否则不得扣除。

[例3]假定2016年6月20日,甲企业出售其于2001年外购的办公楼,取得价税合计2000万元。购买时取得的发票注明,价税合计为1160万。由于出售的是有发票为依据的外购老项目,可按840万元的差额来计算预缴税款。企业可选简易办法计税,也可选一般计税方法。选择按简易办法计税,应预缴税款40万元[840/(1+5%)×5%]。其会计处理:借记“银行存款”2000万元,贷记“固定资产清理”1960万元,贷记“应交税费——应交增值税(未交增值税)”40万元。若选择一般计税方法计税,则应预缴税款40万元[840/(1+5%)×5%]。其会计处理:借记“应交税费——应交增值税(已交税金)”40万元,贷记“银行存款”40万元。同时借记“银行存款”2000万元,贷记“固定资产清理”1916.76万元,贷记“应交税费——应交增值税(销项税额)”83.24万元[840/(1+11%)×11%]。相比较,一般计税方法实际税负比例为6%,简易计税方法实际税负比例为5%,一般纳税人出售不动产选择简易计税办法税负略低一些。同样的道理也适用于出售自营建造的不动产项目,区别仅在于必须按出售全款作为计税依据。

四、“营改增”后转让固定资产使用权的会计核算

企业在持有固定资产期间,可以让渡该资产的使用权,获取租金收入。让渡固定资产使用权,分经营租赁和融资租赁两种。本文只涉及经营租赁。按照标的物的不同,固定资产的经营租赁可分为有形动产的经营租赁和不动产的经营租赁两类。

(一)经营租出有形动产的核算根据《营业税改征增值税试点实施办法》(财税[2016]36号文,附件1)第十五条和《营业税改征增值税试点有关事项的规定》(财税[2016]36号文,附件2)第六条规定,企业经营租赁有形动产的计税方法分成两种。一种是简易办法征税,适用于经营租赁所在地“营改增”之前购进或自制的有形动产(简称老项目),征收率为3%;另一种是一般计税方法,适用于经营租赁所在地“营改增”之后购进或自制的有形动产(简称新项目),税率为17%。经营租赁老项目也可选择一般计税方法计缴增值税。现将“营改增”后,一般纳税人经营租赁有形动产的各种情况总结如图2所示。

图2 一般纳税人经营租赁有形资产一览表

[例4]假定2016年6月27日,甲企业出租2001年外购的设备,按月收取租金,每月租金价税合计20万元。由于出租的是外购老项目,企业可以选择简易办法计税,也可以选择一般计税方法。选择简易办法计税应缴纳的税款为0.58万元[20/(1+3%)×3%],其会计处理:借记“银行存款”20万元,贷记“其他业务收入”19.42万元,贷记“应交税费——应交增值税(未交增值税)”0.58万元;若选择一般计税方法,应缴纳的税款为2.91万元[20/(1+17%)×17%],其会计处理:借记“银行存款”20万元,贷记“其他业务收入”17.09万元,贷记“应交税费——应交增值税(销项税额)”2.91万元。由于税率差异,两种计税方法的税负相差很大。一般纳税人经营租出老项目,应选择简易计税方法。

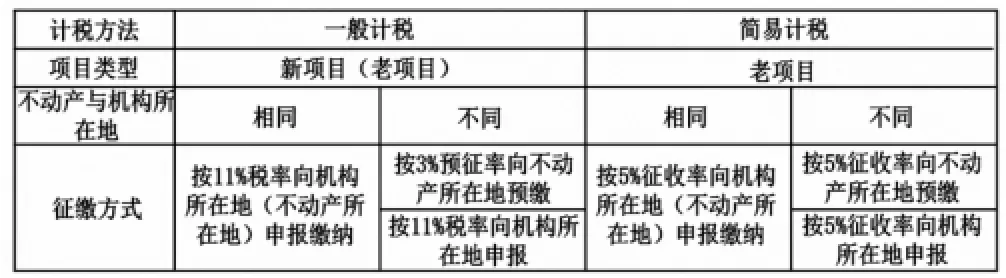

(二)经营租出不动产的核算根据《营业税改征增值税试点有关事项的规定》(财税[2016]36号文,附件2)第九条规定,企业经营租出不动产的计税方法也分成两种。一种是简易办法征税,适用于出租2016年4月30日前取得的不动产(简称老项目);另一种是一般计税方法,适用于出租2016年5月1日后取得的不动产(简称新项目)。现将“营改增”后,一般纳税人经营租赁不动产的各种情况总结如图3所示。

图3 一般纳税人经营租赁不资产一览表

如图3所示,一般纳税人出租老项目,可以选择按简易办法计税。如果不动产所在地与机构所在地相同,企业按5%的征收率向机构所在地(不动产所在地)税务机关申报纳税;如果不动产所在地与机构所在地不同,企业按5%的征收率向不动产所在地税务机关预缴税款,再按5%的征收率向机构所在地税务机关纳税申报。由于征收率一致,无须补缴税款。另一方面,一般纳税人出租新项目,应按一般计税方法计税。如果不动产所在地与机构所在地相同,企业按11%的税率向机构所在地(不动产所在地)税务机关申报纳税;如果不动产所在地与机构所在地不同,企业按3%的预征率向不动产所在地税务机关预缴税款,再按11%的税率向机构所在地税务机关申报纳税。由于税率与预征率不一致,需要补缴税款。一般纳税人出租老项目,也可以选择一般计税方法。

[例5]假定2016年6月29日,甲企业出租2001年外购的办公楼,按月收取租金,每月租金价税合计20万元。由于出租的是外购老项目,企业可以选择简易办法计税,也可以选择一般计税方法。选择简易办法计税,企业应缴纳的税款为0.95万元[20/(1+5%)×5%],其每月的会计处理:借记“银行存款”20万元,贷记“其他业务收入”19.05万元,贷记“应交税费——应交增值税(未交增值税)”0.95万元。若企业选择一般计税方法。如果不动产所在地与机构所在地相同,其每月的会计处理:借记“银行存款”20万元,贷记“其他业务收入”18.02万元,贷记“应交税费——应交增值税(销项税额)”1.98万元[20/(1+11%)×11%]。如果不动产所在地与机构所在地不同,其每月的会计处理:借记“应交税费——应交增值税(已交税金)”0.58万元[(20/(1+3%)× 3%)],贷记“银行存款”0.58万元。同时,借记“银行存款”20万元,贷记“其他业务收入”18.02,贷记“应交税费——应交增值税(销项税额)”1.98万元[20/(1+11%)×11%]。

[1]财政部、国家税务总局:《关于全面推开营业税改征增值税试点的通知》,财税[2016]36号。

[2]国家税务总局:《不动产进项税额分期抵扣暂行办法》,国税局[2016]15号。

[3]国务院:《中华人民共和国增值税暂行条例》,国务院令第538号。

[4]苏洪琳、杨良、陈雪:《两步图解视同销售业务的会计处理》,《注册税务师》2016年第7期。

[5]傅丽敏:《“营改增”与企业税负-来自中国上市公司的证据》,浙江大学2015年硕士学位论文。

[6]尹超:《营改增背景原因、过程及企业应对措施》,《决策论坛-管理科学与经营决策学术研讨会》2016年第9期。

[7]中华人民共和国财政部会计司:《会计准则讲解》,人民出版社2007年版。

(编辑 周谦)