台湾地区藏“立信会计”史料整理与研究

2017-02-21罗国辉

罗国辉

【摘要】台湾地区所藏“立信会计”史料,部分是大陆没有收藏。对台湾地区所藏的史料进行搜集、整理与研究,既有助于弘扬立信精神,传承立信文化,也有助于深化会计史研究。本文对此进行了研究。

【关键词】台湾地区 立信会计 资料 整理 研究

1928年,潘序伦博士创办了立信会计学校,在遍地荆棘、举步维艰的乱世,他开启了立信会计事业的辉煌征程。学校的历史是大学精神文化的重要内容,对学生有着独特的育人功能。对于立信会计史的研究,虽然取得了丰硕的成果,但由于受档案资料的限制,因此,无法推动深入研究。

国民党撤退到台湾时,带走了一大批原始档案资料,其中包括“立信会计”资料。为了弥补这一缺憾,本人申请了赴台湾访问研究项目,走遍台湾各大档案馆、图书馆及资料馆,搜集、查阅台湾地区所藏“立信会计”资料,并对其进行初步整理与研究。本文对台湾地区所藏“立信会计”资料作初步的分类介绍,希望能够在以后有更好的补充。

台湾地区现存民国档案,无论是典藏于“国史馆”、党史会,或是由近代史研究所等机构所收藏,还是迁台时管理的民国档案,或是后辗转搬迁、移交、变更保管单位,台湾地区各级档案保藏机构的民国档案,主要来源于祖国大陆。台湾地区所藏“立信会计”史料,主要集中在“国史馆”;散见于台湾地区各类图书馆,还有少部分藏于台湾地区研究机构。

1.潘序伦档案史料。

潘序伦是我国杰出的会计学家和著名的会计教育家,被誉为中国现代会计之父。他先后创办了立信会计师事务所、立信会计学校、立信会计图书用品社。潘序伦资料部分藏在中国会计博物馆,还有一些散落在各地。台湾地区“国史馆”藏有潘序伦档案资料。

“军事委员会委员长侍从室人事登记卷”中有详细介绍潘序伦的个人简历。潘序伦别号秩四,出生于1893年,籍贯江苏宜兴,学历为美国哈佛大学商学硕士(1921-1923)、美国哥伦比亚大学商业经济学博士(1923-1924)。他历任国立东南大学分设上海商科大学主任,国立暨南商科大学主任、会计系主任,教育部教科图书审查委员会委员,财政部会计顾问,全国总经济委员会议常务委员,工商部工商法规讨论委员会委员,上海市政府劳资仲裁委员会会计顾问,上海社会局特约会计师,国立暨南大学商学院特别讲师,国立中央大学商学院兼任教授,中国工商管理协会专门委员会会计组主任,国民政府主计处主计官兼会计局副局长、主计处顾问,国民政府救济水灾委员会稽核组会计师,建设委员会聘任会计师,交通部聘任会计师,东吴法学院教授,中国经济复兴委员会专员,上海市商会工商法规研究委员会委员等。他担任立信会计师事务所主任会计师、私立立信会计专科学校校长。他的著作有《会计学》(一册、二册、三册、四册)、《股份有限公司会计》《高级商业簿记》《会计学教科书》《英文高级簿记会计》《审计学教科书》《审计学》《成本会计学》《成本会计学教科书》《政府会计》,均为商务印书馆出版。他曾参加执行会计师职务15年;担任中国经济学社理事、上海会计师公会理事等。

在档案资料中,还有两份调查报告。一份是潘序伦作为全国经济委员会委员的调查报告,内容为:

“聪明干练,头脑精细。任事有主张及魄力,经营企业才能甚佳。专长会计学识,对商业簿记尤有特别处。为国内会计学界前辈,著述丰富,见识精辟,已独成一家言。其门生遍长江流域工商界,颇拥有力量。现各地立信会计学校及立信图书公司,即为其训练机关及宣传机关。凡华中、华南工商及实业界巨头,均与其有不解缘。惟胸襟似欠恢宏,过于计较小利。”

一份是潘序伦作为上海私立立信会计专科学校校长的调查报告,内容为:

“聪明干练,相貌英秀,精神饱满,态度大方,有经营才,学识丰富。专长会计,对商业经济有研究,对簿记会计学著作颇多。能力优异,办事有毅力,勤慎负责。执行会计师职务十五年以上,为国内有名经济学家。”

在“人事登记补充片”档案里,还记载潘序伦是中国工矿建设协进会理事、财政会财政系统组组员、中国会计学社理事、中华职业教育社监事、中国会计学社常务理事、南京私立立信会计补习学校负责人、中央信托局理事。

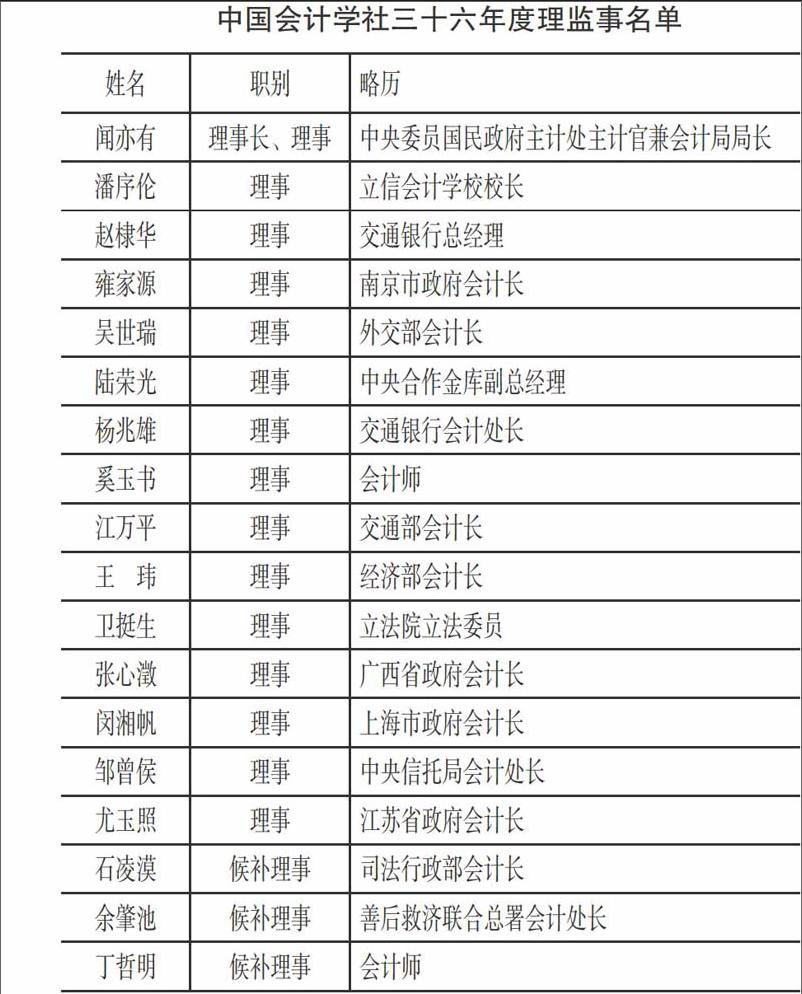

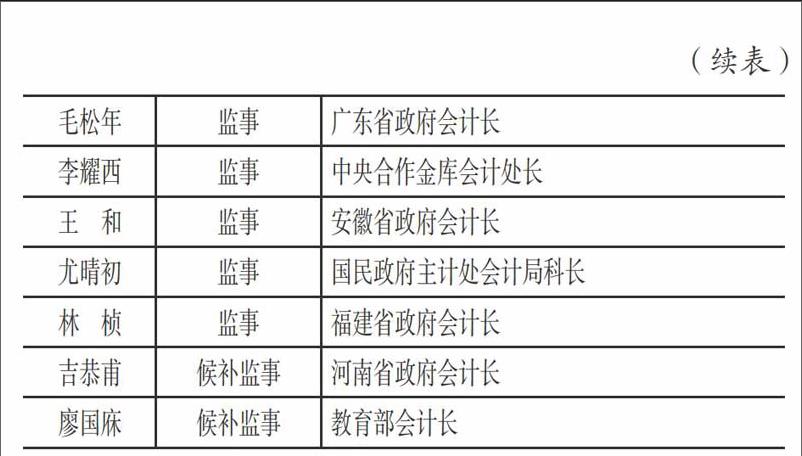

在“国民政府主席委员及各单位任免官员名册”档案资料中,有关于潘序伦作为国民政府主计处会计局副局长的任免日期的记载。在“主计处官员任免案”档案资料中,有蒋中正手令抄件,任命“陈其采、刘大钧、潘序伦、秦汾、杨汝梅、吴大钧为主计处筹备委员”。在“中国会计学社请补助案”卷中,有潘序伦作为中国会计学社理事会理事的记载,还有比较完整的中国会计学社章程。

在“资源委员会关于商业会计法草案及借款外汇等案”档案中,记载吴兆洪与潘序伦就商业会计法草案进行充分的讨论:

“序伦先生赐鉴拜读。尊拟商业会计法草案理论与事實兼顾,至为允当,无任钦佩。惟第廿六条关于商业资产之估价似只指商品及制品物料等。资产之盘存估价而言,如原义如是则该条第二项对于所称‘商业资产,最好加一界说,或将该项原文‘……或建造……字样改为‘……或制造……,或将‘……或建造……三字删除,以免与第廿七条及第卅二条关于固定资产之估价混淆,致生疑义。”

对此,潘序伦也作出了回应:“此稿虽经多次翻阅及修正且分送许多专家复阅,但能指正如此基本而显著之错误,实以吾兄为第一人。”

在“我国赴日商务考察团案”档案资料中,记载潘序伦多次出席赴日商务考察团会议。出席第一次会议,时间:1947年6月14日下午3时;地点:外交部会议室;决议事项:(1)推李帮办提才暂兼考察团秘书;(2)一切准备工作应于本月24日前完成;(3)考察计划由考察团拟具呈主管各部核定。出席第二次会议,时间:1947年6月16日下午1时;地点:汉府街十七号;决议事项:(1)考察及商讨日本可能输入中国商品种类数量及其交换价格方法;(2)考察及商讨中国可能输入日本商品种类数量及其交换价格方法;(3)中国经济建设所需输入物资能否由日本输入;(4)中日贸易运输办法之检讨;(5)银行业务保险业务办理方法之检讨;(6)我国商人在日本设立代办所具体办法;(7)洽询日本商人得在我国设立代办所之时期及办法;(8)商讨我国派遣工商界赴日考察事宜;(9)调查日本工业产品在国际市场与各国及我国可能竞争情形,尤注意日本棉织品在南洋,丝茶在欧美市场情形;(10)调查各国商务考察团在日本接洽经过及可能予我国经济影响;(11)交换样品之手续;(12)商业通讯办法。出席第三次会议:时间:1947年6月23日下午5时;地点:外交部会议室;决议事项:(1)电代表团继续交涉势在必行;(2)起程日期延迟七月中旬;(3)考察团计划草案研究修正后决定。

2.“立信会计”档案史料。

在“委托立信会计学校训练会计高级班学生案”档案资料中,经济部资源委员会委托立信会计学校训练会计高级班学生。“大会规定办法由敝校开设高级会计短期训练班一班,招收高中卒业程度之学生伍拾名,予以一年之训练。卒业后送请大会转派各事业机关服务。由大会补助敝校经费国币叁万元,分两期领取。”随着规模的扩大,办学经费日趋紧张:

查敝校专科原设上海,兹因上海环境不良,呈准教部迁至北培继续开办。至于原设高初各级会计训练班,兹复将其扩充,添设班次,增聘名师,对于训练方针尤注重于各生之德育体育。惟因推进结果,致敝校本学期经费较之上学期经费增至二倍有余,其总额共达二十五万元。在收入方面,只有学生纳费,估计至多不过十四万元,又教育部补助二万元。因之本学期经费不敷之数达九万元尚待筹措。窃念大会每年所需各级会计补充人员为数甚多,敝校自信此后卒业各生,其成绩当必较以前各届为优或可仍备大会之遴选。当此敝校经费万分支绌之时,仍拟恳请大会继续予以补助或即将本年所招之专科学生一班计六十人作为代大会训练,由大会酌给经费。

在“广东纸厂等资产负债重估案”档案资料中,记载立信会计师事务所查核纸厂重估定资产价值调整账目证明书及查核纸厂资产负债账目报告书。在“四川复兴酒精制造股份有限公司决算报告”档案中,有立信会计师事务所查核四川复兴酒精制造股份有限公司账目证明书:

兹已查核四川复兴酒精制造股份有限公司自民国三十一年一月一日起至十二月三十一日止期间内之账目。所有库存现金业经依据查账日之结存数点查属实;银行存款已与各银行结单核对调节相符;材料、在制材料及制成品均按成本计算,业经根据负责人签证之盘存表列数查核无讹;有价证券俱已查见实物凭证;生财器具、房屋装修、运货设备、机器设备等项固定资产均按规定年限提存折旧准备;应收应付账款、预收预付货款及职工储金均经核对,分户账列数无误;银行透支借入款项及存入款项及存入存出保证金俱已查对;账册凭证相符;各项收益与费用账目业经抽查六个月传票单据并对入账册,尚属无讹。后揭资产负债表、损益表暨各项明细表依本会计师等之意见,于上述查核情形暨查账报告书说明之下,足以表示四川复兴酒精制造股份有限公司在结账日之财政状况与上开期间之营业情形。

在“天原电化厂请变更登记换给执照”档案资料中,有立信会计事务所代天原电化工厂股份有限公司呈重庆市社会局,为改组特种股份有限公司并增加资本修正章程,改选董事监察人,依法备具各项文件费款请求,核转变更登记换给执照。在“立信会计师重庆事务所报告书”档案资料中,有立信会计师重庆事务所查核天原电化工厂股份有限公司账目报告书(1943年、1945年、1946年)。

3.会计报刊史料。

民国时期“立信会计”图书史料,散见于台湾地区各类图书馆。“立信会计”丛书在中国会计发展史上占有重要的地位,台湾地区各类图书馆内藏有部分立信会计丛书。

“立信会计”资料也散见在报纸中,在台湾政治大学图书馆內,藏有重要的剪报资料,资料类型以新闻资料、史料为主,收录年代约为1930-1949年。通过检索,在重庆《国民公报》、南京《新民报》、上海《大公报》、迪化《新疆日报》、香港《工商日报》等刊物中,也可以查阅关于“立信会计”资料。

台湾地区各类图书馆还藏有部分《立信会计通讯》和《立信会计月刊》等资料。

台湾地区所藏“立信会计”史料,对其进行整理与研究,有助于发挥“存史、资政、育人”作用。立信会计史的研究,从一定意义上来说,也是立信校史的研究。校史作为大学文化的重要组成部分,是一所学校独有的文化与信息资源,加强校史研究,深入发掘校史的独特育人优势,是提升大学文化软实力的重要措施。所以,开展立信会计史研究,对弘扬立信精神,传承立信文化具有重要的作用。

台湾地区所藏“立信会计”史料,对其进行整理与研究,有助于深化会计史研究。会计史研究可以揭示会计发展规律,便于借鉴历史经验,遵循规律,推进会计事业的发展。作为中国现代会计教育的发源地,研究立信会计史具有重要的作用。应该进一步搜集台湾地区“立信会计”相关资料,与大陆所藏资料相配合,深化会计史研究。