流转税改革促进了产业结构演进升级吗?

——基于“营改增”视角的PVAR模型分析

2017-02-21孙正

孙 正

(天津财经大学 经济学院,天津 300202)

流转税改革促进了产业结构演进升级吗?

——基于“营改增”视角的PVAR模型分析

孙 正

(天津财经大学 经济学院,天津 300202)

文章基于Baumol(1967)提出的非均衡增长模型,在考察新一轮财税改革的基础上,通过简单的理论分析,考察“营改增”与产业结构演进升级之间的内在经济逻辑。继而以1995-2014年我国省级面板数据为样本,并利用面板向量自回归(PVAR)模型,实证分析了“营改增”改革对我国产业结构升级演进的影响。结果发现:(1)从广义矩估计与脉冲响应结果看,以“营改增”为主线索的新一轮流转税改革提高了国民经济中第三产业的比重,降低了第二产业的比重,促进了产业结构的升级演进;(2)由方差分解结果可知,营业税变量对第二产业的政策冲击作用更大,而增值税变量对第三产业的政策冲击作用更大,综合来看流转税改革对第三产业的影响程度大于第二产业。

“营改增”;流转税;PVAR;产业结构

一、引言与文献综述

当前,我国经济发展进入了新常态,增速放缓,传统产业陷入过剩困局,产业结构调整迫在眉睫,中国经济经过30多年的粗放式发展,经济和社会发展面临的资源和环境约束日益强化。因此,国家将产业结构转型升级作为当前工作的重中之重,现实经济中影响产业结构演进升级的因素复杂多变,这其中财税政策无疑是关键因素之一。目前大多数研究认为中国第二产业比重过高,产业结构升级与政府财税政策息息相关,政府税制改革对产业结构升级演进具有重要的推动效应,政府可以通过增加财政支出来改善基础设施,并对产业多样化和产业结构升级提供因势利导的支持。同时,财税体制改革作为政府宏观调控的重要政策工具制度成本最小,并能很好地体现一个国家或地区在特定时期产业政策调整的方向与力度。因此,财税改革也是我国经济转型与产业结构重大调整的主要推动力。

事实上,政府大部分产业政策的出台都是围绕着税收工具展开,或者有具体的财税政策予以配套。与税制改革比较,无论是税收优惠,抑或是财政支持,对产业结构优化的促进作用操作性不强,而税制改革对产业结构升级演进的影响更为彻底。以“营改增”为主线索的流转税改革是我国近年来最重要的税制改革之一,也是我国结构性减税的重要组成部分,牵扯到我国营业税与增值税两大税种,对三次产业的行业税负、投资收益率、投资结构和资源配置的方向具有深远的影响。本文研究“营改增”与产业结构升级演进之间的内在逻辑关系有利于深化认识税制改革,并进一步解释税制改革对产业结构时空演进的正向促进作用与传导机制。从理论和实证两个层面考察“营改增”对产业结构变迁的影响,对产业结构升级演进理论的构建,充分发挥财政“定向诱导”功能,促进产业结构升级,特别是经济转型与结构调整背景下产业政策的出台具有重要的理论和现实意义。

财税改革既可以直接影响产业结构的变迁,又可以通过间接的渠道影响产业结构演进升级。第一,税制改革通过税负直接影响各产业经济成本,进而使资源在各产业之间重新配置;第二,财税政策间接影响不同产业内部和各产业之间的平衡关系。随着“营改增”推广到全行业,增值税彻底取代营业税,原来并行于第二产业与第三产业的营业税、增值税二元税制模式,彻底转变为以增值税为主体的流转税一元税制模式,改善了国民经济中各产业之间资源配置的扭曲程度,一定程度上降低了第三产业税负,将促进产业结构的优化升级。“营改增”主要是通过以下两个方面来影响产业结构的:其一,基于对税收归宿理论的认知,“营改增”最终会降低居民的实际商品税负担,增加居民可支配收入,随着可支配收入的增加,由于工业品与服务的需求弹性有差别,必然带来第二产业与第三产业商品需求此消彼长的变动;其二,基于对税收在经济运行中性质和作用机理的认识,作为一个主体税种,营业税总体税负比增值税高1/3左右,营业税主要存在于服务业,增值税主要存在于第二产业,随着“营改增”彻底推广到全行业,必然带来第三产业宏观税负相对于第二产业下降,形成政策洼地,进而促进产业结构的演进升级。

产业结构升级演进受到国内外学者的广泛关注,国外文献主要是通过恩格尔效应和鲍莫尔效应对产业结构变迁进行解读的。恩格尔效应认为,随着经济社会的发展,个人或家庭对农产品、工业品和服务的需求之收入弹性的差异,会带来产业结构的变迁(Kongsamut,Rebelo和Xie,2001;Buera和Kaboski,2012)。鲍莫尔效应主要是以提高全要素生产率来对产业结构变迁进行解释的,随着全要素生产率在不同产业与部门之间的调整,会带来劳动力在不同部门之间的重新调配,进而会带来产业结构的变迁(Ngai和Pissarides,2004;Acemoglu和Guerrieri,2008)。

国内学者的研究大都集中于微观领域,很少从宏观层面上研究税制改革对产业结构变迁的影响。柳光强、田文宠(2012)对我国战略性新兴产业税收优惠政策进行考察,提出了加快发展我国战略性新兴产业的税制设想。魏福成等(2013)以新政治经济学为分析工具,考察了中国式分权对产业结构升级演进的抑制作用。王文举、向其凤(2014)构建了产业结构优化升级的投入产出动态模型,对产品出口结构和消费结构进行了预测。另外,国内学者还考察了财政支出与产业结构之间的内在经济逻辑。石奇、孔群喜(2012)分析了政府生产性支出对不同产业资本积累的影响,认为财政支出重新配置了不同产业之间生产要素的投入。褚敏、靳涛(2013)研究发现中国转型经济的大背景一定程度上拖累了中国的产业结构升级,特别指出了中国特色财政支出的行政垄断是抑制产业结构升级的重要因素。部分学者也从土地财政视角对产业结构的优化问题进行了解读。曹广忠等(2007)从当前中国地方政府土地财政激励的视角考察了产业结构优化升级,实证检验了地方政府土地出让对产业结构升级演进的促进作用。国亮、王一笑(2015)在地方政府预算软约束的前提下实证分析了土地财政对不同产业税负的影响,进而考察其对产业结构变迁的影响。李勇刚、王猛(2015)则发现土地财政明显阻碍了产业结构的服务化,不利于产业结构的优化升级。

综上所述,国内学者主要从财政政策和税收优惠两个方面考察其对产业结构升级演进的影响。本文的边际贡献主要体现在:首先,将“营改增”变量引入Baumol(1967)提出的非均衡增长模型,通过简单的理论分析,考察流转税改革影响产业结构升级演进的作用机理与传导机制,研究发现“营改增”彻底推广到全行业以后,降低了第三产业的税负,提高了第三产业的投资收益率,进而改变了要素投入结构、优化了资源配置,最终将实现产业结构的升级演进。理论模型的构建为后续学者的研究提供了新的理论视角,并丰富了相关文献研究。其次,鉴于“营改增”于2016年5月1日才彻底推广到全行业,前人研究受“营改增”推行时间的客观限制,具有一定的局限性,很少系统全面考察“营改增”对产业结构升级演进的影响。为此,本文利用面板向量自回归模型,从广义矩估计(GMM)、脉冲响应和方差分解等多个维度全面、直观地考察了“营改增”对产业结构变迁的影响,并定量测算了“营改增”对第二产业、第三产业政策冲击作用的大小。最后,通过方差分解考察以“营改增”为主线索的流转税改革对产业结构升级演进的贡献程度,并比较了营业税与增值税两个变量对产业结构优化影响程度的大小。

二、简单理论分析

(一)流转税改革影响产业结构变迁的作用机理。一个国家(地区)影响产业升级演进最重要的因素就是资本回报率。同时,一个国家(地区)的宏观税负和不同产业的税负也是影响资本回报率的关键因素。2016年5月1日,我国“营改增”彻底推广到全行业,贯通了第二产业与第三产业以及第三产业内部之间的增值税抵扣链条,对营业税来说,增值税的税负低约1/3。因此,“营改增”对第三产业实质上是一种变相的减税。同时,“营改增”试点实施四年多以来,减税的绝对规模超过一万亿元,降低了整个经济体的宏观税负,加之其他配套的减税措施,为二三产业的相互融合提供了更宽松的税制环境。“营改增”主要通过以下几个渠道影响产业结构的升级演进:

1.行业税负效应。一方面,以“营改增”为主线索的税制改革所带来的减税效应,降低了第二产业与第三产业的总体税负,也就是说无论是制造业、服务业,还是商贸业,其税负都有所降低,有利于社会资源更多地配置到这两个产业;另一方面,“营改增”实施后,第三产业取得的增值税进项税额可以抵扣,直接降低了第三产业的行业税负,而且相对于第二产业,“营改增”对第三产业的税负降低效应更大。因此,“营改增”彻底推广到全行业以后,总体来看对第三产业税负的降低效应更明显。

2.资源配置效应。增值税具有税收中性的特点。一方面,随着二三产业之间以及第三产业内部增值税抵扣链条的完善,减少了税收对资源配置的扭曲,使资源在行业、产业之间的配置更趋合理,有利于第三产业的要素整合,提高其资源配置效率,引导资源更多地配置到第三产业;另一方面,“营改增”改变了第二产业与第三产业的相对资金成本,相对于第二产业,提高了第三产业的资本回报率,资本的逐利性决定了企业必然会进入资本回报率高的产业,最终改变企业的投资行为与生产结构,使社会资源和社会资本更多地配置到第三产业,从而促进产业结构的升级演进。

3.产业结构调整效应。营业税具有重复征税的弊端,“营改增”彻底避免了对服务业的重复征税,消除了第三产业发展的税收制度性障碍,有利于产业之间分工细化与产业之间的融合发展,产业发展也从以产品为中心逐渐转变为以服务为中心,推动产业结构服务化,进而提升产业层次。特别是以“营改增”为主线索的流转税改革所形成的下游企业增值税进项税抵扣与企业本身进项税抵扣的双重效应,对第三产业发展壮大的政策支持效应明显。另外,“营改增”改革以后,第二产业购买服务产品,尤其是基础研发、技术咨询等生产性服务,可以相应抵扣一部分进项税,有利于传统工业向服务型工业转型。

(二)简单理论模型构建。我们将流转税改革变量引入Baumol(1967)提出的非均衡增长模型,借鉴李勇刚和王猛(2015)文献基础上,构建一个包含第二产业、第三产业两部门的理论模型,用以考察“营改增”影响产业结构演进升级的作用机制,从“营改增”视角为产业结构升级演进提供一个合理的经济解释。由于2015年我国第一产业只占经济总量的5.1%,因此“营改增”对第一产业的作用很有限。我们假设经济系统中只有第二产业与第三产业,模型中只考虑“营改增”对这两个行业的影响。其中,假设第二产业主要投入包括劳动、资本和财政支出;鉴于第三产业主要是服务业,其主要投入的生产要素为劳动和第二部门的一部分产品作为中间投入。引入“营改增”的非均衡增长模型各表达式为:

(1)

(2)

(3)

(4)

(5)

(6)

其中:Lit、Kit和Git分别表示国民经济中第二产业投入的劳动、资本与政府支出,政府支出主要来源于税收,可近似等价于税收。seinduit为国民经济中第二产业最终产出,teinduit为国民经济中第三产业最终产出,0<α<1,0<β<1,0<γ<1,0<σ<1,ε>1,α、β和γ分别表示第二产业生产过程中投入的劳动、资本和政府支出三要素的产出弹性,ε表示作为第三产业生产过程中投入的部分第二产业产品的产出弹性。κ为储蓄率,n和g分别表示劳动和财政支出两个要素的增长率,ρ为从事第二产业劳动力占总劳动力的比重。那么,由式(1)与式(3)联立,可以得到资本增长率的表达式为:

(7)

式(8)为资本增长率πκ所求关于时间t的导数,由式(3)至式(5)和式(7)联立可得:

(8)

πκ=(αn+γg)/(1-β)

(9)

同时,由式(1)与式(9)联立可以得到第二产业的产出增长率:

πseindu=αn+βπκ+γg=(αn+γg)/(1-β)

(10)

由式(2)与式(9)联立可以得到第三产业的增长率:

πteindu=ρn+επseindu=[(1-β)ρn+αεn+γεg]/(1-β)

(11)

“营改增”彻底推广到全行业,增值税取代营业税,也就意味着营业税、增值税并行于第二产业与第三产业的流转税二元税制模式转化为一元税制模式,“营改增”从本质上说是第三产业税负的降低,有利于资源配置倾向于第三产业,促进传统工业服务化。为了更好地考察“营改增”对产业结构升级的影响,本文令λ表示第三产业产出增长率与第二产业产出增长率的比值,即:λ=πteindu/πseindu,如果“营改增”带来第三产业的增长速度快于第二产业的增长速度,那么我们就认为“营改增”促进了产业结构的演进升级,可以得到:

λ=πteindu/πseindu=[(1-β)ρn+αεn+γεg]/(αn+γg)=(1-β)ρn/(αn+γg)+ε

(12)

由式(6)可知财政支出增长率等于税收增长率:g=τ,故两部分产出比又可以表述为:

λ=(1-β)ρn/(αn+γτ)+ε

(13)

中国政府官员政绩考核的最重要指标就是GDP,为了获得政绩,地方政府会竭尽所能整合所有经济和政治资源来发展本地经济。由式(2)可知,政府财政支出是地方经济发展的重要投入之一,财政支出的增加必然倒逼地方政府扩大税源,提高税收收入,而税收的增速又主要与经济、政策、税制和管理等因素息息相关。而本文主要考虑“营改增”这个变量对产业结构升级演进的影响,基于前述逻辑可知,“营改增”实际上是一种变相的减税。据统计,“营改增”试点四年以来,减税规模超过一万亿。这也就意味着税收增长率与“营改增”之间存在着负相关关系,用公式表示为:τ=f(taxsys),f′(taxsys)<0,taxsys表示“营改增”。税收增长率也就是政府财政支出增长率,将τ=f(taxsys)代入式(13)可得:

λ=(1-β)ρn/[αn+f(taxsys)γ]+ε

(14)

对不同的参数值,会带来λ经济含义的不同,相应地存在着三种不同的经济解释:第一,当(1-β)ρn>(1-ε)[αn+f(taxsys)γ],此时λ>1,那么πteindu>πseindu,这时的经济含义为第三产业产出的相对增长速度更快。第二,当(1-β)ρn=(1-ε)[αn+f(taxsys)γ]时,此时λ=1,那么πteindu=πseindu,这时的经济含义为第三产业的增长速度与第二产业的增长速度相等。当(1-β)ρn<(1-ε)[αn+f(taxsys)γ],此时λ<1,那么πteindu<πseindu,这时的经济含义为第二产业的相对增长速度更快。进一步,我们对式(14)求导数分别有:

∂λ/∂taxsys=-{(1-β)γρn/[αn+f(taxsys)γ]2}f′(taxsys)

(15)

∂λ/∂taxsys>0

(16)

由式(16)可知,λ与taxsys(营改增)之间存在正相关关系,也就是说“营改增”改革会引起λ的提高。“营改增”实施后,营业税、增值税和流转税三个税种收入占国内生产总值的比重必然发生改变,这种“占比”的改变,必定改变二三产业的相对税负,进而改变资本回报率,导致投资明显向第三产业倾斜。经过测算,随着时间的推移,营业税占GDP的比重由2012年的2.9%降低到2015年的2.6%,增值税占GDP的比重由2012年的4.8%降低到2015年的4.6%,流转税占GDP的比重由9.3%降低到8.9%。与此同时,三产固定资产投资占全社会固定投资的比重由2012年的52.6%提高到2015年的56.6%,第三产业增加值占GDP的比重也提高了5个百分点,超过50%。那么,相应的经济含义可以解读为,随着“营改增”彻底推广到全行业,“营改增”所带来的行业、产业税负的改变,将使第三产业的增长速度快于第二产业的增长速度,这说明流转税改革促进了产业结构的演进升级。在此基础上,本文提出有待检验的命题:随着“营改增”彻底推广到全行业,基于“营改增”视角的流转税改革将会促进产业结构的演进升级。

三、计量模型与数据说明

财税改革是经济转型、产业结构调整的关键因素,在前述“营改增”影响产业结构变迁简单理论分析的基础上。为进一步系统描述“营改增”对产业结构升级演进的影响,本文采用面板向量自回归(PVAR)模型,运用30个省级单位1995-2014年的面板数据,实证分析流转税改革与产业结构优化之间的内在经济逻辑。PVAR模型兼具时间序列与面板数据优点,并且可以多层次、多角度刻画“营改增”对产业结构升级演进的影响。

(一)计量模型构建。设定如下计量模型来考察“营改增”对产业结构变迁的冲击效应:

(17)

(18)

(19)

(20)

其中:prinduit-p、seinduit-p和teinduit-p分别为国民经济三次产业滞后P阶作为动态面板模型的解释变量,tax为核心解释变量“营改增”,包括流转税、营业税和增值税,Xit-p为计量模型控制变量组。

面板向量自回归(PVAR)模型,不但可以清晰描述“营改增”对国民经济中三次产业受政策冲击时动态反应的差异性,还能够更好地控制样本中不可观测的个体异质性。计量模型同时考察了核心解释变量、控制变量组对本地区和其他地区政策冲击的联动反应,这种模型的设计可以更好地刻画不同解释变量影响被解释变量的传导机制。

(二)变量与数据。

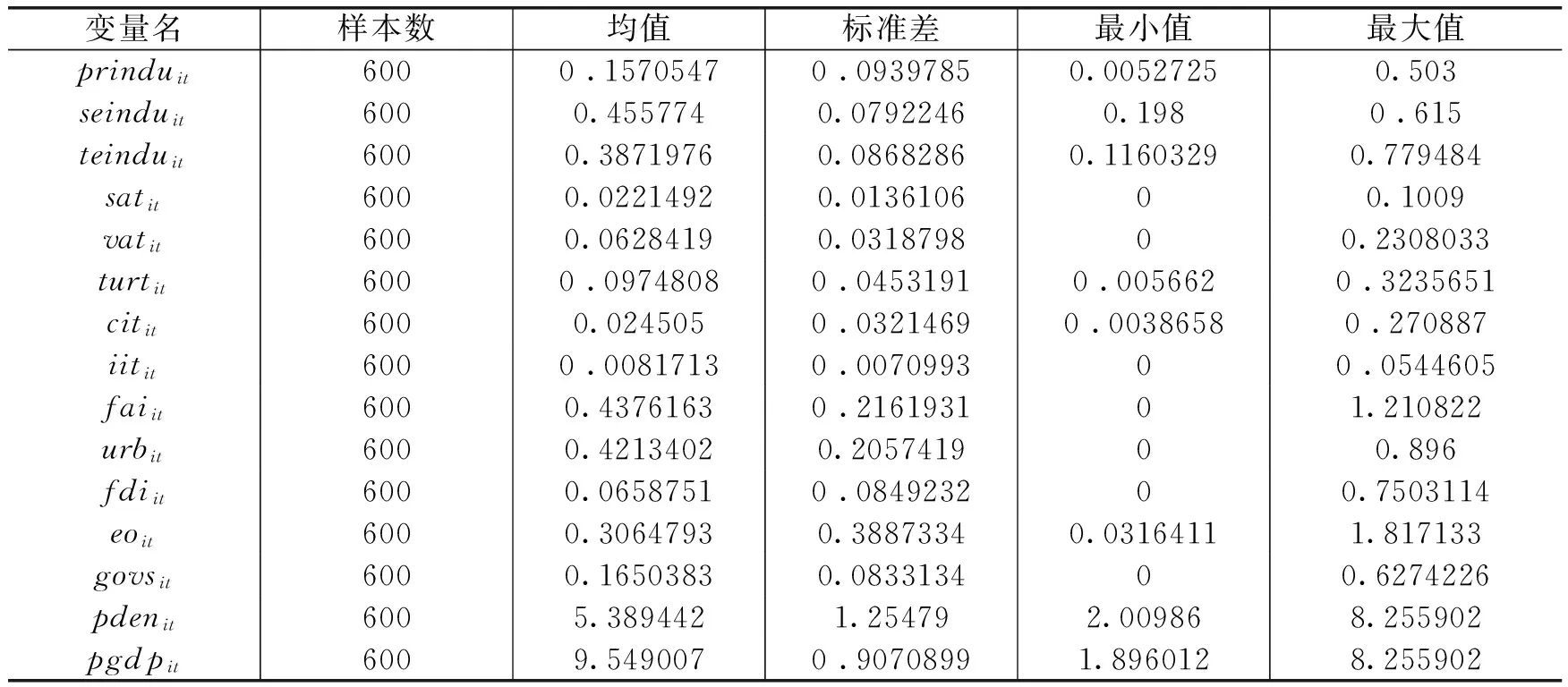

1.数据来源。样本选取30个省份的数据,样本区间为1995-2014年,共20个年度的数据组。由于重庆1997年设直辖市,缺少1995年和1996年数据,所以本文面板数据为非平衡面板。产业结构数据主要来源于1996-2015年《中国统计年鉴》以及30个省级单位的统计年鉴,流转税、营业税和增值税等税收相关数据来源于《中国财政年鉴》和《中国税收年鉴》,控制变量组数据主要通过《中国统计年鉴》《中国对外经贸年鉴》《中国区域经济年鉴》《中国人口统计年鉴》以及wind数据库等获取。

2.变量设定与数据的描述性统计。被解释变量:主要包括国民经济中第一产业、第二产业和第三产业的占比。其中,(prinduit)为国民经济中第一产业占GDP比重,prinduit-1为上一期第一产业比重;(seinduit)为国民经济中第二产业占GDP比重,seinduit-1为上一期第二产业比重;(teinduit)为国民经济中第三产业占GDP比重,teinduit-1为上一期第三产业比重。

在此次优课比赛中,笔者正是因为一段个人才艺展示赢得了学生的肯定和达到激发学生学习兴趣的目的。在平日里,教师可以通过自身的才艺展示或扎实的基本功展示进行导入,也可以通过学生对学习成果的展示导入。这样,学生对教师的展示会表现出赞赏和佩服,教学过程中会虚心求教,努力学习。

核心解释变量:计量模型中将tax变量设定为核心解释变量,主要包括流转税(turtit表示各省级单位营业税、增值税、消费税之和)、营业税(stit)、增值税(vatit)三个变量。随着经济社会的发展,一个国家的产业结构会在市场力量的作用下重新调整,但这种调整期限比较长也相对缓慢,要加快产业结构升级演进的进程,必须依靠政府这

表1 主要变量说明

注:变量为作者定义。

只看得见的手,而政府影响产业结构最重要的政策手段就是财税政策。本文主要研究目的就是考察“营改增”对产业结构升级演进的冲击。因此,本文将上述三个变量设定为计量模型的主要政策冲击变量。

其他控制变量:控制变量组主要考察其他影响产业结构变迁的系统性因素:(1)固定资产投资比率(faiit);(2)城镇化率(urbit);(3)利用外资水平(fdiit);(4)经济开放程度(eoit);(5)经济发展程度(pgdpit);(6)人口密度(pdenit)。见表1和表2。

表2 主要变量的描述性统计

资料来源:见前述“数据来源”部分的阐述。

四、实证分析

本文将营业税、增值税与流转税占国内生产总值的比重设定为“营改增”变量。随着“营改增”于2012年1月1日开始试点实行,到2016年5月1日开始彻底推广到全行业,那么营业税、增值税和流转税占GDP的比重必然因受这次改革的影响而发生改变,不同税种税负的改变推动产业结构的升级演进。为了更好地描述政策冲击的效果,本文通过PVAR模型的GMM估计、脉冲响应和方差分解三个维度进行实证分析。另外,依据前面式(18)至式(20)所示计量模型,估计“营改增”改革对产业结构升级演进的影响之前,需要对模型中各变量序列的平稳性进行检验,主要目的是防止出现虚假回归。

(一)平稳性检验。考虑到各个检验方法的优劣,为了更全面检验变量的平稳性,借助于stata12软件,本文选择IPS检验、LLC检验和HT检验三种方法,考察主要变量的平稳性,得出结果见表3。结果显示各变量平稳,可以进行后续计量检验。

表3 各序列平稳性检验

注:*、**和***分别表示该系数在10%、5%和1%的置信水平通过检验。表4同。

(二)面板向量自回归(PVAR)的参数估计。对计量模型(18)-(20)进行检验,主要是借助连玉君(2010)编写的PVAR2程序包。结合模型的有效性与稳定性,采用(AIC)信息准则判定PVAR模型的最优滞后阶数,检验结果显示最优滞后阶数均为二阶。通过计量模型设定可知,模型的解释变量中包含被解释变量的滞后项,为了更好地控制个体效应和内生性问题,本文采用广义矩估计方法(GMM)对模型参数进行有效估计。

(三)主要变量实证结果分析。为了更全面地考察“营改增”对三次产业的政策冲击效应,我们通过广义矩估计、脉冲响应图和方差分解三个维度来考察其内在经济逻辑。

表4 PVAR模型的GMM估计结果(第一产业)

注:使用stata12软件整理,h表示对各个变量进行前向差分,括号内数字为估计系数的t检验值。

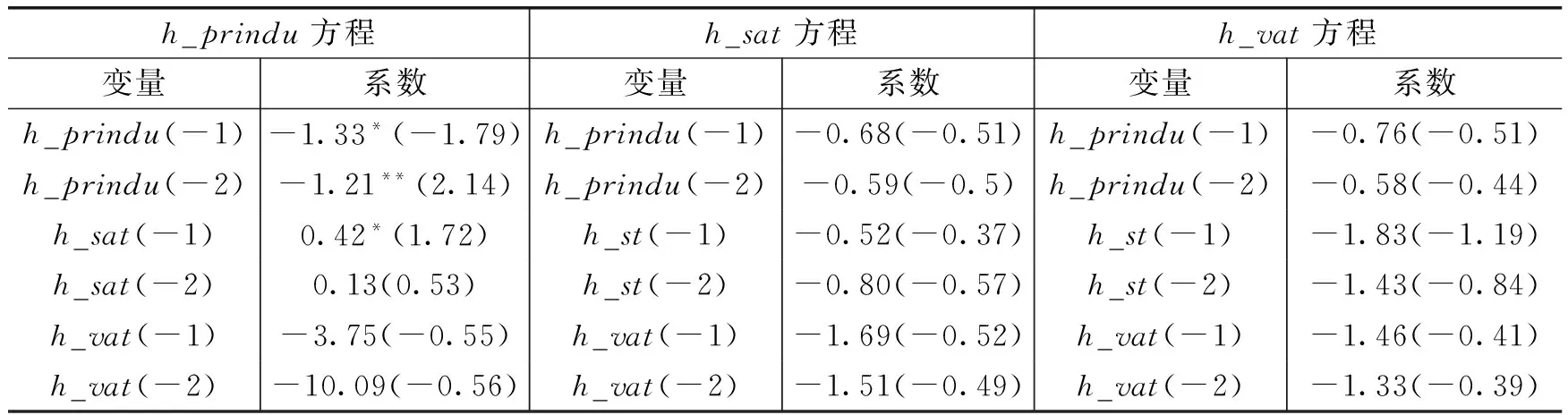

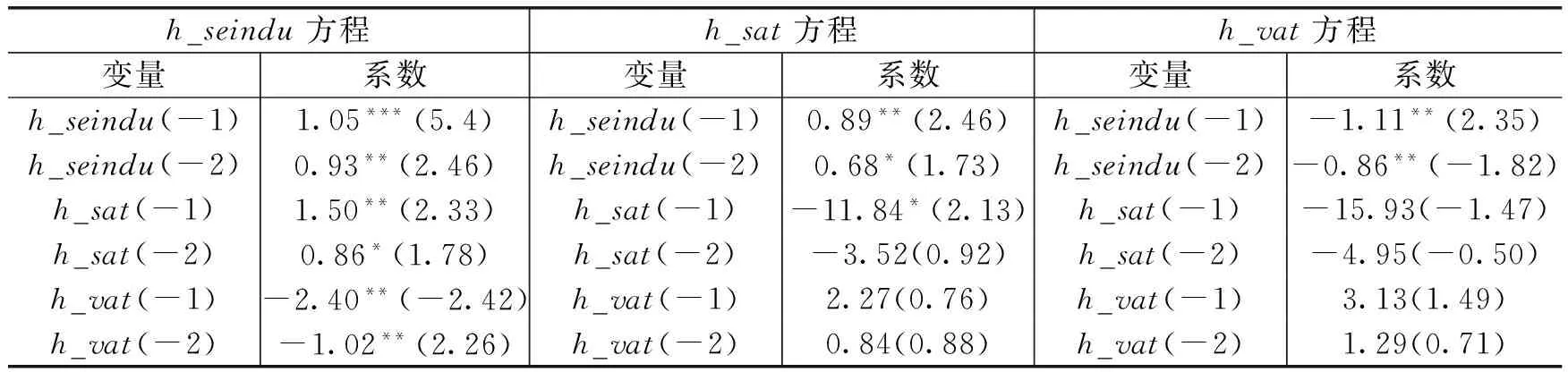

1.第一产业。由传统VAR模型的原理可知,面板向量自回归模型并不区分内生变量与外生变量,而是将所有的变量都等同为内生变量。所以这里把产业结构变量、营业税、增值税和流转税等均作为PVAR模型的内生变量。进行“营改增”改革对第一产业占比政策冲击的检验,主要来自式(18)的实证分析结果。由表4估计结果可见,被解释变量为h_prindu方程中,滞后一期与滞后二期的h_sat与h_vat变量的实证检验结果都不显著,“营改增”对第一产业的占比变动没有影响,或是解释力度不大,这主要是由于流转税以第二产业与第三产业为课税主体。另外,滞后一期与滞后二期变量h_prindu系数都为正,这说明第一产业所占比重存在着自我增强机制。通过对比,由被解释变量为h_sat和h_vat的方程可见,第一产业、营业税和增值税变量之间PVAR模型的GMM估计结果不显著,这也从侧面说明“营改增”对第一产业变动没有影响。

脉冲响应函数是从动态反应角度判定各变量间时滞关系的一种方法,这种动态反应主要是通过随机扰动项的一个标准信息差的冲击对其他变量当前和未来值的影响轨迹来衡量,可以很直观地刻画变量之间的动态交互效应。图1是本文通过蒙特卡罗500次模拟得到的“营改增”对第一产业占比变动政策冲击的脉冲响应图。考虑到我国每届政府的任期为10年,为更好地刻画流转税改革影响第一产业占比的动态传导机制,将脉冲响应持续时间设定为10期。重点考察“营改增”改革一个标准新息冲击后我国产业结构的变动情况。

图1 “营改增”对第一产业的冲击(蒙特卡罗模拟500次)

图1三条实线中,中间实线表示“营改增”政策冲击的程度,横轴表示脉冲响应持续时间,纵轴表示脉冲响应程度,虚线表示0刻度线。通过考察脉冲响应图可知,面对一个标准差的营业税(stit)、增值税(vatit)变量的冲击,国民经济中第一产业所占比重的反应并不是很明显,可以忽略不计,脉冲响应程度也显得杂乱无章。另外,通过右侧流转税对第一产业比重的冲击可以看出,“营改增”并不影响国民经济中第一产业占比的变动。

为了更好地验证前述广义矩估计与脉冲响应函数的分析结果,继续使用方差分解从多个维度检验政策冲击的程度。通过分析表5可见,在第1期,给定一个标准信息差的营业税与增值税变量对第一产业比重的变动都没有影响,随着时间的延续,营业税与增值税二变量对国民经济中第一产业比重的变化也可忽略不计。综合上述三方面实证分析结果可以看出,“营改增”对第一产业比重的变动没有影响。

表5 第一产业的方差分解结果

2.第二产业。对“营改增”改革影响第二产业占比政策冲击效果的检验,主要来自式(19)的实证分析结果。这里同样通过PVAR模型的GMM估计、脉冲响应图和方差分解三个层面考察“营改增”对第二产业占比的政策冲击。

表6 PVAR模型的GMM估计结果(第二产业)

根据表6PVAR模型GMM估计结果可知,被解释变量为h_seindu的方程中,营业税变量滞后一期与滞后二期对第二产业占比的变动有显著影响,并且估计系数符号都为正,这说明营业税变量对第二产业占比的变动有一个持续正向的影响。增值税变量滞后一期与滞后二期估计系数的符号都为负,这说明增值税变量与第二产业占比的变动有显著负向关系。另外,通过对被解释变量为h_sat、h_vat的方程中估计系数的分析也可以佐证前述分析结果。因此,基于“营改增”视角的流转税改革降低了第二产业的比重,促进了产业结构的优化。

图2为“营改增”对第二产业占比政策冲击的脉冲响应图。通过分析可知,对增值税(vatit)一个标准差的冲击,第二产业占比当期就有一个明显的负向脉冲响应,响应程度在第2期达到峰值,随着时间的推移,逐渐递减,在第8期逐渐减少至0。而对营业税(stit)变量一个标准差的冲击,第二产业占比在第一期就有一个比较明显的正向脉冲响应,并在第1期末达到峰值,第2期以后逐渐递减,第10期减少至0。另外,对流转税(turtit)变量一个标准差的冲击,第二产业占比在第1期也有一个明显的负向脉冲响应,这个冲击在第6期以后逐渐降低为0,可以从这两个角度佐证“营改增”对第二产业占比具有负向冲击作用。

图2 “营改增”对第二产业的冲击(蒙特卡罗模拟500次)

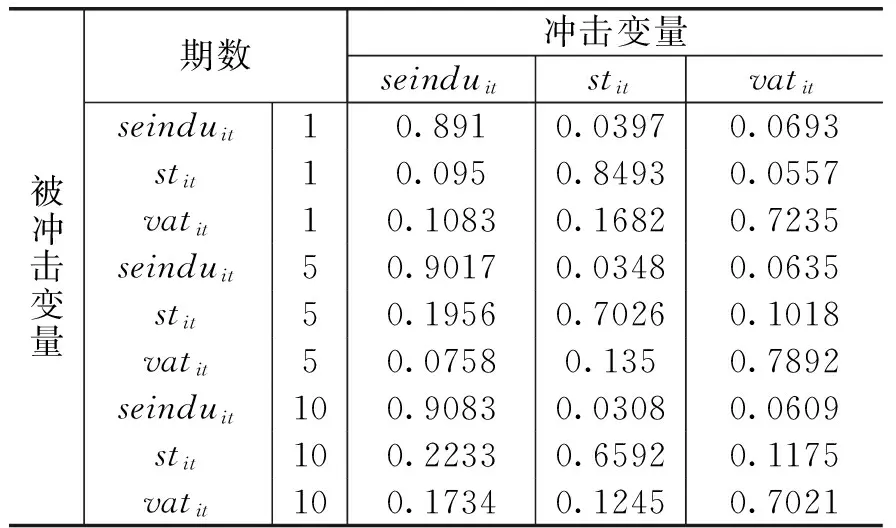

为了从多层次考察第二产业、营业税、增值税和流转税等变量之间的相互影响程度,面板数据预测的方差分解是其自身扰动项共同作用的结果,主要是考察PVAR模型中,扰动项对预测均方差的贡献率。通过表7方差分解结果可见,增值税变量对第二产业占比变动的贡献程度为6.93%,营业税变量对第二产业占比变动的贡献程度3.97%。随着时间的推移,

流转税改革对第二产业占比

变动的贡献率维持在9%左右。其中,增值税变量贡献率维持在6%,营业税变量贡献率为3%左右,可以看出增值税变量对第二产业占比的影响更大。

3.第三产业。“营改增”改革对第三产业占比政策冲击的检验,主要来自式(20)的实证分析结果。这里同样通过PVAR模型的GMM估计、脉冲响应图和方差分解三个层次考察“营改增”对第三产业占比的政策冲击。

表8 PVAR模型的GMM估计结果(第三产业)

根据表8PVAR模型GMM的估计结果可知,被解释变量为h_seindu的方程中,营业税变量滞后一期与滞后二期对第三产业占比的影响显著,并且估计系数的符号都为负,这说明营业税变量对第三产业占比的变动有一个负向影响。增值税变量滞后一期与滞后二期对第三产业占比的估计系数符号都为正,这说明增值税变量对第三产业占比的变动有显著正向作用。另外,通过对被解释变量为h_sat、h_vat的方程分析也可以佐证前述分析结果。基于“营改增”视角的流转税改革提高了第三产业的比重,促进了产业结构的演进升级。

图3 “营改增”对第三产业的冲击(蒙特卡罗模拟500次)

图3为“营改增”影响第三产业占比政策冲击的脉冲响应图。在其他变量对被解释变量不产生影响的前提下,通过脉冲分析可以获得一个变量冲击其他变量的净影响。本文使用蒙特卡罗模拟500次方法,模拟脉冲响应。由结果可见,对营业税(stit)变量一个标准差的冲击,第三产业占比在当期就有一个负向脉冲响应,响应程度在第2期开始即达到峰值,第3期以后变为正向冲击,但冲击作

表9 第三产业的方差分解结果

用不大,之后逐渐降低,在第7期基本减少至0。而对增值税(vatit)变量一个标准差的冲击,第三产业占比在开始有一个较高的正向脉冲响应,随着时间的延续,波动逐渐衰减,到第3期急速减小为0。对流转税(turtit)变量一个标准差的冲击,第三产业占比在第1期有一个相对较大的脉冲响应,并在第3期与第4期之间减小为0。

在得到上述第三产业、营业税、增值税和流转税四个变量之间的相互影响后,本文通过方差分解更清楚地刻画变量之间的长期影响。表9主要刻画“营改增”对第三产业占比变动的贡献程度。第1期,营业税变量对第三产业占比变动的贡献程度为5.33%,而增值税变量对第三产业占比变动的贡献程度为13.78%。从数值大小上看,增值税变量对第三产业变动的贡献远高于营业税变量,在第5期以后,这个贡献程度略有升高,达到约20%,第10期以后逐渐降低到15%。

(四)控制传导变量实证结果。现实经济中,除财税改革外,还有诸多其他因素对产业结构变迁产生影响,这里主要考察其他控制变量对产业结构升级演进的冲击作用。图4和图5为控制变量组对产业结构变动的脉冲响应图。

图4 其他变量对产业结构升级演进的冲击(蒙特卡罗模拟500次)

从综合脉冲响应结果看,经济发展程度(rgdpit)与城镇化率(urbit)同时提高了第二、第三产业的比重,降低了第一产业的比重,这主要是由于随着经济的发展和更多的人口进入城市居住生活,造成第一产业从业人员下降,第二与第三产业从业人员增加。另外,随着居民人均收入的提高和城镇居民的增加,对高质量服务的需求也在增加。企业所得税(citit)与个人所得税(iitit)两个变量提高了第二产业占比,人口密度(pdenit)变量对第三产业占比的提高具有正向促进作用。政府规模(govsit)对第三产业占比的变动具有负向促进作用,政府规模(govsit)与固定资产投资(faiit)两个变量都对第二产业占比的提高具有正向促进作用。经济开放度(eoit)与利用外资水平(fdiit)两个变量提高了第二产业占比。

图5 其他变量对产业结构升级演进的冲击(蒙特卡罗模拟500次)

(五)稳健性估计。为了避免实证结果的偏误,本文考察了改变各变量顺序后的计量结果,并对每两个变量分别进行了方差分解和脉冲响应的蒙特卡罗模拟,发现主要实证分析结果和上述计量检验结论基本没有出入。所以我们认为上述模型是稳健的,正确反映了变量之间的内在经济逻辑,GMM估计、脉冲响应与方差分解三个维度的实证分析结果合理可靠,限于篇幅,本文不列出稳健性估计结果。

五、结论与启示

本文考察了“营改增”与产业结构升级演进之间的内在经济逻辑。首先,通过简单的理论分析,考察了“营改增”对我国产业结构变迁的影响;其次,基于1995-2014年省级面板数据,利用(PVAR)模型,实证检验了“营改增”对产业结构升级演进的促进作用,并定量测度了“营改增”对国民经济三次产业变动的贡献程度。实证结果表明:其一,综合广义矩估计与脉冲响应结果看,“营改增”对第一产业的占比基本没有影响,流转税改革降低了国民经济中第二产业比重,提高了国民经济中第三产业比重,也就是说“营改增”改革促进了产业结构的优化升级。其二,从脉冲函数响应的强度分析看,相对于营业税变量,国民经济中第二产业与第三产业都对增值税变量的反应程度更强烈。其三,考察方差分解结果可知,相对于第二产业占比,“营改增”对国民经济中第三产业占比增加的贡献程度更大,并且“营改增”对国民经济中第一产业占比的变动基本没有贡献。

由上分析可得出流转税改革推动中国产业结构优化与升级的政策启示:(1)消除税收制度障碍,留下必要实施空间。具体的财税政策可以依据产业结构优化升级的需要来设定。(2)配套其他改革措施,切实减轻企业税负。“营改增”推行到全行业以后,地方政府在产业结构优化升级过程中可适当增加一些配套措施,并建立激励约束机制,切实降低企业税负。(3)以财税改革为契机,加速服务业发展。建立适合服务业发展的财税制度环境,促使传统的服务业转向知识性、技术性的现代服务业,让资源配置更多地向第三产业倾斜。(4)降低政府行政成本,适当减少政府规模。通过控制变量组实证分析结果可知,地方政府规模对我国产业结构的升级演进具有负向作用,也即政府规模的扩大阻碍了产业结构的优化升级。(5)改变政绩考核机制,引导产业结构优化。未来官员政绩考核的机制设计可以更多地考虑与生态环境和民众满意度挂钩,加大地方政府公共服务供给水平。良好的政绩考核机制,必然倒逼地方政府将更多的经济与政治资源投入公共服务领域,进而优化产业结构。

本文证实研究了以“营改增”为主线索的流转税改革对产业结构升级演进具有积极作用。鉴于“营改增”于2016年5月1日才彻底推广到全行业,同时“营改增”对产业结构变迁的影响具有一定的动态滞后性,因此本文的研究因样本限制而有所不尽如人意。随着时间的推移,“营改增”改革对产业结构变迁的动态影响会全部释放出来,未来的跟踪研究可围绕以下两方面展开:一是“营改增”影响产业结构升级演进的区域性差异,作用机理与传导机制受哪些客观条件的限制?二是可以在三次产业的基础上继续考察“营改增”对行业结构调整的影响,例如“营改增”是通过提高全要素生产率还是通过扩大消费需求来促进产业结构的演进升级?这些都是值得进一步深入研究和验证的问题。

[1]褚敏,靳涛.为什么中国产业结构升级步履迟缓——基于地方政府行为与国有企业垄断双重影响的探究[J].财贸经济,2013,(3):112-122.

[2]国亮,王一笑.土地财政对我国产业结构升级的影响——基于产业间税种差异和土地财政的视角[J].江西社会科学,2015,(8):33-40.

[3]郭小东,刘长生,简玉峰.政府支出规模、要素积累与产业结构效应[J].南方经济,2009,(3):51-61.

[4]李勇刚,王猛.土地财政与产业结构服务化——一个解释产业结构服务化“中国悖论”的新视角[J].财经研究,2015,(9):29-41.

[5]柳光强,田文宠.完善促进战略性新兴产业发展的税收政策设想——从区域税收优惠到产业优惠[J].中央财经大学学报,2012,(3):1-5.

[6]石奇,孔群喜.动态效率、生产性公共支出与结构效应[J].经济研究,2012,(1):92-104.

[7]王文举,向其凤.中国产业结构调整及其节能减排潜力评估[J].中国工业经济,2014,(1):44-56.

[8]魏福成,邹薇,马文涛,等.税收、价格操控与产业升级的障碍——兼论中国式财政分权的代价[J].经济学(季刊),2013,(7):1491-1512.

[9]Alvarez-Cuadrado F,Poschke M.Structural change out of agriculture: Labor push versus labor pull[J].American Economic Journal: Macroeconomics,2011,3(3): 127-158.

[10]Buera F J,Kaboski J.The rise of the service economy[J].The American Economic Review,2012,102(6): 2540-2569.

[11]Herrendorf B,Rogerson R,Valentinyi A.Two perspectives on preferences and structural transformation[J].The American Economic Review,2013,103(7): 2752-2789.

[12]Rogerson R.Structural transformation and the deterioration of European labor market outcomes[R].National Bureau of Economic Research,2008,116(2): 235-259.

(责任编辑 许 柏)

Does the Reform of Turnover Tax Promote the Upgrading of Industrial Structure?An Analysis of PVAR Model from a Perspective of Business-to-VAT Reform

Sun Zheng

(SchoolofEconomics,TianjinUniversityofFinanceandEconomics,Tianjin300202,China)

Based on the non-equilibrium growth model proposed by Baumol (1967), and the exploration of a new round of fiscal and taxation reform, this paper examines the internal economic logic between the business-to-VAT reform and the evolution of industrial structure upgrading through a simple theoretical analysis.Then based on the provincial panel data from 1995 to 2014, it uses the panel vector autoregressive model to empirically analyze the influence of the business-to-VAT reform on the evolution of China’s industrial structure upgrading.It arrives at the results as follows: firstly, in terms of the results of GMM and impulse response, the new round of turnover tax reform which is based on the business-to-VAT reform, improves the proportion of the tertiary industry in the national economy and reduces the proportion of the secondary industry, thereby promoting the evolution of industrial structure upgrading; secondly, in terms of the results of variance decomposition, it can be seen that the policy-shock impact of the business tax variable on the secondary industry is greater, and the policy-shock impact of the VAT variable on the tertiary industry is greater; and the effect of the turnover tax reform on the tertiary industry is greater than the one on the secondary industry.

the business-to-VAT reform; turnover tax; PVAR; industrial structure

2016-09-01

天津市哲学社会科学研究规划项目(TJYY16-002Q);天津市哲学社会科学研究规划项目(TJGLWT15-003); 国家社会科学基金项目(15BTJ010)

孙 正(1985-),男,山东五莲人,天津财经大学经济学院讲师,经济学博士。

F810.4;F062.9

A

1001-9952(2017)02-0070-14

10.16538/j.cnki.jfe.2017.02.005