宏观套期会计准则的制定起因、难点及进展

2017-02-17高苗苗

高苗苗

【摘 要】 宏观套期会计准则是从一般套期会计准则中分离出来的、专门针对动态风险管理中的会计处理问题的准则。随着金融风险防范和化解的重要性凸显以及风险管理市场的发展,市场对宏观套期会计准则的需求也愈发强烈,因为采矿、能源等实体企业以及金融机构通常都会基于不断变化的开放式组合对利率风险、商品价格风险、外汇风险等进行动态管理。国际会计准则理事会已于2014年发布相关讨论稿,原本预计于2015年底发布该准则的最终版,但因较为复杂目前仍处于讨论阶段。文章回顾了宏观套期会计准则的制定起因、难点及进展,旨在为我国准则的持续趋同提供一定借鉴。

【关键词】 国际会计准则; 衍生品会计准则; 宏观套期会计; 企业风险管理; 组合重估法

【中图分类号】 F275.2 【文献标识码】 A 【文章编号】 1004-5937(2017)03-0041-03

一、宏观套期会计准则的制定起因

近年来,为了解决实务中动态风险管理的会计处理问题,国际会计准则理事会(以下简称IASB)将宏观套期会计准则从套期会计准则中分离出来,单独对其进行修订。2010年11月,在IASB的工作人员报告中,首次系统性地提出了宏观套期会计的概念[ 1 ]。经过多轮讨论和修改,2014年4月,IASB发布了《动态风险管理会计处理:对宏观套期运用组合重估法(讨论稿)》(以下简称宏观套期会计准则讨论稿)[ 2 ],原本预计将于2015年底发布该准则的最终版,但因较为复杂目前仍处于讨论阶段。

IASB制定专门的宏观套期会计准则,主要是因为企业在进行动态风险管理时,运用当前的一般套期会计准则(IAS 39)[ 3 ]会遭遇许多困难。例如,企业在针对动态组合(或称为开放式组合)所面临的利率风险进行公允价值套期时,原有的组合公允价值利率套期模型(以下简称为PFVHA)存在许多问题。存在问题的基本原因是:第一,被套期组合非常复杂;第二,套期会计的原理非常复杂,且与风险管理的经济目标不一致。

宏观套期会计准则在当前大资产管理时代显得尤为重要。金融机构以及采矿、能源、制造业等实体企业通常都会基于开放式组合对利率风险、商品价格风险、外汇风险等进行动态管理。因此,需要更加符合企业风险管理目标的会计准则,一方面服务于企业的经济目标,另一方面服务于报表使用者的信息需求。

二、现行套期会计准则存在的主要问题

(一)动态风险管理的经济目标——以银行为例

作为利润的重要组成部分,净利息收入是银行关注的重点。然而,净利息收入会面临利率变动的敞口。当固定利率(浮动利率)资产和负债的到期日(或重新定价)不匹配时,净利息收入就会发生变化。

银行通常会使用利率衍生品来降低期限错配的风险。银行对利率风险进行套期的核心目标是在一个给定期间内(例如5—7年)稳定净利息收入。然而,在降低现金流波动的同时,也降低了由于利率变化而导致的公允价值的波动(例如提前还款项目)。

银行的利率风险管理通常是在组合的基础上实施的,会同时考虑固定利率以及浮动利率的资产和负债,而不是仅关注资产负债表一边的某一种类型的工具(例如固定或浮动),因为基于“大数法则”在组合层面预测风险习性会更加精确。随着发放新贷款、到期或提前偿还存量贷款等,存贷款组合会不断变化,而相应的风险管理也是动态的、持续的,需要对敞口进行密切监控和评估。

银行的动态风险管理通常基于预计现金流量概况,而非合约规定的敞口期限,即考虑敞口的行为。对行为的预期是基于对组合的整体预期,而非对个别敞口的预期。

此外,还存在一些复杂的因素(例如提前还款期权、活期存款、在途交易等),增加了组合的现金流流入时间和总量的变动。这些因素使得对现金流的预计更具挑战性,也对组合进行风险管理更具难度。

(二)被套期组合中的复杂因素

被套期组合非常复杂,一是由于其组成部分较为复杂,例如包括提前还款期权、活期存款、在途交易等;二是由于其变化较为复杂,被管理的资产和负债组合是随时有进有出的“开放式组合”,没有可辨认的风险。此外,根据现行套期会计的要求,这些复杂因素往往不能被认定为合格的被套期项目。

1.提前还款期权

银行的固定利率资产中通常包括提前还款期权,例如,允许客户提前偿还固定利率抵押贷款。因为提前偿还的金额并不等于贷款的市场价值,所以这些期權通常是具有价值的。提前还款期权的价值以及客户提前偿还贷款的可能性会受到市场利率变动的影响。如果抵押贷款的市场利率攀升,客户可能就不会提前偿还,反之亦然。包含提前还款期权的被套期组合的利率风险管理,通常是基于对提前还款的预期,而不是敞口的合同期限。

2.活期存款

活期存款是银行贷款资金来源的一部分。活期存款的利率通常由银行自行决定,有时是出于竞争性考虑,有时是为了管理银行存款的总规模,远低于银行其他融资成本,且该利率与市场利率之间的关系很松散。

虽然储户可以随时提取活期存款,但是他们通常选择长期持有。因此,银行会根据经验,而不是契约,预估出核心活期存款水平,用于流动性风险管理。包括市场利率变动在内的多种因素的变动都会导致预期现金流(例如存款和赎回)的变化。如果当前环境是低利率,那么将现金放在利息很低的账户中的机会成本就很低;但如果当前环境是高利率,那么储户就可能挪动该账户中的存款。

然而,根据现行的套期会计要求,核心活期存款不能被指定为合格的被套期项目。

3.在途交易

在途交易是指银行会在正式合约签订之前,公开发行一些产品(例如固定利率的抵押贷款等)。银行公开发行时承诺的发行利率和正式签订合约时的市场利率往往存在差异,但银行通常会主动承担该差异,即使利率发生了对银行不利的变化。虽然银行并没有义务一定要按照发行时的利率给客户,但是其通常都会这么做。利率变化导致预计合约公允价值发生的变化(现金流不变)被视为零售市场必须要付出的贷款成本。因此,当银行向市场提供新的固定利率产品时,往往会对总体预计贷款的利率风险进行套期。

但是,由于还未签订正式合约,在途交易在会计上是不予以确认的,因此,也无法在套期关系中予以指定。

4.组合的每日变化

被套期组合中的有息资产/负债的数量每日都在发生变化,且交易量非常显著,因为上述变量会发生持续变化,这就使得套期很有挑战性。

(三)现行套期会计要求与企业风险管理目标的错配

现行套期会计的原理非常复杂,且与风险管理的经济目标不一致。

第一,現行套期会计只能以总额法指定被套期项目,无法采用净额法。尽管在现行的IAS 39中(PFVHA模型)体现了银行通常基于净额法来管理金融资产和金融负债组合的净利率风险,但是为了符合套期会计的要求,银行只能按照总额法识别出合格的资产和负债,并且分别制定为被套期项目。

第二,现行套期会计要求实现套期工具和被套期项目之间的精确匹配。对于开放式组合而言,其组成部分较为复杂,各部分变化也较为复杂,且没有可辨认的风险,因此,很难满足套期会计对合格的被套期项目的认定,很难将被套期项目和套期工具进行一一对应指定。同时,开放式组合中包含的复杂因素(提前还款期权、活期存款、在途交易等)往往不能被认定为合格的被套期项目或无法剥离。

例如,在现行的IAS 39中(PFVHA模型),如果被套期现金流都含有提前还款期权,那么很有必要将利率变动所导致的提前还款的公允价值变动确认为被套期项目公允价值变动的一部分。换言之,在对被套期项目进行认定时,不允许银行将利率变动所导致的提前还款期权的任何公允价值变动排除在套期认定之外,这就违背了银行的风险管理目标。因为银行并没有打算对内嵌在贷款组合中的提前还款期权的公允价值变动进行套期保值。

第三,现行套期会计要求一旦被套期项目发生变化,就需要重新计量,要求无效套期能够立刻被确认在损益中。而对于开放式组合而言,随着组合的不断变化,为了区分原有套期关系和新的套期关系,开放式组合可能被迫作为封闭式组合处理,不断地终止并重新指定。

在现行的IAS 39中(PFVHA模型),对投资组合进行套期会计处理的核心假定是:被套期风险是平均分配在组合内的所有项目中的。因此,为了符合套期会计的要求,每次从被套期组合中添加或删除项目都被视为重新指定或是终止套期关系。

然而,从风险管理角度而言,只要被套期风险不受影响或是在预计范围内,总体的变化不应导致套期关系的调整。即,如果从投资组合中移除的被套期项目的数量符合预期范围(例如贷款中的提前还款数量在预计的水平之内),或者当被移除项目被其他额外因素所替代而保持整体风险不变时,那么,风险管理策略的套期有效性不应受到影响。

新修订的IFRS 9[ 4 ]一般套期会计准则中推出了套期关系再平衡的概念,即在套期关系被指定的会计期间内,在风险管理目标和套期策略不变的情况下,企业定期根据套期工具和被套期项目内在经济关系的变动情况,重新调整被套期项目或套期工具的套期数量,修正套期比例。这相当于要求将开放式组合视为一系列短期的封闭式组合,即通过定期终止之前封闭式组合的套期会计关系,再对更新的封闭式组合指定新套期会计关系。

从风险管理角度而言,宏观层面的动态风险管理考虑的主要是把风险限定在预设范围内,而不是静态套期比率或被套期量,因此,应当允许组合的整体变动作为持续套期关系中的一部分,只要这些变动符合套期策略,就不应当要求对套期关系进行频繁地重新指定或修正。

三、宏观套期会计准则(讨论稿)的修订及启示

2014年4月,IASB发布了宏观套期会计准则(讨论稿),其中提出了一种新的名为“组合重估法”的套期会计方法,主要针对利率风险的管理活动。

组合重估法的核心思想是在每个资产负债表日,对被管理组合(各资产负债表日不同)中的资产和负债使用新利率进行折现,并将其现值差额与套期工具(衍生金融工具)的公允价值变动进行比较,利得或损失计入当期损益。

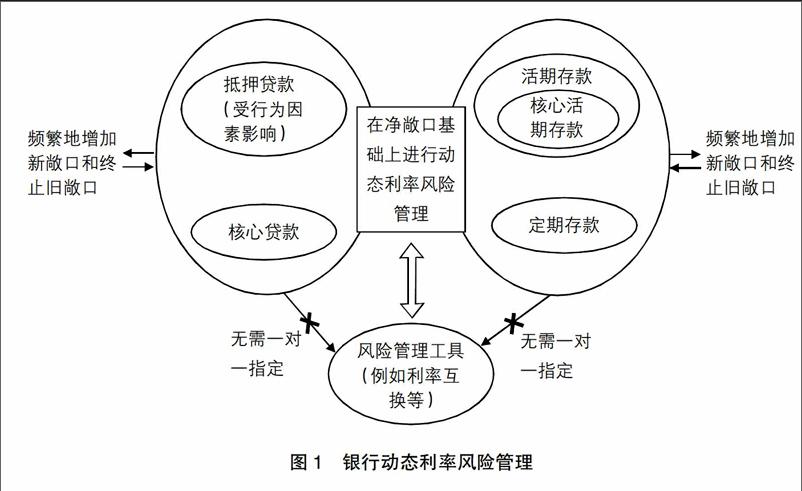

相比现行的套期会计方法,组合重估法在以下几个方面有了较大进步:第一,能够更好地在一个净额的基础上捕捉风险管理的动态特性;第二,除了考虑单纯的合同特征外,还考虑了敞口的行为因素对风险的影响;第三,考虑了开放式组合中对于不同类型风险的管理;第四,增强了企业关于动态风险管理活动方面的信息披露;第五,更加贴近于企业的风险管理措施和风险管理系统,从而降低操作的复杂性(例如套期关系的追踪以及无效套期部分的摊销)。如图1所示。

当前的宏观套期会计准则(讨论稿)仍处于修订阶段,还存在较多疑难问题,例如:需进一步评估会计主体在财务报表中反映动态风险管理的困难;需对动态风险管理进行清晰的定义和描述;需确定组合重估法拟规范的风险和行为类型;需确定组合重估法是否应考虑预期客户行为改变、提前还款风险;需确定组合重估法如何应用于低于基准利率的工具;需确定组合重估法在财务报表中的列示方法等。

随着我国风险管理市场的创新发展、风险管理工具的快速增加,相关部门应继续关注国际宏观套期会计准则的修订,并保持持续趋同。●

【参考文献】

[1] IASB.Macro hedge accounting[A].2010.

[2] IASB. Accounting for dynamic risk management:a portfolio revaluation approach to macro hedging(Discussion Paper)[A].2014.

[3] IASB. IAS 39-financial instruments: recognition and measurement[A].2013.

[4] IASB.IFRS 9-financial instruments[A].2014.