企业参与制定国家标准对其出口贸易规模的影响

2017-02-16凌艳平辛晓丹侯俊军

凌艳平+辛晓丹+侯俊军

摘要:国际市场中标准逐渐成为新的竞争焦点,通过标准竞争优势来推动对外贸易的发展,已在宏观上得到很多理论和实践上的证明。然而,在微观层面,企业是否愿意参与标准的制定?企业参与标准的制定,对其出口具有怎样的影响?微观层面的情况是否与宏观层面的情况一致?基于制造业中的1796家上市公司数据的实证检验,发现企业参与制定国家标准可以有效促进出口,并且制定与国际接轨的一致标准比制定国家特有标准更能促进出口。因此,为更好地参与国际市场竞争、扩大出口优势,建议企业更多地参与国家标准的制定,更多地推动标准层面的国际接轨。

关键字:参与制定 国家标准 出口贸易规模

一、引言

在全球经济恢复依旧乏力的大背景下,企业出口面临着越来越严峻的考验,必须积极构建新的竞争优势,开拓新的出口增长点。在价格、质量、品牌等传统竞争依然激烈的同时,标准竞争逐渐成为国际市场中新的竞争焦点。长期以来,我国的标准体制基本延续着原苏联模式,由国家行政主管部门发布任务,组织制定,颁布并强制执行。随着我国经济体制由计划经济向市场经济的转型,标准体制由强制性标准逐步向强制性标准、推荐性标准与指导性标准相结合的体制过度。自从2001年加入WTO以来,我国更是逐步确立了“广泛参与、充分协调、公开透明”的标准制修订机制。日前,国家进行了第一次标准化法的修改,首次确立团体标准存在的重要意义。这些变化为企业参与各级标准制定提供了良好的条件。根据工标网的标准分类,截止到2014年5月,统计从A综合到Z环保,一共有23大项373382条标准,其中有26997条标准由企业直接参与制修订,约占全部标准的7.2%。越来越多的企业参与到了国家标准的制定工作中。那么,作为理性的经济人,企业为什么愿意参与到标准的制定过程中来?企业参与国家标准制定的动因是什么?这是本文首先要阐明的重要问题。其次,大量学者研究证明,标准对国际贸易的影响无论是在国家层面还是行业层面上,都具有不同程度的抑制或促进作用。那么,在微观层面,企业作为参与制定标准的一员,国家标准对企业出口具有怎样的影响?这是本文要阐述的第二个问题。在此基础上,我们对企业参与制定的国家标准根据编制的方法不同,分为国家特有标准(中国自主编制的国家标准)和一致标准(在采用国际标准和国外先进标准的基础上编制的国家标准)。这两种编制方法对企业出口规模有怎样的影响?这是本文想要阐明的第三个问题。

从文献来看,企业参与制定国家标准的动因有几个方面:第一,参与制定国家标准可以有效规避行业竞争。制定标准的过程相当于制定竞争规则,企业参与国家标准的制修订有效地规避了行业竞争。侯俊军(2015)[1]认为标准所具有的网络外部效应、技术锁定效应和赢者通吃等等特点,使其在规范市场秩序、促进公平竞争的同时,也产生很强的反市场竞争效应。标准化过程在确立某一个技术解决方案、运行规则的市场垄断地位的同时,也减少或者限制了其他更多技术解决方案、更多运行规则的自由供给,使得市场从完全竞争状态人为地转变为垄断竞争状態乃至完全垄断状态,极大地降低了市场竞争的强度。第二,企业参与标准制修订往往不可避免将企业自身的专利技术纳入标准中,宋明顺(2012)[2]认为标准具有“载波效应”,专利一旦被纳入到标准中,标准便起到了传播专利的作用,使专利产生的经济收益最大化的效应。而专利本身受法律保护,未经许可不得使用,因此企业可以通过拒绝许可、以公平合理无歧视原则收取许可费用等方式控制市场,形成市场垄断,降低竞争程度。第三,企业参与制定国家标准可以获得较高知名度,形成品牌效应。随着标准制定体制的改革,企业不断参与到标准制定的过程中来,这一行为帮助企业在行业中树立了良好的企业形象,同时向消费者传达质量信息,满足消费者对质量要求的偏好。一方面降低了企业的宣传成本,另一方面降低了消费者的信息收集成本,从而提高了企业的经济效益。

对此,本文选取2009-2011年制造业中的1796家上市公司的数据进行实证检验。第二部分给出数据说明、模型建立与实证检验的过程。第三部分给出实证检验的结果并进行分析,最后提出政策建议。

二、实证研究

(一)企业参与制定国家标准对其出口贸易的影响

1、数据的选择及说明

本文选取2009-2011年制造业中的上市公司作为研究对象,并根据上海证券公司和深证证券公司对行业的分类,选取制造业上市公司1796家作为样本。公司的出口额从工业企业数据库中提取出来,其中公司的营业收入、资产总额、固定资产净额、员工人数等其他变量数据均来自国泰安数据库,并以2009年为基期对数据进行了平减处理。标准数据来源于国家标准化管理委员会统计得出。为了研究企业参与制定国家标准对企业出口额的影响,对标准变量进行了设定:将标准设定为虚拟变量,stan=1代表企业在2009~2011年内参与过国家标准的制定,stan=0代表企业在2009~2011年内没有参与过国家标准制定。

2、计量模型的设定

模型中变量的具体说明:

被解释变量(EX)。本文研究企业参与制定的一致标准对出口的影响,用上市公司的出口额并取对数做为被解释变量(由于很多企业出口量为零,因此将出口加1,再取对数)。

核心解释变量为公司是否参与制定的国家标准。本文将2009-2011年内上市公司是否参与制定国家标准作为虚拟变量(是,D_(-stan)=1;否,D_(-stan)=0)引入回归模型中,用以观察企业参与制定国家标准对企业出口贸易量的作用方向。若统计系数为正,则企业参与制定国家标准对其出口量具有正的促进作用。

近似全要素生产率(ATFP)。由于企业出口会存在出口沉没成本,因此生产率高的企业更有能力在将产品出口到国际市场上,从而获得超过出口沉没成本的收入。邱斌等(2012)[3]利用中国工业企业数据库数据,得出具备较高生产率的企业会主动选择进入市场(自我选择效应)。企业的近似全要素生产率估算方法有索洛余值法、非参数数据包络分析法、OP(Olley-Pakes)法、LP(Levinsohn-Petin)法等。本文采用OP法计算出企业的全要素生产率。根据上诉理论分析,该统计变量的预期符号为正。

人均工资(wage)。一方面工资水平的提高将会增加企业的生产成本,从而降低了企业的出口竞争力,另一方面平均工资水平可作为劳动质量的近似替代,人均工资较高的公司能顾吸引生产技能更高的员工,因此能够提高企业的生产率,促进企业出口,因此人均工资也是影响企业出口的重要因素。本文用企业应付职工薪酬除以年平均员工数得到人均工资并去对数来表示。

人均管理费用(ME)。代表公司的管理水平,一般认为管理费用越高往往与先进的管理设备、管理团队、管理手段密切相关。本文采用年管理费用除以年平均员工数的对数来表示。

3、计量模型的选取

对面板数据进行回归前,首先要判定是使用固定效应模型、随机效应模型还是混合OLS模型进行回归分析。判断固定效应模型是否优于混合OLS模型,直接看固定效应模型回归后的F值和P值,若P值无线接近0,则固定效应模型优于混合OLS模型。判断随机效应模型是否优于混合OLS模型时,我们做随机效应的拉格朗日检验,若P值很小,接近于0,则随机效应模型优于混合OLS模型。判断随机效应模型和固定效应模型我们用Hausman检验,原假设是个体效应与回归变量无关,应建立随机效应模型。在回归前我们对模型中变量的符号进行预测:

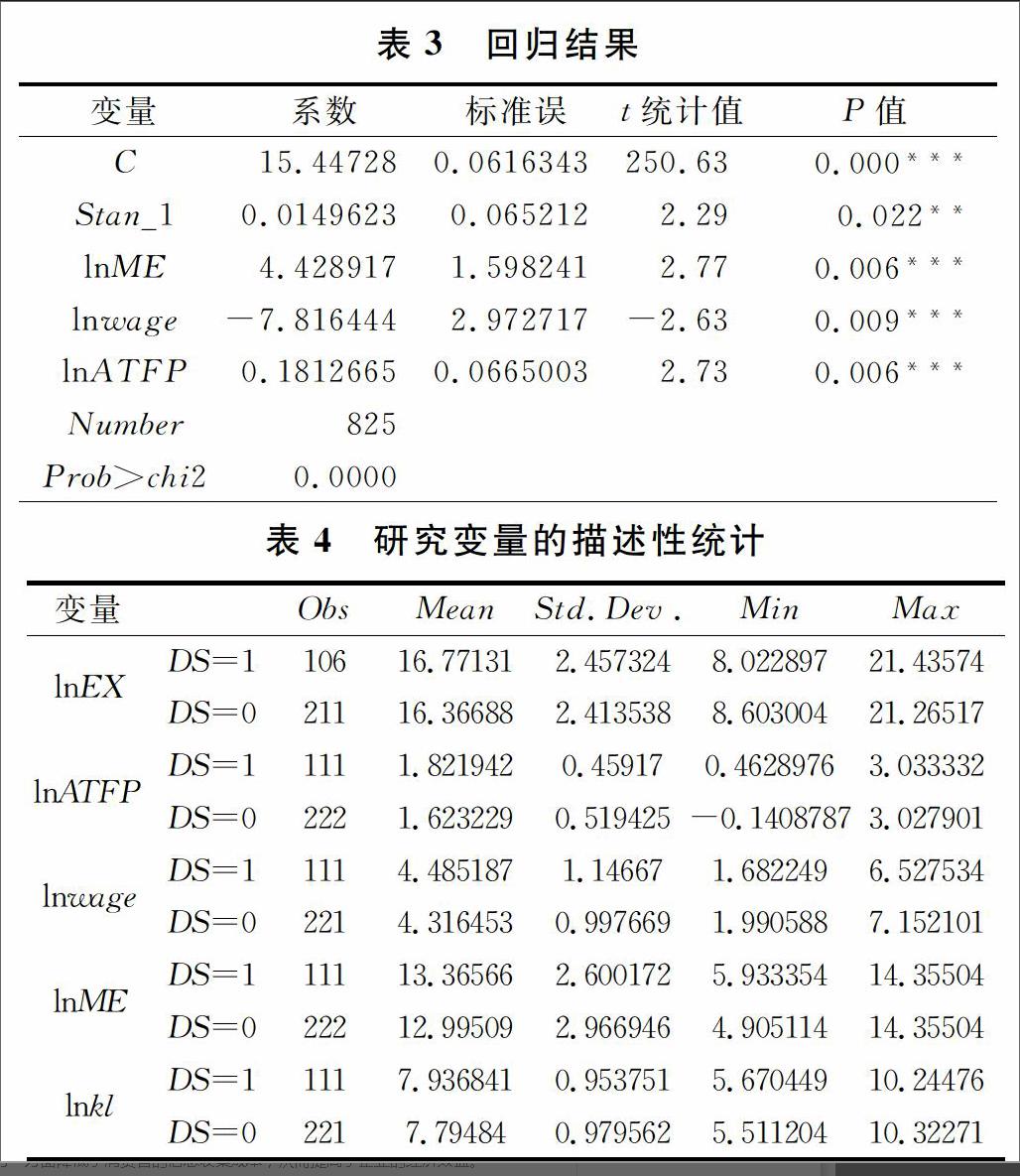

实证结果显示,在样本期内持续出口的企业,随着标准的增加,他们向国际市场的出口量也会提高。并且标准存量每增加1个,出口量提高1.4%。因此企业参与制定国家标准正面促进企业出口在集约边际上的增长。

(三)国家特有标准和一致标准对企业出口规模的影响

国家特有标准区分为进口国家特有标准和出口国家特有标准。大多数文(Baller S[4]等)献研究进口国家特有标准对企业出口规模的影响机制,并进行相关经验分析,结果表明进口国家特有标准对企业出口贸易的影响是不确定的。一些文献(Klimenko,2009a[5],2009b[6]等)将国家特有标准视为典型的技术性贸易壁垒(NBTs),经验实证表明,国家特有标准阻碍了进口,而一致标准(共享标准)促进进口。另一种观点(Swann et al. 1996)[7]认为大量的国家特有标准增加了本土企业的生产成本,使得他们失去成本竞争优势,反而促进了进口,抑制了出口贸易。对于出口国家特有标准对企业出口贸易的影响研究相对较少,Axel Mangelsdorf(2012)[8]等人用中国食品标准数据进行实证分析,得出中国食品标准对食品的出口有积极的促进作用,并说明这是由于中国食品质量标准的质量信息的传递作用大于对国外市场适应成本。

一致标准促进企业出口的有两个因素,一是一致标准可以减少企业产品对国外市场的适应成本,另一个是一致标准降低了企业信息传递成本以及顾客对信息收集成本。这两种因素作用下,会降低企业的贸易成本,促进企业出口。而另一方面一致标准减少了产品多样性,使产品不能满足消费者的多样化需求,从而降低企业的出口。Moenius(2004[9],2006a[10],2006b[11])证实双边一致标准无论是對农产品(代表非技术类行业)还是电子产品(代表高技术类行业)的出口贸易都具有显著的促进作用,而Baller(2007)和Chen,Mattoo(2008) [12]研究表明双边一致标准只能促进欧盟内部成员的贸易,但并不能有效促进发展中国的出口贸易。

为了进一步研究自主编制的国家标准和等同采用国际或国外先进标准对出口企业出口量的影响,本文将标准分为国家特有标准和一致标准,并据此标准将企业分为两类:参与制定国家特有标准的企业(DS=0),参与制定一致标准的企业(DS=1)。因此该样本企业数量做了如下筛选工作:首先剔除ST股公司、存续时间不在2009-2011年之间的上市公司;其次剔除这些公司中的非出口企业以及没有参与国家标准起草的公司。经过整理,共有111家上市公司作为数据样本。将这一变量作为虚拟变量引入模型中做固定效应模型和随机效应模型回归,并进行hausman检验。

由表七的计量结果可以看出,上市公司参与制定的标准是一致标准对其出口有显著的正向作用。本文认为有以下两个原因,一是企业参与制定一致标准可以降低出口贸易成本。Anderson和Wincoop(2003)[13]认为,贸易成本是指除了生产商品的边际成本之外使产品到达最终用户所发生的成本,包括运输成本、政策壁垒、信息成本、合同执行成本、汇率成本、法律和规章成本以及当地分销成本。而一致标准可以打破某些政策壁垒,使企业产品能够顺利进入国际市场,并且标准本身携带产品的质量信息、安全信息等,因此企业参与制定一致标准可以有效降低产品在国际市场的信息成本。杨小凯(2003)[14]认为,制度差异会影响交易成本的高低,进而影响贸易量的大小。而在出口贸易中,制度差异很大一部分反映在各国对出口产品的标准差异。因此一致标准的采用可以大大降低企业的出口贸易成本,从而促进出口。

二是企业参与制定一致标准可以提高企业的出口竞争能力,促进产品在集约边际上的增长。德国调查显示[15],凡是积极参加标准化工作的企业,相对于那些未参与标准化工作的企业来说,在成本控制以及竞争力方面都能持续及时地做出反应,其中采用的国家标准内容几乎与欧洲或国际标准相同时,企业更加适应新标准的生产成本,形成竞争优势。李丽娟(2013)[16]通过对我国电子产品的研究,证实一致标准所占比例提高有助于促进企业在国际市场上的出口量。当企业参与制定的国家标准与国际标准基本“一致”时,该企业的产品质量将会达到国际标准水平,从产品质量水平上来看,企业的出口竞争能力也将会得到进一步的提高。

可以看到全要素生产率对出口作用非常大,这证实了生产率的高低对企业出口贸易的影响,生产率越高,企业的出口额越大。同时资本密集度的影响也比较大,原因在于本文选择的样本是制造业上市公司,资本密集度的大小对企业的出口有着很大促进作用。平均工资水平越高更容易吸引高质量的员工,从而提高企业的生产率,弥补了因高工资造成的生产成本的提高,因此平均工资水平对出口有显著的正向作用。然而数据中也可以看到管理费用符号与预期不符,并且没有通过检验,在一定程度上反映,公司内部管理环节薄弱,企业当中可能仍然存在管理效率低下,管理人员臃肿,先进的管理设备和手段不能有效应用等不合理现象存在。

三、结论与政策建议

本文运用2009~2011年上市企业面板数据,通过逐步分离数据,进行实证检验,得出以下结论:

(1)企业参与制定国家标准可以促进企业进行出口贸易。从对1796家上市公司的实证研究中,可以看到企业是否参与国家标准的虚拟变量系数为零,说明企业参与国家标准制定促进企业进行出口贸易。

(2)对于出口企业而言,企业参与制定的国家标准越多,出口贸易量越大。从分离出的样本数据回归看,出口企业参与制定的国家标准数量每增加1个,企业出口额增加1.4%。

(3)出口企业参与制定一致标准促进企业的出口贸易。从进一步分离出的样本数据回归看,一直标准变量的系数为证,说明一致标准对出口企业的贸易量具有正向的促进作用。

根据前面的研究,提出以下政策建议:

(1)积极采用国际标准和国外先进标准。“采用国际标准和国外先进标准”是我国上个世纪八九十年代国家标准化管理部门提出的“双采方针”,这一政策的制定也是基于我国当时的技术和产业发展现状。国外学者的研究早就表明,发展中国家最现实、最简单的方法就是直接采用国际标准。虽然这一政策已经被“双采方针加自主研制国家标准”政策逐渐取代,但对一些规模较小、成立时间尚短的企业来说仍然是扩大出口、参与国际市场竞争的有效途径。

(2)积极参与一致标准和国际标准的制定工作。按照WTO /TBT协议的要求,WTO成员国在制定本国技术法规和标准时,除因基本气候、地理因素、或基本技术等原因不能采用外,都应以国际标准为基础。中国标准制修订机制的改革,促进和鼓励贸易企业参与国家标准的制定的过程,这一过程中,企业一方面吸收国际标准和国外先进标准,另一方面将自身拥有的专利技术或知识产权纳入标准规范中。这样不仅在学习国际标准的同时,能够提高企业产品质量,制定有利于自身的竞争规则,提高国际市场竞争力。更为重要的是,应该鼓励我国企业、重要研究机构、标准化人才参与到国际标准的制定工作中,努力把我国的标准有意识地推荐到国际标准中,为我国产品进入国际市场铺好道路。

(3)规范我国标准的制修定程序。无论是“双采方针”,还是融入我国自主研制标准政策的实施,都需要规范我国标准制修订的程序。以前我国在制定行业标准或者国家标准时,由于企业的生产设备陈旧,工艺技术落后,质量标准的技术水平常常低于国际标准,且标龄很长。随着我国标准体制机制的改革,我国标准更新速度不断加快,标准的制修订工作任务十分繁重,因此规范我国标准的制修订程序显得尤为重要。

参考文献:

宋明顺,张华,专利标准化对国际贸易作用的机理研究及实证——基于标准与国际贸易关系研究现状[J].国际贸易问题.2012(2).

侯俊军.中国标准的输出与国际经济合作[J].国际经济合作.2015(5.)

邱斌,刘修岩,赵伟.出口学习或自选择:基于中国制造业微观企业的背差匹配检验.[J].世界经济.2012(4):23-40.

Baller S.Trade effect of regional standards liberalization:A heterogeneous firms approach[J].World Bank Policy Research Working Paper,NO.4124.2007.

Klimenko M M.Policies and international trade agreements on technical compatibility for industry with network externalities[J].Journal of International Economics.2009a,77(2):151-166.

Klimenko M M.Strategic interoperability standards and trade taxes[J].International Review of Economics& Finance.2009b,18(4):539-551.

SwannPeter,PaulTemple,MarkShurmer.Standards and Trade Performance:The UK Experience[J].The Economic Journal,1996:1297-1313.

MangelsdorfA,Portugal_perez A, Wilson J S.Food standards and exports evidence from china[J].World Bank Policy ResearchWorking Paper,No.5976.2012.

Moenius J. Information versus product adaptation: The role of standardsin trade[J].International Business and Markets Research Center Working Paper, Kellogg School of Management Workong Paper, Northestern University, Evanston.2004

Moenius J. The Good, the Bad and the Ambiguous: Standards and Trade in Agricultural Products[J].IATRC Summer Symposiun.2006a 28-30.

Moenius J. Do National Standards Hinder or Promote Trade in Electrical Products[J].Commended Paper, IEC Centenary Challenge,2006b.

Chen M X,OtsukiT,Wilson J S,Do standards matter for export success?[J].World Bank Policy Research Working Paper,No.3809.2006.

Anderson J. E. and Wincoop E. V.Gravity with Gravitas A Solution to the Border Puzzzle[J]. American Economic Review, 2003(93).

楊小凯.发展经济学:超边际与边际分析[M].北京:社会科学文献出版社,2003.

薛岭.技术标准对经济发展的影响[J]中国标准导报,2005(8):10-12

杨丽娟.标准与国际贸易:理论与中国的经验证据[D].复旦大学,2013.