管理层权力、盈余管理与股市流动性

2017-02-16罗珊梅

罗珊梅

摘要:本文以我国沪深两市A股数据,检验了企业处于生命周期的不同阶段,管理层权力对应计盈余管理管理和真实盈余管理的影响。研究结果发现,企业生命周期会影响管理层权力对盈余管理方式的选择。管理层权力较高的上市公司在做出盈余管理策略时,会选择在企业成长期进行应计盈余管理,而选择在成长期、成熟期和衰退期进行真实活动盈余管理。进一步研究发现,权力高管在实施应计盈余管理后提高了股票交易活跃度,而在实施真实盈余管理活动后降低了股票交易活跃度。这一研究结果对盈余管理的制约和监督效果提供了深层次的思考和启示,为相关监管部门和投资者保护提供了新的借鉴。

关键字:管理层权力;企业生命周期;盈余管理方式

[中图分类号][文献标识码] A

Abstract: Based on the A shares in Shanghai and Shenzhen two city data, This paper test the influence of managerial power between accrual-based and real earnings management activities.This study found thatthe enterprise life cycle will affect will affect the relationship of managerial power and earnings management.In the lifecycle of enterprise growth and decline,the managerial power is positively correlated with accrued earnings management. In the lifecycle of enterprise growth and maturation, the managerial power is positively correlated withreal earnings management. We further study found that after power manager taking the accrual earnings management activities enhance the stock trading activity; but after the implementation of real earnings activities, the stock trading activity reduced greatly. This study has provided the deep thinking and enlightenment about the restraint on and supervision over earnings management, and provided referencesto the relevant regulatory authorities and investors protection.

Key words:Managerial power;The enterprise life cycle;Earnings management

一、引言:

隨着我国20世纪90年代的国有企业“放权让利”改革举措的实施,给予了管理者充分的自主权,调动了管理层工作的积极性,提高了工作效率。然而,整个改革历程实际使得管理层权力不断积聚逐步扩大[1]。另一方面,我国大部分企业为国有企业,产权属于国家所有,实际控制人大多数由政府直接任命,造成了严重的内部控制现象,管理者成为公司的实际控制者。当前,我国的经理人市场发展还不成熟,法律制度还不够完善,这就导致了管理层滥用权力攫取私利的行为。管理层这种攫取私利的行为体现在多个方面,如弱化薪酬激励机制,自定薪酬[2];利用权力增加在职消费[3];获取更多控制资源的帝国构建等行为[4]。高管的上述利己行为最终会损害公司价值,引发外部投资者愤怒和抱怨。在谋求私利的同时,管理层担心自己的声誉受到损害,害怕自利行为被发现,有利用自身职位权力来掩盖和伪装自己“败德行为”的动机。由于权力较大的管理者掌握着公司大量资源和信息,为了隐瞒其自利行为,降低愤怒成本,有动机通过操纵公司盈余的方式来粉饰公司真实财务业绩,选择对其有利的会计政策来掩盖其侵占行为,误导利益相关者。因此深入研究高管控制权问题而引发的操纵公司财务信息行为是一个值得关注的问题。

目前,我国已有研究发现管理层权力的大小会影响公司应计盈余管理行为,管理层为满足薪酬激励可能操纵会计盈余,通过应计盈余管理手段实现股票期权收益(傅欣等,2013)[5]。按照盈余管理手段可以划分如两种:应计盈余管理和真实活动盈余管理。应计盈余管理活动不会产生直接的现金流量,而真实活动的盈余管理会改变公司经营活动现金流量(Roychowdury,2006)[6]。从目前的研究来看,从企业生命周期的角度研究管理权力与两种盈余管理方式的相关研究较少。根据生命周期理论,处于不同发展阶段的企业具有不同特征,随着生命周期的演变,公司治理机制具有不同的治理效果(李云鹤等,2012)[7]。同时,企业在不同的生命周期阶段,组织特征和经营状况是存在显著差异的,不同生命阶段的代理成本、治理状态和治理力度也是存在差异的(王旭,2013)[8],这些差异会产生管理层在不同生命周期存在不同的监督和约束程度,监督程度的差异势必会影响管理层的机会主义行为,从而影响盈余管理方式的选择。因此在研究管理层权力与盈余管理的关系时,有必要考虑企业生命周期的影响。基于此,本文以我国2007-2014年A股市场上市公司数据为样本,检验企业生命周期的不同阶段管理层权力对两种盈余管理的影响,分析处于企业生命周期的不同阶段权力高管对两种盈余管理方式的选择偏好,并进一步从股市流动性角度研究权力高管在不同阶段实施盈余管理后所产生的经济后果。本文的研究以期为理论界正确识别和看待管理层权力引致的经济后果提供了针对性的参考意见,更好的为实务界监管和制约上市公司盈余管理行为提供经验证据和启示。

本文的创新之处在于:本文对盈余管理的相关问题进行了拓展性研究,引入企业生命周期理论,从企业不同发展阶段的视角,动态分析了不同的生命周期对权力高管在盈余管理方式的选择和实施幅度的影响,丰富了管理层权力和盈余管理的相关研究。本文其余部分安排如下:第二部分为文献回顾与研究假设,第三部分为研究设计与数据来源,第四部分为描述性统计与实证研究,第五部分为稳健性检验,最后对全文的总结与启示。

二、文献回顾和研究假说

生命周期最初的研究源于国外学者,对企业生命周期阶段的划分也有诸多不同。Grenier(1972)把企业生命周期划分五个阶段,即创业阶段、指导阶段、授权阶段、协调阶段和合作阶段[9]。陈佳贵(1995)的研究将我国上市公司生命周期划分为孕育期、求生存期、高速成长期、成熟期、衰退期和蜕变期六个阶段[10]。目前生命周期阶段最通用的形式是按照现金流量组合的方法划分,分为初创期、成长期、成熟期和衰退期(陈旭东,2007)[11]。根据企业生命周期理论,企业的形成和发展具有生命体的形态,不同生命周期阶段的企业生产特征与投资者和管理层存在不同的关系(Miller,1984)[12]。同时,不同生命周期企业具有不同的发展特点,所面临的代理问题存在差异,受到的监督程度也存在差異,导致管理层在企业不同发展阶段有不同的盈余管理动机。因此,管理层权力对盈余管理的影响并不是孤立的,也会受到企业生命周期的影响。

我国企业上市需要经过一定的审核,并且有一定的门槛限制,因此当公司成功上市说明已经度过初创期,因此本文只关注发展期、成熟期和衰退期。企业发展过程是一个不断演进和变化的过程,通常处于发展期的企业刚刚步入正轨,销售渠道逐渐拓宽,产品生产规模开始扩大,生产效率不断提高,产品知名度开始提高,并在目标市场建立了品牌信誉,(Mitchell等,1984)[13]。于此同时,公司治理机制还处于逐步完善的过程中,内部权力制衡机制无法完全牵制管理层,管理者会凌驾于公司治理层之上,导致董事会无法发挥监督作用。那么权力较高的管理层基于职位的升迁和地位的巩固,获得投资者资金支持,或者更高的激励薪酬等目的有动机进行盈余操控行为。上市公司盈余管理通常包括两种:应计盈余管理和真实盈余管理。应计盈余管理具有不涉及真实交易活动,实施成本低且操作简单、收益大的优点,便成为企业发展期权力管理者掩盖逐利行为的手段之一。另一方面,我国会计准则正处在不断完善中,外部监管不断加强,实施应计盈余管理被发现的可能性也越来也大,真实盈余管理活动成为管理层青睐的另一种选择方式( Zang,2012)[14]。相比较而言,真实盈余管理是通过构造真实交易活动,或改变交易活动时间来调控企业盈余(Healy and Wahlen,1999)[15],真实盈余管理的形式和手段也更多,隐蔽性更强,不太容易被监管者发现。由于真实经营活动和真实活动的盈余管理很难区分,监管者也无法进行处罚。因此,当企业处于生命周期的成长阶段,管理层权力越大的公司,在应计盈余管理空间缩小的情况下也可能选择真实活动盈余管理来达到盈余操控的目的,从而实现个人利益最大化。

成熟期的企业,资金较充足,并获得了相对稳定的市场份额,生产技术趋于成熟,生产成本较低,日常经营活动处于稳定发展的状态,财务风险较低(陈佳贵,1995)[10]。成熟期的公司治理机制逐渐趋于成熟,管理层会受到一定程度的内部制衡机制的牵制。于此同时,企业管理层组织结构出现严重的管理层级现象,权力地位在成熟期得到稳固,对自身薪酬设计具备了一定的影响力度。因此当企业处于成熟期,管理层控制权较高时有动机实施盈余管理行为,由于实施应计盈余管理被发现的可能性较高,在趋于成熟的内部治理机制下实施应计盈余管理被处罚的私人成本较高。通过权衡利弊,权力高管便倾向实施隐蔽性更高的真实活动盈余管理。相比较成熟期,处于衰退期的企业市场份额逐渐降低,投资开始减少,甚至出现利润下降或亏损,面临着财务危机或生存危机。此时,企业面临破产风险,投资者对公司的干预力度也会相应提高,同时由于企业未实现既定经营业绩,公众媒体也开始关注,媒体关注给管理者带来了一定的市场压力,管理层为了降低市场压力,存在盈余管理的动机[16]。由于处于衰退期的企业容易引起外部监管者的注意,权力高管实施真实盈余管理活动更容易被发现。另一方面,和企业其他生命周期阶段相比,处于衰退期的高管控制权更高,更有能力控制公司的生产经营活动,因此倾向于实施对公司隐蔽性较强的真实活动盈余管理。权力越大,这种行为越明显。根据以上分析,提出以下假说1:

假说1:其他条件不变的情况下,当企业处于发展期阶段,管理层权力分别与应计盈余管理和真实盈余均存在正相关的关系。当企业处于成熟期阶段,管理层权力与真实盈余管理正相关,实施应计盈余管理动机不明显。当企业处于衰退期,管理层权力与真实盈余管理正相关,实施应计盈余管理动机不明显。

盈余管理行为是一种改变财务报告质量来误导相关利益者对公司收益的理解(Healy and Wahlen,1999)[15],因此盈余管理行为会降低公司的信息披露质量。上市公司所披露的会计信息质量是一种正向外部性商品,根据信息传递理论,当上市公司披露的会计信息质量较高时,是向市场传递了一个积极信号,能获得投资者认可,降低企业融资成本,降低投资者交易成本,增强股票市场流动性,反之会降低股市流动性[17]。也就说,投资者会根据会计信息质量来判断公司的市场价值,做出理性交易决策,因此管理层的盈余管理层策略会改变投资者的交易行为而影响股市流动性。股票市场流动性可以理解为交易完成的快慢,从一定程度上也反映了投资者对该股票的关注程度(Kyle,1985)[18]。由于应计盈余管理对公司未来价值损害较低,并且公司一定的应计盈余管理行为并非就是消极的,也存在一定的积极效应。张国清、夏立军(2006)以2000-2003年上市公司为研究对象研究了会计盈余的价值相关性,研究发现应计利润比现金制更具有信息含量,由于操控性应计部分已经被市场定价,非操控部分反而没有被定价,更好的反应了企业价值,因此这部分利润提高了会计信息的价值相关性[19]。另外,从盈余管理的政治成本动机来看,股票市场对规避税收监管动机的盈余管理给出了正面积极的回应(王跃堂、王亮亮和贡彩萍,2009)[20]。相比较应计盈余管理活动,真实活动盈余管理改变了公司的正常经营活动,是一种短视行为,并不能为企业带来价值增值,相反仅仅在短期内增加了公司的会计利润,却降低了公司的长远价值(Cohen等, 2010)[21]。尤其是在企业处于初创导入期,企业通过应计盈余管理能获得大量的投资者资金支持,有利于企业更好的扩大生产规模。因此,当权力高管实施应计盈余管理后,股票投资者对公司的市场前景依然看好,增加了股票市场活跃度。当企业采用真实活动盈余管理活动提高了权益资本成本(王亮亮,2013)[22],损害了企业价值,带来了更大的公司未来风险,投资者对公司未来发展前景持怀疑态度,从而降低了股票市场活跃度。因此,从一定程度说,当权力高管采用真实盈余管理活动后降低了股票市场活跃度,尤其是在公司处于经营业绩下滑财务风险较高的衰退期,投资者为了降低投资风险,不再关注。根据以上分析,提出以下假说2。

假说2:其他条件不变的情况下,当权力高管实施应计盈余管理行为后提高了股票交易活跃度,这种表现在公司处于发展阶段更明显;而实施真实盈余管理却降低了股票交易活跃度,这种表现在公司处于衰退期更明显。

三、研究设计和数据来源

(一)管理层权力的计量方法

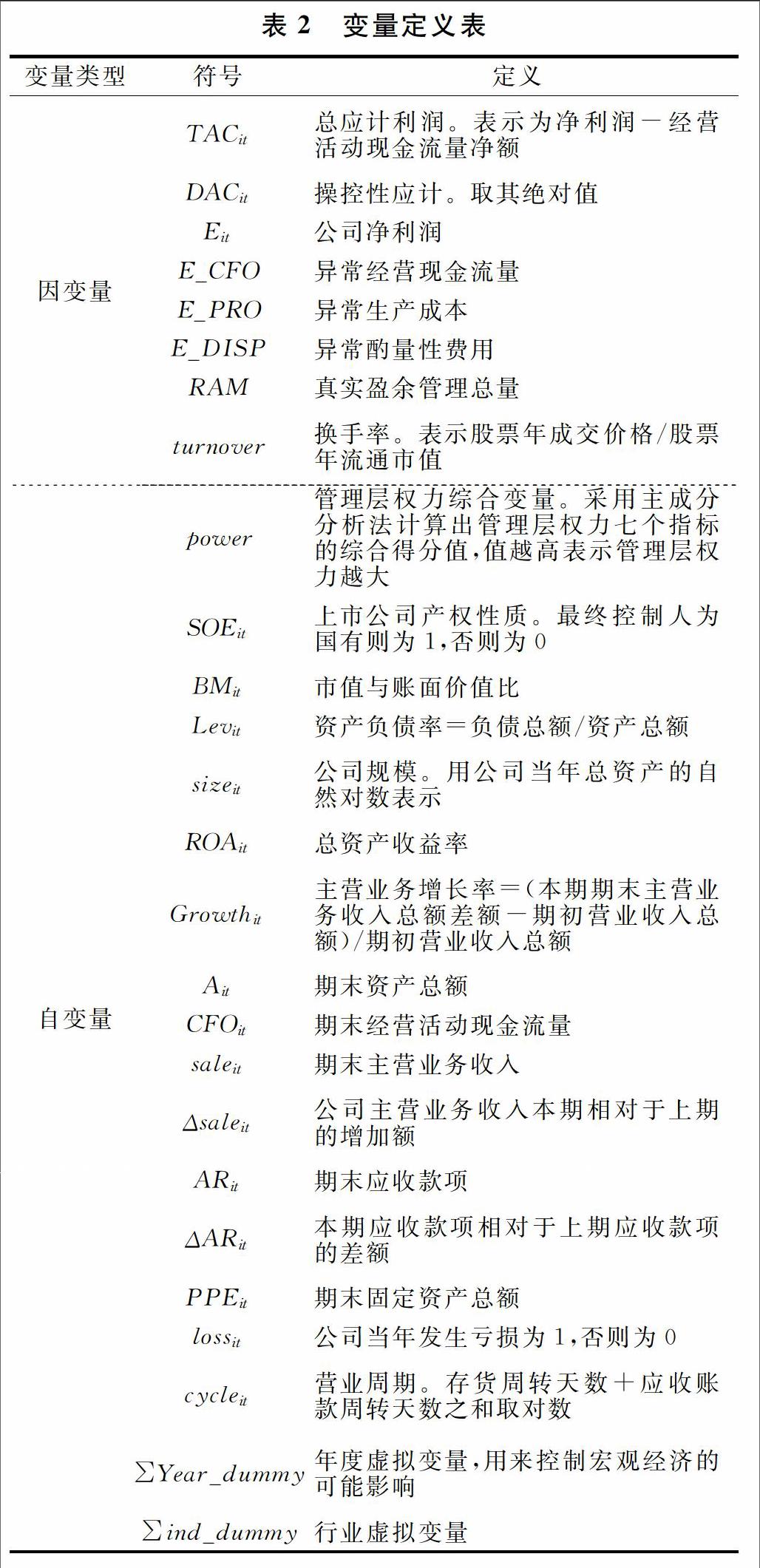

管理层权力的定义较为抽象复杂,涉及面较广,反应了管理层对公司治理结构的影响力。关于管理层权力的衡量指标国外学者进行了大量的研究,计量管理层权力的方法也较多。Finkelstein(1992)从权力组织结构权力、所有权权力、专家权力和声誉权力来衡量管理层权力[23]。Lambert等(1993)的研究首次构建了管理层权力模型,从组织地位、个人财富、信息控制、对董事会的任命四个方面对权力进行了细致的划分[24]。Hu和Kumar (2004)用以下指标衡量管理层权力:总经理是否兼任董事长、总经理的任职年数、外部董事比例、是否存在大股东等指标[25]。本文综合参考权小峰等(2010)、赵息等(2013)和卢锐(2008)的权力模型[1,2,26],从七个维度来度量管理层权力。①总经理与董事长是否两职兼任。②董事会规模。取董事人数的对数。③独立董事比例。取独立董事占董事人数的比例。④管理层持股比例。⑤独立董事与上市公司工作地点的一致性。⑥高管薪酬份额。用排名前三的高管薪酬总额与董事、监事、高管薪酬排名前三的总额比例表示。⑦股权分散度:表示为第一股东持股比例与第二大到第十大股东持股比例之和。对以上七个指标使用主成分分析方法,选择特征根大于1的前三个主成分计算管理层权力指标的综合得分,来构造第一个管理者权力变量 Power1;其次,对八个指标求平均值,作为本章第二个管理者权力变量 Power2。

(二)企业生命周期的计量方法

本文对企业生命周期的计量方法借鉴Dickinson( 2011) 做法[27],采用基于经营活动现金净流量、投资活动现金净流量和融资活动现金净流量符号组合划分企业生命周期的方法,将企业所处的生命周期划分为成长期、成熟期和衰退期三个阶段。

(三)股票交易活跃程度的计量

股票市场交易的活跃程度代表着证券市场的流动性,通常解释为股票交易者能够以较低的成本快速买进或卖出大量股票,并对股票价格的影响较小。Kyle(1985)提出从市场宽度、市场深度、价格弹性和市场及时性来看待市场流动性特征,从交易价格、交易量和交易时间等角度来反应市场流动性[18]。目前广为接受的度量方法为采用换手率和乏流动性来度量证券市场流动性(王春峰,2003;韩国文等,2012)[28,29]。所谓换手率是市场中股票在某一段时间转受买卖的频率,通常以百分比衡量(张峥和刘力,2006)[30]。本文采用换手率来刻画股票交易活动程度,表示为股票年成交价格除以股票年平均流通市值。D表示股票i在t年的交易天数,trading表示股票在t年的成交股数,tradable表示股票在t年的流通股本数。

(四)研究模型和变量定义

本文为了验证以上假说,本文采用了应计盈余管理和真实盈余管理模型,并借鉴以前学者研究模型进行了拓展。

本文主要关注power变量系数。该变量表示管理层权力的综合指标,采用主成分分析法将七个指标合成计算得出,综合指标越大,表示管理层权力越大。如果回归结果中该变量系数越大,表示管理层权力越大,实施盈余管理的可能性越大。

(四)數据来源和样本选择

由于我国上市公司从2007年开始全面实施现行会计准则。因此,本文选取2007-2014年沪深两市A股上市公司数据进行研究,本文相关数据均来自CCER、国泰安数据库。具体,我们对样本进行如下筛选得到所需样本:(1)剔除金融类上市公司样本。由于金融类公司与一般上市公司财务指标和会计制度存在很大差别,因此剔除金融类公司;(2)剔除控制变量缺失数据。为了排除异常值影响,我们对回归模型中使用的所有连续变量在5%和95%的水平上进行了缩尾处理,最终得到18595个样本。本文的数据处理和分析采用STATA12.0软件。

四、描述性统计和实证研究结果分析

(一)描述性统计

根据本文的描述性统计分析,我们发现应计盈余管理变量的均值小于真实盈余管理变量均值,并且两个变量均值均为正数,说明了真实盈余管理更受管理者欢迎,并且大部分选择向上的操纵手段。管理层权力变量均值在37%以上,说明了存在37%的上市公司管理层权力过大,相关监管部门应该引起重视。同时,进一步将管理层权力较大和较小样本均值进行了T检验,发现在管理层权力较高的样本中应计盈余管理和真实盈余管理活动都要相对较高,支持权力越大盈余管理动机越强的论证。T检验结果发现两个子样本中可操控应计和真实盈余管理均值差异分别在1%水平显著,说明了管理层在权力较大和较小的情况下选择盈余管理方式存在显著差异。另外,我们分别计算了各变量之间的Person和Spearman相关系数,我们发现各变量的相关系数都小于50%,说明各变量之间不存在严重的共线性。根据相关性分析,发现管理层权力与可操控应计、真实盈余管理分别存在相关关系,说明了管理层权力大小影响了上市公司的盈余管理活动。

(二)多元回归结果分析

表2和表3报告了企业不同发展阶段的管理层权力与盈余管理的回归结果。表2报告了企业不同生命周期管理层权力对应计盈余管理的影响,表3报告了企业不同生命周期管理层权力与真实盈余管理的回归结果。从表2和表3的描述可以看出企业在成长期的power系数分应计盈余管理者1%水平显著,与真实盈余管理活动在1%水平显著。当企业处于成熟期管理层权力系数与应计盈余管理没有显著的相关关系,与真实盈余管理在1%水平显著。当企业处于衰退期,管理层权力系数与应计盈余管理在10%水平显著,与真实盈余管理活动中1%水平显著。说明了在企业的发展阶段,公司治理机制刚刚建立,存在较大的缺陷,权力会同时两种盈余管理手段操控公司盈余。在企业的成熟阶段,公司治理机制正在不断完善,缩小了管理层应计盈余管理的空间,权力高管更倾向于选择真实盈余管理手段。在企业的衰退期,公司业绩下滑,生产萎缩,公司处于生死攸关的关键环节,管理层为了避免行政机构介入,采用了较少的应计盈余管理,而采用了更多真实盈余管理手段,支持了文中的假说1。

表4报告了企业生命发展的不同阶段,股票交易的活跃程度对管理层权力的盈余管理影响关系的多元回归结果。从表中可以看出,在控制了应计盈余管理和真实盈余管理后,当企业处于成长期、成熟期和衰退期三个阶段管理层权力变量与应计盈余管理变量的交乘项系数均显著,并且存在正相关的关系。说明了权力较大的上市公司在实施了应计盈余管理后增加了股票交易活跃度。而股票换手率在企业处于成长期与衰退期阶段,管理层权力变量与真实盈余管理变量交乘项系数显著,并且存在负相关的关系。说明了权力高管在实施真实盈余管理行为后降低了股票交易活跃度。这可能是由于真实盈余管理相比较应计盈余管理,会给企业带来更大的风险,投资者为了降低投资风险,不再关注,导致了换手率的下降。支持文中假说2。

五、稳健性检验

为了检验实证结果的可靠性,本文将采用管理层权力变量和生命周期变量的替代变量再次检验。管理层权力变量采用七个变量取平均值,生命周期变量参考DeAngelo等人在2006的研究中计量企业生命周期的方法,用企业投入资本中留存收益所占的比重来衡量生命周期变量,具体用留存收益除以总资产,再按照留存收益除以总资产的比重来划分所有公司不同发展阶段。本文将留存收益股权比小于0.1 的公司定义为成长性公司,留存收益股权比大于等于0.1且小于0.3的公司定义为成熟型公司,比值大于0.3的公司定义为衰退型公司。实证检验结果均与前述结果相近,由于篇幅限制,未做报告。

六、结论与启示

本文结合我国特殊的制度背景,从七个维度构建了管理层权力变量,包括总经理与董事长是否两职兼任、董事会规模、独立董事比例、管理层持股比例、独立董事与上市公司工作地点的一致性、高管薪酬份额、股权分散度,动态的考察了企业不同发展阶段管理层权力对盈余管理动态选择的影响。具体得到以下研究结论:(1)企业生命周期的不同发展阶段影响了管理层权力对盈余管理的选择行为。当企业处于成长期和衰退期,权力较大的高管倾向于选择应计盈余管理方式来调控公司收益;在成长期、成熟期和衰退期选择真实活动的盈余管理来操控公司盈余。(2)权力高管在实施应计盈余管理后提高了股票交易活跃度,而在实施真实盈余管理活动后降低了股票交易活跃度。研究结果表明,给予了管理层过多的权力,会影响董事会监督作用的发挥,从而诱发管理层从事有损公司价值的自利行为。因此,上市公司应加强对管理层权力的监督和制衡,在企业发展的不同阶段制定不同的内部牵制制度,完善上市公司的治理机制,有效实施高管激励措施,使高管激励与股东目标相容,降低高管的短视行为,提高公司经营管理效率。另一方面,我国相关监管部门,特别是审计师应该加大对真实盈余管理的审查力度,进一步完善我国企业会计准则,提高公司财务报告质量和信息披露质量,促进公司的可持续发展。

本文的研究还存在的局限性,(1)管理层权力的计量方法较多,也较为复杂。由于影响管理层权力的影响因素较多,本文仅仅从七个方面并不能完全刻画管理层权力变量,其他权力因素可能影响实证结果。(2)企业生命周期的划分方法较多,至今还未同一。本文虽采用较为普遍的划分方法,计量方法上仍然存在一定的局限性。

[参考文献]

[1]权小锋, 吴世农与文芳.管理层权力、私有收益与薪酬操纵. 经济研究, 2010(11): 73-87.

[2]盧锐.管理层权力、薪酬与业绩敏感性分析——来自中国上市公司的经验证据. 当代财经, 2008(07): 107-112.

[3]Helyar, B.A., Barbarians at the gate the fall of RJR Nabisco. Netherlands Heart Journal,20(5):191-192, 1990.

[4]JENSEN, M.C., AGENCY COSTS OF FREE CASH FLOW, CORPORATE-FINANCE, AND TAKEOVERS. AMERICAN ECONOMIC REVIEW, 1986. 76(2): 323-329.

[5]傅颀,邓川.高管控制权、薪酬与盈余管理. 财经论丛, 2013(04): 66-72.

[6]Roychowdhury, S., Earnings management through real activities manipulation. Journal of Accounting and Economics, 2006. 42(3): 335-370.

[7]李云鹤,李湛.管理者代理行为、公司过度投资与公司治理——基于企业生命周期视角的实证研究. 管理评论, 2012(07): 117-131.

[8]王旭.企业生命周期与债券人治理的“阻尼效应”. 中南财经政法大学学报, 2013(01): 129-13

[9]Grenier L.,Evolution and revolution as organizations grow[J].Harvard BusinessReview,1972,50(4):37-49.

[10] 陈佳贵.关于企业生命周期与企业蜕变的探讨.中国工业经济, 1995(11): 5-13.

[11]王旭.企业生命周期与债权人治理的“阻尼效应”.中南财经政法大学学报,2013( 1) : 129-136

[12]Miller,D.,Friesen,p.a,A Longitudinal Study of Corporate Life Cycle.Management Science,1984,30(10):1161-1183

[13]Smith, K. G., Mitchell, T. R., Summer, C.. Top Level ManagementPriorities in Different Stages of the Organization Lifecycle. Academy of Management Journal, 1985, 28(4): 799-820.

[14] Zang A.Y.,Evidence on the Trade-off between Real Manipulation and Accrual Manipulation. The Accounting Review,2012,87(2):675-703

[15]Wahlen, P.M.H.A., A Review of the Earnings Management Literature and Its Implications for Standard Setting. Accounting Horizons, 1999. 13(4): 365-383.

[16] 于忠泊,田高良,齐保垒,张皓.媒体关注的公司治理机制——基于盈余管理视角的考察.管理世界,2011 (9):127-140

[17]王春风,孙金帅,房振明,梅世强.上市公司会计信息质量对市场流动性的影响.证券市场导报,2012(12):56-60

[18] Kyle,Albert S.Continuous Auction and Insider Trading.Econometrica,1985,53(6):1315-1336

[19] 张国清,夏立军,方秩强.会计盈余及其组成部分的价值相关性——来自沪深股市的经验证据.中国会计与财务研究,2006(3):74-120

[20]王跃堂,王亮亮,贡彩萍.所得税改革、盈余管理及其经济后果.经济研究,2009(3):86-98

[21]Cohen D. A and P. Zarowin, Accrual-based and Real Earnings Management Activities Around Seasoned Equity Offerings, Journal of Accounting and Economics, 2010.50(1):2-19

[22]王亮亮.真實盈余管理活动与权益资本成本.管理科学,2013(26):87-99

[23] Finkelstein S, B.B., How much does the CEO matter?The role of managerial discretion in the setting of CEO compensation. Academy of Management Journal, 1998. 2(41): 179-199.

[24] Richard A. Lambert, D.F.L.A. and K. Weigelt, The Structure of Organizational Incentives. Administrative Science Quarterly, 1993. 3(38): 438-461.

[25]Kumar, A.H.A.P., Managerial Entrenchment and Payout Policy. The Journal of Financial and Quantitative Analysis, 2004. 4(39): 759-790.

[26] 赵息与许宁宁, 管理层权力、机会主义动机与内部控制缺陷信息披露. 审计研究, 2013(04): 101-109

[27] Dickinson, V., Cash Flow Patterns as a Proxy for Firm Life Cycle. The Accounting Review, 2011. 86(6): 1969-1994.

[28]王春峰,韩东,蒋祥林,吴晓天.交易活跃程度与股票回报——基于上海股市的研究.天津财经大学学报,2003(3):194-201

[29]韩国文,谢帆,陆菊春.盈余管理和市场流动性的关系.北京理工大学学报,2012(5):19-31

[30] 张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫.经济学,2006(3):871-892

[31] Jones, J., Earnings Management During Import Relief Investigations. Journal of Accounting Research, 1991. 2(29): 193-228.