重商文化、风险承担与企业价值

2017-02-15苏坤

苏 坤

(西北工业大学 管理学院,陕西 西安 710072)

重商文化、风险承担与企业价值

苏 坤

(西北工业大学 管理学院,陕西 西安 710072)

从制度尤其是非正式制度方面研究公司财务问题是当前学术界的一个新兴方向。文章以我国山西、陕西、浙江和江苏四省上市公司为样本,从非正式制度——文化的视角,探讨了重商文化如何影响企业风险承担及上述影响在不同产权性质公司间的差异,并进一步考察了公司风险承担的经济后果。研究表明:受重商文化影响较强的公司比受重商文化影响较弱的公司风险承担水平更高;与非国有控制公司相比,在国有控制公司重商文化对公司风险承担的影响相对较弱;从公司风险承担的经济后果来看,风险承担水平的提高显著提升了企业价值。文章丰富和拓展了制度环境和公司风险承担的相关研究,对我们深刻理解传统文化在当今经济社会生活中的重要价值和企业应重视对风险性项目的投资都具有重要的意义。

风险承担;重商文化;企业价值

一、 引 言

风险承担是指公司在进行投资时,勇于担当风险,敢于投资那些高风险高收益的有利于企业长期价值增加的投资项目。对于企业而言,承担风险是其决策和获取收益的前提,从本质上讲利润也就是对其冒险的补偿和回报[1]。公司风险承担不论是对于一个企业的生存和发展,还是对于一个国家经济的长期持续增长均具有重要的意义[2]。

先前关于公司风险承担问题的研究大都关注公司自身基本特征的影响[3-4],而随着公司治理理论的发展,目前有关公司风险承担问题的研究大都基于代理理论的视角研究各类治理机制(主要是内部治理机制,如大股东、管理层、董事会以及激励机制等)对公司风险承担的影响[5-7],较少考虑制度环境的制约。部分国外学者通过国家间的制度差异,检验了制度差异对企业风险承担的影响。John等使用跨国数据发现投资者保护越好的国家,公司风险承担水平相对越高[2]。Acharya等发现具有较强债权人权力的国家倾向于降低风险承担[8]。King和Wen发现国家间较强的债权人治理水平导致较低的公司风险承担水平,而较好的股东治理水平会导致较高的公司风险承担水平[9]。但上述有关制度环境的研究具有如下两个方面的局限:第一,上述跨国研究无法控制国家间法律、法规和会计税收制度的差别,而它们会对企业风险承担产生系统性的影响;第二,上述研究集中于各国的正式制度差异方面,忽视了非正式制度的作用。

同时,即使在同一国家内(相同的法律等正式制度),“文化”等类似的非正式制度也存在很大差异,而目前有关非正式制度与公司风险承担关系的研究还十分缺乏。我国地域广阔,由于历史、自然环境和区域经济发展水平的不同,在长期的历史进程中,各地区逐渐形成了有自己特色的“文化”。这为我们考察同一国家法律体系下,不同地区差异化的文化对企业风险承担的影响提供了机会。因此,本文选取各类文化中与经济发展联系最为紧密的“重商文化”为代表,来检验“文化”对公司风险承担的影响。同时,结合我国转型经济的独特制度背景,政府对企业决策的影响力非常大,国有与非国有企业受政府干预的影响不同,在两类公司里“文化”对风险承担的影响也必然存在较大差异。进一步地,风险承担具有怎样的作用,能否达到提升企业价值的目的?

本文的贡献主要体现在以下几个方面:第一,已有文献主要关注公司基本特征、治理机制和外在正式制度环境对公司风险承担的影响[4-8],而本文则进一步延伸至非正式制度——文化层面,从重商文化的视角为企业风险承担影响因素提供了新的解释,拓展了公司风险承担研究框架;第二,与国外资本市场相比,基于我国资本市场同时存在两类不同产权性质公司的现实背景,进一步验证了不同产权性质差异下重商文化对企业风险承担的影响差异,说明产权性质也是该领域研究中不容忽视的重要因素;第三,在前述研究结论的基础上,进一步检验了公司风险承担的经济后果,发现公司风险承担水平的提高能够提升企业价值,有力地支撑了传统文化在当今经济社会生活中的重要现实价值。

二、 理论分析与研究假设

本质上来讲,文化就是一种当地人普遍的价值观和精神[10]。一方水土一方人,在长期的历史发展进程中,由于我国地域广阔,再加上历史、自然环境和区域经济水平的不同,我国各地区逐渐形成了有自身特色的“文化”标签,地域文化从根本上决定了当地人意识形态的形成。Li等发现文化能够通过影响个体管理者的决策制定和国家正式制度两个途径来影响公司决策,并且文化即使在高度全球化的当今市场中也发挥着重要作用[11]。张佑林发现文化通过经济主体行为进而影响区域经济发展[12]。地域文化对于当地人(企业家)的影响往往潜移默化、根深蒂固,深刻地影响着人们的思想和行为。虽然有地域特色的文化会随着时间的推移逐渐流传到周边区域,但异地文化对当地企业经营理念的影响力势必小于当地文化[10]。在各类文化中,“重商文化”无疑与经济发展联系最为紧密。西方商业文化中“重商”“崇商”思想十分突出,结合西方商业文化在资本主义兴旺发达历史进程中所扮演的重要角色,可以窥探重商文化对于我国当今市场经济发展所能发挥的重要作用[13]。

在长期的商业经济发展进程中,我国历史上以地域为标识出现了众多的商帮:晋商、徽商、浙商(包括温州商帮、宁波商帮、义乌商帮和台州商帮等)、粤商等,其中影响力度和范围最大的无疑是在北方以晋商为代表,而在南方则以浙商为代表,两类商帮文化传统厚重,是重商文化的杰出代表[10]。晋商文化是指在明清长达500余年的历史上,山西商人所创造的一种商业文化(这也是晋商在中国历史上极其辉煌的时代)。晋商文化称雄五百年,成为明清十大商帮之首,极大地促进了当时中国商品经济的发展,至今仍影响十分广泛。晋商文化的核心精髓思想为:勤俭敬业、积极进取、诚信经营和讲究人和,而积极进取则是晋商文化的核心和精神支柱[14]。浙商也是历史上一支庞大且颇具实力的开拓型的重商群体,足迹遍布天下,乃至在当今商坛上仍是一支劲旅[15]。历史的积淀、地域上的独特特征与人文基因的交互融合造就了浙商开拓、勇敢、冒险和活跃的典型特征[16]。本文认为在晋商文化发源地的山西省和浙商文化发源地的浙江省,企业在决策时能够更强烈地受到当地重商文化中积极进取、开拓和勇敢等观念的影响,对风险的容忍度也会相对较高,会更具有冒险创新精神,在进行投资项目选择时也更倾向于追求高风险、高收益的风险承担项目,更不会放弃那些风险虽高但净现值为正的投资项目。在此基础上,提出如下假设1:

假设1:与重商文化影响较弱的地区相比,受重商文化影响较强的地区企业风险承担水平更高。

在我国新兴加转轨经济的制度背景下,企业产权属性是影响企业行为的非常重要的因素[17]。公司产权特性不同,管理层在公司决策中所能扮演的角色也具有较大差异,进而影响着重商文化所能发挥的作用。非国有控制公司受政府的约束和干预程度相对较低,其市场特征也就更为明显,管理层的决策权力相对较大,重商文化通过管理层决策进而影响公司风险承担的力度也就相对较大。而在国有控制公司,基于以下几个方面的原因限制了重商文化对国有公司风险承担的影响:首先,国有公司管理层的决策受到政府多部门的严格约束和监管,政府干预程度相对较大[18],企业管理层的决策权受限[19-20],势必会减弱通过管理层决策发挥作用的重商文化的影响。其次,从国有公司管理层的自身动机来看,国有企业经济激励机制不足,政府对国企高管的考核也包含众多非经济的政治因素[21],出于政治晋升的考虑,其追求的是“稳”[22],“不求有功但求无过”变成了国企高管的一种普遍心态[17],弱化了管理层的风险偏好,而这与重商文化所崇尚的精神相悖。再次,从国有公司自身的特性来看,由于国有企业承担了诸如就业、维稳等过多的政策性负担问题,国有企业在经营过程中本身就具有追求稳健的天性[23-24],这也会限制重商文化在国有公司中发挥的作用。综上,本文认为在非国有控制公司中,重商文化对公司风险承担具有更为显著的影响,而在国有控制公司的影响则相对较小。在此基础上,提出假设2:

假设2:相比非国有控制公司,重商文化对公司风险承担的影响在国有控制公司相对较弱。

长期而言,风险承担对于公司是一种价值增值行为,风险承担水平越高,公司越不会放弃那些净现值为正但风险相对较大的项目,能够更充分地利用企业的投资机会,提升公司价值。风险承担能够促进企业生产效率的提高,为企业获得更高的资本回报,进而推动企业长期发展[2,25]。Durnev等也发现较高的风险承担水平能够增强企业的资本预算和配置效率[26]。Campbell等认为要想实现企业的快速成长必须通过一定的风险承担行为来实现[27]。John等也发现风险承担能提高企业资产增长率和销售收入增长率[2]。Nguyen认为风险承担行为能为企业带来竞争优势[28]。因而,风险承担对于公司的成功至关重要,是形成企业价值的重要路径,在此基础上,提出假设3:

假设3:提高公司风险承担有助于企业价值的增加。

三、 研究设计

(一) 变量设计

1. 重商文化。如前所述,本文以我国历史上所出现的晋商和浙商作为重商文化的代表,借鉴魏汉泽[10]的研究,采取比较对照的方法,考察重商文化对公司风险承担的影响。为减弱地理因素以及除重商文化以外的其它文化因素(如民风、民族等)的影响,按照地理位置相近、经济体量相当的原则,选取陕西省企业样本与山西省企业样本作对照,选取江苏省企业样本与浙江省样本作对照。由于文化的地域性特征且当地企业对文化发源地的认同感会更为强烈,因而山西省企业比对照组陕西省企业受重商文化的影响更强,浙江省企业比对照组江苏省企业受重商文化的影响更强。采用重商文化虚拟变量(ZS)来衡量,当样本为山西或浙江省公司时,该变量取值为1,否则如果为对照组陕西或江苏省公司时,该变量取值为0。

2. 公司风险承担。借鉴John等[2]、Faccio等[29]、李文贵和余明桂[24]的研究,本文同时采用如下三种方法衡量公司风险承担。

①采用经行业和年度均值调整后资产收益率的波动性来衡量风险承担水平(CRT1)。

首先,采用如下模型(1)计算行业(细分制造业)和年度均值调整后的资产收益率:

(1)

其次,以5年为观测时段(T=5),采用滚动计算的方法计算该时段内经行业和年度均值调整后资产收益率的标准差,作为公司风险承担的第一种衡量方式。计算公式如模型(2)所示:

(2)

其中,表示经行业和年度均值调整后的资产收益率(细分制造业),EBIT表示息税前利润,A表示期初资产总额,下标i、j和t分别表示公司、行业和年度,n表示在第t年度j行业中的公司数。

②采用经行业(对制造业不再细分二级行业)和年度均值调整后资产收益率的波动性来衡量风险承担水平(CRT2)。其计算方法与第一种计算方法基本相同。

③采用在一个观测时段(T=5)内,资产收益率(经行业和年度均值调整后)最大值与最小值的差额来衡量公司风险承担(CRT3),计算公式如模型(3)所示。

CRT3it=Max(AdjROAijt,AdjROAijt+1,…AdjROAijt+T)-Min(AdjROAijt,AdjROAijt+1,…AdjROAijt+T)

(3)

3. 企业价值。使用托宾Q值来度量企业价值。托宾Q值等于股权市值与净债务市值之和除以期末资产总额,其中在计算股权市值时对于非流通股市值的计算采用其面值来替代。由于公司风险承担是以5年为一个观测阶段来计算的,在检验公司风险承担经济后果时,企业价值(Tobin’Q)也采用相应观测阶段内平均值来衡量。

4. 控制变量。选取以下变量作为控制变量。①资本结构(Lev)。采用期末总负债与总资产的比值来衡量。②盈利能力(ROA)。使用息税前利润与年末总资产的比值(资产收益率)来衡量。③成长性(Growth)。使用主营业务收入增长率来衡量公司成长性。在进行假设2的检验时,还会用到产权性质(State),如果上市公司终极控制人为国有企业、政府机关或事业单位等,产权性质定义为1,否则为0。此外,还控制了行业和年度差异(用虚拟变量表示)。

各变量汇总如表1所示。

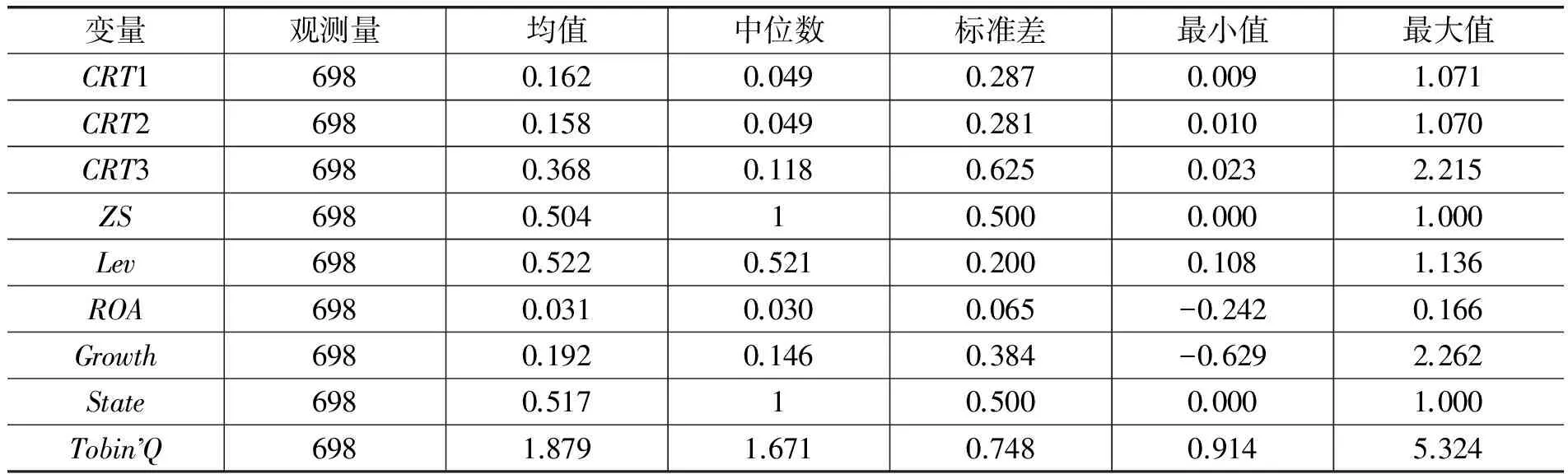

表1 变量定义明细表

(二) 样本与数据来源

以沪、深两市山西、陕西、浙江和江苏四省2006—2012年上市公司为初始样本,按下列标准筛选。①剔除金融、保险类公司;②剔除被ST、PT的公司;③剔除相关变量具有极端值样本,如所有者权益为负等;④剔除资料不全或缺少相关数据资料的样本。如前所述,本文是以5年为一个观测时段,采用年度滚动方式计算风险承担,因此对于样本的筛选也以5年为一个观测时段来进行。在此基础上,共得到268家公司698个样本观测值,其中2006年至2010年时间段样本为208个,2007年至2011年时间段样本为228个,2008年至2012年时间段样本为262个。同时,对所有连续变量进行上下1%的Winsorize处理以消除极端值所造成的不利影响。

(三) 研究模型

采用如下两个模型运用多元回归分析分别依次检验上述假设。

CRTit=α0+β1ZSit+β2Levit+β3ROAit+β4Growthit+β5Industry+β6Year+εit

(4)

TobinQit=α0+β1CRTit+β2Levit+β3ROAit+β4Growthit+β5Industry+β6Year+εit

(5)

其中,CRT表示公司风险承担,依次采用CRT1、CRT2和CRT3三种衡量方式;α0表示截距项,β表示回归系数,ε表示误差项,i表示公司,t表示会计期间。模型(4)中,如果β1的系数显著为正,表明重商文化有利于公司风险承担,假设1成立;为检验假设2,进一步将样本分为非国有控制公司样本和国有控制公司样本,使用模型(4)进行检验,以比较重商文化对公司风险承担的影响在两类不同产权性质公司间的差异。模型(5)用来检验假设3,如果该模型中β1的系数显著为正,表明提高公司风险承担有利于增加公司价值,则假设3成立。

四、 实证研究

(一) 描述性统计分析

从表2描述性统计分析结果可以看出,我国上市公司CRT1、CRT2和CRT3的标准差(均值)依次为0.287(0.162)、0.281(0.158)和0.625(0.368),表明各公司间风险承担差异相对较大。大约有50.4%的样本公司位于重商文化区域,与对照组样本公司基本相当。资产负债率水平平均为0.522,资产收益率最小值为-0.242,最大值为0.166,平均为3.1%,说明我国上市公司盈利水平整体不高。上市公司营业收入增长率均值为19.2%,成长性整体较好。四省上市公司中大约51.7%的公司为国有控制公司。从反映企业价值的Tobin’Q值指标来看,各公司企业价值也具有较大的差异。

表2 描述性统计分析表

(二) 重商文化与公司风险承担间关系的回归分析结果

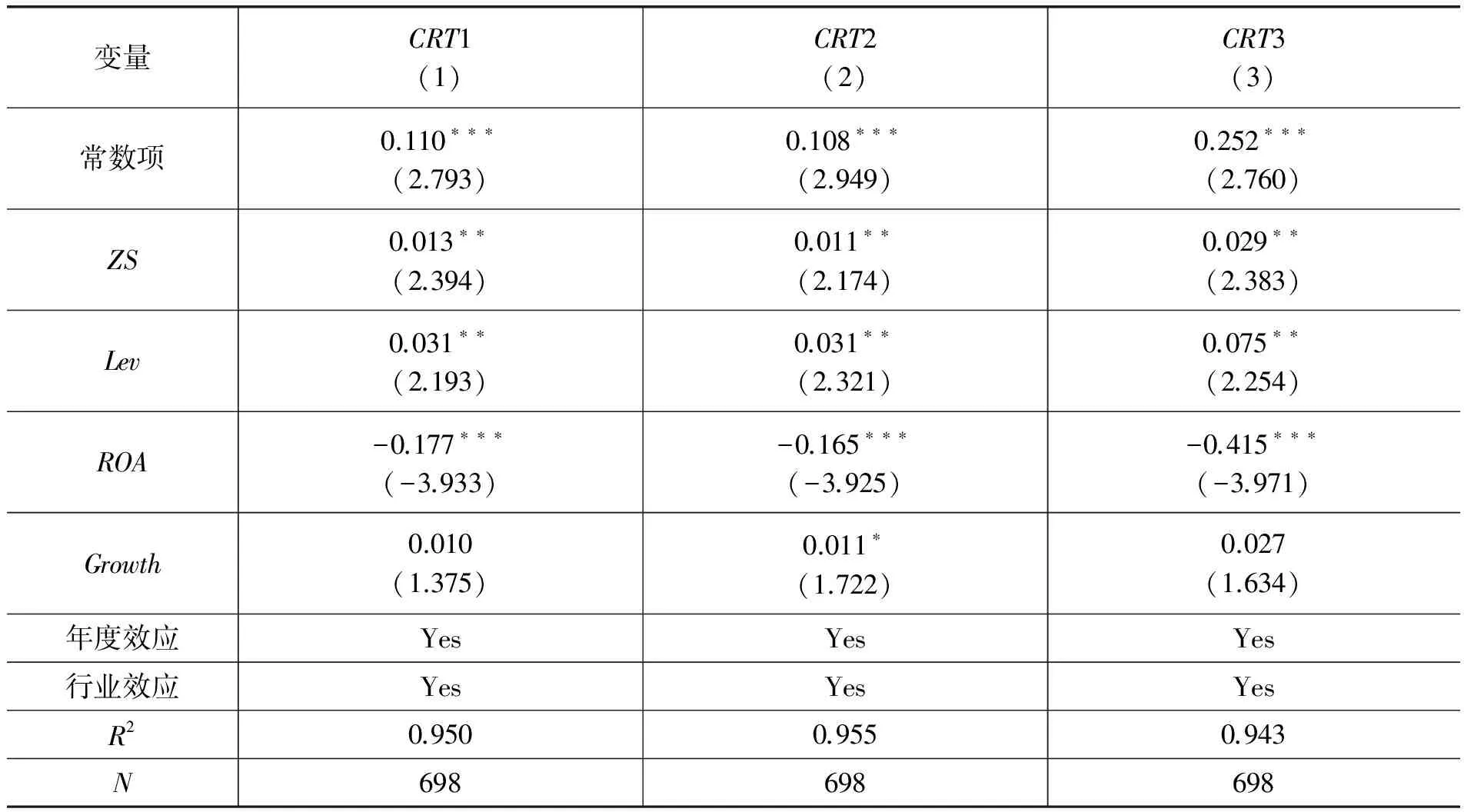

基于模型(4)检验重商文化对公司风险承担影响的结果如表3所示。从该表可以看出,在控制其它影响公司风险承担因素的情况下,重商文化(ZS)对表示公司风险承担三个指标(CRT1、CRT2和CRT3)的回归系数分别为0.013、0.011和0.029,且均在5%的水平上显著,表明重商文化与公司风险承担显著正相关,在重商文化区域,企业在决策时会更强烈地受到当地重商文化中积极进取、开拓和勇敢等观念的影响,对风险的容忍度会相对较高,公司风险承担水平也就相对较高,验证了假设1。

从表3中控制变量对公司风险承担的影响来看,资本结构与公司风险承担显著正相关,负债水平越高的企业越倾向于冒风险;盈利能力与公司风险承担显著负相关,盈利水平越差的企业其风险承担水平越高,通过风险承担行为来改善公司盈利状况的动机就越强。成长性对风险承担具有一定的正向影响,成长性越高的企业风险承担水平往往也较高。同时,公司风险承担在不同行业和不同年度间也具有较大的差异。

表3 重商文化与公司风险承担间关系的回归分析结果

注:*,**,***分别表示在10%,5%和1%水平上显著;相关变量进行了上下1%缩尾;()内表示t值。

(三) 不同产权性质下重商文化与公司风险承担间关系的回归分析结果

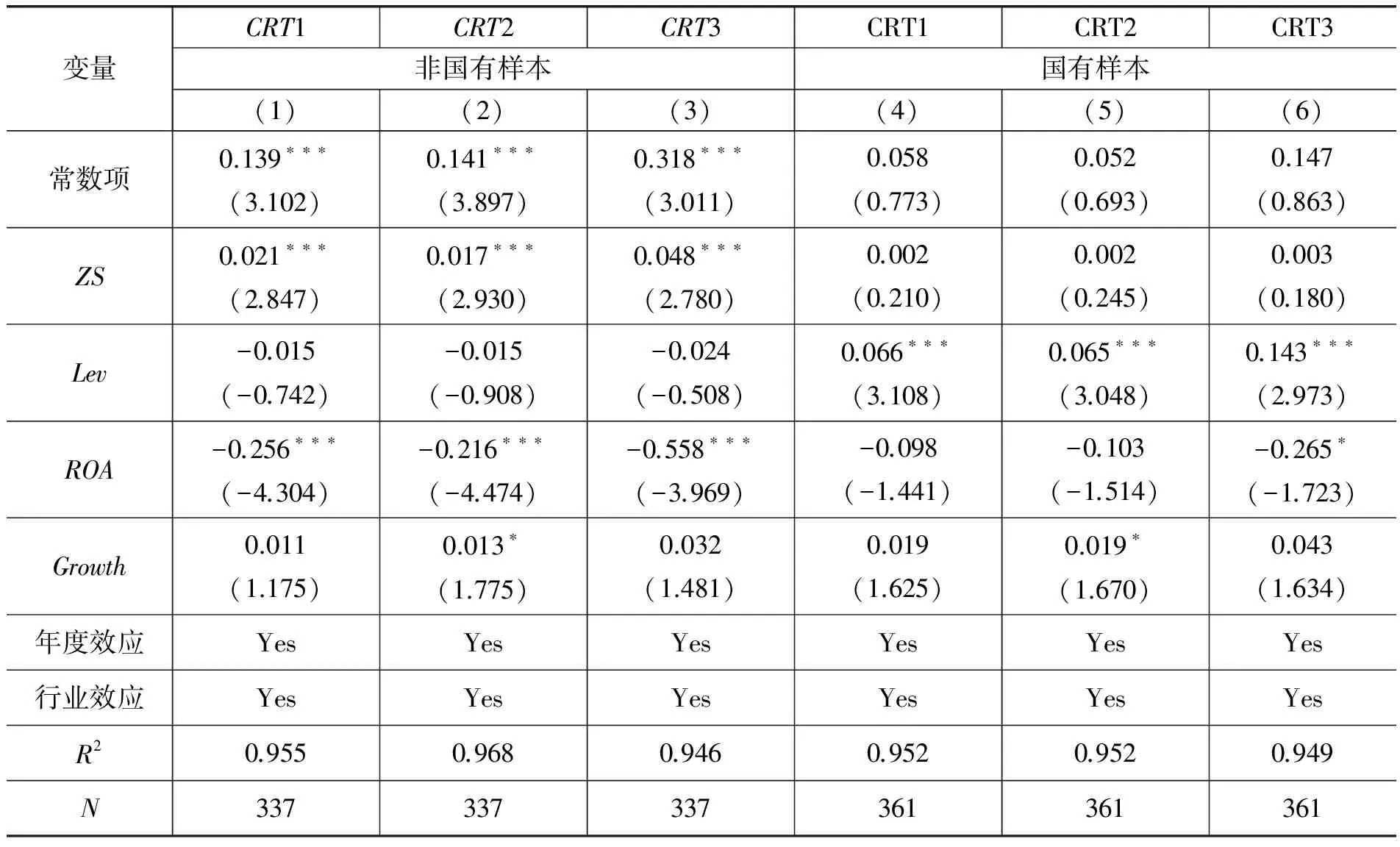

为检验重商文化对公司风险承担的影响在两类不同产权性质公司间的差异,进一步基于模型(4)分别对非国有样本和国有样本进行回归分析来对比检验,检验结果如表4所示。从该表可以看出,在控制其它影响公司风险承担因素的情况下,在非国有样本中,重商文化(ZS)对表示风险承担三个指标(CRT1、CRT2和CRT3)的回归系数分别为0.021、0.017和0.048,且均在1%的水平上显著;而在国有样本中,重商文化(ZS)对表示公司风险承担三个指标(CRT1、CRT2和CRT3)的回归系数分别为0.002、0.002和0.003,系数相对较小且均不显著。上述结果表明重商文化对公司风险承担的影响在非国有控制公司较为显著,而在国有控制公司则相对较弱,验证了假设2。

表4 不同产权性质下重商文化与公司风险承担间关系的回归分析结果

注:*,**,***分别表示在10%,5%和1%水平上显著;相关变量进行了上下1%缩尾;()内表示t值。

(四) 公司风险承担与企业价值间关系的回归分析结果

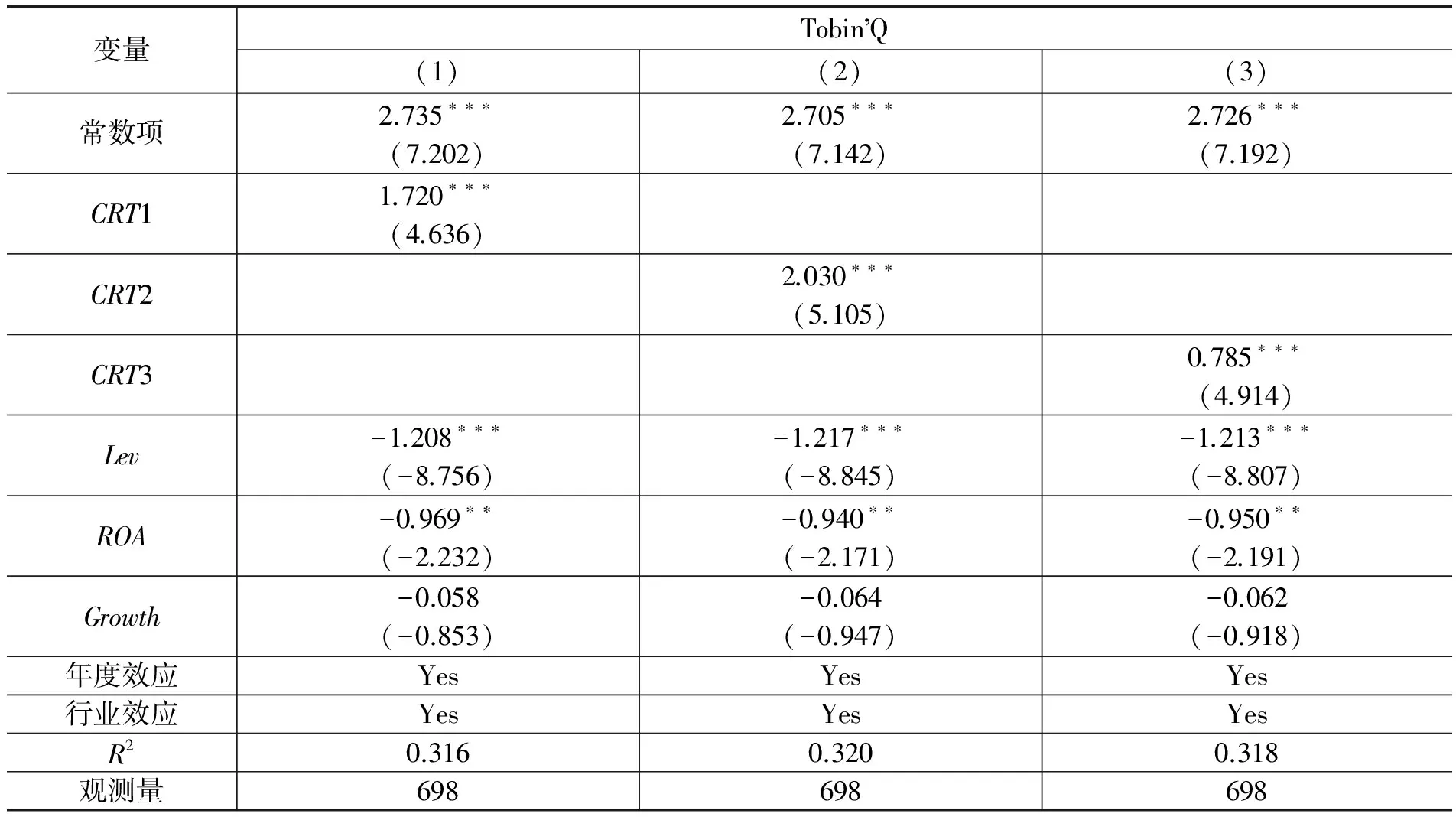

基于模型(5)检验公司风险承担对企业价值影响的结果如表5所示。从该表可以看出,在控制其它影响企业价值因素的情况下,此时表示企业风险承担三个指标(CRT1、CRT2和CRT3)对企业价值的回归系数分别为1.720、2.030和0.785,且均在1%的水平上显著,说明公司风险承担与企业价值显著正相关,公司风险承担水平的提高有利于企业价值的增加,验证了假设3。

从控制变量来看,资本结构的提高降低了企业价值;盈利能力与企业价值负相关,成长性对企业价值的影响不显著。同时,企业价值在不同行业和年度间也具有较大的差异。

表5 公司风险承担与企业价值间关系的回归分析结果

注:*,**,***分别表示在10%,5%和1%水平上显著;相关变量进行了上下1%缩尾;()内表示t值。

(五) 稳健性检验

借鉴Boubakri等[30]、李文贵和余明桂[24]的方法,采用4年为一个观测阶段,同样采用上述三种计算公司风险承担的方法,重新进行了上述检验,依然支撑本文的上述三个研究假设,避免了因选取不同观测阶段长短的差异所造成的影响。

五、 研究结论

本文以我国山西、陕西、浙江和江苏四省上市公司的698个样本观察值为研究对象,从非正式制度——文化的视角,采用对照研究的方法,深入研究了重商文化如何影响公司风险承担以及这种影响在不同产权性质公司间的差异,并在此基础上从企业价值的视角检验了公司风险承担的经济后果。研究结果表明:与陕西、江苏省企业样本相比,在晋商文化发源地的山西省和浙商文化发源地的浙江省,企业受重商文化的影响更强,企业在决策时也会更强烈地受到当地重商文化中积极进取、开拓和勇敢等观念的影响,公司风险承担水平也就相对更高。而国有控制公司更可能受到政府部门的行政干预,管理层决策权有限,再加上管理层和国企本身“求稳”动机的影响,国有控制公司重商文化对公司风险承担的影响也相对较弱。从公司风险承担的经济后果来看,风险承担水平的提高有利于企业更充分地利用投资机会,进而提升企业价值。

本文的研究为一个国家内区域文化对公司财务行为的影响提供了新的研究方向和实践证据,丰富了制度环境尤其是非正式制度与公司财务(包括风险承担)关系的研究。本文也从新的视角检验了公司风险承担的影响因素,并为公司风险承担的经济后果提供经验支持。本文的研究为传统文化在当今经济社会生活中的重要现实价值提供了证据。

[1]LI J, TANG Y. CEO Hubris and Firm Risk Taking in China: the Moderating Role of Managerial Discretion[J].Academy of Management Journal, 2010,53(1):45-68.

[2]JOHN K, LITOV L, YEUNG B. Corporate Governance and Risk-taking[J].Journal of Finance, 2008, 63(4): 1679-1728.

[3]张敏,黄继承.政治关联、多元化与企业风险——来自我国证券市场的经验证据[J].管理世界,2009(7):156-164.

[4]FERRERO I, FERNANDEZ-IZQUIERDO M A, MUNOZ-TORRES M J. The Impact of the Board of Directors Characteristics on Corporate Performance and Risk-taking before and during the Global Financial Crisis [J].Review of Management Science, 2012,6(2):207-226.

[5]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015(3):14-25.

[6]COLES J L, DANIEL N D, NAVEEN L. Managerial Incentives and Risk-taking[J].Journal of Financial Economics, 2006,79(2):431-468.

[7]LOW A. Managerial Risk-taking Behavior and Equity-based Compensation[J].Journal of Financial Economics, 2009,92(3):470-490.

[8]ACHARYA V, AMIHUD Y, LITOV L. Creditor Rights and Corporate Risk-taking[J].Journal of Financial Economics,2011,102(1):150-166.

[9]KING T H D, WEN M M. Shareholder Governance, Bondholder Governance, and Managerial Risk-taking [J].Journal of Banking & Finance, 2011,35(3):512-531.

[10]魏汉泽.文化对资本结构影响实证研究[J].管理科学,2014(4):97-109.

[11]LI K, GRIFFIN D, YUE H, et al. How does Culture Influence Corporate Risk-taking[J].Journal of Corporate Finance, 2013,23(3):1-22.

[12]张佑林.区域文化与区域经济发展[M].北京:社会科学文献出版社,2007:86-91.

[13]陶宏伟.晋商文化、商业文化、经济发展[J].山西财经大学学报,2008(2):61-66.

[14]毛成刚,梁红岩.浅议明清晋商精神在当代经济生活中的价值[J].山西财经大学学报,2007(1):2.

[15]吕福新.“浙商”从企业主到企业家的转型研究——具有中国意义的主体之经济与文化的融合提升[J].管理世界,2007(2):129-133.

[16]陈学文.浙商的历史溯源:地域、时段、人文基因的交互融合[J].商业经济与管理,2007(4):3-9.

[17]张瑞君,李小荣,许年行.货币薪酬能激励高管承担风险吗[J].经济理论与经济管理,2013(8):84-100.

[18]苏坤.国有金字塔层级对公司风险承担的影响——基于政府控制级别差异的分析[J].中国工业经济,2016(6):127-143.

[19]WANG K, XIAO X. Ultimate Government Control Structures and Firm Value: Evidence from Chinese Listed Companies[J].China Journal of Accounting Research, 2009,2(1):101-122.

[20]SU K, WAN R, LI B. Ultimate Ownership, Institutionality, and Capital Structure: Empirical Analyses of Chinese Data[J].Chinese Management Studies, 2013,7(4):557-571.

[21]CHANG E C, WONG M L. Governance with Multiple Objectives: Evidence from Top Executive Turnover in China[J]. Journal of Corporate Finance, 2009,15(2):230-244.

[22]LI D. Changing Incentives of the Chinese Bureaucracy[J].American Economic Review, 1998,88(2):393-397.

[23]SHLEIFER A, VISHNY R. Politicians and Firms[J].Quarterly Journal of Economics, 1994, 109(4):995-1025.

[24]李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012(12):115-127.

[25]HILARY G, HUI K W. Does Religion Matter in Corporate Decision-making in America[J].Journal of Financial Economics, 2009,92(3):455-473.

[26]DUINEV A, MORCK R, YEUNG B.Value-enhancing Capital Budgeting and Firm-specific Stock Return Variation[J]. Journal of Finance, 2004,59(1):65-105.

[27]CAMPBELLL J, LETTAU M, MALKIEL B, et al. Have Individual Stocks Become More Volatile? An Empirical Exploration of Idiosyncratic Risk[J].Journal of Finance, 2011,56(1):1-43.

[28]NGUYEN P. Corporate Governance and Risk-taking: Evidence from Japanese Firms[J].Pacific-Basin Finance Journal, 2011,19(1):278-297.

[29]FACCIO M, MARCHICA M T, MURA R. Large Shareholder Diversification and Corporate Risk-taking[J].Review of Financial Studies, 2011,24(11):3601-3641.

[30]BOUBAKRI N, COSSET J C, SAFFAR W. The Role of State and Foreign Owners in Corporate Risk-taking: Evidence from Privatization[J].Journal of Financial Economics, 2013,108(3):641-658.

(责任编辑 游旭平)

Mercantile Culture, Risk Taking and Firm Value

SU Kun

(SchoolofManagement,NorthwesternPolytechnicalUniversity,Xi’an710072,China)

The research on corporate finance issues from the perspective of institutionality, especially informal institutionality, is an emerging direction of today’s academic research. Using a corporate-level dataset of the listed companies in Shanxi, Shaanxi, Zhejiang and Jiangsu over the period of 2006-2012, from the perspective of informal institutionality, culture, this paper studies the impact of mercantile culture on corporate risk taking and the difference of the impact in the companies of different types of ownership property, and further investigates the economic consequence of corporate risk taking. The results show that: the listed companies affected more strongly by the mercantilist culture have a higher level of risk taking than the other listed companies. Compared with non-state owned companies, the impact of mercantile culture on corporate risk taking in state owned companies is relatively smaller. From the economic consequence of risk taking, the improvement of corporate risk taking is conducive to enhance firm value. This paper enriches and expands the related research on institutional environment and corporate risk taking, and it also provides important implications for better understanding the important value of traditional culture in today’s economic and social life and for the companies to value the risky investment.

risk taking; mercantile culture; firm value

2016-10-08

国家自然科学基金(71402141);教育部人文社会科学研究青年基金(14YJC790103);中国博士后科学基金项目(2015M582705,2016T90943);陕西省博士后科研项目资助(2016BSYDZZ47)

苏坤,男,西北工业大学管理学院副教授,博士,主要从事财务管理、公司治理研究。

F270

A

1009-1505(2017)01-0089-09

10.14134/j.cnki.cn33-1337/c.2017.01.013