利率市场化下严格通胀制与灵活通胀制的政策效应分析

2017-02-15何帮强胡小文

何帮强,胡小文

(1.浙江工商大学 统计与数学学院,浙江 杭州 310018;2.安徽师范大学 经济管理学院,安徽 芜湖 241000)

利率市场化下严格通胀制与灵活通胀制的政策效应分析

何帮强1,胡小文2

(1.浙江工商大学 统计与数学学院,浙江 杭州 310018;2.安徽师范大学 经济管理学院,安徽 芜湖 241000)

文章以新凯恩斯理论模型为基础,通过引入价格粘性,在动态随机一般均衡的框架下,对利率市场化下严格通胀目标制和灵活通胀目标制的政策效应进行分析。通过推导、校准、估计和模拟分析新凯恩斯DSGE模型,在利率市场化过程中分析和比较影响严格通胀目标制和灵活的通胀目标制。本文认为在利率市场化进程中:面对技术冲击,严格通胀目标制调控使得产出的波动较小,但通胀的波动较大;面对货币政策冲击时,灵活通胀目标制更有利于短期内较大幅度调控产出和控制通胀;从损失函数的角度来看,严格通胀目标制调控的损失较小。即严格通胀目标制调控下央行的损失函数较小,但是灵活通胀目标制调控更有利于短期内较大幅度调控产出和控制通胀。

动态随机一般均衡;利率市场化;严格通胀目标制;灵活通胀目标制;损失函数

一、 引 言

随着利率市场化的进行,货币供给的可测性、可控性和相关性都逐渐降低。我国货币供给目标制的适用性会逐渐降低,急需建立起其他的货币政策目标制,而通胀目标制是其中的一个选择。自20世纪90年代初新西兰采用通胀目标制作为货币政策框架以来,已有越来越多的发达国家和新兴市场国家开始采用这种新的货币政策制度。通胀目标制也成为近年来经济学家关注最多的,同时也是最受推崇的货币政策目标规则。

斯文森将通货膨胀目标制分为两类,一类是严格通货膨胀目标制,即中央银行目标函数中不包括产出稳定目标;另一类是灵活通货膨胀目标制,即中央银行不仅考虑稳定通货膨胀,还考虑稳定产出。Mishkin和Posen(1997)[1]指出,实行通货膨胀目标制可以提高货币政策的透明度和可信度,巩固中央银行反通货膨胀的成果;Sevesson(1997)[2]认为,通货膨胀目标制解决了货币政策的动态非一致性问题,并且降低了通货膨胀的波动,采用有弹性的通货膨胀目标制还能起到稳定产出的作用。Mishkin(2000)[3]也持相同的观点,他认为实行通货膨胀目标制的国家显著地降低了通货膨胀率以及通货膨胀预期。而Ball & Sheridan(2004)[4]的研究却表明,没有明显的证据能说明通货膨胀目标制可以改善宏观经济的运行,比较了15年来通货膨胀目标国和非通货膨胀目标国的通货膨胀表现,认为绝大多数通货膨胀目标国在使实际通货膨胀趋近目标通货膨胀率方面是成功的。Goncalves和Salles(2005)[5]还提出,采用通货膨胀目标制后增长率波动的下降,并非源于通货膨胀目标制下的弹性汇率制,采用通货膨胀目标制的国家,其经济绩效和货币政策效率都劣于美国和德国等非通货膨胀目标国。国内有关通胀目标制的研究多集中考察中国当前环境下使用通胀目标制作为货币政策规则是否合适,并且主要是理论描述分析为主。一些学者并不支持当前情况下实施通胀目标制,如胥小彤,杨玉梅(2006)[6],陈利平(2007)[7],陆军等(2012)[8],张雪兰,徐水安(2008)[9]等。但也有学者建议,应对我国的货币政策调控方式做出调整,采用通货膨胀目标制的货币政策框架。如卢宝梅(2009)[10],袁媛,向雪梅(2008)[11],李晨保,孙永权(2009)[12],张晶,刘雪静(2011)[13]等。而本文的研究视角不同,主要基于利率市场化背景分析严格通胀目标制和灵活通胀目标制的政策效应;并且运用目前宏观经济分析的前沿工具—动态随机一般均衡模型[14]作为政策分析工具。

中国正在进行利率市场化改革,在此背景下研究通胀目标制的政策效应,尤其是比较不同通胀目标制规则下的政策效应方面的研究较少。本文的主要工作正是基于此。运用动态随机一般均衡模型,分析利率市场化背景下严格通胀目标制和灵活通胀目标制调控的宏观经济政策效应,主要从政策冲击、非政策冲击和央行损失损失函数三个角度来比较两种目标制下的政策效应。

需要说明的是,本文的分析是通过利率市场化进程中长期利率上升通过影响经济主体的微观行为来建模分析和模拟,比较不同通胀目标制下的政策效应。这主要是因为:(1)由于存款利率长期处于管制状态,因此大多利率低于市场均衡水平。取消管制初期,大多数国家和地区存款利率总体水平都有不同程度的上升并且利率的波动加剧。根据一项存款利率市场化改革对利率水平影响的研究表明,在名义利率资料比较完整的20个国家中,15个国家名义利率上升,仅有5个国家名义利率下降;在实际利率资料比较完整的18个国家中,有17个国家实际利率均有不同程度的上升,只有1个国家的实际利率出现下降。(2)中国目前的情况来看,短期内出台宽松的货币政策的可能性不大,存款利率市场化导致实际利率上升的概率大。

本文接下来的内容安排如下:第二部分模型构建;第三部分对模型进行参数校准和稳态分析,说明利率市场化对经济的结构调整;第四部分为脉冲响应分析和损失函数分析;第五部分为结论。

二、 模型构建

(一) 居民最优行为

(1)

(2)

(3)

(4)

合并(1)(2)得到消费和闲暇之间的替代关系:

(5)

合并(1)(3)得到当期消费和未来消费的欧拉方程:

(6)

结合(1)(4)式子同样得到有关消费的欧拉方程:

(7)

其中(5)式子也可以理解为劳动供给方程,该方程表明,实际工资越高,劳动供给量越多;实际工资越高,当期消费越多。(6)为家庭问题的跨期一阶条件,它反映了家庭在当前消费和未来消费之间的选择,表明在通胀稳定的情况下,期末名义存款利率上升会抑制当期消费,增加未来消费。(7)反映了期末资本回报率提高会导致居民减少当期消费,增加未来消费。

(二) 企业部门最优行为

我们引入一个在中间产品领域存在垄断竞争的基本模型。这种模型的例子还可见于Blanchard和Kiyotaki(1987)[15]、Ball和Romer(1991)[16]和Walsh(2010)[17]。

2. 中间产品企业。假定中间投入产品的生产是垄断竞争的,垄断竞争的中间投入品生产企业生产有差别的中间投入品,它们有同样的生产技术,其生产函数为:

(8)

其中ki,t-1,nit分别为生产中间产品所使用的资本和劳动力,zt为技术水平。

中间品厂商为了选择最优的定价和要素需求,需要拆分为两步来考虑:成本最小化和最优定价。

假定所有中间品企业面临的工资率和资本边际成本相同,企业的总实际成本最小化:

(9)

从上面式子可以看出,由于所有的企业在同一期面对相同的工资、租金和技术,因此所有企业在同一期的边际成本是相同的。

将需求函数和成本函数代入,并通过一阶求导得到能够最优化价格的中间企业将价格定位:

(10)

(三) 政府

三、 模型参数校准和模型稳态分析

(一) 模型参数校准

不失一般性设定外生技术水平冲击稳态值为1。在稳态通胀等于1的情况下稳态名义利率等于稳态实际利率,用样本期内的名义存款利率扣去通胀率再取平均值(谢平,罗雄,2002[23];陆军和钟丹,2003[24])得到稳态利率为1%。综合已有学者的研究成果,虽然对弹性系数的估计结果各不相同,但是其估计出的资本产出弹性一般都在0.5~0.8之间,而多数估计是在0.6~0.7之间,本文取0.6。物质资本折旧率的年度值大多设定为10%(龚六堂,谢丹阳,2004[25])等对应的季度值为2.5%。大多数国内外文献将mc取值为0.91(Gilchrist和Saito,2006[26]),国内学者基本做此设定,如刘斌(2008)[27]等。φ为闲暇与消费的替代系数,设定为1,价格前向性概率ζ分别为0.25。参考泰勒选择φπ为1.5.各个冲击的自回归系数为0.8。根据斯文森将通胀目标制分类,本文认为φy为0表示严格通胀目标制,意味着中央银行制定货币政策时只考虑稳定通胀不考虑稳定产出;而φy为0.5(和泰勒教授取值一致)为灵活通胀目标制,意味着中央银行制定货币政策时不仅考虑稳定通胀而且考虑稳定产出。部分参数校准值如表1所示。

表1 模型部分参数校准值

(二) 模型稳态求解

从通胀的定义可以看出稳态时通货膨胀π=1,结合式(10)得到:

(11)

四、 模型数值模拟和脉冲响应分析

(一) 模型数值模拟

要分析利率市场化背景下不同货币政策目标制下的政策有效性问题,就需要分析利率市场化对消费占比和投资占比的影响,下面进行有关模拟。

本论文根据模型参数值及稳态方程计算出在不同名义存款利率水平下的宏观经济稳态水平(见表2)。根据表2的结果我们得到:利率市场化后,随着稳态名义存款利率上升的上升,长期宏观效果主要体现在以下几个方面:(1)名义存款利率上升可以提高企业资本边际成本;(2)名义存款利率上升通过提高企业资本边际成本降低投资占GDP比重,提高消费占GDP比重,这有利于我国宏观经济结构调整。综合以上可得:利率市场化能够改善经济结构,提升居民消费占比,降低投资占比。

表2 不同名义存款利率水平下模型稳态水平

(二) 脉冲响应分析

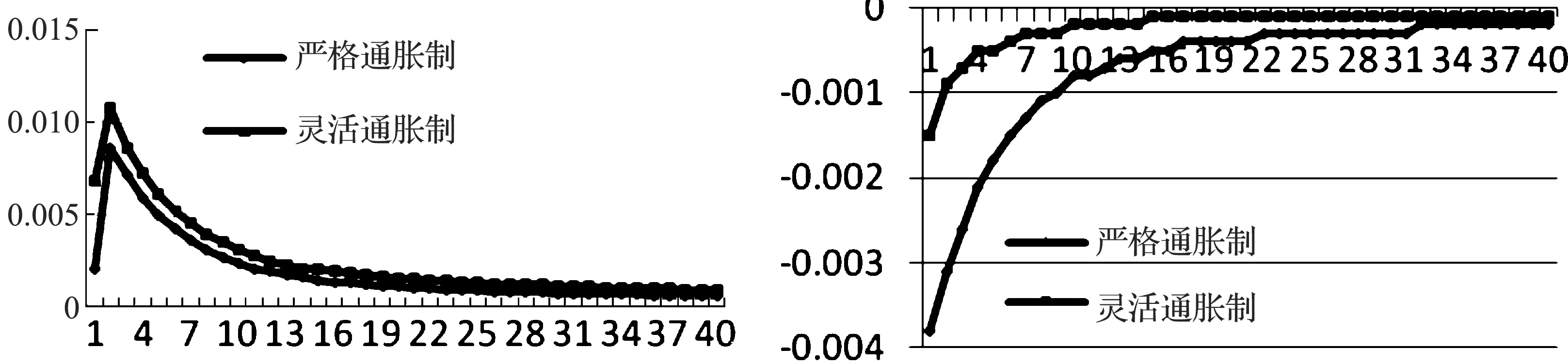

下面只给出利率为1%时,严格通胀制和灵活通胀制的脉冲响应模拟结果。其他利率情况下的结果类似,这也说利率的上升并没有改变两种目标制的政策效应的比较分析结论。

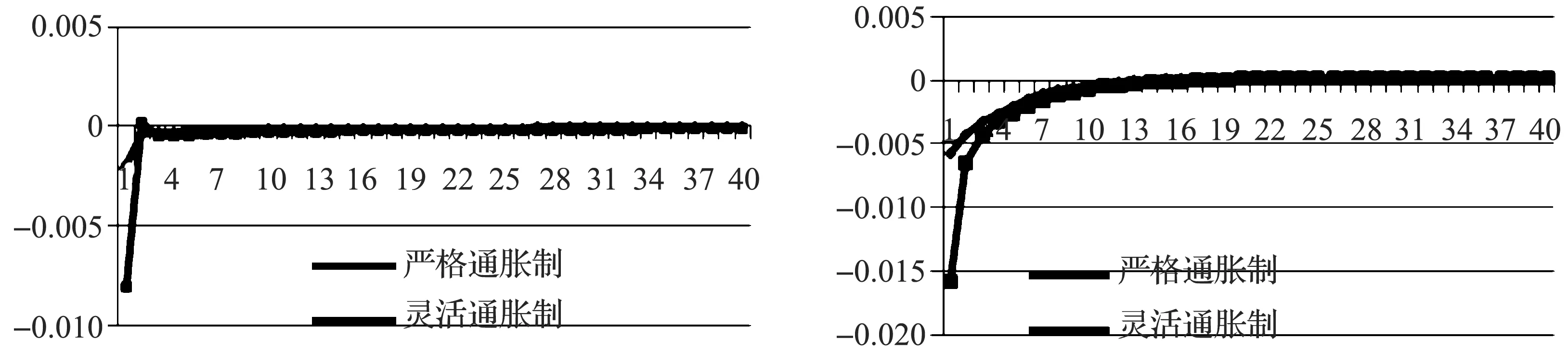

图1 产出和通胀对一个百分点技术冲击的脉冲响应

面对非货币政策冲击,中央银行会选择一种使得宏观经济波动最小的货币政策工具,因为较小产出和通胀波动意味着更小的社会福利损失。从图1来看,严格通货膨胀目标制调控使得产出的波动要小,而灵活通胀目标制调控使得通胀的波动要小。

图2 产出和通胀对一个百分点货币政策冲击的脉冲响应

从货币政策调整的冲击效应看,合意的货币政策工具往往能够在最短时间内发挥最大的政策效应。从图2来看,灵活通胀目标制调控能够在较短时间内并且较大幅度的抑制产出扩张和通胀上升,因此仅从货币政策的冲击效应角度看,灵活通胀目标制优于严格通胀目标制。

(三) 中央银行损失函数

表3 不同目标制下的损失函数比较

五、 结 论

利率市场化进程中通胀目标制的适用性分析问题,对我国政府而言重要性不言而喻,目前仍然缺乏必要的相关研究。为此,本文以新凯恩斯理论模型为基础,通过引入价格粘性,在动态随机一般均衡的框架下,对利率市场化下严格通胀目标制和灵活通胀目标制的适用性进行分析。

通过严格的理论推导、校准、估计和模拟分析,本文可以得到如下几点主要结论:一是在面对技术冲击,严格通胀目标制调控使得产出的波动较小,但通胀波动较大;二是利率市场化进程中,面对货币政策冲击时,灵活通胀目标制更有利于短期内较大幅度调控产出和控制通胀;三是从损失函数的角度来看,严格通胀目标制调控的损失较小。

以上结论可知,在利率市场化进程中不能简单地判断严格通胀目标制和灵活通胀目标制孰优孰劣。严格通胀目标制调控下央行的损失函数较小,但是灵活通胀目标制调控更有利于短期内较大幅度调控产出和控制通胀。

由于本文灵活通胀目标制中只考虑到产出的调控,在此基础上考虑汇率,资本流动是未来的一个研究方向。

[1]MISHKIN F S, POSEN A S. Inflation Targeting: Lessons from Four Countries[R].National Bureau of Economic Research, 1998.

[2]SVENSSON L E. Open-economy Inflation Targeting[J].Journal of International Economics, 2000,50(1):155-183.

[3]MISHKIN F S. Inflation Targeting in Emerging Market Countries[R].National Bureau of Economic Research,2000.

[4]BALL L M, SHERIDAN N. Does Inflation Targeting Matter?[M].Chieago:University of Chicago Press, 2004:249-282.

[5]GONCALVES C, SALLES J M. Inflation Targeting in Emerging Economies: What do the Data Say?[J].Journal of Development Economics, 2008,85(1):312-318.

[6]胥小彤,杨玉梅.通货膨胀目标制在中国的适用性分析[J].经济与管理,2006(6):37-40.

[7]陈利平.通货膨胀目标制并不能解决我国货币政策低效率问题——一个基于政策时滞和扰动冲击的研究[J].经济学季刊,2007(4):1116-1126.

[8]陆军,刘威,李伊珍.开放经济下中国通货膨胀的价格传递效应研究[J].世界经济,2012(3):3-23.

[9]张雪兰,徐水安.通货膨胀目标制是现阶段我国最优货币政策选择吗?——基于损失函数及先决条件的分析[J].财贸经济,2008(8):44-49.

[10]卢宝梅.汇率目标制、货币目标制和通货膨胀目标制的比较及其在我国的应用的探讨[J].国际金融研究,2009(1):69-79.

[11]袁媛,向雪梅.通货膨胀目标制度在我国实施的可行性分析[J].技术经济与管理研究,2008(6):103-105.

[12]李晨保,孙永权.中国采用货膨胀目标制的条件研究[J].经济经纬,2009(4):24-27.

[13]张晶,刘雪静.从中间目标选择看通货膨胀目标制在当前中国的可行性[J].财贸经济,2011(9):39-46.

[14]刘斌.动态随机一般均衡模型及其应用[M].北京:中国金融出版社,2010.

[15]BLANCHARD O J, KIYOTAKI N. Monopolistic Competition and the Effect of Aggregate Demand[J].The American Economic Review, 1987,77(4):647-666.

[16]BALL L, ROMER D. StickyPrices as Coordination Failure[J].American Economic Review,1991,81(3):539-552.

[17]WALSH C E. MonetaryTheory and Policy[M].New York:Massachusetts Institute of Technology Press, 2010.

[18]CALVO G A. Staggered Prices in a Utility-maximizing Framework[J].Journal of Monetary Economics, 1983,12(3):383-398.

[19]GALI J, GERTLER M. Inflation Dynamics: A Structural Econometric Analysis[J].Journal of Monetary Economics, 1998,44(2):195-222.

[20]张屹山,张代强.前瞻性货币政策反应函数在我国货币政策中检验[J].经济研究,2007(3):20-32.

[21]李成,王彬,马文涛.资产价格、汇率波动与最优利率规则[J].经济研究,2010(3):91-103.

[22]郑挺国,刘金全.区制转移形式的“泰勒规则”及其在中国货币政策中的应用[J].经济研究,2010(3):40-52.

[23]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3):3-12.

[24]陆军,钟丹.泰勒规则在中国的协整检验[J].经济研究,2003(8):76-93.

[25]龚六堂,谢丹阳.我国省份之间的要素流动和边际生产率的差异分析[J].经济研究,2004(1):45-53.

[26]GILCHRIST S, SAITO M. Expectations, Asset Prices, and Monetary Policy: The Role of Learning[R].National Bureau of Economic Research, 2006.

[27]刘斌.我国DSGE模型的开发及在货币政策分析中的作用[J].金融研究,2008(10):1-21.

(责任编辑 何志刚)

Analysis on the Policy Effects of Strict Inflation and Flexible Inflation in Interest Rate Liberalization

HE Bang-qiang, HU Xiao-wen

(1.SchoolofStatisticsandMathematics,ZhejiangGongshangUniversity,Hangzhou310018,China; 2.SchoolofEconomicsandManagement,AnhuiNormalUniversity,Wuhu241000,China)

This paper analyzes the policy effects of interest rate liberalization under strict inflation targeting and flexible inflation targeting, which is based on the new theory of Keynes model and the introduction of price stickiness in the framework of dynamic stochastic general equilibrium. By building, calibrating, estimating and simulating a new Keynesian DSGE model, we analyze and compare the effect of strict inflation targeting and flexible inflation targeting in the process of the interest rate liberalization. Research results show that, first of all, the strict inflation targeting regulation makes the output volatility smaller and the inflation volatility greater in face of technology shocks. Secondly, the flexible inflation target system is more conducive to controlling output and inflation in the short period when facing monetary policy shocks. Finally, the control of the strict inflation target is less from the point of view of the loss function. In other words, the central bank’s loss function under the control of the strict inflation target system is small, but the flexible inflation targeting system is more conducive to controlling output and inflation in the short period.

dynamic stochastic general equilibrium; interest rate liberalization; strict inflation targeting; flexible inflation targeting; loss function

2016-11-16

浙江省自然科学面上基金项目(Y15G030009);安徽省高校人文社科重点项目(SK2015A361);安徽省高等教育提升计划科学研究一般项目(TSKJ2016B09)

何帮强,男,浙江工商大学统计与数学学院博士生,主要从事经济统计研究;胡小文,男,安徽师范大学经济管理学院副教授,主要从事宏观经济研究。

F832

A

1009-1505(2017)01-0066-08

10.14134/j.cnki.cn33-1337/c.2017.01.010