上市公司发展的十大事实

2017-02-14王宏淼

◎王宏淼

上市公司发展的十大事实

◎王宏淼

基于中国社科院经济所课题组以及社科院上市公司研究中心对2015年和2016年我国上市公司发展的年度跟踪和研究,本文归纳了当前我国上市公司的“十大事实”,以此为缩影折射出我国经济放缓中的“冰火两重”状态。突破我国宏观困局的根本,须“破垄断、挤泡沫、防风险”,也须 “改制度、松束缚、促创新”,惟有“破”与“立”结合,才能走出困境,拓展我国经济新的增长空间。

上市公司;债券;房地产

2015-2016年我国上市公司呈现净资产收益率整体趋低状态,高创值能力上市公司不断减少,风险不断累积;传统经济式微与新经济一枝独秀,工业部门的产能过剩与中高端服务业的有效供给不足并存,整体经济正处于艰难的调整和转型升级之中。

2015-2016年上市公司发展的十大事实

1.经济增速与上市公司的业绩同步下滑

近年来,上市公司净利润的同比增长率与GDP增速呈现出一致走势(见图1),甚至比GDP减速降得更快。最值得警惕的是“沪深300”净利润的同比增长率在2015年出现了负增长。经济增长与微观企业发展都处于适应经济减速进入新常态的过程中,这是当前我国经济困局的一个最突出表现。

2.上市公司的净资产收益率下滑严重,已无法弥补融资成本

非金融上市公司的净资产收益率(ROE)自2001年以来不断提高,2007年达到峰值15.6%之后,总体呈下降趋势,2015年降到6.8%,如果扣除“非正常损益”后只有4.5%。按照5%的名义融资成本,再加上生产价格指数(PPI)通缩,实际利率就相当高了,导致净资产收益率无法弥补融资成本。按金融加速器原理,当企业净资产收益率低于融资成本后,就会出现上市公司变卖资产或者作为债权人收吃利息等行为,以此来勉强维持净资产收益率水平。从上市公司的总资产收益率(ROA)和净资产收益率(ROE)两者的走势看,基本是同步的,但最近几年ROA与ROE走势有所收敛或靠拢。这说明上市公司近年来债务杠杆大幅攀升,但它的边际收益、边际产出已经明显递减,举债的效率在降低。而ROA和ROE下滑的影响因素主要在于实际利率和实际税率的增高,融资成本率的增高,利息保障倍数的降低,营运效率降低等,这些影响因素大部分来自于外部环境,仅凭上市公司自身是无法消除的。

图1 经济增长与上市公司业绩增长同步下滑(%)

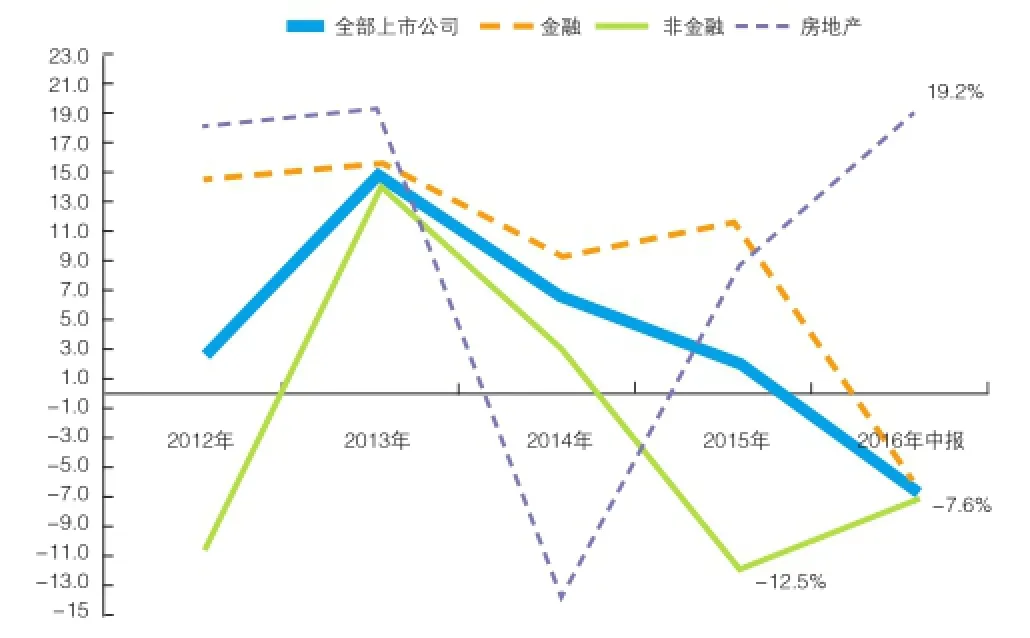

3.2015年以来部分区域房价的再次上涨、房地产业的快速扩张,与非金融上市公司近年来普遍不景气、净利润负增长的情况形成鲜明对比

2011年房地产上市公司占非金融上市公司净利润的比重是8.28%,2013年达到11.52%,2014年由于股市上涨的资产替代效应、国家调控等原因,这一比重有所下降,但是2015年反弹到历史的最高点12%。从净利润的同比增速看,房地产呈明显的“V”字形,在2014年增速下滑后,2015年加速回升,2016年上半年房地产上市公司的净利润增长已经达到19.2%。而非金融上市公司2016年上半年净利润的增长是-7.6%,与房地产类上市公司相比反差较大(见图2)。

图2 净利润同比增长:房地产上市公司实现逆袭(%)

4.上市公司净利润向金融业尤其是银行业集中的趋势明显

2011年金融业上市公司的净利润为1.03万亿元,占全部上市公司的比重为52.6%,近些年仍处上升走势。2015年金融业上市公司实现净利润1.66万亿元,占全部上市公司的比重已经达到了2/3。在我国经济增速放缓、银行业绩下滑的情况下,上市公司利润却向银行更加集中。

5.房地产和钢铁行业上市公司的资产负债率仍然处在高位,并且还在上升

截至2016年6月底,通过调查全部样本,近2400家上市公司总的资产负债率接近57%,比2015年仅降低0.09个百分点,负债率稳定有利于稳增长,但也说明“去杠杆”未见实质进展。房地产业和钢铁业的负债率近年一直上行,当前房地产业负债率已经接近80%,钢铁业负债率接近70%。房地产开发贷款是2016年上半年各家银行竞争的主要业务品种,且利率较基准利率下浮。其他一些主要行业,如汽车、化工行业的资产负债率微微反弹,农林牧渔和建材、机械设备行业有所下降,交通运输行业有所上升,电力行业一直下降,但是2016年上半年也有所抬头。

6.上市公司的货币资金沉淀明显增加

2016年二季度末,约2400家非金融上市公司的货币资金余额为3.8万亿元,比2015年年末上升了5.64%。除了企业投资动力不足持币观望外,另一重要的原因是股市疲软、房地产市场火热,个人把大量的资金转移投资房产,致使房地产公司账面的活期存款增加。在按揭贷款情况下,按揭款会由银行转到房地产公司的账户。2016年上半年个人购房贷款新增2.36万亿元,同比增加1.25万亿元;6月末房地产上市公司的货币资金余额是5000多亿元,比2015年底增加888亿元,增长了18.6%,占全部上市公司的比重是15%,在各行业中占比最大。2016年出现了狭义货币M1和广义货币M2之间增长速度大幅偏差,也就是M1和M2“剪刀差”的问题,现金与活期存款增长速度一度达到25%。M1的激增,与房地产市场火热带来的房企货币资金增加,以及企业投资意愿下降分不开。

7.不良贷款率上升,风险已波及上市银行

2015年16家上市银行净利润的平均增速有所下滑,不到6%,五大银行的增速约0.8%,接近于“零增长”,2016年也未有实质性好转。其中有两大原因:一是由于央行2014年以来的几次降息,利差收窄。二是拨备覆盖率下降,历史上最高达到275%,现在已经降到150%,债务风险已经向银行蔓延,2012年四季度以来商业银行的不良贷款率、不良贷款余额双升,到2015年末,16家上市银行不良贷款总额为9942亿元,同比增长近50%,占全国商业银行不良贷款总额的78%;16家上市银行不良贷款率平均为1.47%,较全国平均水平低20个基点,但较2014年大幅上升34个基点。2016年上市银行的不良贷款率继续攀升,源头重灾区主要是制造业和零售业,个人、企业的加杠杆也蕴含着比较大的潜在债务风险。

8.债务证券已成为上市公司的主要融资方式,债券违约数量明显上升

2015年我国上市公司在证券市场融资接近3万亿元,其中3/4是通过债券市场来实现的,从国际比较看,债券市场的后续发展空间还很大。但我国债券市场的发展存在三大问题:一是关联国企、政府财政兜底的“刚性兑付”机制,助长了道德风险,也抬高了市场无风险资金定价。二是“五龙治水”的制度性分割问题一直未能得到解决,发改委、财政部、央行、银监会和证监会各管一摊,债券市场基础设施重复建设。长期以来的多种规则和多个市场并存,带来的不仅是制度性套利问题,也成为寻租性腐败根源。三是债券违约呈上升态势。据Wind资讯统计,2015年初到2016年10月底,发生了1.09万起债券负面事件(包括评级调低或展望负面、列入观察、推迟评级,交易商协会自律处分,联合发行人退出,兑付资金未及时到账,担保人代偿,兑付风险警示等情况),其中2016年1-10月有7475起(7-10月为3582起);债券违约,在2015年有22起,2016年1-10月50起。从行业上看,违约企业大多属于煤炭、钢铁和有色等产能过剩行业。从券种上看,2016年以来1年期以内的短期债务成为违约重灾区。根据最新统计,截至2016年12月15日共有88只债券发生违约,涉及到52家发行企业,违约规模达496.94亿元。

9.以新一轮的并购热潮和员工持股为信号,上市公司在内部和外部两方面积极寻求变革和突破

2014年我国上市公司并购热潮尤为突出,2015年上市公司共完成310起重大资产重组事件,规模超过过去四年的总和。2016年上市公司的并购重组交易共有1500多单,其中近1000单涉及到创新创业型上市公司,占比接近2/3。借壳上市转型成为上市公司更新血液的重要方式,如顺丰速运的借壳上市、海外上市公司的私有化回归等。虽然这当中不乏股价炒作、市值管理等动因,但是在经济调整时期,并购仍是一个比较积极和进取的信号。此外,2015年有365家上市公司开展了员工持股计划,对于公司改善管理、改善治理也有一定的激励作用。

10.上市公司仍然保持较快速的数量增长,尤其是中小微的挂牌公司增长迅猛,面向新经济以及创新型企业的多层次资本市场正在形成

值得关注的是新三板和区域股权交易市场。新三板挂牌公司目前达9000多家,申报中有1900多家,待挂牌的有210家。区域性的股权交易市场发展迅猛,截至2016年10月,挂牌公司约4.7万家,总资产4000多亿元。面向创新的多层次的资本市场网络正在形成。海外的中资概念股也从出走到回归。截至2016年7月,我国企业共有近500只股票在海外上市(含香港),同时中概股已有56家退市或者完成私有化的要约,不少寻求回归A股市场。

政策启示

基于年度跟踪归纳的上市公司十大事实,不难得出一些结论:当前的宏观格局是地产收益较高、金融分利,制造业却极为艰难,两者的裂口越来越大,风险也在不断地累积。上市公司业绩下滑、但区域权益市场扩张反映出我国整体经济正处于艰难的调整之中,传统增长方式式微,中小微创新创业型公司蓬勃发展,但新经济业态尚未成熟,工业部门的产能过剩与中高端服务业的有效供给不足并存。

因此,突破我国宏观困局的根本,必须将“破垄断、挤泡沫、防风险”与“改制度、松束缚、促创新”相结合。一方面要下定决心破除金融(银行)垄断,挤压房地产泡沫,清理“僵尸企业”,防范债务风险;另一方面要通过政府机构、事业单位与国有企业“三重改革”来降低制度成本和交易费用,突破生产关系对生产力发展的束缚,减少人力资本在低效部门的沉淀,释放经济增长潜力,激励大众创业与万众创新。惟有“破”与“立”结合,才能破解发展困局,拓展我国经济新的增长空间。

(作者单位:中国社会科学院经济所)

F830

A

10.13561/j.cnki.zggqgl.2017.01.009 ■ 编辑:张涵