英国上市公司在现金分红与股票回购间的选择研究分析

2017-02-04谢星

谢星

【中图分类号】G71 【文献标识码】A 【文章编号】2095-3089(2016)10-0255-02

一、股票回购的趋势

股票回购在近年来越来越受到全球的关注。Grullon和Michaely(2004)指出美国的工业企业用于股票回购的流动资金已经超过了现金分红。而在英国和加拿大也同样出现了股票回购大幅上升的趋势(Oswald和Yong,2004)。之前,日本、瑞典等国家是不允许股票回购,现在股票回购也允许在公开市场上买卖了。随着越来越多的国家对股票回购的开放,股票回购成为一种全球现象。相比之下,现金分红在很多国家都出现的减少的趋势。

本文将用英国上市公司作为样本来研究英国公司对于股票回购与股利选择的问题。大多数关于股票回购和现金分红的研究都是基于美国市场,很少拿英国公司作为研究样本,事实上英国的股票回购数量仅次与美国,此外英美两国有很多相似之处。例如,两国有着相似的公司法律制度和监管制度。另外,英国的法律规定,英国公司必须在年度报表中说明股票回购的数量和花费。因此拿英国公司作为样本是非常具有优势的。

二、股票回购与现金分红的比较

现金分红因为其自身的优势一直占股利政策中的重要位置。例如,公司可以通过派发现金分红来减少自由支配的现金从而减少管理层浪费公司资源的机会。现金分红的定期发放,暗示公司盈利能力好,成长性好,可以吸引公众投资者对公司的进一步投资。

然而随着股票回购的出现,现金分红的缺点日益暴露出来。与股票回购相比,现金分红有点“麻烦”,因为公司一旦减少或者停止发放现金分红,股民就会对公司的运营情况产生担忧,从而造成公司的股价下跌。相比之下,公司可以根据当年的具体运营状况来选择是否实施股票回购,以及股票回购的多少,因此股票回购对于公司来说是一种更为灵活的资本分配方式。此外,由于信息不对称造成公司的低股价,公司就可以通过股票回购向市场传递股价被低估的信息促使股价上涨,稳定公司的价格。另外,当公司负债率过低时,公司可以通过股票回购来进行资本机构的调整。公司可以用资金回购流通在外的股票,减少普通股股数,从而提高公司的负债率优化公司的资本结构。股票回购还有一个最重要的优势就是,股票回购可以减少恶意收购的发生。

三、英国公司派息政策的发展趋势

为了充分反映英国公司在回购与分红间的偏好选择,我们选用FTSE350上的公司从2002年到2011年的数据作为样本。我们剔除了保险公司、银行、公用事业企业等,我们的最终样本只有150家公司。我们选择的研究变量主要有:

1)MV:每年年末公司普通股的市场价值

2)EARN:扣除利息及税项前盈利

3)RP:用于股票回购的费用

4)DIV:每年年末用于现金分红的费用

5)DEBT:每年年末的总负债

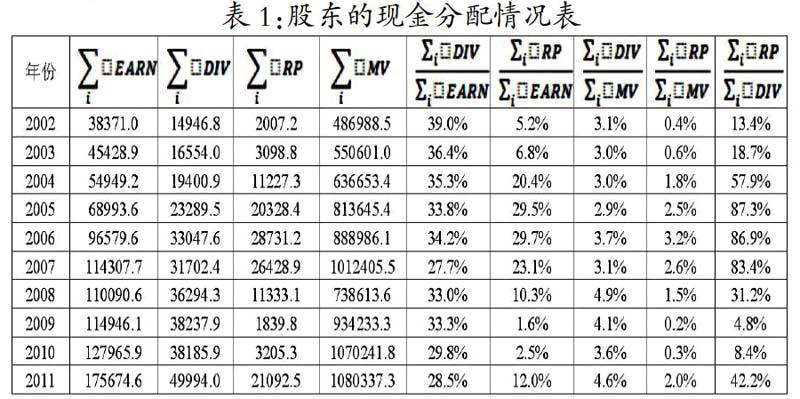

表1反映了每年股东的现金分配情况。在2002年,股票回购只占现金分红的13.4%,在2005年时这一比例达到了87.3%,在之后的两年一直维持86.9%和83.4%。这一数据暗示了股票回购成为了一种很重要的派息政策。然而,2008年的金融危机,很多英国公司搁置了股票回购计划,因此在那年股票回购的总额有了明显的下降。在2009年,股票回购仅占现金分红的4.8%,但是之后的几年后这一比率迅速反弹。

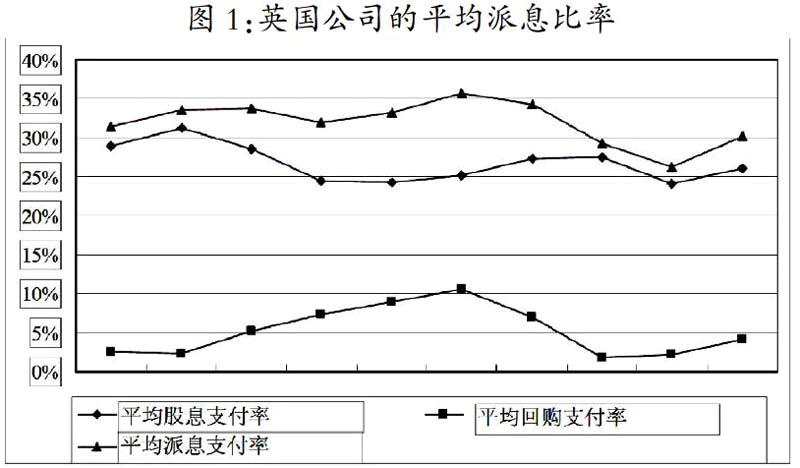

在图1中可见,股息支付率从2003年的31.2%下降到2011年的26.1%。平均回购支付比率从2002年的2.4%上涨至2007年的10.6%。但是由于受到金融危机的影响,这一比率在2009年由6.9%突然下跌到1.8%。在2009年之后,回购支付比率又逐步上涨。回购支付比率与股息支付比率基本上是此消彼长。而总的派息支付率(股息支付率+回购支付率)与平均回购支付率的趋势是一致的。

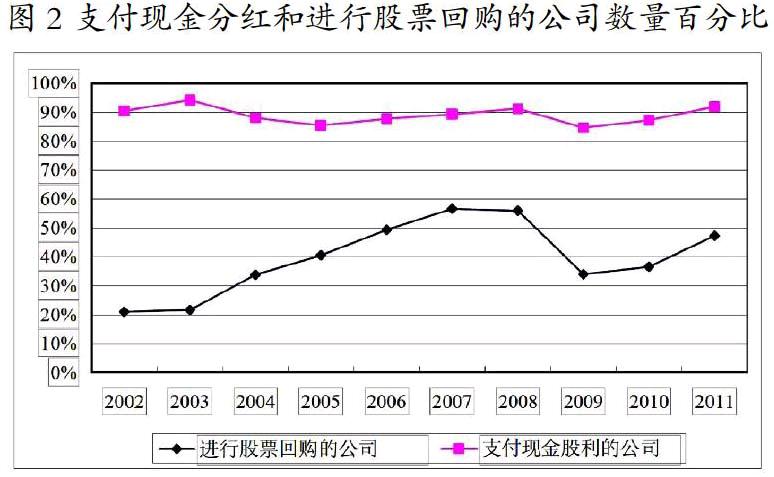

在图2中,将派息的公司分为两类。第一类是支付现金分红的公司,第二类是进行股票回购的公司,这两个类别中允许重叠。在图2种可见从2002年到2007年,进行股票回购的公司迅猛增长。进行股票回购的公司数量,每年以大约以40%的比率在递增。然而同样因为2008年金融危机的影响,这一比率从56%下跌到了34%,危机之后又上涨。相反支付现金分红的公司相对要稳定一下,从2002年到2011年一直维持在84%到95%。因此我们能够得出结论,英国大多数公司都会支付现金分红,而进行股票回购的公司只是在近几年才迅速增长。

四、公司对股票回购与现金分红的选择机制

公司哪些特征会决定公司派息政策?因为公司有很多种方法可以进行派息,因此我们在这边采用的是Kooli和LHer(2010)提出的多元Probit回归模型(MNP)来分析公司的哪些特征会影响公司的派息政策。

模型和数据Ui,j=Xiβj+εi,j

Ui,j是指公司i在采取了第j个选择获得的效用。Xi是一组1×K的向量,用来反映公司k个特征的解释变量。?茁j是指公司在采用第j个选择时的相关系数。εi1…εij是独立的误差项。当Uik>Uij(j)时,公司的决策者就会采用第k个选择。因此公司采用第k个选择时的概率就是:

因此我们通过多元正太分布来计算这一概率,同时,我们运用对数似然函数来估计系数βj。

公司派息的流动资金是用于分红还是股票回购,取决于公司的特征。本文运用的是Kooli和LHer(2010)提出的方法,因为我们只考虑公司的分红与回购政策,因此我们在此考虑了四种派息政策(没有派息,只有分红,只有回购,既有分红又有回购)。在MNP模型中,我们分别用应变量1,2,3,4代表没有派息,只有分红,只有回购,既有分红又有回购这四种情况。

考虑到市场价值,营业收入,稳定收入,负债情况会影响公司选择不同的派息政策,因此我们将其作为解释变量。另外,为了检验2007年至2010年的经济危机是否会影响派息政策,我们将这一因素设置为模型中的虚拟变量。

令Xi=[C,ln(MV)i,ROAi,σ(ROA)i,MB,D20XXi]一组向量作为解释变量。

ln(MV)是股票市场价值的对数

ROA是指折旧和摊销前的营业收入除以总资产的账目价值

σROA是ROA的标准差

MB是指总资产的账目价值加上股票的市场价值减去股票的账目价值,除以总资产的账目价值。

D20XXi=1如果出现经济危机,如果不出现经济危机则D20XXi=0。因此存在4个虚拟变量,D2007,D2008,D2009和D2010。

C是常数项。

为了充分地反映影响英国企业在派息政策上的选择,我们选择了FTSE350上150家企业从2002年至2011年的数据作为样本。

MNP回归分析

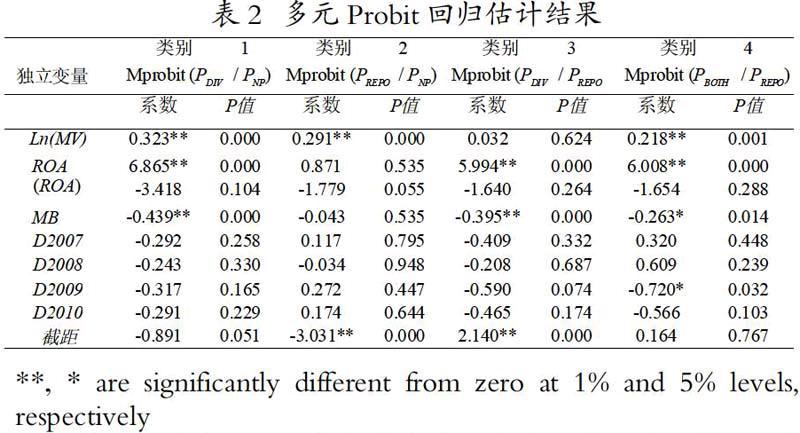

表2是MNP的回归结果。公司只能在四种派息政策中有且仅选取一种,公司选择A种派息政策而不是B中派息政策时是受哪些因素的影响。在此我们用MProbit()来进行回归分析。

类别1对比了只有分红和没有派息的两种派息政策。结果显示了公司越大,公司的营业收入越大更倾向于支付现金分红。公司负债越高,支付现金红利的概率就越小。这个结果与我们的预测是一致的。在类别二中,我们对比了只进行股票回购的和没有任何派息的公司。结果显示公司规模的大小会影响公司在不派息和回购间的选择,公司规模越大,进行股票回购的可能性就越大。在类别三中,我们对比了公司选择分红还是进行回购。但是我们得到的数据是不显著的,也就说明公司不论大小,在分红和回购间的选择是相似的。ROA和MB的系数为正,暗示了在英国,收入越高公司月倾向于支付现金红利。

将既有分红又有回购的公司与只进行股票回购的公司进行对比,我们发现,ln(MV),ROA和MB的系数在95%的置信区间里是显著的。也就是说明,当公司的收入越高,负债越低,越倾向于选择既分红又回购的派息政策。

与我们预测相悖的是金融危机的影响。除了2009年的虚拟变量,其他的虚拟变量在95%的置信区间里都是不显著的,也就是说明了2007年到2010年的金融危机并没有影响公司的派息政策。

五、结论

我们使用多元probit模型的分析了影响公司在红利和回购间选择的因素。结果显示采用回购的概率与公司的收益成正比与公司的负债水平成反比。

随着证券市场的不断改革和发展,股票的回购势必更加大行其道。对于上市公司来说,进行股票回购不再仅仅是进行调整股权结构,更多的会是用于调整资本结构和调节股价、防止敌意收购及配合员工持股计划建立股票激励制度等。因此对于一般公司,做出怎样的发布决策才能使公司效益最大化将值得我们进一步研究。

参考文献:

[1]Grullon, G. and R. Michaely (2004), “The information content of share repurchase programs”, Journal of Finance 59, 651-680.

[2]Oswald, D. and S. Young (2004), “What role taxes and regulation? A second look at open market share buy back activity in the UK”, Journal of Business Financial and Accounting 31, 257-292.

[3]M. Kooli, and J. F. LHer (2010), “Dividends versus Share Repurchases Evidence from Canada: 1985-2003”, The Financial Review 45, 57-81.

[4]Grullon, G. and R. Michaely (2002), “Dividends, share repurchases and the substitution hypothesis”, Journal of Finance 57, 1649-1684.

[5]Lintner, J., (1956), “Distribution of incomes of corporations among dividends, retained earnings, and taxes”, American Economics Review 46, 97-113.

[6]Ran, P. R. and T. Vermaelen (2002), “Regulation, Taxes, and Share Repurchases in the United Kingdom.” Journal of Business 75(2): 245-282.

[7]Oswald, D. and S. Young (2007), “Share requisitions, surplus cash, and agency problems” Journal of Banking & Finance 32(2008) 795-806.

[8]彭娟娟.(2006)股票回购信理论的研究,武汉理工大学硕士学位论文.