混合Copula模型选择及其应用

2017-01-24马梅卢俊香杜艳丽

马梅 卢俊香 杜艳丽

摘要: Copula函数是处理变量间相关结构的有力工具。特别在实际的金融领域中,变量间的相关结构往往比较复杂。如果用单个Copula函数来处理,具有一定的局限性。混合Copula(M-Copula)函数是把不同的Copula函数混合在一起,这样能够更好地描述变量间的相关结构。文章主要运用由Gumbel、Clayton和Frank组成的混合Copula模型对上证A指和成份A指的相依结构进行建模,采用非参数核密度方法估计边缘分布,然后用EM算法求出混合Copula函数的权重及相关参数,实证结果表明:混合Copula模型更能够准确地描述两个市场之间的相依结构,且两个市场的上尾相依关系要强于下尾的相依关系。

Abstract: Copula function is a powerful tool for handling the correlation structure between variables. Especially in the actual financial field, the correlation structure between variables is often more complicated. If you use a single Copula function to deal with the correlation, there are certain limitations. The mixed Copula function is mixed with different Copula functions, so that it can better describe the correlation structure between variables than the single Copula. The mixed copula model made of Gumbel、Clayton and Frank is applied to establish a model of dependence structure between Shanghai A-Shares Index and Syhthetical A-Shares Index in the paper. Firstly, Non-parametric kernel density method is used to estimate the distribution function of Copula, then in order to calculate the weight and the related parameters using EM algorithm. The results indicate that the mixed copula model can describe the dependence structure between two markets more accurately, and the dependence relation of upper tail of two markets is stronger than the dependence relation of lower tail.

关键词: 混合Copula函数;EM算法;相关性

Key words: the mixed Copula;EM;correlation

中图分类号:F830 文献标识码:A 文章编号:1006-4311(2017)01-0191-04

0 引言

随着金融市场的快速发展,金融资产的收益率序列呈现的分布越来越不规则。在现代金融市场研究的热点问题当中,金融资产间的相关性研究尤为重要,传统的相关性分析中,要求变量间的关系是线性的,但实际问题中,金融资产间大多都是非线性,非对称的。由于Copula函数的特点,近年来,许多研究者把它应用于研究金融市场相关性中,并取得很好的一定的研究结果。

Copula理论的研究出现在20世纪50年代,首次由Sklar提出[1],90年代后期才在金融方面取得快速发展. Nelsen[2]系统介绍了Copula函数的基本性质以及Copula函数的相关性研究。Rockinger[3]建立了Copula-GARCH模型并且对金融风险进行了分析,最终得到t-Copula能较好的描述金融变量之间的相关关系。之后,Nelsen[4]在2007年提出并且证明了两个不同的Copula函数的凸线性组合依然是Copula函数,这是构建Copula函数的一种新的方法,也是混合Copula理论的雏形。直到2011年,A.Shamiri[5]选用Cumbel和Clayton Copula函数进行线性组合得到一种新的Copula函数——混合Copula函数,并将此模型应用于度量金融随机变量间的尾部相关性,此时混合Copula函数模型得到应用。但国内Copula发展较晚,韦艳华[6]等人2004年才介绍了Copula理论并结合金融市场数据进行相关性分析,2008年,郝礼祥[7]构造出新的混合Copula模型,并与单个的比较,结果表明混合Copula函数能更好的改善VaR模型,降低失效天数。之后,庄丹琴[8],孟飞利用Genest和Rivest非参数估计法对构建的混合Copula模型进行参数估计,并通过贝叶斯理论的方法给出其权重。

现有文献在应用Copula函数时依旧多以单个Copula函数进行数据拟合,但考虑到实际金融数据的相关结构复杂,仅用一种Copula函数拟合可能会出现失真的情况,所以文章选用混合Copula函数模型,其中,它的参数越多,函数的选择空间越大,模型也就变得更加复杂,因此,构造的新的混合Copula模型更能较为全面地反映变量间的相关信息,在应用上也更加灵活。基于上述分析,本文的研究工作将围绕以下几个方面展开:第一,通过混合Copula函数刻画上证A股指数和成份A股指数的相依结构,描述变量间的非线性关系。第二,参数估计方面采用非参数核密度估计和极大似然估计进行单个Copula函数的参数估计,结合EM算法估计混合Copula函数的参数。

4 结论

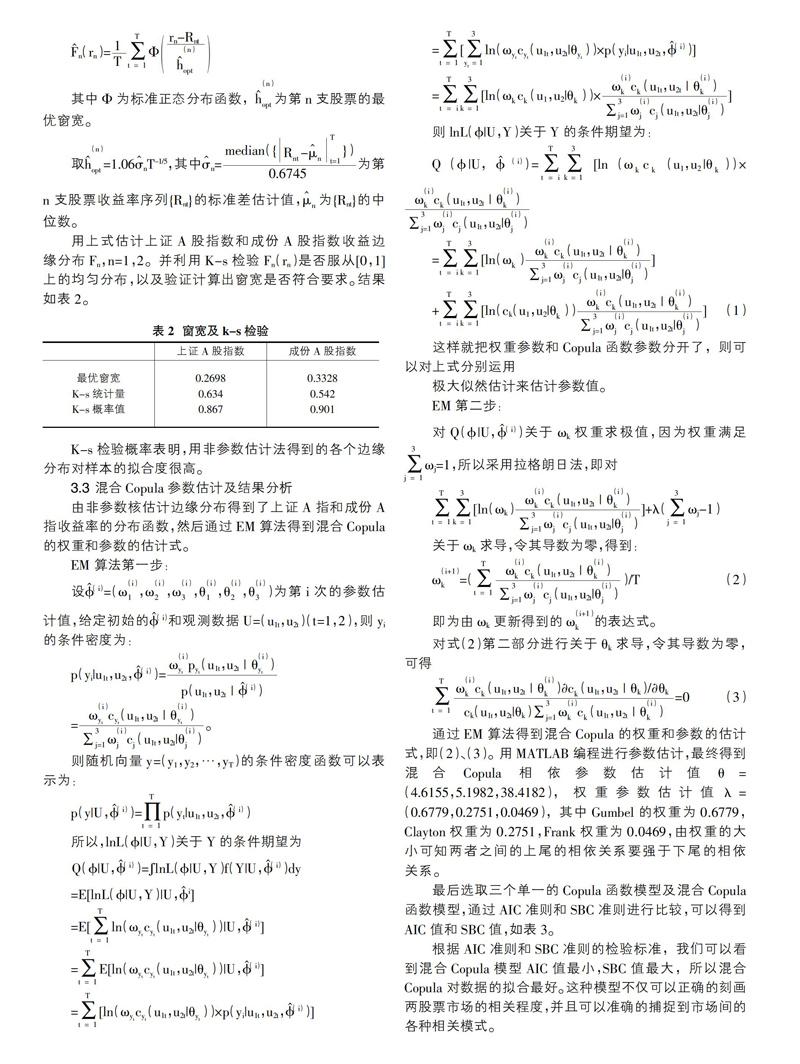

文章选用Gumbel、Clayton、Frank函数的线性组合构建新的混合Copula模型,并通过EM算法对混合Copula函数的权重及参数进行求解,其中Gumbel函数占的权重最大为0.6779,说明这两个市场的指数收益之间表现为上尾高、下尾低的较强的正相依结构,Clayton函数的权重为0.2751,说明这两市的下尾变化的相关性不容忽视,两个市场处于熊市时期时,会有同步增强的相依性。并将单一Copula模型与混合Copula模型进行对比,得到混合Copula对数据的拟合程度最好。

参考文献:

[1]SKLAR A. Fonctions de repartition an dimensions et leurs marges[J]. Publication de Iinstitut de statistique de Iuniversite de patis, 1959, 8: 229-231.

[2]NELSON R B. An introduction to copulas[M]. New York: Springer. 1999.

[3]ROCKINGER M, JONDEAU E. Conditional dependency of financial series: an application of copulas[J]. 2001.

[4]NELSEN R B. An introduction to copulas[M]. Springer Science & Business Media, 2007.

[5]SHAMIRI A, HAMZAH N A, PIRMORADIAN A. Tail dependence estimate in Financial market risk management: clayton-gumbel copula approach[J]. Sains Malaysiana, 2011, 40(8):927-935.

[6]韦艳华,张世英.Copula理论及其在金融分析上的应用[M]. 北京:清华大学出版社,2008.

[7]郝礼祥,程希骏.基于 Copula-VaR 方法对上证和深证的研究[J]. 中国科学院研究生院学报,2008,25(5):682-686.

[8]庄丹琴,孟飞.基于Bayes的混合Copula构造[J].安徽工业大学学报(自然科学版),2011,28(2):188-191.

[9]李智慧,陆涛,杨中林,等.基于Copula函数的中药有效成分群谱效分析[J].中国卫生计,2013,30(5):650-654.

[10]GENEST C, MACKAY J. The joy of copulas: bivariate distributions with uniform marginals[J]. The American Statistician, 1986, 40(4): 280-283.

[11]林宇,魏宇.沪深股市的风险测度研究[J].统计与决策, 2006,2006(12B):78-79.

[12]任仙玲,张世英.基于非参数核密度估计的Copula函数选择原理[J].系统工程学报,2010,1(25):35-42.

[13]李丹,谢民育,徐天群.基于半参数Copula模型的相依关系研究[J].金融理论与实践,2015,1:21-24.

[14]贾鹏.基于Copula方法的中国股票市场相关性研究[D]. 湖南:湖南大学,2013.

[15]张连增,胡祥.Copula的参数与半参数估计方法的比较[J]. 统计研究,2014(2):91-95.