新会计制度下学生培养成本核算问题探讨

2017-01-18丁田平

□丁田平

(山西金融职业学院山西太原030008)

新会计制度下学生培养成本核算问题探讨

□丁田平

(山西金融职业学院山西太原030008)

财政部2012年出台的《高等学校财务制度》和2013年出台的《高等学校会计制度》,要求高等院校实行内部成本管理,细化成本核算,这为高等院校核算学生培养成本带来了契机,本文按照新会计制度的要求,从开展高校学生培养成本核算的意义入手,细化高校学生培养成本的核算内容,提出高校学生培养成本的核算程序。

新会计制度;培养成本;核算内容;核算程序

《高等学校财务制度》和《高等学校会计制度》的实施为高校进行学生培养成本核算奠定了理论基础,在《高等学校财务制度》中明确提出高等学校应根据需要,进行精细化管理,逐步落实“内部成本管理”,2015年6月3日出台的《关于2015规范教育收费治理教育乱收费工作的实施意见》中也对年生均教育培养成本进行说明,要求“全面监审”。2017年1月1日即将执行的《政府会计准则---基本准则》为高校学生培养成本核算提供了制度保障。但高校学生培养成本的具体实施办法、细则并没有明确,因此,如何精准核算学生的培养成本,是当前高校财会工作者必须思考并设法解决的问题。

1 高校学生培养成本核算的意义

随着经济快速发展和高等教育体制不断完善,学生培养成本已经成为高校、政府、社会、家庭等各利益相关方关注的重点,对其研究也显得尤为迫切。

1.1 有利于高校加强财务管理,提高办学效益

一直以来,高校采用“以收定支、收支平衡”的预算模式,忽视经费使用效益和支出合理性,但随着高校规模扩张,竞争加剧,有限的办学资源不能满足培养优质人才的需求,迫使高校重新审视现实需求,努力提升资金使用效率。只有建立规范合理的成本核算体系,合理分配资源,才能达到办学效益最大化,引导学校完善自我积累、自我优化的良性办学机制,全面提升的高校的社会影响力。

1.2 有利于政府合理配置资源,宏观调控

高校虽已由过去政府包办转向自我发展,但政府的宏观把控必不可少。政府要为高校提供财政拨款,物价部门要制定合理的学费标准,教育主管部门对教育经费进行绩效考核分析,都离不开准确的成本核算信息。高校成本信息的提供为政府做出最优的资源配置起到至关重要的作用,使政府将有限的资源用在最合理的方面,达到最优宏观调控。

1.3 有利于社会监督办学过程,规范学校行为

目前高校存在着教育经费不足和教育资源浪费严重现象,许多高校在激烈竞争压力下,加大对基础硬件设施的重复购置,贷款总额不断飙升,造成现有教学设施利用率低下,行政管理机构臃肿等。实行成本控制,将成本核算信息公示于众,让社会去监督各个学校培养学生所实际耗费资源价值合理与否,进而规范学校行为,在全社会范围内建立公平合理的制约机制。

2 高校学生培养成本核算的内容

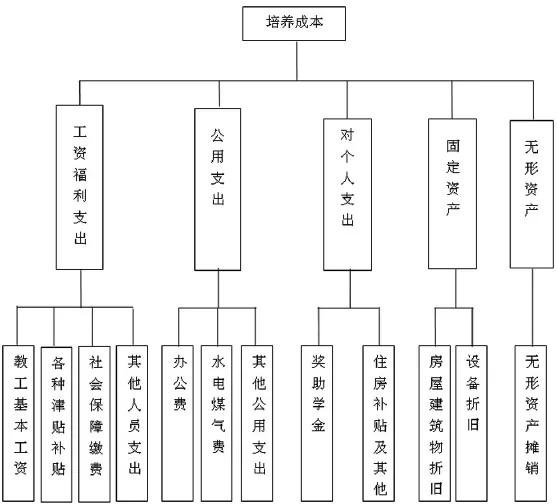

高校学生培养成本的核算是以货币为主要计量单位,运用专门的方法对以人为载体的教育产品所花费的各种费用进行分类、归集、汇总,得出计算期内为培养学生所发生的总成本和单位成本,以此作为考核学校财务管理水平和办学效率的一种管理活动。借鉴《高等学院培养成本监审办法(试行)》(简称监审办法)和新会计制度,高校教育培养成本的范围如上图所示。

该分类较全面的归纳了培养成本的内容,但其主要作用是为合理制定学费价格作指导,不能完全反映高校培养成本的实质内涵。本文在借鉴过程中剔除了不合理因素,如个人支出中离退休费和提供非学历教育产生的经营支出等。

3 高校学生培养成本核算的程序

3.1 制定成本核算原则

3.1.1 权责发生制原则。高校会计制度引入了权责发生制,明确规定“部分经济业务”采用权责发生制:凡属于当期的收入和费用,无论款项是否收付,均应计入当期,凡不属于本期的收入和费用,即使在本期取得和支付,也不得计入本期。将权责发生制与收付实现制结合运用于高校学生培养成本的经济业务中,有利于真实反映高校财务状况,准确计量各会计核算期间的收入与费用,达到完整核算学生培养成本目的。

3.1.2 相关性原则。高校发生的每笔经济业务应根据实际情况区分是否与核算学生成本有关,有关的支出计入培养成本,无关的支出不计入培养成本,避免造成一味夸大培养成本的现象。有关的培养成本按照是否与当期有关,分为当期培养成本和非当期的培养成本。

3.1.3 分类核算原则。高校在教育过程中发生的各种耗费种类繁多,为了更好的进行核算应将费用进行分类核算,便于进行合理规划,进而控制教育成本。计入当期的培养成本可以按经济科目划分,非当期的培养成本即间接费用可以按部门进行核算,如行政管理部门、教学辅助部门,按比例进行分摊归集。

3.2 确立成本核算对象

高校作为服务机构,以提供教育为遵旨,教育产品具有周期长、分布广、层次多的特点,想要正确归集和分配费用,必须合理确定核算对象。学生作为教育服务的接受者,理所当然的成为培养成本的核算对象。从培养类别看有文史、理工、综合、师范、医学、艺术等,从培养学历看有本专科、硕士、博士等,从培养年级看从三到五年不等,为此需要统计出各类别、各学历、各年级的毕业生人数,而各类别、各学历、各年级对教育资源的耗费是不同的,需要进行区别对待,分设项目管理,以此归集明细成本费用,最后得出学生培养总成本和生均成本。

3.3 划分成本核算期间

高等教育有其自身特点,高校经费主要来源于财政拨款,按照配比原则,高校培养成本费用应与投入经费匹配,高校财政补助收入以公历1月1日~12月31日核算期间,高校财务报表以公历年度为报告期间,因此学生成本核算也应以公历1月1日~12月31日作为成本核算期。

3.4 设置会计账簿

根据高等学校会计制度设置的高校财务账簿没有相关成本核算,需要增设单独的核算账户与高校财务系统并行。

3.4.1 设置会计科目,为成本信息披露做准备。培养成本按照相关性原则,把培养学生过程中发生的直接资金耗费计入直接成本,设置“培养成本”账户,借方核算与学生有关的各项费用,贷方核算毕业生的结转成本,期末余额反映在校生实际发生的费用,该账户按院系设置明细账,按经济科目分栏设置,包括教育薪资支出、学生资助费用、维持教育周转费用、教育资本维护、固定资产折旧和无形资产摊销、其他费用等项。如“培养成本——会计学院——审计系——教育薪资支出”;把培养学生发生的不能归属于具体对象的间接费用,如行政、后勤等管理部门为开展教学教研辅助活动中所发生的各项费用设置账户为“教学辅助成本”,借方核算与学生教学有关的间接费用,贷方核算按一定比例结转至“培养成本”的费用,结转后无余额。该账户按部门设置明细账,账内按高校会计的经济分类分栏设置,即:人员经费、公用经费、固定资产折旧和无形资产摊销。如“教学辅助成本——图书馆——公用经费”;设置“累计折旧”账户,用来核算固定资产转移到培养成本中的价值,贷方核算计提的折旧,借方核算报废固定资产已提折旧,余额在贷方表示使用中的固定资产的累计折旧。

3.4.2 归集费用到“培养成本”和“教学辅助成本”会计科目。一是教育薪资支出,以高校人员实际所属部门进行分类,属于院系工资按照全额进行归集到培养成本,属于教辅行政工资计入教学辅助成本。二是学生资助费用,按照学生实际收到奖助学金进行统计,全部归集培养成本。三是维持教育周转费用、教育资本维护按照当期发生实有数计入培养成本,其他公用经费计入教学辅助成本。四是固定资产折旧和无形资产摊销,如果使用部门为教学部门,按使用年限计提折旧额计入培养成本,如果使用部门为教辅和后勤部门,则计入教学辅助成本。

3.5 规范成本核算步骤

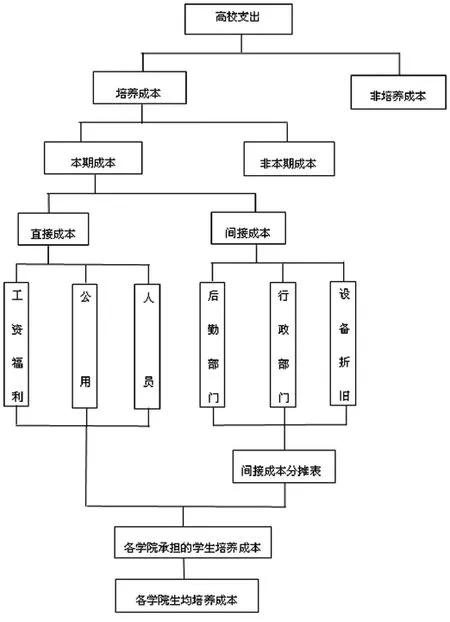

3.5.1 将高校各项支出按照是否为培养学生的耗费划分为学生培养成本和非学生培养成本,非培养成本的支出另外核算,不在本研究范围。

3.5.2 将学生培养成本按照权责发生制原则区分是否为本期应计项目分为本期培养成本和非本期培养成本。

3.5.3 将计入本期的培养成本按照有无归属对象分为直接成本和间接成本。直接成本按照高校会计准则规定的经济分类进行核算,间接成本指在保障、管理教学活动中发生的支出,按支出部门进行核算。

3.5.4 将间接成本按照监审办法规定,选用合理标准进行折算,可以为教师课程量标准,也可以为学生人数标准,编制间接费用分配表。考虑学生层次不同所产生的成本费用不同,采用先按学生培养类别核算,再按不同专业进行归集成本支出,把间接成本结转至培养成本,核算出院系学生培养总成本。

3.5.5 计算当期生均培养成本。由于各期学生所耗费的培养成本不同,所以计算生均成本时应根据需要,按照一定分配比例,培养总成本除以本专业各年级培养计划课时数得来。

4 完善高校学生培养成本的信息披露制度

现行的高校财务报表主要向主管部门报送,在报告中不涉及成本费用信息,对社会缺乏应有的披露成本信息的约束制度,不能向社会投资者、学校管理层、教育服务购买者传递培养成本的有用信息。为此,高校应根据成本报表使用者的需求,以学生培养成本信息报表单独对外披露培养成本信息,编制学生培养成本总表和生均培养成本报表,为信息使用者提供决策依据。

[1]傅藴英,张雪姣.跨级制度改革下高校教育成本核算研究综述[J].财会通讯,2012(2)下:26-28.

[2]张艺静,刘贵全.高校教育成本核算问题的进一步探讨[J].辽东学院学报,2013(4):119-126.

[3]杜驰.公认信息披露框架下高校教育成本核算改进研究[J].财会月刊,2014(8):06-09.

[4]李强,陈威燕.新公共管理视角下高校学生培养成本补偿研究[J].会计之友,2014(13):115-117. [5]韦德洪,李素云.高等学校学生培养成本核算研究述评[J].会计之友,2014(28):118-122.

[6]王小宁,杨昕烨.新制度下高校教育成本核算探讨[J].会计之友, 2014(30):92-96.

[7]韩宇骞.高校学生培养成本核算存在的问题及解决思路[J].会计之友,2015(6):42-43.

[8]李传霞.新会计制度框架下高校教育成本核算研究[J].金陵科技学院学报,2015.(6): 84-87.

[9]施英.高校教育成本核算问题探讨[J].财会通讯, 2015(11):127-128.

[10]刘钟敏,李端生.作业成本法与标准成本法的结合应用[J].财会月刊,2015(31):32-35.

[11]盛中民.高等学校成本管理研究[J].会计之友,2016 (13):65-67.

[12]马伟.高校成本核算探讨[J].财会通讯,2016(10): 122-123.

1004-7026(2016)15-0066-03

G40

A

10.16675/j.cnki.cn14-1065/f.2016.15.049

丁田平,女,山西原平人,1978年1月出生,硕士,讲师,山西金融职业学院。