财政项目库绩效评审路径探索

———以C地区财政专项项目库绩效评审为例

2017-01-18零点研究咨询集团

●零点研究咨询集团

财政项目库绩效评审路径探索

———以C地区财政专项项目库绩效评审为例

●零点研究咨询集团

为推动财政管理科学化、精细化,整合有限的财政资金,提高财政资金使用效益,项目库管理模式悄然兴起。体量庞大的项目库项目如何开展预算绩效管理成为提高项目库管理绩效的关键。本文拟通过剖析C地区财政专项项目库绩效评审的思路及做法,为开展项目库绩效评审提供实践参考。

项目库 绩效评审 绩效预算

近年来,C地区引入财政专项支出项目绩效预算,借助第三方机构的专家组对各项目预算进行事先评审,以项目的合规性、必要性、实用性、真实性为原则,通过对申请立项项目轻、重、缓、急程度的评价,明确应立项项目及资金安排。这一举措改善了C地区“重收入、轻支出”、“重分配、轻管理”、“资金分配重数量、轻效果”的现象,推动了C地区项目绩效预算工作逐步走向科学化、常规化、制度化。本文拟通过剖析C地区财政专项项目库绩效评审的思路及做法,为开展项目库绩效评审提供实践参考。

一、项目简介

2014年,C地区为推动新一轮财政绩效预算改革创新,建立2015-2017年财政专项绩效动态项目库,拟通过项目库管理,实现预算中长期编报规划和预算跨年度平衡。本次申报入库的财政专项共千余个,预算申报总金额超过100亿元,涉及143个单位,覆盖城市管理、行政管理、基建工程、教育、经济产业、民政医疗、农林水利、上缴债务、设备购置、信息化、宣传培训等公共管理领域。

与往年不同,C地区此次将预算编制分为申报入库和编制年度预算两个阶段,将过去部门预算集中编审时需分开兼顾项目依据、实施方案、资金安排、绩效目标等的工作流程优化为统一使用项目库进行管理。在申报入库时,通过材料审核、单位面谈和实地勘察等多种方式对申报项目立项必要性、实施方案可行性、预算编制合理性和绩效目标科学性进行综合评审。在此基础上,部门预算编制时只需对入库项目编制项目年度预算,提高预算编审的计划性和科学性。C地区拟通过对申报入库项目开展绩效评审,确定入库项目及预算金额,为后续开展项目库管理做好铺垫。

二、绩效评审流程及开展路径

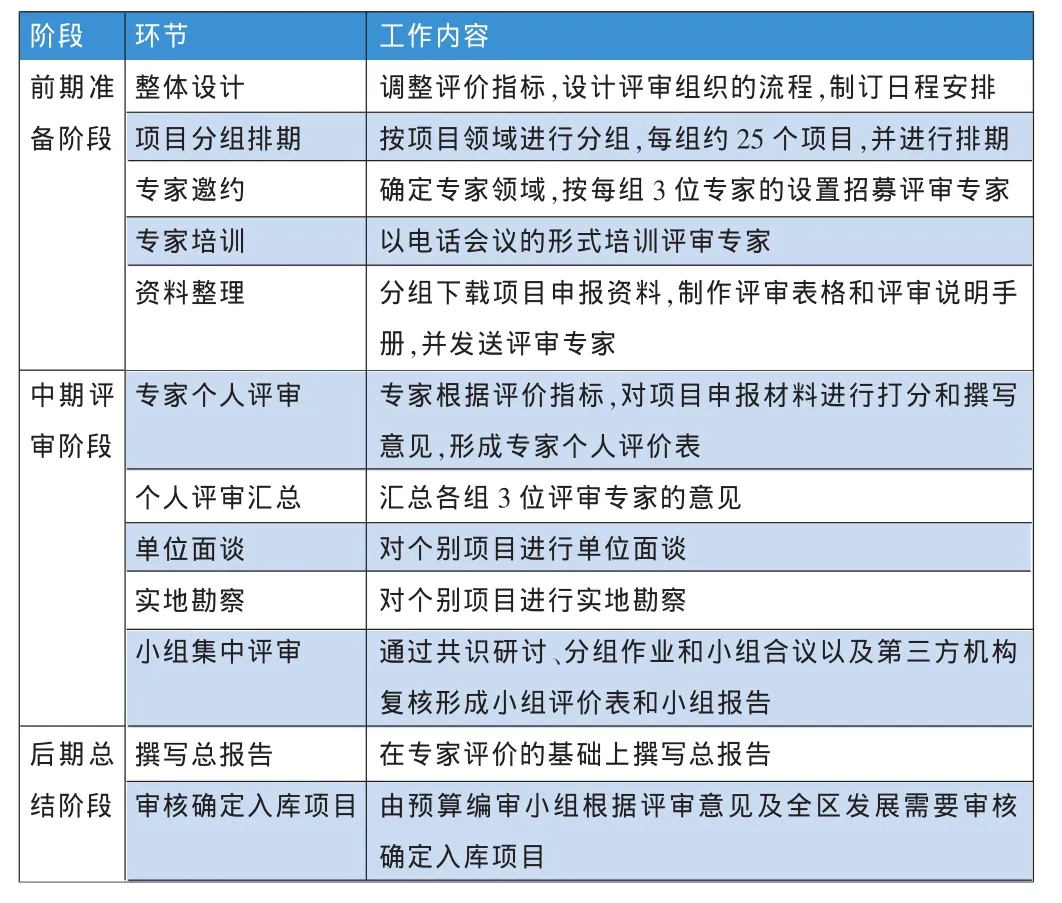

C地区本次预算绩效评审采用专家个人评审和专家小组集中评审的方式进行,由独立第三方组织财政、民政、教育、经济管理、农业、医疗卫生、道路桥梁、规划等领域专家形成专家组。整个评审工作流程分为“三阶段十四环节”进行,详见表1。

本次绩效评审的关键在于确定入库项目及预算金额,由此,上述评审环节中需重点解决的问题是明确所有项目可行性、项目重要性和项目预算。

首先,对项目库项目进行分类:由于申请入库项目涉及范围较广、类型复杂,为便于绩效评审工作的开展,将C地区项目按项目类型和性质划分为 “政策类”、“常规类”和“一次性项目”三个类别,分类开展入库前绩效评审。

其次,开展项目可行性评审:行业专家依据评价指标来衡量项目的可行性,重点依据项目建设必要性、实施方案可行性、预算编制合理性和绩效目标科学性等内容开展评估,通过审阅政策文件、部门职责、背景说明和需求分析等来综合评估项目是否可行、是否具备建设必要性。

再次,在项目可行的基础上进行项目重要性排序,为财政资金分配提供参考。项目的重要性排序以“大事优先、民生优先、绩效优先”为原则,入库项目按照类型进行重要性排序。在财政资金分配上首先保障政策类项目和常规类项目,然后是一次性项目。针对一次性项目,进一步依据项目最终专家组评分来进行排序,得分高的项目优先安排财政资金。入库的项目优先保障C地区区委、区政府2015年度的工作核心,且以与民生领域相关为主,基本具备具体的立项文件,预算编制合理,实施方案可行,绩效目标科学。

最后,确定预算金额:行业专家参照项目的实施内容、绩效目标的设定,并参照相关的行业标准和规范来审核项目的预算编制,结合该项目历史支出、同类支出等进行对比,或者对项目支出内容的单价和基数进行分析。

通过绩效评审的项目纳入到项目库中,但入库并不完全等于立项,入库后是否分配财政资金,还有“政策类”、“常规类”和“一次性”项目之别,具体各入库项目的预算安排额度,C地区按不同项目类型采取不同方式进行管理:对“政策类”和“常规类”项目采取相对固定预算安排的管理模式,项目入库后在特定的时期内持续安排资金,增强项目实施的连贯性及预算的准确性;对“一次性项目”采取滚动申报的方式管理,根据变化及时对项目库进行补充或清理,确保项目库的准确性。

表1 评审组织工作流程

三、绩效评审结论

本次评审的千余个申请入库项目,经过专家组综合评议,建议不入库项目占评审项目的25.7%,建议入库项目占评审项目的74.3%。在建议入库项目中,入库类型为政策类的有200余个项目,占入库项目的22.3%,入库类型为常规类的有400余个,占入库项目的40.9%,入库类型为一次性的有近400个项目,占入库项目的36.8%。从整体预算额度看,原申报金额超过100亿元,最终建议金额为92亿元,总核减金额超过8亿元,核减比例超过8%。

四、关于绩效评审的进一步探讨

针对大型项目库开展绩效评审在我国尚处于起步阶段,本案例作为一次前瞻性的实践,为各级财政和第三方机构开展绩效评审提供了一定借鉴。本次评审覆盖面广、规模大,具有较强的宏观分析价值。案例对纳入到绩效评审的所有财政专项进行总体分析,这些项目基本上实现对所有的直属行政事业单位的全覆盖,评审金额占2014年C地区财政收入的六成。评审任务重、时间紧,本案例操作模式对大型绩效评审项目具有较强的指导意义。本案例中第三方机构承担着较重的组织工作任务,在短时间内需匹配相应的专家,指导专家完成评审任务并审核评审的质量。这与第三方机构合理的人员职能分工、规范的操作流程、严格的质量控制密不可分。

同时,也应看到,本案例还存在着进一步优化的空间。由于涉及面广、整体工作量巨大,在有限时间内仅能组织开展大规模的评审,对于单个项目的论证深度可能存在不足,包括建设必要性、绩效目标的设定和预算调整等。从预算绩效管理的角度,下一步有必要结合项目库绩效评审结果对重点入库项目开展绩效前评价,从而进一步深化预算绩效管理。此外,本次绩效评审主要依靠行业专家通过项目单位提交的申报材料进行评审,评价主体、手段和资料相对单一,不同利益方、不同角色的作用发挥还不够充分,评审材料的全面性和有效性如何保证仍需探索。在以后的绩效评审中,进一步丰富项目库绩效评审手段也是值得努力的方向。

1.刘国永.2015.抓目标评审,做深做实预算绩效管理[J].财政监督,14。

2.刘国永等.2014.预算绩效管理实践指导[M].江苏:江苏大学出版社。

3.罗剑龙、夏伟芳.2015.实施预算绩效前评价,推进绩效预算管理[J].财政监督,4。