长株潭地区企业社会责任信息披露的现状及评价体系构建研究

——基于50家上市公司2013-2014年年报分析

2017-01-18俞敏纯罗兴韩欣颖

俞敏纯 罗兴 韩欣颖

湖南科技大学

长株潭地区企业社会责任信息披露的现状及评价体系构建研究

——基于50家上市公司2013-2014年年报分析

俞敏纯 罗兴 韩欣颖

湖南科技大学

本文基于利益相关者的视角,以长株潭地区50家上市公司为研究样本,运用内容分析法和层次分析法,构建企业社会责任信息披露的评价体系,并具体分析其社会责任信息披露现状与问题。研究发现,长株潭地区上市公司社会责任信息披露质量总体上呈上升趋势,现还存在披露内容形式化、缺乏可验证性等不完善之处,所以,规范信息披露仍是个长期过程。

企业社会责任 层次分析法 长株潭地区

一、引言

近年来,随着我国企业发展中的环境污染、产品质量和员工权益保护等问题的不断出现,企业社会责任日益成为政府、企业和学术界共同关注的热点。建立高效的企业社会责任信息披露及评价体系,不仅有利于加强企业与利益相关者的沟通互动、建立良好的声誉,而且对于实现经济转型,促进经济可持续发展也具有积极意义。

长株潭城市群作为两型社会建设改革试验区,全面了解该地区企业的社会责任信息披露现状并提出可行建议,不仅能推动其社会责任的履行,而且在中部乃至全国能发挥辐射作用。

二、文献综述

西方学者对社会责任研究开始较早。克拉克(Maurice Clark)(1916),在” changes in the economic responsibility”一文中指出“社会责任中有很大一部分是企业的责任”。[1]

而我国学者学术研究开始较晚。

(一)企业社会责任信息披露存在的问题。

毛洪涛(2010)剖析了我国企业社会责任信息披露存在的问题1.对企业社会责任范围的界定不一致。2.社会责任信息披露过于形式化,不注重实质。3.企业社会责任信息披露存在报喜不报忧,言行不一致。4.缺乏独立的第三方审计。[2]

(二)企业社会责任信息披露的研究方法及问题呈现。

现有研究以内容分析法为主,此外,还有因子分析法、问卷调查法等。

孔龙,刘静(2010)采用内容分析法,以沪市390家上市公司2008年的年报数据为研究对象,对企业社会责任信息披露的模式、内容及详细程度进行统计性描述分析。发现年报中披露的社会责任信息只是简单的文字叙述,流于形式。[3]唐更华,龙汝辉(2012)以珠江三角洲企业为样本,用内容分析法对样本企业的社会责任信息进行量化分析,研究社会责任偏好特征,发现珠江三角洲企业对于“环境保护”“雇员权益”和“社区参与”这三种社会责任较为重视。[4]侯加珂,陈玉萍(2015)也采用内容分析法对新疆企业2006—2013年的社会责任报告,从其披露时间和数量、披露形式、自愿和非自愿披露、披露质量四个方面进行评价,发现强制披露为主、自愿披露较少等问题。[5]

张芹秀(2015)运用因子分析法,构建我国化工行业上市公司的社会责任绩效评价指标,包括经济绩效、社会绩效和生态绩效,实证分析发现综合绩效水平较低,而且公司对各利益相关者责任履行的水平也有差异。[6]余海宗(2012)采用问卷调查的方式开展调查,围绕发布企业社会责任报告的意愿和态度、不愿发布社会责任报告的原因等方面分析,结果显示企业不愿发布社会责任报告的原因有担心泄露企业秘密、承担更多责任、暴露企业问题等。[7]

综观以上现有文献研究,发现(1)社会责任分类不全面,存在披露标准不统一、披露内容不完善等方面的问题。(2)采用的研究方法过于单一,以内容分析法、因子分析法、问卷调查法为主。故本文采用层次分析法及内容分析法,以长株潭地区50家上市公司2013—2014年的年报为研究样本,建立企业社会责任信息披露与各利益相关者的评价体系。

三、研究设计

(一)样本选择

本文样本选自沪深两市长株潭地区的50家典型企业,数据来源于巨潮资讯网及东方财富网。其中长沙市企业占82%,即41家,株洲市企业占12%,即6家,湘潭市企业占6%,即3家。

(二)社会责任信息评价体系的建立

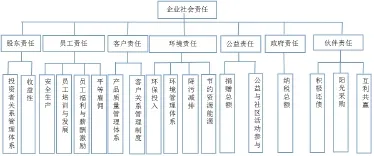

本文从利益相关者理论出发,以《中国企业社会责任报告编写指南》为依据,将企业社会责任分为七大类,包括股东、员工、客户、环境、公益、政府、伙伴责任如图1-1所示。由于上述指标中定量的信息较少,为了使决策过程数学化,避免主观因素对决策结果的可信度造成影响,故引入层次分析法来将定性指标模糊量化,从而客观地做出决策判断。

图1-1

(1)建立矩阵模型

在采用内容分析法对50家上市公司的社会责任做定性分析后,发现各二级指标下的三级指标之间重要性差异并不显著。而7个二级指标之间存在显著的重要性差异,于是只对二级指标采用层次分析法进行权重分配。

如A矩阵所示,a1、a2、a3、a4、a5、a6、a7依次代表股东责任、员工责任、客户责任、环境责任、公益责任、政府责任、伙伴责任。

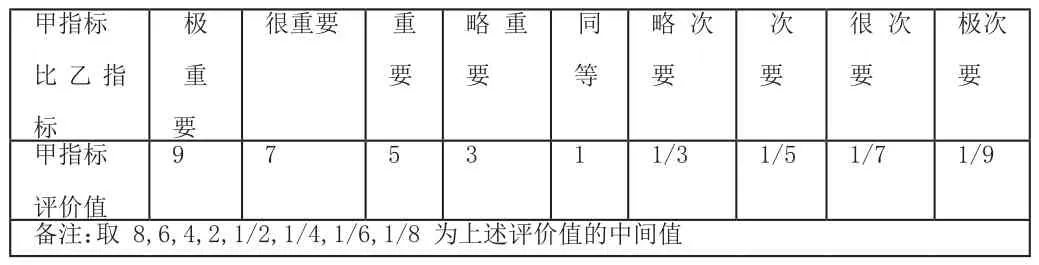

运用A.LSarry的九分位比例标度法(见表1-2)对上述七个二级指标两两比较后相对重要程度进行评价,综合众多学者观点,结合样本企业的调研数据,最终得出判断矩阵A中的指标数值。其中各元素aij表示第i行指标对第j列指标重要性两两相比较的评价值。如a54表示的是第5行指标对第4列指标的评价值为1/3,公益责任比起环境责任而言略次要,即环境责任相对公益责任略重要。

该矩阵满足以下性质:aij>0; aij=1/aji; aii=1

九分位比例标度

表1-2

(2)权重及一致性检验

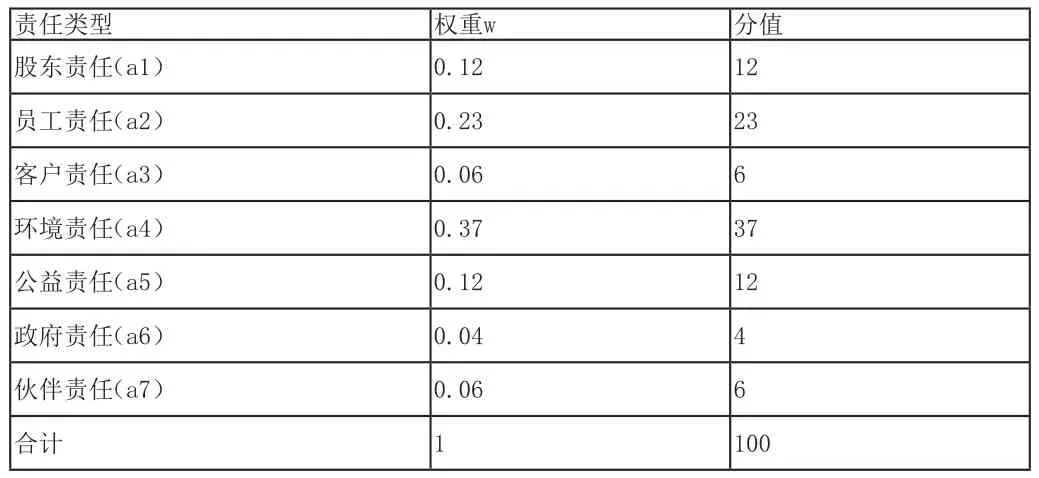

经层次法分析,各个责任类型所占权重的比例如下表1-3所示。当阶数大于2,若判断矩阵的一致性比率CR=CI/RI<0.10,则认为判断矩阵具有满意的一致性。经计算,上述判断矩阵中的CR=0.0027<0.10,因此本文的判断矩阵具有满意的一致性,权重结果可信。

表1-3

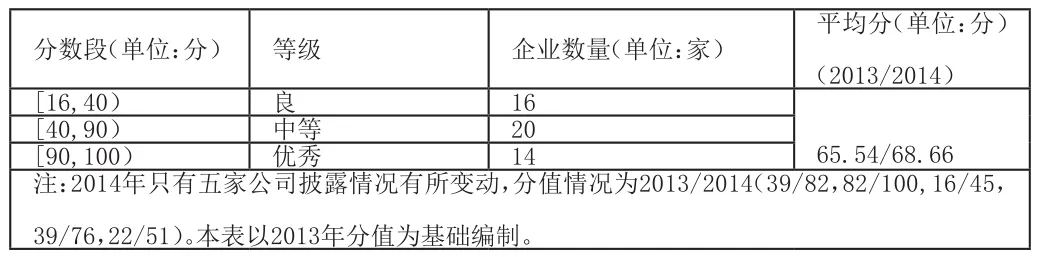

以层次分析法所得权重比例为依据,建立关于企业社会责任信息披露综合评价体系,总分是百分制,然后按各自权重分配计入分值,详细分值见表1-2。若有披露则给予全部分值,否则该项分值计为零。其中股东责任和政府责任是有相关法律法规要求强制披露,因此默认每家企业均有披露。详细得分情况如下表:

表1-4

平均分表明样本企业的社会责任披露情况处在中等水平,但2013与2014的年度差异不明显,40分以下企业占1/3,说明部分企业对于社会责任的认识还比较浅显,其重视程度有待提高。

四、企业社会责任披露现状

(一)2006-2014年50家上市公司CSR报告披露情况

表2-1

如上表2-1所示,2006-2014年有12家企业单独披露责任报告,占24% ,而2013-2014年有10家。如下图2-1所示,单独披露CSR报告的企业逐年增加,一方面是企业管理者对报告的重视度提高,另一方面是上市公司数量的逐渐增加。上市公司受到更广的关注度,因此应加强社会责任报告的质量。

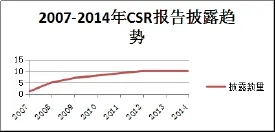

图2-1

自2006年1月1日《中华人民共和国公司法》修订案正式施行明确要求企业积极承担社会责任,样本企业中存在单独披露社会责任报告。从2008年起,上市较早的企业都陆续开始单独披露CSR报告。2010年以前上市公司数量为33家,单独披露CSR报告的公司有9家,占27.27%,2010年以后(含2010年)上市企业有17家,单独披露CSR报告的公司有3家,仅占17.65%。该比重的下降,表明上市企业对于企业社会责任的积极履行要立足于企业稳定发展基础之上,社会责任披露的时间相比于企业上市的时间具有一定的滞后性。上市较早的企业进入成熟期,各方面均趋于完善后,企业发展目标由利润最大化逐步转向企业价值最大化,因此会更加注重企业形象建设,披露更多社会责任信息。

表2-3

五、企业社会责任信息披露的问题及对策

1.单独披露社会责任报告的意识较弱。在50家上市公司中只有12家单独披露CSR报告,其余均在年报中披露,信息使用者将花费更多时间和精力筛选所需信息。相关部门应制定一系列的优惠政策以激励企业自觉履行社会责任,如税收优惠政策、政府补贴政策等,表彰履行企业社会责任优秀的企业,并且鼓励企业家积极承担社会责任。媒体应大力推广和宣传企业社会责任意识,推广企业履行社会责任正面典型报道,通过舆论导向使社会责任深入人心,引导企业自觉履行。

2.披露内容不完善。(1)有相关制度强制要求的部分,披露内容较完善;自愿披露部分不统一且存在信息披露不详细等问题,尤其负面信息披露较少。在没有强制性规定下,企业一般不会主动披露,所以,政府应当制订相关的法律法规,使企业信息披露有法可遵循,也有统一的披露标准。应提高报告的真实性、完整性。(2)缺少定量披露信息,以定性披露信息为主。一方面数据搜集工作量较大,另一方面是企业未建立完善的监管机构。(3)披露报告的篇幅控制不当。企业披露的社会责任内容较少。德国Pleon咨询公司调查表明,报告篇幅在50页左右比较合适。而样本企业中最大的篇幅为35页,其余都集中于10-20页之间。规范披露模式,统一评价体系等,为企业信息披露提供参照物。

3.缺少第三方审核机构。在50家上市公司中只有1家有第三方审核机构审查,有第三方的加入往往能提供更为客观的评价,提高可靠性。实行更加全面的监管。相关部门建立企业社会责任研究委员会,专门研究企业社会责任履行问题,完善法律法规和社会责任信息披露制度,企业社会责任管理和评价体系,奠定基础。也要加强提升相关管理人员的自身素质,对信息披露做细致的研究分析,有系统全面的认识,才会整体提高披露质量水平。

[1]孙瑜. 国外企业社会责任研究综述[J]. 合作经济与科技,2012,01:57-58.

[2]毛洪涛,张正勇. 我国企业社会责任信息披露的现状分析及对策思考[J]. 会计之友(下旬刊),2010,02:89-91.

[3]孔龙,刘静. 上市公司社会责任信息披露现状及对策[J]. 商业会计,2010,02:58-59.

[4]唐更华,龙汝辉,黄翠珊. 珠江三角洲典型企业社会责任信息披露与社会责任偏好特征[J]. 广东工业大学学报(社会科学版),2012,02:39-44.

[5]侯加珂,陈玉萍. 新疆企业履行社会责任现状及对策研究[J]. 新疆农垦经济,2015,05:88-92.

[6]张芹秀. 利益相关者视角下企业社会责任绩效评价研究——以我国化工行业上市公司为例[J]. 会计之友,2015,11:63-67.

[7]余海宗,任馨,李雪梅. 央企社会责任信息披露:现状、问题与建议[A]. 中国会计学会.中国会计学会会计基础理论专业委员会2012年专题学术研讨会论文集[C].中国会计学会:,2012:10.

俞敏纯(1995-),女,汉族,上海学历,本科学历,现工作或学习单位:湖南科技大学。

项目:本文是大学生创新性项目《长株潭地区典型企业社会责任信息披露机制与模式研究(201310534012)》阶段性研究成果