基于阶段性的矿业基金联合投资的持股偏好及其影响研究

——来自多伦多证券交易所的经验证据

2017-01-17毛晓丹孙淑萍

危 平 毛晓丹 孙淑萍

基于阶段性的矿业基金联合投资的持股偏好及其影响研究

——来自多伦多证券交易所的经验证据

危 平 毛晓丹 孙淑萍

作为风险分散的主要投资策略,联合投资在矿产投资中相较其他行业使用突出。本文以2008-2013年投资多伦多证券交易所矿产企业的国际矿业基金为研究对象,采用阶段性分析方法,来理解联合投资的投资决策行为及其影响。研究发现,与单独投资相比,采取联合投资策略的矿业基金更关注企业的盈利能力和企业规模。在投资中的持股变化阶段,联合投资者更注重对投资风险的分散及对收益的获取,这符合联合投资行为的动机。而且,“跟投”现象明显。最后,联合投资持股对被投资企业绩效有显著的正影响,并表现出持续性。由于联合投资的合作关系的积极效应,参与联合投资的矿业基金数量越多,基金之间实力越相近,对于被投资企业的绩效管理更为有利。

矿业基金 联合投资 持股偏好 公司治理 阶段性分析 公司绩效

一、引 言

在国内外资本市场上,矿产资源的投资开发有着高风险、周期长的特征,但同时其高投入、高收益的特性吸引了大量的金融资本,其中矿业基金的参与是最为活跃的。从20世纪90年代起,国际市场上就出现了以“贝莱德世界矿业基金”为代表的国际矿业基金。这些国际矿业基金以雄厚的资金实力与专业的投资理念,活跃在国内外矿产资源的投资开发中。截止到2015年2月底,国际上以黄金及贵金属、天然资源为主题的证券投资型基金总资产值已达122.07亿美元。相比之下,我国的矿业基金近些年才刚刚兴起,基金规模较小,数量相对较少,而且主要投资于国内的矿产资源开发,对国际市场的投资较少。

一个值得关注的现象是,联合投资在矿产投资中的使用相较其他行业投资更为普遍。由于矿产资源项目从矿产勘察、可行性研究、设计施工、直到投产出矿通常要10年以上或更长时间,其投资效果受市场价格变动以及宏观经济环境影响较大,投资的市场风险较大。同时,矿体的属性复杂多变,不确定性强,导致矿产资源项目的价值难以评估,勘探开采出的矿产资源品位不同,也会对投资收益的影响较大。因而,联合投资作为风险分散的主要投资策略之一被广泛采用。

国内外学者已经对联合投资的概念、动机、合作伙伴选择以及联合投资绩效等方面进行了理论和实证研究,但对以基金为代表的机构投资者的联合投资决策行为及其影响的研究不多,尤其是,对联合投资在矿业基金投资中的应用和影响评估非常有限。由于联合投资在矿业基金中使用突出,有必要对其进行专门研究,这一方面可以以矿业基金为考察对象来理解联合投资的投资决策过程,另一方面也可以为尚处于发展阶段的国内矿业投资萃取可借鉴的经验。

本文以2008-2013年间投资多伦多证券交易所上市的矿产企业的国际矿业基金为研究对象,采用阶段性分析方法,系统分析了国际矿业基金联合投资的持股特征及其对被投资企业绩效的影响。与现有文献相比,本文的贡献包括:(1)采用阶段性分析方法,突出了对矿业基金投资过程的系统性关注。阶段性分析,即将基金的投资行为,细分为投资前的持股决策阶段,投资中的持股变化阶段以及投资后的绩效影响阶段。从投资前到投资中再到投资后的阶段性分析,强调的是对基金投资过程的系统性关注,以补充现有文献对基金投资决策或绩效评估的单一视角。(2)对联合投资和单独投资进行了分样本的对比分析。本文的发现,有助于理解联合投资策略的使用,也为尚处于发展阶段的国内矿业投资萃取可借鉴的经验。

二、文献回顾

联合投资,即主导风险的投资机构邀请其他机构共同投资同一家企业(Lerner,1994)。根据投资阶段的不同,联合投资的概念又有狭义和广义之分,狭义的联合投资指对某个项目同一阶段的共同投资(Lockett&Wright),广义的联合投资则不仅包括同一阶段的共同投资,也包括在某个项目不同阶段先后进行投资的行为(Brander等,2002)。

一个共识是,联合投资的首要动机是风险共担,与单独投资相比,联合投资能够缓解投资前的逆向选择问题和投资后的道德风险。投资前,联合投资各方可以对项目质量的评定进行相互验证,降低逆向选择风险。投资后,各参与机构利用自身的知识、信息、网络以及其他特殊技能对目标企业进行监督与指导,缓解道德风险(Sapienza,1992;曾蔚和游达明,2011)。同时,Manigart等(2006)提出联合投资参与方,由于联合投资关系能获得更多的投资机会,使参与者能保持一定数量的投资项目,保持稳定的交易。此外,联合投资也有助于参与成员之间的资源互补,由于参与者之间资源和能力的异质性,当参与联合投资的机构越多,所掌握的资源多样性越高,对前期的项目筛选以及后期的项目管理都有益处(李严等,2012)。Jskelinen(2012)的研究发现,联合投资的动机会与风险投资机构的自身特征有关,在联合投资中,风险投资机构可能需要寻求其他合作伙伴的信息印证,确保获得更多的专业知识,确保稳健的投资。罗家德等[8]的研究认为,相比较有行政关联优势的国有风投机构,非国有风投机构由于更需要利用合作网络来抵抗风险,所以联合投资的现象更为普遍,并且合作关系更为紧密。

但联合投资也存在相应的劣势,如责任感缺失、社会惰化现象等(李严等,2012)。社会惰化现象是指个人处于群体中时付出的努力要比单独时偏少(Harkins&Petty,1982)。Mynatt等(1975)的研究认为,与个体决策相比,群体决策过程中表现出来的个体责任感大大降低。实证结果也表明,当目标企业无法实现高额回报时,机构投资者会从企业撤出,使企业陷于“半死不活”(Living Dead)的状态(Ruhnka, 1992);并且,首轮参与联合投资的机构数量越多,这些机构在后续投资中毁约的概率越大(Birmingham等,2003)。同时,也有研究认为,机构投资者之间存在相互博弈,多个机构投资者共同参与公司治理并不会比一个机构投资者独立参与效果明显。因为只要是参与公司治理,就需要付出一定的成本,但在成本确定但收益不确定的情况下,机构投资者都不会参与公司治理,持股比例相近的投资者,都想搭上对方的“便车”,最终可能出现谁都不参与公司治理的局面(钱露,2011)。

在联合投资伙伴的选择方面,王育晓等(2015)的研究认为机构倾向于选择高于自身专业化程度的机构进行资源累积性匹配,低资本规模机构与高资本规模机构联合,主要是为了进行资源累积性匹配,与自身规模相似的机构联合,主要是为了资源相似性匹配。孔令涛和候合银(2015)指出高声誉机构不仅会与高声誉机构进行联合,还可能与低声誉机构进行联合,最终形成星型网络结构。Cestone等(2007)认为有实力的投资机构倾向于选择实力相当的机构进行合作。Hochberg等(2011)认为机构会选择在投资经验方面异质性较强的合作方,通过资源互补,提高投资成功可能性。还有学者提出,影响联合投资伙伴选择的因素有财务特征、资源互补性、声誉与信任、投资风格、投资者情绪以及投资阶段等(王雷,2011)。

在联合投资对目标企业的影响方面,刘辉等(2016)认为联合投资可以改善国有企业的会计业绩,但对市场业绩有显著的抑制作用。詹正华等(2015)研究显示联合投资对目标企业的研发投入、发明专利数和专利总数都有正向促进作用。曹国华和廖哲灵(2007)从委托—代理关系出发,利用信息经济学,建立数理模型对联合投资进行研究,研究表明,联合投资策略能够减少风险投资家与企业家之间的代理问题,能够了解项目更多真实的情况,从而减少目标企业的损失。但也有学者持不同的观点,柯振埜等(2012)以中国创业板上市的公司为研究对象,研究联合投资策略对公司业绩的关系,发现相较于单独投资,联合投资并不能提升企业业绩。

还有学者认为联合投资会对公司治理、企业成长性以及企业创新等方面产生影响。沈维涛和胡刘芬(2014)发现,联合投资能够通过改善目标企业的董事会治理结构与高管薪酬制度,提升被投资企业的公司治理水平。陈孝勇和惠晓峰(2014)以我国创业板市场上市公司为例,研究创业投资对创业企业成长的影响,发现联合投资策略能够明显提高目标企业的成长性。李云鹤和王文婷(2014)发现,联合投资策略能够促进公司常规式研发创新,而对公司探索式研发创新促进作用不显著;单独投资策略对公司异质研发创新促进作用不显著。伍晶等(2016)的从联合投资的信息优势角度出发进行研究,发现联合投资中的领导者由于处于较好的网络位置拥有较好的信息搜索能力,增强了联合投资的信息优势,而跟随者会依靠领导者的一致性信息资源以及其他伙伴之间的信息共享来强化信息搜索优势。胡刘芬(2016)则指出,联合投资能够明显的降低目标企业资本结构偏离目标的程度。

总的来看,现有关于联合投资的研究主要是关注联合投资的动机、伙伴选择以及投资结果的单一视角分析,对基金的联合投资行为决策过程及其影响研究不多,对矿业基金中联合投资的研究则更为有限。

三、研究设计

(一)样本选择

上市公司样本首先选择多伦多证券交易所主板市场与创业板市场上的矿业公司,其分类标准依据北美行业分类代码(NAICS 2012)。多伦多证券交易所是世界两大矿业能源股交易所之一,投资其中的矿业基金有着丰富的投融资经验。本文主要选取2008年至2013年数据,上市公司年度数据来源于Osirs——全球上市公司数据库。矿业基金的选取标准是在其招股说明中明确声明其以矿产资源行业为主要投资标的的基金。初步筛选出818个样本,剔除缺失值与异常值,剩余756个有效样本。由于本文研究的联合投资属于狭义的范畴,即两家及两家以上的矿业基金在同一阶段同时投资某家矿产企业。因此,根据定义,对样本进行了分类,分为联合投资样本(209个)和单独投资样本(547个)。主要运用EVIEWS17.0和SPSS19.0软件进行实证分析。

(二)模型构建

本文采用阶段性分析法,将基金的联合投资行为细分为联合投资策略实施前的选股阶段、投资中的持股变化阶段和投资后对企业绩效的影响阶段,全面分析基金的矿业投资行为及其影响。同时,对每个阶段都进行了联合投资和单独投资的对比分析。

1、联合投资策略投资前的选股阶段

首先,矿业基金联合投资前的持股决策阶段即是基金的持股偏好问题。现有文献对基金型机构投资者的持股偏好进行了大量研究,研究发现,基金的持股偏好主要集中在五方面:(1)对股票流动性的偏好。基金,尤其是开放式基金,投资规模一般较大,并在投资过程中面临着赎回风险(Bathala等,2005),因此股票流动性是基金持股的重要考虑因素。实证研究发现,基金更加偏好二级市场流动性好的股票,青睐于流通股数量大、换手率高、市值大的公司。(2)对公司财务风险的偏好。基金倾向于投资财务风险较小的公司股票。一般用流动比率衡量变现能力,资产负债率衡量偿债能力,财务风险小即流动比率高、资产负债率低(高雷和宋顺林,2007)。(3)对股票市场表现的偏好。基金更加偏好于持有市盈率相对较低的股票,不仅非系统性风险较低,而且购买成本也低(朱滔和李善民,2006)。(4)对股利政策的偏好。基金更加偏好股利政策较好的公司股票,如现金股利发放水平高,股息收益高等(陶启智等,2014)。

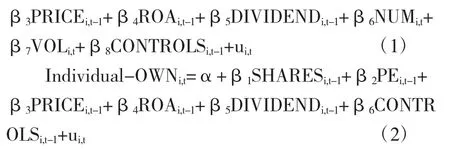

在现有文献的基础上,本文从股票流动性、股票市场表现、企业业绩以及股利政策四方面分析矿业基金联合投资前的持股决策问题。本文的解释变量首先是股票流动性(SHARES)、股票市场表现(PE和PRICE)、企业业绩(ROA)以及股利政策(DIVIDEND)。钱露(2011)在基金联合投资问题的研究中提出,参与联合投资的机构数量一定程度上代表联合投资的实力,但同时由于参与者之间会相互进行博弈,参与者越多,则博弈过程越复杂,将会对投资行为产生影响。同时,各基金的持股比例代表了参与者之间的实力差距,实力差距越大,联合投资组合的结构越稳定。因此,将联合投资的基金总数量和各基金持股比例的标准差也作为解释变量,构建模型如下:

模型(1)(2)分别研究矿业基金联合投资与单独投资的选股偏好。模型中t表示时间,i表示样本内的矿产企业;Syndication-OWNi,t表示i企业在t年末前十大流通股东内联合投资基金所持股的比例;In dividual-OWNi,t表示i企业在t年末前十大流通股东内单独投资基金所持股的比例;NUMi,t表示参与联合投资的基金个数,VOLi,t是参与联合投资的基金之间持股比例的标准差;CONTROLSi,t-1是控制变量,包括SIZEi,t-1,即i企业在t-1年末的总资产(取自然对数),和LEVi,t-1,即i企业在t-1年末的资产负债率;β表示各解释变量的系数;α表示截距项;ui,t是误差项。由于基金根据被投资企业的历史数据进行投资决策,模型中解释变量与控制变量均滞后一期。同时,也作解释变量与控制变量同期影响的实证检验,作为稳健性检验。

2、联合投资策略投资中的持股变化阶段

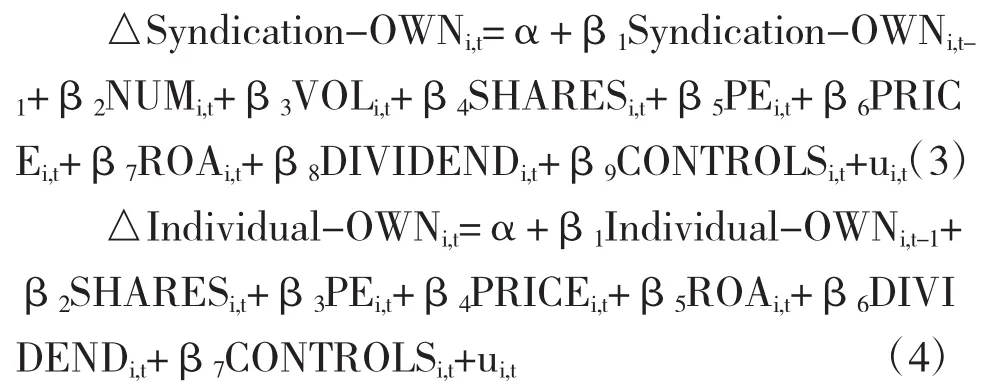

联合投资中持股变化决策与投资前的持股决策具有相似性,也与股票流动性、股票市场表现、企业业绩以及股利政策相关。同时,持股变化还可能与上期持股多少相关,因为矿业基金需要分散投资的非系统性风险,避免过多的持有某只股票,同时也受到法律法规对持股数量的限制,因此构建如下模型:

模型(3)(4)分别表示联合投资与单独投资的持股变化模型。模型中t表示时间,i表示样本内的矿产企业;△Syndication-OWNi,t表示企业在t年末前十大流通股东内联合投资基金所持股比例的变化;△Individual-OWNi,t表示i企业在t年末前十大流通股东内单独投资基金所持股比例的变化;其余变量同公式(1)、(2)。由于基金根据被投资企业的当期数据进行持股变化决策,模型中解释变量与控制变量均为当期。同时也作解释变量与控制变量滞后一期影响的稳健性检验。

3、联合投资策略投资后对企业绩效的影响阶段

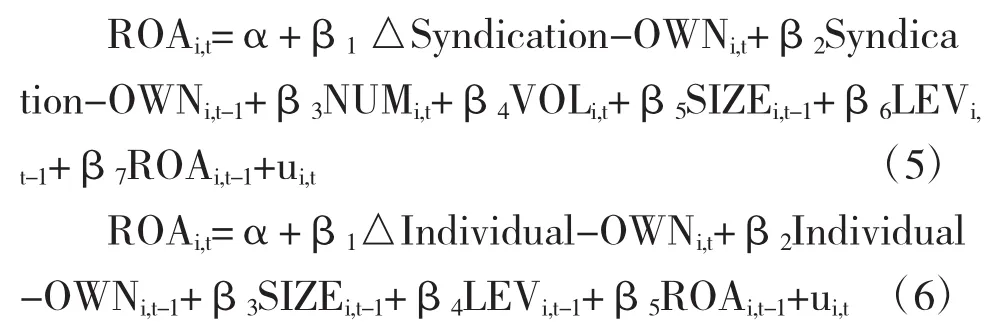

借鉴肖星和王琨(2005)、刘京军和徐浩萍(2012)和张先治和贾兴飞(2014),本文将矿业基金的持股比例OWNi,t分解为滞后项OWNi,t-1以及持股变化△OWNi,t,即OWNi,t=OWNi,t-1+△OWNi,t,按此思路考察持股变化以及滞后一期的持股对当期公司业绩的影响。同时为了剔除持股比例与公司业绩的内生性影响,引入滞后一期公司业绩变量,构建如下模型:

模型(5)(6)分别表示联合投资与单独投资后对被投资企业绩效的影响。模型中t表示时间,i表示样本内的矿产企业;ROAi,t表示i公司在t年的业绩情况;△Syndication-OWNi,t表示i企业在t年末前十大股东内联合投资基金所持股比例的变化;△Individual-OWNi,t表示i企业在t年末前十大股东内单独投资基金所持股比例的变化;Syndication-OWNi,t-1表示i企业在t-1年末前十大股东内联合投资基金所持股的比例;Individual-OWNi,t-1表示i企业在t-1年末前十大股东内单独投资基金所持股的比例。其余变量同公式(1)、(2)、(3)、(4)。最后,公式(1)-(6)所有变量总结在表1。

表1 相关变量说明

三、实证结果与分析

(一)主要变量的描述性统计分析

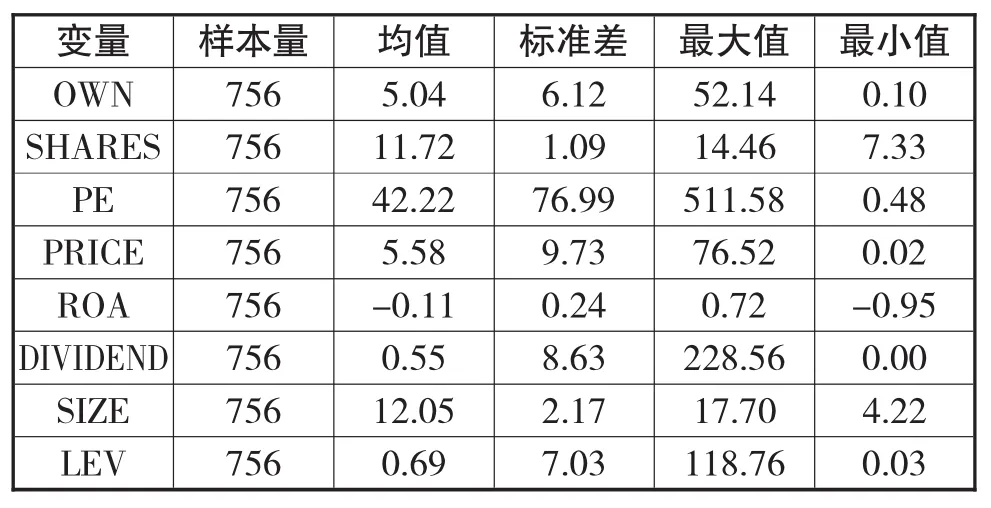

表2列出主要变量的描述性统计结果。在整个样本期内,矿业基金持股比例(OWN)的均值为5.04%,标准差为6.12%。市盈率(PE)的均值为42.22,但股价(PRICE)均值却为5.58,表明样本矿产企业的股价水平处于偏低水平。总资产收益率(ROA)均值为-11.20%,原因可能在于金融危机发生后,国际矿产资源的大幅波动对矿产企业的盈利造成不利影响。

表2 主要变量的描述性统计结果

(二)主要变量的相关性分析

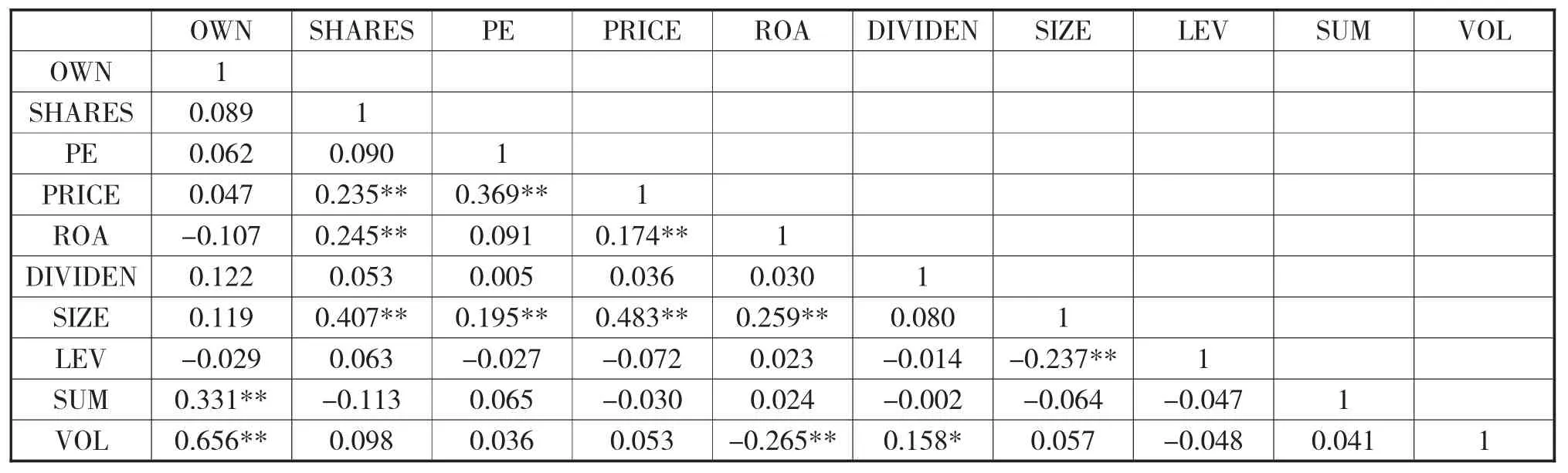

表3列出矿业基金持股与主要变量的相关系数。各变量间的相关系数均小于0.7,不存在多重共线性问题。

(三)实证结果

1、矿业基金联合投资前的持股决策

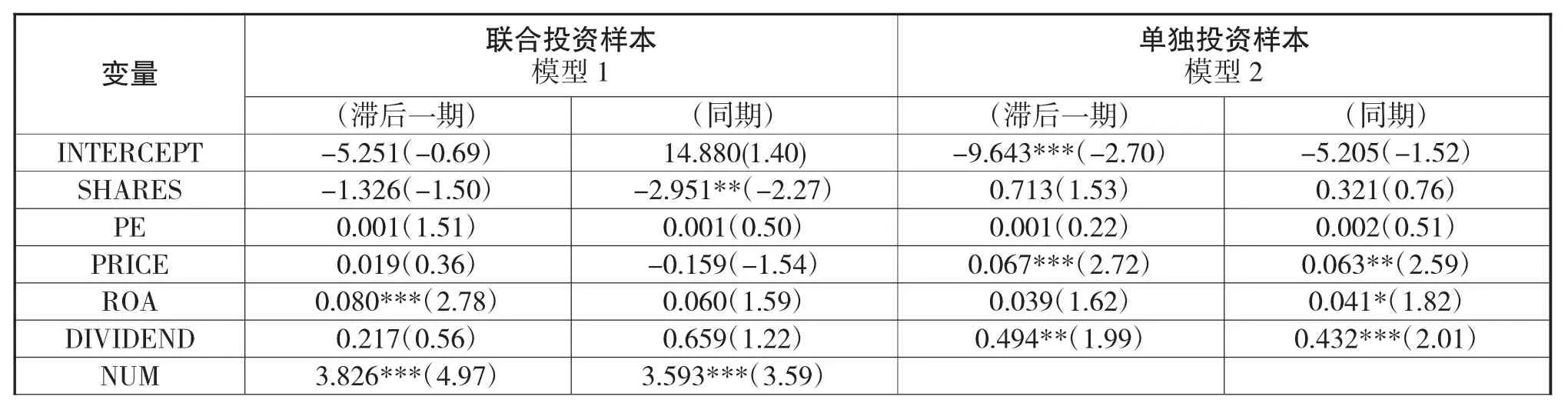

表4显示,联合投资的持股比例与公司业绩(ROA)显著正相关,而单独投资的持股比例与业绩正相关,但并不显著,说明联合投资的矿业基金更倾向于持有盈利水平高的公司股票,这与黄运成和文晓波(2005)的研究发现一致。其次,联合投资基金偏好资产规模(SIZE)较大的公司股票。资产规模大,通常被认为股票流动性也好,便于矿业基金的买入与退出。同时,参与联合投资的基金数量(NUM)和基金持股比例之间的差距(VOL)对联合投资的持股比例有显著的正影响。此外,与联合投资相比,单独投资的持股比例与股票价格(PRICE)和股息收益(DIVIDEND)显著正相关,由于高股价一定程度上代表市场对企业的预期较好,暗示单独投资可能更倾向于采用顺应市场趋势的策略来进行投资,并比较关注投资收益问题。

表3 主要变量的相关系数表

表4 矿业基金投资前持股决策的实证结果

注:表中数据为各变量的回归系数,括号中给出了相应估计系数t值,***、**、*分别表示在1%、5%、10%的置信水平下显著。

2、矿业基金联合投资的持股变化

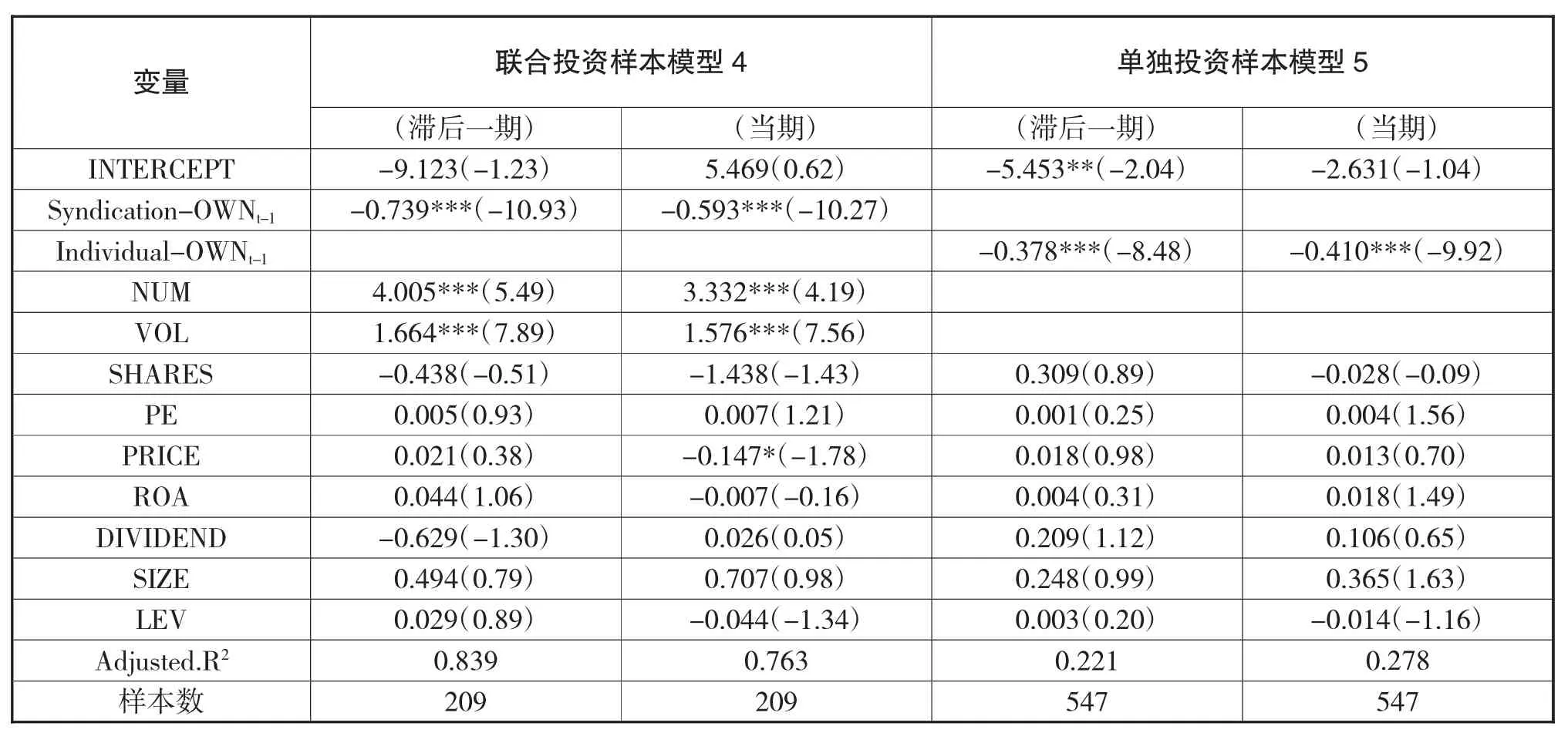

表5(模型4)显示,联合投资的持股变化受上期持股数量(Syndication-OWN)的显著负影响,即上期持股数量越大,联合投资越会做出减持的决策。一种解释是由于联合投资的风险规避行为,即为避免对某只股票持股较多,而采取的降低非系统性风险的减持策略。而且,与单独投资相比,联合投资的这种减持倾向更明显(0.739 vs 0.378),表明联合投资比单独投资更注重风险的分散。但同时可以看到,联合投资的持股变化受当期的股价(PRICE)影响,股价越高,联合投资越会做出减持决策。因此,另一种解释也可能是股票高位卖出,获取价差收益的自然投资退出行为。此外,参与联合投资的机构数量(NUM)越多,成员之间持股比例相差较大(VOL)时,联合投资越倾向于做出增持的决策。这反映了明显的“跟投”效应。

表5 矿业基金投资持股变化决策的实证结果

3、矿业基金联合投资对企业绩效的影响

表6显示,与单独投资相比,联合投资对企业绩效的正面影响更加显著。如果将当期持股分解为持股变化(△Syndication-OWN)与(Syndication-OWNt-1)上期持股,上期持股对公司当期业绩有显著正影响,而且这种影响在联合投资中更为显著,表现了联合投资持股对企业绩效影响的持续性。针对联合投资的参与方的考察发现,参与联合投资的机构数量(NUM)对业绩有不显著的正影响。同时,参与联合投资的各成员间持股比例的差距(VOL)对企业业绩具有显著负影响,即机构之间实力越不均衡,权力越集中,对公司业绩越不利。现有研究已经提出了联合投资由于机构博弈行为可能存在的责任感缺失、社会惰化及“搭便车”现象。因此,从公司治理的角度来看,实力相近的机构投资者组成的投资团队,并且参与的合作伙伴数量越多,对于被投资企业的绩效管理更为有利。

表6 矿业基金持股后对企业绩效影响的实证结果

注:表中数据为各变量的回归系数,括号中给出了相应估计系数t值,***、**、*分别表示在1%、5%、10%的置信水平下显著。

四、结论与启示

本文选取2008-2013年投资多伦多证券交易所的矿产企业的国际矿业基金为研究对象,以阶段性分析方法,研究了矿业基金联合投资的持股偏好及对被投资矿业企业绩效的影响。

研究发现,(1)与单独投资相比,采用联合投资策略的矿业基金在持股选择时,对目标企业的盈利能力更为关注,也倾向于持有资产规模较大的公司股票。联合投资的参与基金数量越多,基金持股比例之间的差距越大,联合投资持股比例越高;(2)在投资中的持股变化阶段,参与联合投资的矿业基金持股变化对上期的持股数量更敏感,也更受当期的股价影响,这既反映其更注重对投资风险的分散,也反映他们对收益获取的敏感性。此外,参与联合投资的矿业基金数量越多,并且成员之间持股数量差距越大,矿业基金越倾向于增持股票,展现了明显的与“领投”相伴随的“跟投”现象。(3)矿业基金联合投资对被投资企业绩效的正面影响比仅仅是单独投资更加显著,并具有持续性。实证结果还表明,由于联合投资的合作关系的积极效应,参与联合投资的矿业基金数量越多,基金之间实力越相近,对于被投资企业的绩效管理更为有利。

最后,本文的研究对我国矿业基金投资具有借鉴意义。在我国矿产资源供需形势严峻的背景下,解决资源安全问题的根本措施之一是积极利用国内外资本市场,参与国内外矿产资源的投资开发,实现和保障资源供给的多样化。但矿产投资不仅要面对矿产项目价值难以评价等困难,同时也要处理各国相关法律法规差异、文化差异、政治变化等风险。而我国矿业基金的发展起步较晚,规模不是很大,并且主要投资在矿产品价值链的中下游,缺少投资于矿产勘探、开采等风险较高环节的矿业基金。因此,一方面,可以借鉴国外成熟的矿业基金的决策依据;另一方面,也可以选择“跟投”海外矿业基金,采用联合投资策略来分散投资风险。联合投资策略并有助于积极影响被投资企业,通过多家机构投资者专业的知识、雄厚的资金实力以及人才、信息等优势,以“积极的股东主义”参与矿产企业的公司治理,从而提高公司治理水平。这有利于矿产企业内的资源得到更高效的利用,也会促进矿产资源项目的开发和利用,进而对国家资源的安全产生影响。

[1]Bathala C T,Ma C K,Rao R P.What stocks Appeal to Institutional Investors.Journal of Investing,2005(14)14-23

[2]Birmingham C,L W Busenitz,J D Arthurs“The escalation of commitment by venture capitalists in reinvestment decisions”,Venture Capital,2003,5(3)218-230

[3]Brander J A,Amit R,Antweiler W.Venture Capital Syndication:Improved Venture Selection vs.The Value-Added Hypothesis.Journal of Economics&Management Strategy,2002,11(3)423-452

[4]Cestone,G,White,L,Lerner,J,The design of syndicates in venture capital.working paper,2007

[5]Harkins S G,R E Petty,“The effects of task difficulty and task uniqueness on social loafing”,Journal of Personality and Social Psychology,1982.43(6)1214-1229

[6]Hochberg Y V,Lindsey L A,Wester field,M M,Economic Ties:Evidence from Venture Capital Networks.Working Paper,2011a.

[7]Jskelinen M.Venture Capital Syndication:Synthesis and Future Directions. International Journal of Management Review,2012,14(4)444-463

[8]Lerner J.The syndication of venture capital investments.Financial Management,1994:16-27

[9]Lockett A,Wright M.The syndication of private equity: evidence from the UK Venture Capital:an international.Journal of Entrepreneurial Finance,1999,1(4)303-324

[10]Manigart,S,Lockett,A,Meuleman,M,Wright,M,Land-strom, H,Bruining,H,et al,Venture capitalists‘decision to syndicate,Entrepreneurship Theory and Practice,2006(30)131-153

[11]MynattC,S J Sherman,“Responsibility attribution in groups and individuals:a direct test of the diffusion of responsibility hypothesis”Journal of Personality and Social Psychology,1975,32(6)1111-1118

[12]Ruhnka J.C,H D Feldman,T J Dean,“The‘living dead’phenomenon in venture capital investments”,Journal of Business Venturing,1992,7(2)137-155

[13]Sapienza,H J,When do venture capitalists add value? Journal of Business Venturing,1992,7(1)9-27

[14]曹国华,廖哲灵.联合投资在分阶段风险投资中的约束机理研究.科技管理研究.2007(07)167-168+181

[15]陈孝勇,惠晓峰.创业投资与被投资企业的成长性——来自于中国创业板的经验证据.西安交通大学学报(社会科学版).2014.03:25-32.

[16]高雷,宋顺林.公司治理与公司透明度.金融研究.2007(11)28-44

[17]胡刘芬.风险投资与上市公司资本结构动态调整.中国经济问题.2016(03)109-122

[18]黄运成,文晓波.中国证券投资基金“选股偏好”实证研究.财政研究.2005(11)28-31

[19]李云鹤,王文婷.风险投资介入、投资策略与企业异质R&D创新——基于创业新兴指数样本公司的实证研究.科技进步与对策.2014.21:76-82

[20]李严,庄新田,罗国锋,马世美.风险投资策略与投资绩效——基于中国风险投资机构的实证研究.投资研究.2012.11:88-100

[21]刘辉,赵玮,温军.风险投资对上市公司业绩影响的实证研究.软科学.2016(02)69-73

[22]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?金融研究.2012(09)141-154

[23]柯振埜,陈晓娟,林康康.基于联合投资下的创业投资对企业绩效影响——来自中国创业板的实证研究.科技管理研究.2012(20)238-242

[24]孔令涛,侯合银.基于演化博弈的创业投资辛迪加网络生成机制研究.科技管理研究.2015(09)207-211

[25]钱露.机构投资者参与公司治理的决策研究.经济学动态.2011(04)38-41

[26]沈维涛,胡刘芬.风险资本联合投资对被投资企业公司治理的影响研究——基于董事会结构和高管薪酬契约的视角.财经论丛.2014.(04)64-71

[27]陶启智,李亮,李子扬.机构投资者是否偏好现金股利——来自2005—2013年的经验证据.财经科学.2014(12)30-38

[28]王雷.联合风险投资合作伙伴的选择.统计与决策.2011(07)183-186

[29]王育晓,党兴华,王曦,罗吉,史永立.联合投资伙伴选择:资源“累积性”还是“相似性”匹配?科研管理.2015(08)144-151

[30]伍晶,张建,聂富强.网络嵌入性对联合风险投资信息优势的影响.科研管理.2016(04)143-151

[31]肖星,王琨.证券投资基金:投资者还是投机者.世界经济.2005(8)

[32]张先治,贾兴飞.社保基金持股对公司价值的影响研究——基于持股特征异质性的视角.财经问题研究,2014 (05)45-52

[33]詹正华,田洋洋,王雷.联合风险投资对目标企业技术创新能力的影响——基于深圳创业板上市企业的经验分析.技术经济.2015(06)24-30

[34]曾蔚,游达明.基于联合风险投资的创业智力资本导入机理研究.财务与金融.2011(06)24-29

[35]朱滔,李善民.基金“重仓股”特征及可预测性研究.当代财经.2006(12)39-45

Phased Analysis on Holding Preferences of the Mining Fund's Joint Investment and Its Impact—Empirical Evidences from the Toronto Stock Exchange

WEI Ping,MAO Xiao-dan,SUN Shu-ping

School of Business,Central South University,Changsha 410083

Based on a dataset of mining funds which have invested in mining companies listed on the Toronto Stock Exchange between 2008 to 2013,this paper used a phased analytical method to study holding preferences of mining fund's joint investment and its impact on firms' performance.The empirical study found that,when compare with individual fund investor,joint fund investors are more concerned about profitability and size of the invested mining firms.In the holding stage, joint fund investors pay more attention to diversification of investment risk and profit acquisition.And there is a clear sign of "follow-up investment behavior".Finally,there is positive significant and sustained impact of joint fund investment on mining firms' performance.Moreover,empirical studies suggested that due to positive cooperative relations between joint investors,more joint investors and more balanced between joint investors' power,the better the mining firms perform.

Mining Fund,Joint Investment,Holding Preference,Corporate Governance,Phased Analysis,Corporate Performance

F831

A

国家自然科学基金重点项目(项目编号:71633006),国家自然科学基金(项目编号:71302066),教育部人文社会科学规划基金项目(项目编号:11YJA790158),湖南省社科基金重点项目(项目编号:14ZDB17)

危平,女,中南大学商学院金融系副教授、硕士生导师,研究方向:公司金融;湖南长沙,410083

毛晓丹,女,中南大学商学院金融系硕士研究生,研究方向:公司金融

孙淑萍,女,中南大学商学院金融系硕士研究生,研究方向:公司金融