城镇化进程中房屋拆迁对家庭创业的影响分析

2017-01-17樊此君张栋浩

樊此君,张栋浩

(西南财经大学 经济与管理研究院,四川 成都 611130)

城镇化进程中房屋拆迁对家庭创业的影响分析

樊此君,张栋浩

(西南财经大学 经济与管理研究院,四川 成都 611130)

改革开放以来,我国城镇化水平不断提高。作为城镇化进程中的产物,房屋拆迁可能会影响拆迁家庭生活的方方面面。本文使用中国家庭金融调查2011年数据,实证分析了房屋拆迁这一外生事件冲击对家庭创业行为的影响。我们采用倾向得分匹配的方法研究发现,与未拆迁家庭相比,拆迁家庭创业的概率显著降低。进一步分析发现,拆迁家庭现有的住房状态,对拆迁与家庭创业之间的负向关系有显著的影响:与现在没有住房的家庭相比,拆迁对现有住房的家庭造成的负面影响更小。因此我们认为,拆迁对家庭创业的影响存在异质性,对租房家庭的负向影响最大、1套房家庭次之、多套房家庭的影响最小。

房屋拆迁;创业;住房所有权;异质性

一、引 言

改革开放以来,我国城镇化水平不断提高,成为我国经济下一阶段的重要增长点。作为城镇化进程中的产物,房屋拆迁成为影响家庭行为的外在冲击事件。本文采用中国家庭金融调查2011年数据,实证分析了这一外生冲击如何影响家庭的创业行为。在“大众创业、万众创新”的时代,我们应该为创业营造良好的社会环境,通过促进创业来实现我国经济的可持续发展。

多年来,创业对经济增长的重要性已经得到了学术界的重视。Schumpeter[1]提出了创造性破坏的概念,他认为企业家精神是经济增长的重要源泉。King 和Levine[2],Levine[3]在研究金融发展与经济增长的关系时引入了企业家的角色,强调了熊彼特的创造性破坏的概念,他们认为,与市场中在位者相比,创业者有新的思路和技术,可以带来生产力和经济的连续增长。国内学者,庄子银[4]发现,拥有较多企业家的经济比拥有较少企业家的经济有更高的增长率。李宏彬等[5]研究发现,企业家创业和创新精神对中国经济增长有显著的正效应。

鉴于创业问题的重要性,国内外学者对其做了广泛的研究,本文从影响创业因素的角度出发,对国内外现有文献进行梳理。首先,融资约束对创业有重要的影响。融资约束的来源包括,金融市场发展诱发的融资约束,以及家庭财富诱发的融资约束。具体来讲,金融市场发展的研究角度包括:金融市场发展深度[6-9]①① 文献中衡量金融市场发展深度的指标主要有,银行存款占GDP比重,股市资本占GDP比重等。、金融媒介之间的竞争程度[10-12]、金融媒介自身的结构[13-14]、金融媒介和公司的关系[15-16]。金融市场发展更有深度、金融媒介之间竞争更加激烈、小规模或结构分散的银行、以及长期稳定的银企关系,有助于降低融资约束,增加创业的概率。而家庭财富对创业的影响主要体现在:家庭财富越多,绝对风险厌恶程度更低[17-18]、自己当老板的愿望更强烈[19],面临的外部资本市场的规制更少[20]。所以,家庭财富越多,创业的概率越高[21-23]。另外,也有文献指出财富对创业的影响可能是非线性的[19, 24]。

其次,社会网络对创业也有显著的正向影响[25-27],社会网络可以帮助缓解信息不对称、增加融资可得性[28-29],从而促进家庭创业。性别比例失衡也会影响家庭创业,性别比例失衡的地区,男孩儿家庭拥有自营工商业的可能性更高[30-31]。最后,不同地区的经济环境或劳动力市场,会导致不同地区创业积极性的差异,更有活力的地区经济、更加消极的劳动力市场会提高家庭创业的概率[32]。

扩展现有文献,本文从家庭遭遇的外在冲击,即房屋拆迁的角度出发,研究它对创业的影响,包括创业的概率和创业资产的多少。与本文研究出发点相同的是,柴国俊[33]发现,房屋拆迁对家庭消费具有异质性影响,拆迁后仍有两套房及以上住房者各类消费要高于未拆迁户,而拆迁后成为租房者家庭的平均消费水平要低于未拆迁户。但是,与柴国俊[33]的落脚点在家庭消费不同,本文的落脚点是家庭创业。

房屋拆迁可能从正反两个方面对家庭创业产生影响。从正的方面来看,拆迁家庭获得的拆迁补偿款可以算是一笔“意外之财”。Lindh和Ohlsson[34]、Taylo[35]、以及Schafer等[36]分别使用瑞典、英国和德国家庭数据,研究发现“意外之财”可以缓解家庭的财务约束,进而提高创业概率和创业收益。但是,从反的方面来看,房屋拆迁减少了家庭的房屋所有权。为了重新购建住房,拆迁家庭需要积累资金。考虑到,我国现在的房价收入比很高,购建住房会占用家庭大量的现金流,相应地会减少创业的初始资金、增加创业的财务约束,从而降低创业的概率。吕江林[37]研究发现,35个大中城市2006-2008年的房价收入比在10倍左右,而我国城市居民能承受的房价收入比合理上限是4.38-6.78倍之间。

基于中国家庭金融调查2011年的数据,本文研究房屋拆迁对家庭创业的影响。首先,考虑到拆迁家庭和未拆迁家庭在家庭特征上可能存在的差异,我们采用倾向得分匹配方法,估计房屋拆迁的处理组平均处理效应(ATT)。结果显示,房屋拆迁的处理组平均处理效应显著为负,和未拆迁家庭相比,拆迁家庭创业的概率显著下降了2.41%~4.52%。其次,在得到拆迁对家庭创业平均处理效应的基础上,本文采用Robins和Rotnizky[39]提出的双重稳健估计方法,进一步研究拆迁为什么会降低家庭的创业行为。研究发现,住房所有权状态在其中发挥了重要的作用,拥有住房可以显著降低住房对家庭创业的负向影响。最后,根据拆迁家庭现有住房所有权的状态,本文将拆迁家庭分为租房家庭、1套房家庭和多套房家庭。研究发现,拆迁对不同类别家庭创业存在异质性的影响。具体来说,拆迁对租房家庭的负向影响最大、1套房家庭次之、多套房家庭的影响最小。

本文通过控制社区固定效应、重新定义家庭创业行为,为本文结论提供了稳健性检验。结果表明,本文的发现是稳健的,拆迁显著降低了家庭的创业行为。本文余下结构是,第二部分,数据和变量;第三部分,计量模型;第四部分,实证分析;第五部分,稳健性检验;最后,结论和政策性建议。

二、数据与变量描述

本文使用西南财经大学2011年中国家庭金融调查(CHFS)的数据,数据涉及到我国25个省市自治区、80个县、320个居(村)委会,共计8438户家庭,包含了家庭的资产负债、收入支出、保险保障、家庭人口特征等信息。主要的是,CHFS2011数据还包括了房屋拆迁和创业的问题,为我们的研究提供了可能。

表1是变量的描述统计,除了房屋拆迁外,结合参考文献,我们控制了其他可能影响家庭创业的变量,包括家庭特征变量(净资产、收入、家庭规模、家庭子女性别比,家庭成员工作性质,以及家庭的风险态度),户主特征变量(户主教育年限、户主年龄)和省份的固定效应。

其中,定义家庭创业:中国家庭金融调查问卷询问受访户“去年,您家是否从事从工商业生产经营项目”,如果回答“是”,便定义该家庭是创业家庭。定义风险态度:如果受访者选择高风险、高回报,略高风险、略高回报的投资项目,则该家庭是风险偏好的;如果受访者选择不愿意承担任何风险,略低风险、略低回报的投资项目,则该家庭是风险厌恶的;如果受访者选择平均风险、平均回报的投资项目,则该家庭是风险中性的。定义子女性别比:男孩子数量占家庭孩子总数量的比重。定义风险厌恶度:取值1、2、3、4、5,取值越高,家庭越厌恶风险。

从表1可知,创业家庭经历房屋拆迁的均值是0.0834,要小于未创业家庭的0.115,差异在1%的显著性水平下显著。创业家庭的净资产和收入更多,并且更加偏好风险,家庭规模、子女性别比和户主教育也更多。但是,创业家庭的户主年龄、没有子女、金融从业、公务员、以及风险厌恶度更低。从地区来看,农村地区创业家庭更少。

表1 变量描述统计

注:我们剔除了净资产上下1%的极端值,以及一些变量值缺失的样本,剩余8173户家庭。

三、计量模型

(一)倾向得分匹配

拆迁家庭与没有拆迁家庭之间在家庭特征上可能存在差异,如财富积累、风险态度或受教育水平等。所以,拆迁家庭和未拆迁家庭可能不能够直接比较。一个可行的办法是,使用倾向得分匹配,找到和拆迁家庭在特征上非常相似的未拆迁家庭。拆迁家庭作为处理组样本,通过匹配找到的未拆迁的家庭作为控制组样本,然后估计处理组样本的平均处理效应(the average treatment effect on the treated,ATT)。

倾向得分匹配方法最先由Rosenbaum和Rubin[38]提出,不同于马氏距离匹配容易受到个别变量的影响,倾向得分匹配有效的汇总了多维度的信息,使得匹配更加稳健。使用倾向得分匹配要求满足一些假设条件,包括共同支撑域假设、平衡性假设。为了提高估计结果的稳健性,本文采取多种匹配方法,包括近邻匹配、半径匹配以及核匹配,近邻匹配包括一对一匹配和一对多匹配。相比于近邻匹配,半径匹配根据事先设定的半径,选择所有设定半径范围内的观测值作为控制样本。而关于核匹配,Gilligan和Hoddinott[40]指出核匹配不存在近邻匹配时可能产生无效标准差的问题。

半径匹配的规则,可以下式(1)来表述,r是事先设定的半径,p是倾向得分值,

(1)

(二)双重稳健估计

在研究拆迁对家庭创业影响的作用机制时,本文使用双重稳健估计的方法。Robins和Rotnizky[39]最早提出了双重稳健估计(Doubly-Robust Estimation)。它的估计程序包括两步,第一步是,通过倾向得分匹配,筛选出控制组样本;第二步是,使用处理组样本和筛选出的控制组样本,采用加权回归模型估计拆迁对家庭创业影响的作用机制。其中,权重是控制组样本被匹配的次数。这种方法之所以被称为双重稳健估计,是因为在上述两步程序中,只需要其中一步设定正确,它的估计量就是一致的。在具体的实证分析中,该方法的主要特点反映在,回归所使用的样本仅包括处理组样本和通过匹配选中的控制组样本,删除了没有被匹配的家庭样本。

在双重稳健估计的第二步,结合研究问题,本文还使用了单位概率模型(Probit)、以及截取回归模型(Tobit)。其中,Probit模型是用来研究拆迁对家庭创业概率的影响,Tobit模型用来研究拆迁对家庭创业资产的影响。

四、实证分析

在本节,我们实证分析拆迁对家庭创业的影响以及内在的作用机制。首先研究拆迁对家庭创业是否存在显著影响?在存在影响的情况下,进一步分析拆迁是如何对家庭创业产生的影响?最后,考虑到拆迁家庭的现有住房状态差异,我们还研究了拆迁对家庭创业影响的异质性。

(一) 拆迁对家庭创业的影响

我们采用倾向得分匹配方法评估房屋拆迁对家庭创业的影响。为了得到稳健的估计结果,本文使用多种匹配方法:包括近邻匹配、半径匹配以及核匹配。通过匹配来计算拆迁的处理组平均处理效应①① 结果表明,匹配满足了共同支撑域假设和平衡性假设。限于篇幅,未予报告,读者如有需要,可联系作者。,即是拆迁对家庭创业概率的影响,实证分析见表2。表2列举数据的结果显示,无论是采用邻匹配、半径匹配,还是采用核匹配,拆迁都显著降低了家庭创业的概率。和未拆迁的家庭相比,拆迁家庭创业的概率显著下降了2.41%~4.52%。考虑到可能存在的小样本统计量会有偏误,本文还使用Bootstrap方法,重复抽样200次以调整ATT估计值的标准误差。研究发现,使用Bootstrap调整后的ATT估计值显著性也没有发生大的变化。

(二)进一步分析

通过倾向得分匹配的方法,我们发现了拆迁对家庭创业决策有显著的负向影响。也就是说,从本文的实证结果来看,拆迁对家庭创业并没有体现“意外之财”的作用,反而抑制了家庭的创业行为。在得到上述结果后,本文下一步便是研究其中的原因,拆迁对家庭创业为什么是显著的负向影响?前文曾指出,家庭现有的住房所有权状态可能会降低房屋拆迁对创业的负向影响,这种住房所有权状态包括是否有住房、住房数量以及住房资产。在实证分析中,我们采用双重稳健估计(Double Robust)方法的思路:使用通过倾向得分匹配方法选中的样本,作为拆迁家庭的对照组,删除了没有与处理组相互匹配的样本,以保证拆迁与未拆迁家庭特征的可比性。实证分析结果见表3和表4。

1.家庭创业概率

在本节,我们通过实证的方法,研究住房所有权状态如何影响拆迁与家庭创业概率之间的关系。其中背后的逻辑关系是,在房屋拆迁之后,家庭需要重新购建住房,增加了家庭创业的资金约束;但是,当拆迁家庭现在拥有了住房之后,拆迁对家庭创业的负向影响就会降低。被解释变量是“家庭创业与否”,关注的解释变量是“拆迁*自有住房”、“拆迁*住房数量”、“拆迁*住房资产”。实证分析结果见表3。

表2 处理组平均处理效应

注:***、**、*分别代表p<0.01、 p<0.05以及 p<0.1,匹配时是基于省份固定效应,最近邻匹配(一对一)是为每个处理组样本匹配一个控制组样本,最近邻匹配(一对三)是为每个处理组样本匹配了三个控制组样本,半径匹配的半径是0.01,核匹配使用的是高斯核密度函数。左侧是原始的标准误,右侧是使用Bootstrap重复抽样200次的调整标准误。

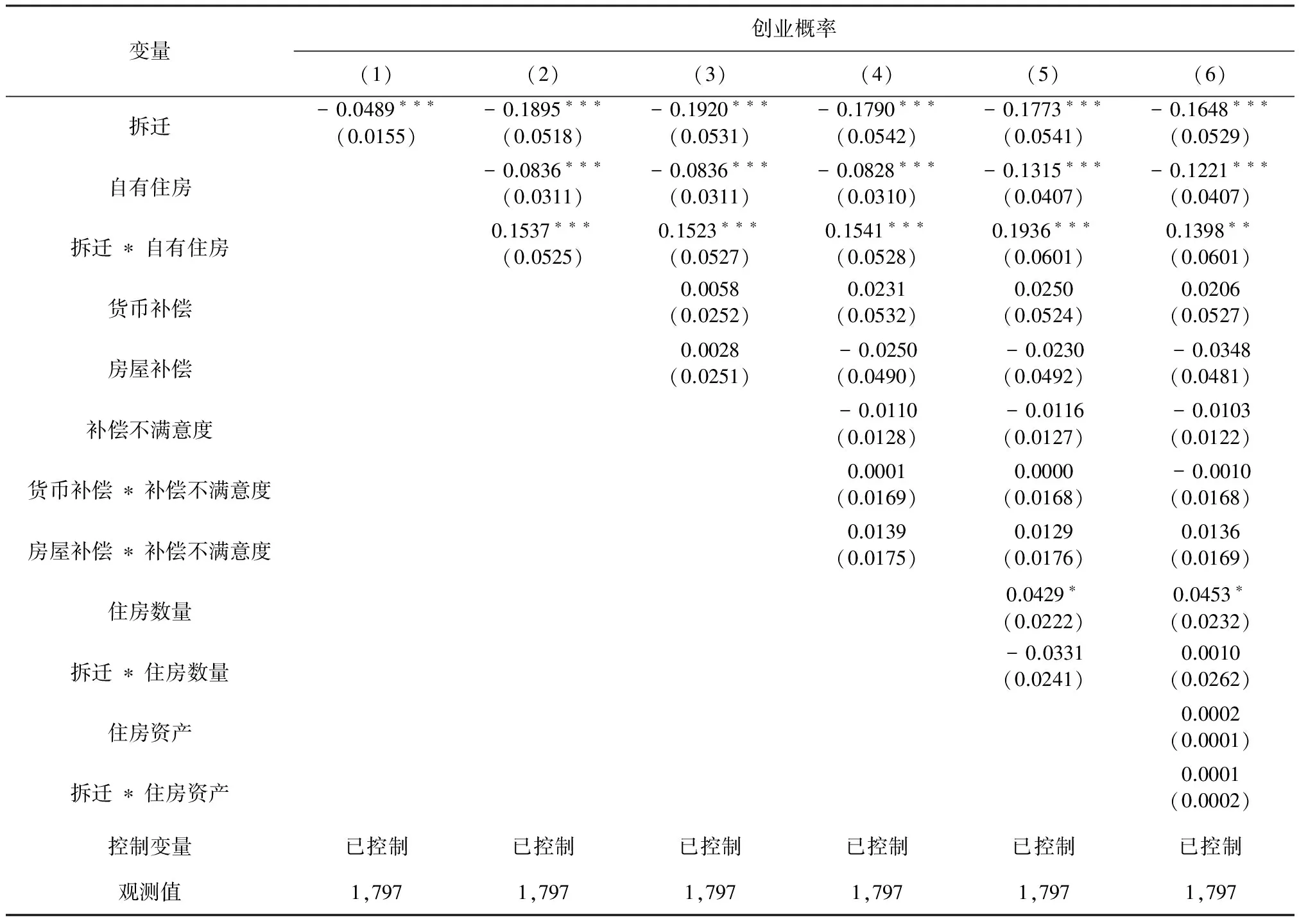

表3 拆迁与创业概率

注:***、**、*分别代表p<0.01、 p<0.05以及 p<0.1,括号内是聚类(社区层面)标准误,表中报告的是平均边际效应。控制变量包括,家庭净资产(扣减了工商业资产)、收入(扣减了工商业收入)、风险偏好、风险厌恶、家庭规模、户主教育水平及其平方项、家庭是否有子女以及子女性别比、家庭是否有人金融行业上班、家庭是否有人在政府部门上班、农村地区虚拟变量以及省份地区虚拟变量。

表3实证分析了拆迁家庭现在的住房所有权状态,如何影响拆迁与家庭创业之间的关系。表3的第(2)列结果显示,拆迁与自有住房的交互项系数显著为正,这就说明,自有住房显著降低了拆迁对家庭创业的负向影响。与现在没有住房的拆迁家庭相比,对于现在拥有住房的拆迁家庭而言,拆迁对他们创业概率的影响相对来说更小。当我们在实证分析中逐步加入是否有拆迁补偿(第3列)、拆迁补偿满意程度(第4列)等变量之后,拆迁与自有住房的交互项仍然显著为正。

在表3第(5)列和第(6)列中,我们控制了拆迁与住房数量,以及拆迁与住房资产的交互项。研究结果显示,拆迁与住房数量交互项的系数、拆迁与住房资产交互项的系数在统计上都不均显著。这就说明,对于拆迁家庭而言,住房数量和住房资产对他们创业概率的影响并不重要,重要的是他们是否有房子居住。

2.家庭创业资产

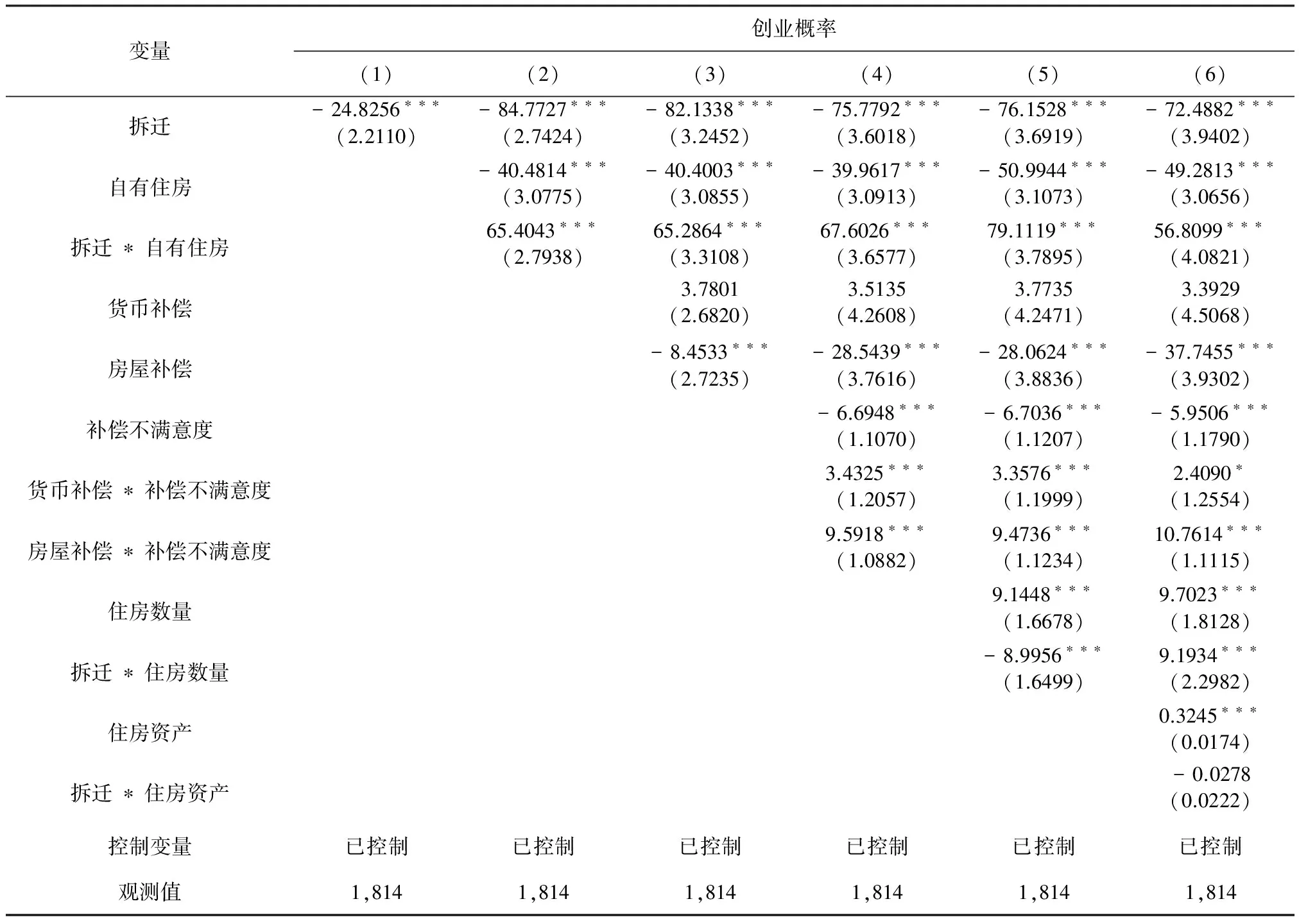

在研究了拆迁家庭现有的住房所有权,如何影响拆迁与创业概率的关系之后,本节进一步研究,拆迁家庭现有的住房所有权,如何影响拆迁与家庭创业资产之间的关系。除了家庭是否创业可以反映家庭创业行为之外,创业资产的多少可以反映家庭在创业上的投入与积累。本节实证分析中,被解释变量是“创业资产”,关注的解释变量是“拆迁”,“拆迁*自有住房”、“拆迁*住房数量”、“拆迁*住房资产”,结果见表4。

表4实证分析了拆迁家庭现有住房所有权状态,如何影响拆迁与创业资产之间的关系。从表4第(2)列可知,拆迁与自有住房的交互项系数显著为正。拆迁家庭现在的自有住房可以显著降低拆迁对创业资产的负向影响。当在列(3)和列(4)分别加入拆迁补偿与否以及拆迁补偿满意度之后,拆迁与自有住房交互项系数的显著性并没有发生变化。不同于表3,列(6)结果显示,拆迁与住房数量的交互项系数也显著为正,但是拆迁与住房资产的交互项系数并不显著。比较列(5)和列(6),结果显示拆迁与住房数量交互项的系数符号发生了显著性的变化,从显著为负变为了显著为正。本文认为,列(6)的结论更具有可信性,因为不同地区、不同特征属性的住房并不具有直接的可比性,有的住房比较贵、有的住房则比较便宜。所以,为了避免估计结果的偏误,本文认为在研究住房数量的相关问题时,应该控制住房资产的大小。

表4 拆迁与创业资产

注:***、**、*分别代表p<0.01、 p<0.05以及 p<0.1,括号内是聚类(社区层面)标准误,表中报告的是平均边际效应。控制变量与表3相同。

此外,表4结果显示,补偿不满意度的系数显著为负,补偿不满意度越高,家庭的创业资产也就越少。住房数量、以及住房资产对家庭自营资产有显著的正向影响,随着住房数量或住房资产的增多,家庭创业投资的资产也会逐渐增加。

3.拆迁的异质性影响

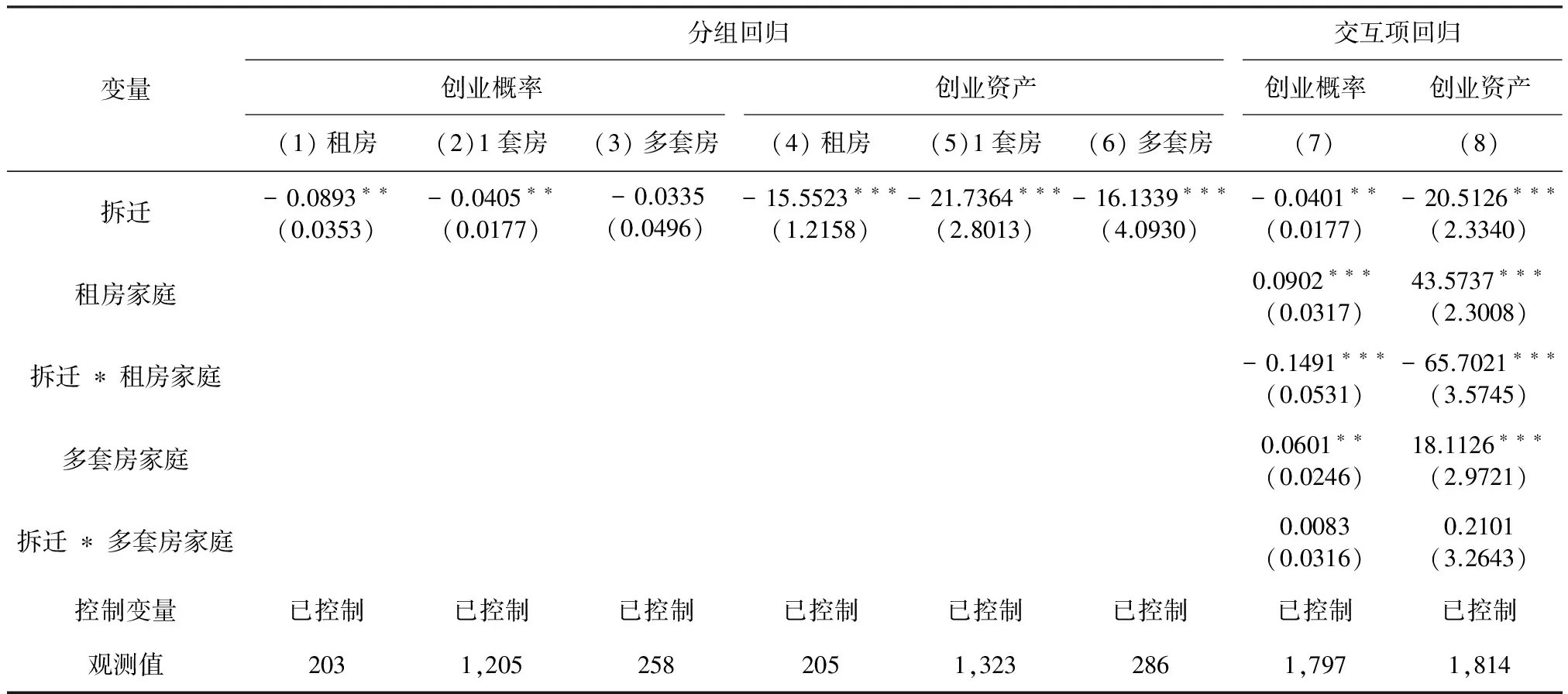

为了更清晰地理解拆迁家庭现有住房所有权状态所发挥的作用机制,本文进一步考虑拆迁对家庭创业影响的异质性。根据拆迁家庭现有的住房数量,本文将拆迁家庭分为租房家庭、1套房家庭、多套房家庭。首先,本节采取分组回归的方法,研究拆迁对不同家庭创业的影响。其次,考虑到分组后的样本观测值减少可能会导致有偏的估计,本文进一步采取交互项回归的方法,以1套房家庭为基准组。实证分析结果见表5,表5实证分析了拆迁对家庭创业的异质性影响。第(1)列—第(3)列结果显示,拆迁对租房家庭的负向影响最大,1套房家庭次之,而对多套房家庭没有显著的影响。第(4)列—第(6)列结果显示,对所有拆迁家庭而言,拆迁都显著减少了他们的公司资产,对1套房家庭的负向影响要大于对多套房家庭。但是,值得注意的是,拆迁对租房家庭公司资产的负向影响反而最小,这可能是因为分组样本太少,导致了有偏的估计结果。为了克服样本大小导致的估计偏误,本文进一步使用交互项回归的办法。第(7)列—第(8)列结果显示,拆迁与租房家庭的交互项系数显著为负,也就是说,和1套房家庭相比,拆迁对租房家庭的负向影响更大。拆迁与多套房家庭的交互项系数不显著,即拆迁对1套房家庭的负向影响和对多套房家庭的负向影响没有显著的差异。

表5 拆迁与家庭异质性

注:***、**、*分别代表p<0.01、 p<0.05以及 p<0.1,括号内是聚类(社区层面)标准误,表中报告的是平均边际效应。控制变量与表3相同。

五、稳健检验

(一)控制社区固定效应

不同于正文中倾向得分匹配时控制的省份固定效应,在本小节中,我们控制了社区的固定效应。控制社区固定效应有助于在匹配时,尽可能地从与拆迁家庭相同的社区中寻找控制样本。无论是家庭经济和人口特征,还是外在环境及文化氛围,比起相同省份之间的家庭,相同社区的家庭应该更加地相似。实证分析结果见表6。除一对一匹配之外,和没有房屋拆迁的家庭相比,拆迁家庭自主创业的概率显著下降了2.89%~3.64%。使用Bootstrap重复抽样200次的调整标准误,估计结果的显著性没有发生大的变化。

表6 社区固定效应

注:***、**、*分别代表p<0.01、 p<0.05以及 p<0.1,除控制社区固定效应外,该表采用的匹配方法与表2相同。

(二)重新定义创业行为

中国家庭金融调查问卷除了询问受访户家庭去年是否从事工商业生产经营项目,还有询问家庭成员的工作性质是否是“经营个体或私营企业:自主创业”。如果有家庭成员的工作性质是“经营个体或私营企业:自主创业”,本文便定义该家庭为创业家庭,共有1038户。其中,和正文采取的创业定义相比,两种创业行为共有709户是重叠的。实证分析结果见表7,在原始标准误下,无论是近邻匹配、半径匹配还是核匹配,都得到了一致的结论,拆迁显著降低了家庭创业的概率。采用Bootstrap重复抽样200次的调整标准误,估计结果的和显著性都没有发生大的变化。

表7 基于家庭成员工作性质定义的家庭创业

注:***、**、*分别代表p<0.01、 p<0.05以及 p<0.1,该表采用的匹配方法与表2相同。

六、结论与政策建议

基于中国家庭金融调查2011年的数据,本文评估了房屋拆迁这一外生冲击事件对拆迁家庭创业的影响。研究发现,拆迁显著降低了拆迁家庭创业的概率和创业资产的大小。具体来讲,和未拆迁家庭相比,拆迁家庭创业的概率显著下降了2.41%~4.52%,公司资产显著下降了24.83万。进一步分析发现,拆迁家庭现有的住房所有权状态可以显著降低拆迁对创业的负向影响,也就是说,房屋拆迁可能是通过影响拆迁家庭的住房状态来影响家庭创业的。最后,本文发现,拆迁对创业的影响存在着家庭异质性,拆迁对租房家庭的负向影响最大,1套房家庭次之,多套房家庭的负向影响最小。本文通过控制社区固定效应、重新定义家庭创业行为,为本文的结论提供了稳健性检验。

本文的研究表明,只有充分考虑到房屋拆迁带来的各种潜在问题,才能够真正达到房屋拆迁的目的,促进国民经济和社会的发展。基于本文的研究,政府需要采取相应的措施,降低房屋拆迁对拆迁家庭创业的负向影响。首先,在房屋拆迁的过程中,当地政府在依据法律法规的同时,应尽可能和拆迁家庭达成满意的拆迁协议,尽量减少双方的冲突事件。其次,我们不能忽视,在拆迁家庭得到拆迁补偿之后,并没有合理使用这些补偿,当地政府可以鼓励拆迁家庭成员参加职业教育、为拆迁家庭提供创业培训等。

当然,本文的研究还存在不足之处。本文只是从拆迁家庭现有的住房状态,分析了拆迁对家庭创业影响的作用机制,是否还存在其他的原因可以解释拆迁对家庭创业的负向影响呢?从媒体报道中,我们不时看到一些政府拆迁过程中的不和谐现象,如暴力拆迁、拆迁补偿纠纷等,这可能会降低拆迁家庭对政府的评价和信任。家庭对政府行为的评价或对政府的信任程度,也可能会对家庭创业决策产生影响。但是,限于中国家庭金融调查数据中并没有政府评价的相关问题,本文也就没有在该问题上做进一步的探讨。

[1] Schumpeter J. The theory of economic development [M].Cambridge, MA: Harvard University Press,1934.

[2] King R G,Levine R. Finance, entrepreneurship, and growth - theory and evidence [J].Journal of Monetary Economics, 1993, 32(3): 513-42.

[3] Levine R. Financial development and economic growth: views and agenda [J].Journal of Economic Literature, 1997, 35(2): 688-726.

[4] 庄子银. 南方模仿、企业家精神和长期增长[J]. 经济研究,2003(1):62-70.

[5] 李宏彬, 李杏, 姚先国, 张海峰, 张俊森. 企业家的创业与创新精神对中国经济增长的影响[J]. 经济研究, 2009(10):99-108.

[6] Rajan R G, Zingales L. Financial dependence and growth [J].American Economic Review, 1998, 88(3): 559-86.

[7] Guiso L, Sapienza P, Zingales L. Does local financial development matter? [J].Quarterly Journal of Economics, 2004, 119(3): 929-69.

[8] BlackB S, Gilson R J. Venture capital and the structure of capital markets: banks versus stock markets [J].Journal of Financial Economics, 1998, 47(3): 243-77.

[9] 张龙耀, 杨军, 张海宁. 金融发展、家庭创业与城乡居民收入——基于微观视角的经验分析[J]. 中国农村经济, 2013(7): 47-57.

[10] Black S E, Strahan P E. Entrepreneurship and bank credit availability [J]. Journal of Finance,2002, 57:2807-2833.

[11] Cetorelli N, Strahan P E. Finance as a barrier to entry: bank competition and industry structure in local U.S. markets[J]. Journal of Finance ,2006, 61:437-61.

[12] Kerr W, Nanda R. Democratizing entry: banking deregulation, financing constraints, and entrepreneurship [J]. Journal of Financial Economics,2009, 94:124-49.

[13] Berger A N, Klapper L F, Udel G. The ability of banks to lend to informationallyopaque small businesse [J].Journal of Banking & Finance, 2001, 25(12): 2127-67.

[14] Canales R, Nanda R. Bank structure and the terms of lending to small businesses [J].HBS Working Paper,2008, 08-101.

[15] Petersen M A, RajanR G. The benefits of lending relationships - evidence from small business data [J].Journal of Finance, 1994, 49(1): 3-37.

[16] Berger A N, Udell G. Relationship lending and lines of credit in small firm finance [J].Journal of Business, 1995, 68(3): 351-81.

[17] Evans D, Jovanovic B. An estimated model of entrepreneurial choice under liquidity constraints[J].Journal of Political Economy, 1989,97:808-827.

[18] Khilstrom R E, Laffont J J. A general equilibrium entrepreneurial theory of firm formation based on risk aversion [J].Journal of Political Economy, 1979, 87(4): 719-48.

[19] Hurst E,Lusardi A. Liquidity constraints, household wealth, and entrepreneurship [J].Journal of Political Economy, 2004, 112(2): 319-47.

[20] Nanda R. Entrepreneurship and the discipline of external finance [J]. HBS Working Paper 08-047,2009.

[21] Holtz-Eakin D, Joulfaian D, Rosen H.Stickingit out: entrepreneurial survival and liquidity constraints [J].Journal of Political Economy, 1994, 102: 53-75.

[22] Blanchflower D, Oswald A. What makes an entrepreneur? [J].Journal of Labor Economics,1998, 16:26-60.

[23] 张龙耀, 张海宁. 金融约束与家庭创业—中国的城乡差异[J]. 金融研究, 2013(9):123-135.

[24] 盖庆恩, 朱喜, 史清华. 财富对创业的异质性影响—基于三省农户的实证分析[J]. 财经研究, 2013(5):134-144.

[25] Allen W. Social network and self-employment[J].Journal of Socio-Economics, 2000, 29: 487-501.

[26] Yueh L. Self-employment in urban China: networking in a transition economy [J].China Economic Review, 2009, 20: 471-484.

[27] Zhang J F, Zhang Z.Social-family network and self-employment: evidence from temporary rural-urban migrants in China [J].IZA Discussion Paper, 2011, No.5446.

[28] 马光荣, 杨恩艳. 社会网络、非正规金融与创业[J]. 经济研究, 2011(3):83-94.

[29] 郭云南, 张琳弋, 姚洋. 宗族网络、融资与农民自主创业[J]. 金融研究, 2013(9):136-149.

[30] Du Q, Wei S J. A sexually unbalanced model of current account imbalances[J].NBER Working Paper,2010,w16000.

[31] 荣昭, 徐丽鹤, 袁燕. 性别比例失衡对农村家庭创业激励机制研究—基于农村自营工商业的分析[J]. 浙江社会科学, 2013(5):29-39.

[32] Fairlie R. Entrepreneurship, Economic conditions, and the great recession [J]. Journal of Economics and Management Strategy,2013, 22:207-31.

[33] 柴国俊. 房屋拆迁能够提高家庭消费水平吗?基于中国家庭金融调查数据的实证分析[J]. 经济评论, 2014(2):41-51.

[34] Lindh T, Ohlsson H. Self-employment and windfall gains: evidence from the Swedish lottery [J]. The Economic Journal, 1996, 106:439.

[35] Taylor M. Self-employment and windfall gains in Britain: evidence from panel data [J]. Economica, 2001, 68(272): 539-565.

[36] Schafer D, Oleksandr T, Weir C. Entrepreneurship, windfall gains and financial constraints: Evidence from Germany [J]. Economic Modelling, 28(5): 2174-2180[37] 吕江林. 我国城市住房市场泡沫水平的度量[J]. 经济研究,2010(6):28-41.

[38] Rosenbaum P R, Rubin D B. The central role of the propensity score in observational studies for causal effects[J]. Biometrika,1983, 70:41-55.

[39] Robins J M,Rotnitzky A.Semiparametri cefficiency in multivariate regression models with missing data[J]. Journal of the American Statistical Association,1995, 90:122-129.

[40] Gilligan D O, Hoddinott J. Using community targeting to provide drought relief:evidence from Ethiopia[R]. International Food Policy Research Institute,2006, Washington D.C.

责任编辑、校对:郭燕庆

2016-07-12

樊此君(1987-),陕西省宝鸡市人,西南财经大学经济与管理研究院博士研究生,研究方向:家庭金融、创新创业;张栋浩(1990-),河南省濮阳市人,西南财经大学经济与管理研究院博士研究生,研究方向:金融风险管理、家庭金融。

A

1002-2848-2016(06)-0103-09