管理者过度自信与真实活动盈余管理

——基于女性高管的研究视角*

2017-01-17张泽南温婉虹周方召

张泽南,温婉虹,周方召

(江南大学 商学院,江苏 无锡 214122)

管理者过度自信与真实活动盈余管理

——基于女性高管的研究视角*

张泽南,温婉虹,周方召

(江南大学 商学院,江苏 无锡 214122)

选用沪深A股上市公司2009-2014年的数据,依据产权性质,从现有研究较少涉猎的女性高管心理特征与财务决策行为视角,剖析了管理者过度自信是否诱发其实施真实活动盈余管理的行为策略与内在动机。研究表明:过度自信的管理者相比其他管理者更易使用真实活动盈余管理;同时,高管性别会影响真实活动盈余管理的实施,其中,国有企业女性高管的实施动机将被显著削弱,而女性高管中过度自信者的实施动机却发生逆转,变得显著增强。反观非国有企业,女性高管过度自信者的决策却变得更为谨慎,一定程度抑制了真实活动盈余管理的实施。

过度自信;真实活动盈余管理;女性高管

一 引 言

衍生于委托代理关系基础之上的高管盈余管理研究一直是会计学、财务学与公司治理等相关研究领域的核心命题。近期文献表明,管理者在盈余管理方式选择中,可能会同时使用应计制盈余管理和真实活动盈余管理(Zang,2012;张泽南,2014;Kothari等,2016)[1-3]。然而,上述研究大多基于理性人的假设前提和分析范式,陆续涌现出的心理学、行为金融理论及管理实践均表明,人并非完全理性,其中过度自信成为最具代表性的特征(Malmendier和Tate,2005;2008;姜付秀等,2009)[4-6]。过度自信源于心理学的专业术语,是指人们在决策中倾向于高估自己成功的概率,而低估失败概率的心理偏差(Wolosin 等,1973)[7]。过度自信的管理者一般倾向于设置更高的盈利目标以凸显自身卓尔不群的才能与价值。一旦预期盈利无法实现,很可能会采用盈余操纵行为以弥合实际盈余与预期盈余的差距。首先,既有文献证实了管理者过度自信诱发其实施应计制盈余管理的经验证据(何威风等,2011[8]),而对其是否实施真实活动盈余管理的探讨仍较为有限。其次,将管理层视为一个统一整体,忽视了个体差异而产生的异质性。因此本文深入挖掘管理层背景特质,从高管性别角度剖析女性高管过度自信行为对真实活动盈余管理的促进或抑制效果。为深化认识和理解管理者个体特征对盈余管理的实施路径与内在诱因,更好发挥女性高管在公司治理中的作用提供了证据支持。

二 文献综述、理论分析与假设提出

(一)管理者过度自信与盈余管理

近年来,随着心理学、行为金融学与公司治理相关研究的相互促进与深入融合,基于管理者个人特质的深层挖掘与行为跟踪研究日益兴起,管理者过度自信成为其中最具代表性的领域之一。虽然,现有文献揭示出管理者过度自信可能导致的盈余管理行为,但仍局限于应计制盈余管理,对真实活动盈余管理的剖析还较为匮乏。真实活动盈余管理通过构建真实交易来操纵盈余(Roychowdhury,2006)[9],主要通过销售操控、费用操控和生产操控等手段直接影响公司中的现金流,手法较为隐蔽,不易被审计师和监管部门觉察,但实施成本和风险相对较大,对公司长期业绩和价值可能造成显著的负面影响(Zang,2012;张泽南,2014)[2-3]。过度自信的管理者具有较强的风险偏好,在高估收益的同时往往低估风险,敢于对不确定事项进行挑战并愿意承担相应的风险损失成本。Hsieh等(2014)[10]研究表明,在SOX(Sarbanes Oxley Act of 2002, SOX)法案颁布前,过度自信的CEO为加速经营活动现金流转及实现分析师预测同时使用两种盈余管理手段,法案颁布后,更倾向于实施正向应计制盈余管理及坚持通过操纵异常现金流和削减异常费用的真实活动盈余管理。Habib等学者(2013)[11]发现,在全球金融危机爆发期间,过度自信CEO能够显著影响公司盈余管理策略,更倾向于实施真实活动盈余管理。因此,我们判断,过度自信的高管在风险和成本的抉择中将可能实施真实活动盈余管理,特别在我国监管环境日趋严格,应计制盈余管理受到限制的宏观背景下,其实施幅度可能会进一步提升。在中国特定制度背景下研究公司财务决策行为,产权因素不容忽视。大量文献表明政府对国有企业的干预更为严重,使得国有企业承担了过多的政策负担和更高的委托代理成本(李文贵和余明桂,2012)[12]。经营目标多元化与维护社会稳定的政治职能,使得业绩指标可能不再作为主要考核手段,因而某种程度背离了追求利润与企业社会价值最大化的终极目标。同时,由于国有企业高管选聘的市场化条件不足,多数仍由政府行政委派,经理人薪酬又受到较强的行政管制,管理层激励水平普遍较弱,因此在业绩考核弱化与有效激励不足的情况下,管理者的风险承担意愿及其财务行为决策相比非国有企业高管可能更为保守稳健,过度自信程度可能会下降,进而会影响其实施真实活动盈余管理的程度。故我们提出假设1。

H1:在其他条件既定的情况下,过度自信的管理者具有实施真实活动盈余管理的动机,上述关系在国有企业中可能弱于非国有企业。

(二)女性高管、过度自信与盈余管理

经济全球化的迅猛发展和社会文明程度的显著提升促使女性社会地位普遍提高。女性高管的数量、权重及其在公司治理中的地位和影响力也随之增强。研究发现相比男性高管,女性高管普遍更加规避和厌恶财务风险,更倾向选择风险更低的投资项目,做出的决策更加谨慎稳健。多数研究仍以欧美等西方发达资本主义国家为背景,少有发展中国家的经验数据,对女性高管盈余管理的内在机理与诱发机制研究尚未得以厘清。根据组织理论(Organizational theory),首先,女性高管在做决策时更能深思熟虑,对于复杂问题处理得更为谨慎得当,能够有效降低信息不对称,提升董事会成员之间及其与投资者的沟通力,在一定程度提高了董事会的运行与监管效率(Terjesen等,2009)[13],能够获得更高的盈余质量,盈余管理程度会大幅降低。其次,女性高管相比男性高管一般拥有较高的职业操守,心态较为平和稳健,对利益和名望的追逐相对较弱,更倾向于和谐稳定的工作环境及公司业绩的可持续发展,因此可能较少或拒绝实施盈余操纵行为,尤其是风险更大,对公司长期业绩破坏力度更强的真实活动盈余管理。基于假设1的分析,国有企业高管风险承担意愿及其财务行为决策普遍较为保守稳健,加之女性自身特质,国有企业女性高管对风险偏好相对更弱,风险防范和责任承担意识相对更强,因此,我们推测,国有企业女性高管实施真实活动盈余管理的动机显著降低。基于上述分析,我们提出假设2。

H2:女性高管实施真实活动盈余管理的动机可能要弱于男性高管,国有企业女性高管实施上述动机相比非国有企业更为微弱。

虽然女性高管总体上可能存在规避盈余管理的动机,但其中也不乏过度自信的管理者。为深入探索与剖析过度自信女性高管行为决策的差异需要将其放置于特殊的背景中,产权性质可以作为一个较为有效的检测手段。面对产权性质与公司治理差异,过度自信的女性高管,行为决策可能显著区别于稳健保守的女性高管,对于真实活动盈余管理的偏好可能发生改变,基于前述分析,我们尝试提出假设3,即过度自信的女性高管与真实活动盈余管理间的作用关系取决于不同产权性质企业女性高管的背景特征,二者的回归系数可能呈现正向或负向的关系。

H3:过度自信的女性高管实施真实活动盈余管理取决于产权性质,国有企业与非国有企业下过度自信的女性高管可能会抑制或促进真实活动盈余管理。

三 样本选择与研究设计

(一)样本选取与数据来源

本文以沪深两地A股上市公司2009-2014年的数据为研究样本,数据主要源于CSMAR数据库和自己手工搜集整理。考虑到回归模型需要使用滞后两期的数据,因此,本文实际样本区间为2007-2014年,并按如下筛选标准对数据进行剔除。(1)剔除金融保险行业样本;(2)女性高管数据缺失的样本;(3)ST、*ST、PT和退市公司的样本;(4)所选数据少于连续三年的样本以及财务数据缺失的样本,为减弱异常值对回归结果的影响,本文对所有连续变量首尾各1%进行了Winsorize标准化处理。

(二)变量设计与模型构建

1.真实活动盈余管理(REM)

基于Roychowdhury(2006)[9]的研究思想,由真实经营现金流(CFO)、可操作费用(DIS)、生产成本(PROD)三个单独模型,分别推导出异常现金流(REM_CFO)、异常可操作费用(REM_DIS)和异常生产成本(REM_PROD),剔除行业内不足10的样本值,并对行业与年份进行控制,模型如下:

CFOt/At-1=α0+α1(1/At-1)+α2(St/At-1)+

α3(ΔSt/At-1)+εt

DISt/At-1=α0+α1(1/At-1)+α2(St-1/At-1)+εt

COGSt/At-1=α0+α1(1/At-1)+α2(St/At-1)+εt

ΔINVt/At-1=α0+α1(1/At-1)+α2(ΔSt/

At-1)+α3(ΔSt-1/At-1)+εt

PRODt/At-1=α0+α1(1/At-1)+α2(St/At-1)+

α3(ΔSt/At-1)+α4(ΔSt-1/At-1)+εt

REM=REM_PROD-REM_CFO-REM_DIS

模型 (1)

其中,CFO是t时期经营活动产生的自由现金流量净额,At-1是t期期初总资产,St是t期营业收入,△St是t期与t-1期营业收入的变化,DIS是t期可操作费用,为销售费用和管理费用之和。Roychowdhury(2006)[9]在异常可操纵费用的计量中还包括了研发费用,考虑到我国研发费用披露时期较晚,并且数据量少、缺失值较多,故本文未将研发费用纳入其中。PRODt是t期的产品总成本,包括产品销售成本(COGS)和存货变动(△INV)两部分,模型中分别列示了影响销售成本和存货变动的因素,并将其汇总为生产成本(PROD)这一综合指标。为削弱噪音,分别用期初总资产对被解释变量、解释变量进行平减处理。根据Roychowdhury(2006)[9]构建REM总指标,如模型(1)所示。

2.管理者过度自信Overcon

尽管度量高管过度自信的指标较多,从本文研究背景与数据的可获性角度考虑,参照Bebchuk等(2007)[15]和姜付秀等(2009)[6]的研究,选择高管相对薪酬作为衡量指标,即前三名高管薪酬总额占全体高管薪酬的比例,如果该比例大于其中位数,则表明高管过度自信,Overcon=1,否则Overcon=0。

3.女性高管比例Frate

根据任颋和王峥(2010)、周泽将和修宗峰(2014)的变量设计,本文采用女性高管比例变量Frate来进行测度,计算方式为该公司当年女性高管人数除以高管总数。

4.控制变量

我们引入如下控制变量:两权合一Dual,若董事长和总经理二职合一,则Dual=1,否则Dual=0;第一大股东持股比例Share1;独立董事比例Independ;董事会规模Boardsize,该年度董事会所有人数总和;公司成长率Growth,营业收入增长率;审计意见Opinion,若为标准无保留审计意见则Opinion=1,否则Opinion=0;审计所是否为国际四大所,是,取1,否为0;审计收费Lnfee,国内业务审计收费的自然对数;财务杠杆Lev,总负债与总资产的比值;公司规模Size,总资产的自然对数,此外本文对年份Year和公司所处行业Industry进行控制。

5.型构建

REM指标构建如模型(1)所示,模型(2)为高管过度自信对真实活动盈余管理的影响,模型(3)检验了女性高管过度自信对真实活动盈余管理的影响效果。模型中变量定义如前。

REM=a0+a1Overcon+β1Frate+a2Dual+

a3Share1+a4Independ+a5Boardsize+

a6Growth+a7Opinion+a8Bigfour+

a9Lnfee+a10Lev+a11Size+

a12∑Industry+a13∑Year+e

模型(2)

REM=a0+a1Overcon+β1Frate+β2Frate*

Overcon+a2Dual+a3Share1+a4Independ+

a5Boardsize+a6Growth+a7Opinion+

a8Bigfour+a9Lnfee+a10Lev+a11Size+

a12∑Industry+a13∑Year+e

模型(3)

四 实证检验与分析

(一)描述性统计

表1列示了全样本变量的描述性统计结果,其中主要观测变量高管过度自信Overcon的均值为0.4849,表明将近一半的高管都存在过度自信的倾向。在上市公司中有59.96%的高管团队成员中设有女性高管,女性比例Frate均值为0.1509,中位数为0.1250,表明女性高管在高管团队中所占比例仍然较低。真实活动盈余管理REM的均值为-0.0052,中位数为0.0157,标准差为0.2811,最小值和最大值差距较大,表明真实活动盈余管理和应计制盈余管理一样在上市公司中被运用,且分布不均匀。我们按照上市公司最终控制人性质将所有样本划分为国有企业和非国有企业样本,发现与非国有企业相比,国有企业高管过度自信程度以及女性高管出现的频率与比重均较低,在1%统计水平上显著,但真实活动盈余管理程度却在1%的统计水平上显著更高。进一步地,按照高管过度自信水平进行划分发现过度自信组样本中女性高管比例及真实盈余管理程度要高于非过度自信组,但大部分女性高管仍趋于保守,出现频率在非过度自信组中更大,限于篇幅未列示。

表1 全样本描述性统计结果

(二)多元回归分析

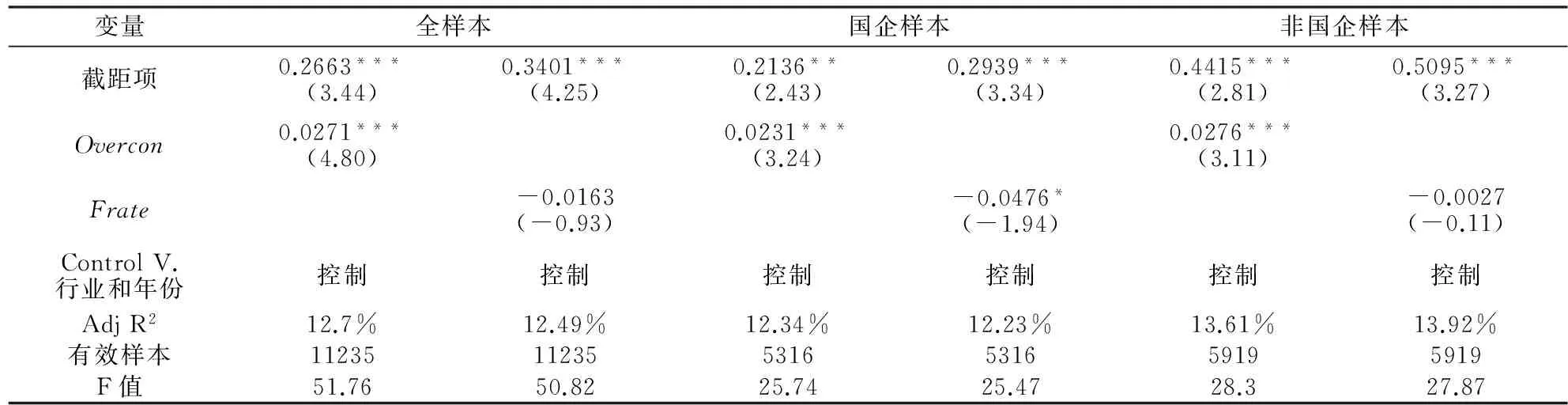

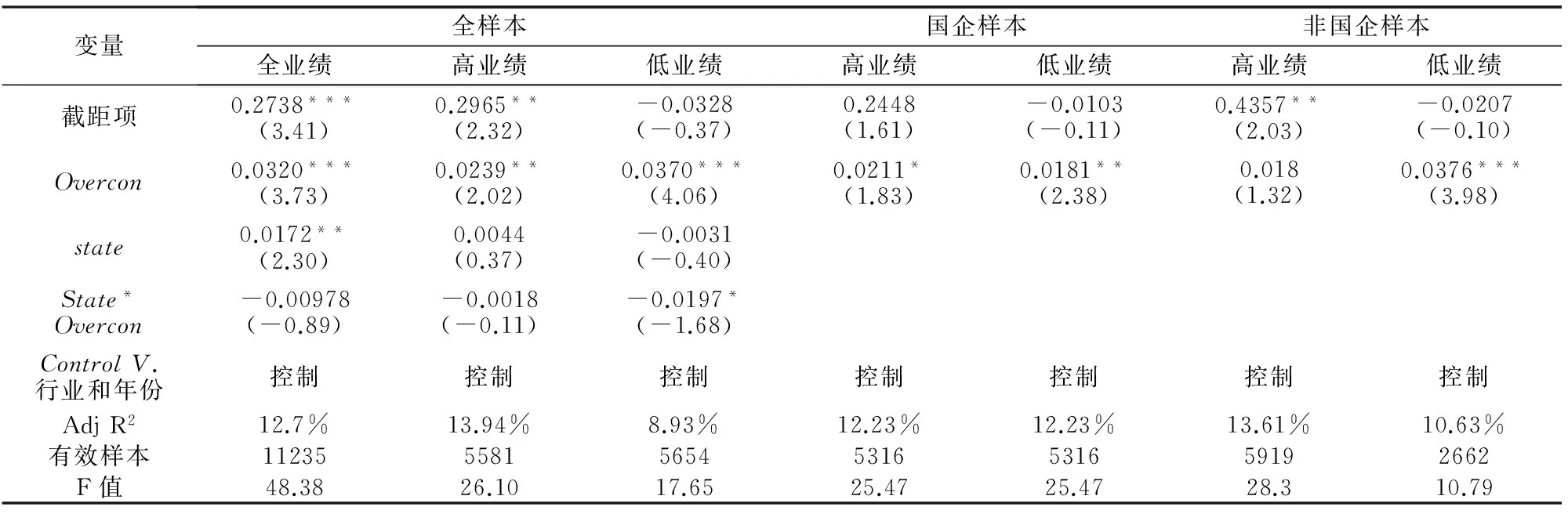

表2.1分别列示了高管过度自信和女性高管比例对真实活动盈余管理于不同样本间的回归结果。限于篇幅,表2.1-2.2只显示了主要观测变量的回归结果*限于篇幅,表中回归结果仅列示主要观测变量的回归结果,如需整表,请向作者索取。。我们发现,整体而言,高管过度自信Overcon与真实活动盈余管理水平REM的回归系数为0.0271,在1%统计水平上显著正相关,且在国有企业和非国有企业样本中均非常显著;为进一步检验不同产权性质企业高管过度自信实施真实活动盈余管理的差异性,在模型(2)的基础上加入State与Overcon的交互项,并按照公司业绩与其行业业绩的中位数之差划分为高业绩组和低业绩组,回归结果如表2.2所示,数据显示State*Overcon与真实活动盈余管理的系数为负,不显著,表明国有企业相比非国有企业高管实施真实活动盈余管理的动机相对较弱;进一步地,通过对公司业绩的深层细分,我们发现在低业绩组,上述关系变得显著为负,侧面印证了产权背景而导致的国有企业对业绩指标的柔性需求,即处于低业绩组中的国有企业过度自信高管使用盈余管理手段操纵业绩的动机要显著弱于非国有企业。女性高管比例Frate与REM在全样本和非国企分样本中呈负相关,但不显著,但在国企样本中显著负相关(系数为-0.0476,T值为-1.94),总体支持了假设1和假设2,即高管过度自信程度越高,越会诱发其实施真实活动盈余管理,在高管团队中女性高管比例越高,实施盈余管理的动机相对减弱,上述关系在国企样本中表现得更为突出。

表2.1 高管过度自信、女性高管与真实活动盈余管理回归结果

注:括号内为T值,***、**和*分别表示显著性水平为1%、5%和10%。

表2.2 高管过度自信与真实活动盈余管理回归结果

注:括号内为T值,***、**和*分别表示显著性水平为1%、5%和10%。

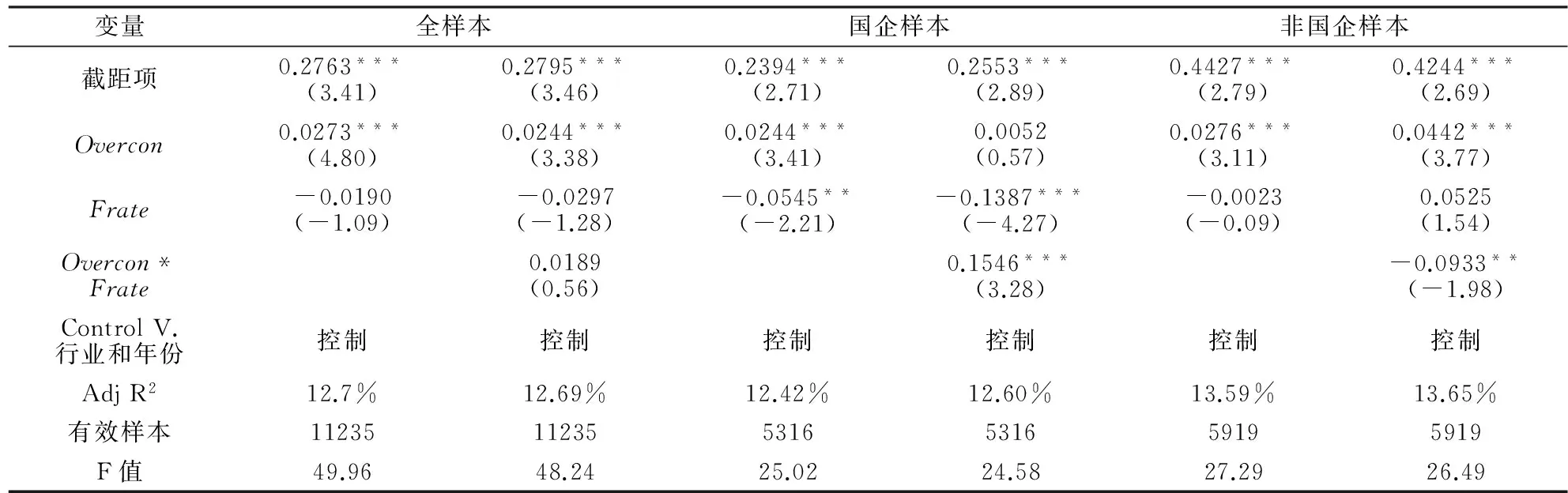

表3重在观测引入女性高管与过度自信的交互变量后,女性高管中过度自信的管理者实施盈余管理的程度。我们发现国有企业样本中,女性高管过度自信者实施真实活动盈余管理的动机显著增强,回归系数为0.1546,在1%的统计水平上显著,表明虽然女性高管实施盈余管理的动机较为保守,但女性高管中过度自信群体却能冲破藩篱,采取激进的盈余操纵行为,对盈余管理的偏好显著增强。反观非国有企业样本,女性高管过度自信者会抑制其实施真实活动盈余管理,回归系数为-0.0933,在5%的水平上显著负相关,这意味着非国有企业中过度自信的管理者虽然会实施真实活动盈余管理,但女性高管中过度自信群体则更为谨慎,在一定程度上可能拒绝该行为,从侧面也反映出非国有企业男性领导者的权重可能更大,更容易过度自信,从而整体拉高了盈余管理水平,同时也反映出公司选聘高管过程中可能出现的自选择(Self-selection)行为。

表3 女性高管过度自信与真实活动盈余管理回归结果

注:括号内为T值,***、**和*分别表示显著性水平为1%、5%和10%。

为进一步解释表3的回归结果,深入观测女性高管与男性高管在不同过度自信程度中对真实活动盈余管理的实施差异,我们依据高管是否过度自信对将总样本进行划分,如表4所示,限于篇幅,仅列出主要观测变量回归结果。首先,在过度自信样本中,不同子样本下女性高管与真实活动盈余管理间的关系为负,不显著,但在非过度自信样本中却出现了差异化的表现,国有企业女性相比男性高管实施盈余管理的动机显著降低,而非国企样本中女性高管较之男性高管对真实活动盈余管理的行为偏好相对较强,这也一定程度反映了过度自信层面,女性和男性对真实盈余的选择偏好与处理方式较为相近。由于过度自信样本在总样本中的比重还较少,加之产权背景与公司机制体制等综合影响因素,大部分女性高管以求稳为主,变革意识还较为薄弱,故较多从属于常态的非过度自信群体,这种现象在国企样本中更为突出,而非国有企业样本中男性领导者比例显著更高,女性高管的从属性可能更强,这导致了女性高管过度自信者实施盈余操纵的动机也相对较弱。

表4 女性高管过度自信与真实活动盈余管理分样本回归结果

注:括号内为T值,***、**和*分别表示显著性水平为1%、5%和10%。

(三)稳健性测试

为进一步验证研究结论的可靠性与稳健性,我们进行了如下稳健性测试。首先,使用高管持股的变化替代高管过度自信变量(林慧婷和王茂林,2014)进行回归;其次,仿照周泽将和修宗峰(2014)的研究,仅考虑女性CEO、CFO或总(副)经理的盈余管理决策;再次,为减弱内生性的影响,将所有被解释变量滞后一期,以及参照姜付秀等(2009)[6]将盈余管理与过度自信变量联立方程组重新检验,发现所得结论并未改变,仍支持原假设。

五 研究结论

本文利用沪深A股上市公司2009-2014年的数据,分别从行为金融和性别视角对女性高管、过度自信影响其真实活动盈余管理的行为进行了深入剖析,为丰富和识别高管个体特征及其行为决策开拓崭新视角。研究结论表明:过度自信的管理者相比其他管理者更可能会实施真实活动盈余管理,相比非国有企业,上述关系在国有企业中可能相对微弱。高管性别会影响真实活动盈余管理的实施,国有企业中女性高管实施真实活动盈余管理的动机要显著弱于非国有企业,而女性高管中过度自信者实施真实活动盈余管理的动机却显著增强。反观非国有企业,女性高管过度自信者会抑制真实活动盈余管理的实施。上述结论为现有过度自信与盈余管理的研究提供了更进一步的数据支持,也一定程度表明了在中国经济制度背景下,不同产权性质企业在女性高管遴选与职位设定上的差异化。其中,对高管心态的捕捉与把握亦十分重要,国有企业女性高管过度自信群体相比非国有企业更倾向于采用激进的手段,因此对于不同产权性质企业积极改进与完善女性高管聘任机制,提升公司治理水平提供一定的思路,期待为后续细化挖掘高管背景特征与过度自信对真实活动盈余管理的选择偏好、影响机制与作用机理研究提供方向。

[1] Zang A Y. Evidence on the Trade-Off between Real Activities Manipulation and Accrual-Based Earnings Management[J]. The Accounting Review, 2012, 87(2):675-703.

[2] 张泽南. 管理层权力、高管薪酬与上市公司盈余管理研究——兼论政府限薪令的治理效果[D].成都:西南财经大学,2014.

[3] Kothari S P, Mizik N, Roychowdhury S. Managing for the Moment: the Role of Earnings Management via Real Activities Versus Accruals in SEO Valuation[J]. The Accounting Review, 2016, 91(2): 559-586.

[4] Malmendier U, Tate G. Who Makes Acquisitions: CEO Overconfidence and the Market's Reaction[J]. Journal of Financial Economics, 2008, 89(1):20-43.

[5] Malmendier U, Tate G. CEO Overconfidence and Corporate Investment[J]. Journal of Finance, 2005,60(6):2661-2700.

[6] 姜付秀,张敏,陆正飞,陈才东. 管理者过度自信、企业扩张与财务困境[J]. 经济研究,2009,(1):131-143.

[7] Wolosin R J, Sherman S J, Till A. Effects of Cooperation and Competition on Responsibility Attribution after Success and Failure[J]. Journal of Experimental Social Psychology, 1973, 9(3): 220-235.

[8] 何威风,刘启亮,刘永丽. 管理者过度自信与企业盈余管理行为研究[J]. 投资研究,2011,(11): 22-30.

[9] Roychowdhury S. Earnings Management through Real Activities Manipulation[J]. Journal of Accounting and Economics, 2006, 42(3):335-370.

[10] Hsieh T S, Bedard J C, Johnstone K M. CEO Overconfidence and Earnings Management During Shifting Regulatory Regimes[J]. Journal of Business Finance and Accounting, 2014, 41(9-10), 1243-1268.

[11] Habib A, Bhuiyan B U, Islam A. Financial distress, earnings management and market pricing of accruals during the global financial crisis[J]. Managerial Finance, 2013,39(2): 155-180.

[12] 李文贵,余明桂. 所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012,(12):115-127.

[13] Terjesen S, Sealy R, Singh V. Women Directors on Corporate Boards: A Review and Research Agenda[J]. Corporate Governance: An International Review, 2009, 17(3): 320-337.

[14] 彭耿,殷强.基金管理公司治理与基金业绩相关性实证研究[J].湖南科技大学学报(社会科学版),2014,(3):27-34.

[15] Bebchuk L, Cremers M, Peyer U. Pay Distribution in the Top Executive Team, Working Paper, 2007.

Management Overconfidence and Real Earnings Management——A Study from the Female Top Management Perspective

ZHANG Ze-nan,WEN Wan-hong,ZHOU Fang-zhao

(School of Business, Jiangnan University, Wuxi 214122, China)

Based on the data from Chinese A-Share Listed Companies from 2009 to 2014, this paper analyzes the impact of managerial overconfidence on the real earnings management (REM) among different property rights companies specifically from the female top management emotional and behavioral perspective, which is less studied in the current literature. The research shows that, overconfident managers are more likely to conduct REM, and gender diversity would also make a difference. For State-owned enterprises (SOEs), the female top management would not choose REM compared with Non state-owned enterprises(NSOEs). Further evidence suggests that SOEs' female overconfidence top management prefers REM; however, NSOEs' female overconfidence top management would decrease REM due to their prudent judgment.

Overconfidence; real earnings management; female top management

2015-10-18

国家自然科学基金项目(71602077);国家社会科学基金项目(15BGL063);教育部人文社科项目(16YJC2H151)江苏高校哲学社会科学研究指导项目(2015SJD352);江南大学自主科研基金青年项目(JUSRP11585)

张泽南(1984—),女,河北石家庄人,江南大学商学院讲师、会计学博士.研究方向:高管薪酬、盈余管理与公司治理.

F234.4;F

A

1008—1763(2016)06—0085—06